基于智能合约的信用抵押交易模型构建*

2022-08-05 01:33高锡荣

重庆邮电大学学报(社会科学版) 2022年4期

高锡荣,邹 霞,文 平

(重庆邮电大学 经济管理学院,重庆 400065)

市场经济条件下,微观经济主体之间的交易方式主要是信用交易。信用交易不同于“一手交钱、一手交货”的简单交易,信用交易的双方主要以各自的信用为担保签订交易合同,然后再按照合同约定去各自履约。理想的信用交易模式需要交易双方都遵守信用,方可顺利开展各种经济活动。

信用交易模式的正常运转有赖于完备的法律保障系统和良好的商业文化氛围。一旦法制体系不健全或者商业文化不健康,违背信用的行为就会出现。违信行为具有类似病毒的特性,一开始只是少量出现,不久就会像病毒一样不断地复制和传播,最后彻底摧毁整个信用交易体系。事实上,社会上并不鲜见的“三角债”“拖欠工资”“老赖”等,正是信用交易受到破坏的典型代表。

面对信用交易的“失灵”,现有研究多倾向于利用制度约束交易人的违约行为,但制度的实现需以理性人假设为依托,现实交易模式下交易人均为有限理性者,制度设计难以杜绝违约行为的再次发生。基于此,本文提出依托区块链智能合约技术,以微观经济主体不可更改的交易信用记录作为其核心“资产”,构建基于信用抵押的智能交易模型,借助新兴技术探究传统交易信用问题的破解之道。基于区块链的智能合约具有自动执行的刚性特征,可以灵活地嵌入各种数据资产,实现可靠的信息交换、价值转移和资产管理。将智能合约应用于信用交易,可充分发挥微观经济主体的信用价值作用,以“廉价”的信用抵押显著降低交易成本,以“昂贵”的信用代价有效限制违约行为,进而让交易双方都从中获益。

一、文献回顾

Szabo[1]最早提出智能合约这一概念,他将智能合约定义为一套以数字形式定义的承诺,但当时由于技术的限制而未能广泛应用。直到Nakamoto[2]提出区块链,才使得智能合约得以走向实际应用。Swan[3]将区块链分为区块链1.0、区块链2.0、区块链3.0三个阶段,其中区块链2.0为可编程金融,智能合约是其代表性应用。庄雷和赵成国[4]认为区块链3.0为大规模应用时代,各行各业可利用区块链去中心化的特点来消除信任危机。陈优[5]认为区块链系统具有防篡改、分布式存储、去信任化等特征。Buterin[6]提出基于太坊区块链平台使用图灵完备的编程语言编写智能合约。Wood[7]和Bartoletti[8]认为以太坊是目前最为流行的公有链智能合约开发平台。Dinh等[9]认为在以太坊上可以创建任何去中心化的应用。张波[10]认为区块链可以与智能合约相结合,记录并运行、维护几乎所有有价值的东西。Nugent等[11]认为智能合约可以让用户拥有和控制自己的数字身份,帮助市场交易人利用一份数字合同来取代纸质合同,实现合约的自动化。郭少飞[12]、Clack等[13]、凯文巴赫等[14]认为智能合约往往采用统一集成的智能合约模板供用户使用,旨在支持对智能法律合约全部生命周期的管理。倪蕴帷[15]和柴振国[16]认为智能合约实质是运用技术手段,在合同或要约之上添加辅助履行的担保功能,增加交易的安全和效率。王璞巍等[17]认为智能合约可以防范履约风险,让合同履行实现自治,无需法院等权威机构来督促合约的执行。

现有的研究主要是从技术视角来谈智能合约的优势及其应用前景,而少有研究如何利用智能合约来建立更加先进、高效的交易制度。本文的关注点正在后者。

二、研究设计

(一)核心变量符号

本文所用核心变量符号及其释义如下:

N——智能合约交易系统设置的行业最低交易次数阈值;

nd——交易人在智能合约交易系统的前n次交易违约次数;

rn——交易人在智能合约交易系统的前n次交易守约率,rn∈[0,1];

Cn——交易人在智能合约交易系统的前n次交易信用值,Cn∈[0,1];

C0——交易人进入智能合约交易系统之前的初始信用值,C0∈[0,1];

Dn——交易人在智能合约交易系统前n次交易累积的信用资产,Dn∈[0,1];

α——信用资产算式权重,α∈[0,1];

Qn——交易人在智能合约交易系统的第n次交易金额;

Qn+1——交易人在智能合约交易系统的第(n+1)次交易金额;

Mn+1——交易人在智能合约交易系统第(n+1)次交易中的信用资产可抵押额度;

βn+1——交易人在智能合约交易系统第(n+1)次交易中的信用抵押占比,βn+1∈[0,1];

γn+1——交易人在智能合约交易系统第(n+1)次交易中的实物抵押占比,γn+1∈[0,1]。

(二)交易场景假定

本文所讨论的智能合约交易场景满足如下假定:

假定1:为避免系统中恶意节点所控制的算力超过诚实节点所控制的算力,使交易系统遭受被攻击的风险,因此假定参与交易的个人或团体都不会拥有超过50%的算力;

假定2:合约执行的预设条件可由智能合约系统自动判断,并由系统自动强制执行合同条款,实现“代码即制度”的目标,实现去中心化的目标和构建高度可信赖的交易环境;

假定3:合约交易的执行过程会自动记录于区块链账本,便于后续交易违约追责及更新交易人信用值等;

假定4:智能交易系统能及时处理合约的共识与执行,以保证交易的时效性;

假定5:对交易人的初始信用值由权威评估机构给出,具有足够的权威性。

(三)信用函数设置

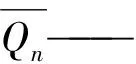

在信用交易环境下,交易人的信用值是守约率的函数。一般地,某交易人的守约率越高,则其信用值亦越高;但交易人一旦违约,则其信用值将会出现断崖式下降。基于上述特点,可设智能合约场景下的交易信用函数为连续可导的增函数,且守约时为凹函数,违约时为凸函数。另外,为计算便利,可将交易信用值设定为相对值,即取值区间为[0,1]。据此,设定交易信用函数为

(1)

(1)式中:Cn为交易人在智能合约交易系统的前n次交易信用值;rn为交易人在智能合约交易系统的前n次交易守约率。rn的取值区间与Cn一样,亦在[0,1]范围。rn算式为

(2)

(2)式中:ns为交易人在智能合约交易系统的前n次交易守约次数;nd为交易人在智能合约交易系统的前n次交易违约次数;N为智能合约交易系统设置的行业最低交易次数阈值,若交易人交易次数在阙值内,即交易次数过少时交易信用值会有一定的偏差。但随着交易人交易次数的增加,误差也将不断减少并最终消除。图1是对(1)式所示交易信用函数的形象化展示。

图1 基于智能合约的交易信用函数

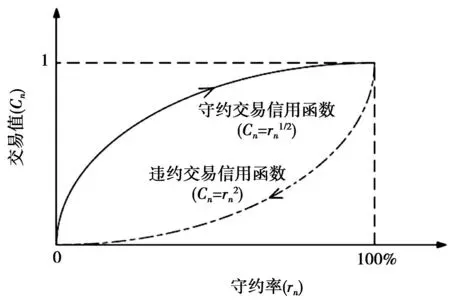

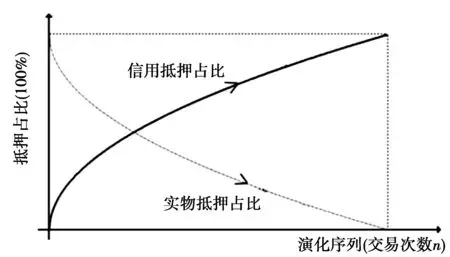

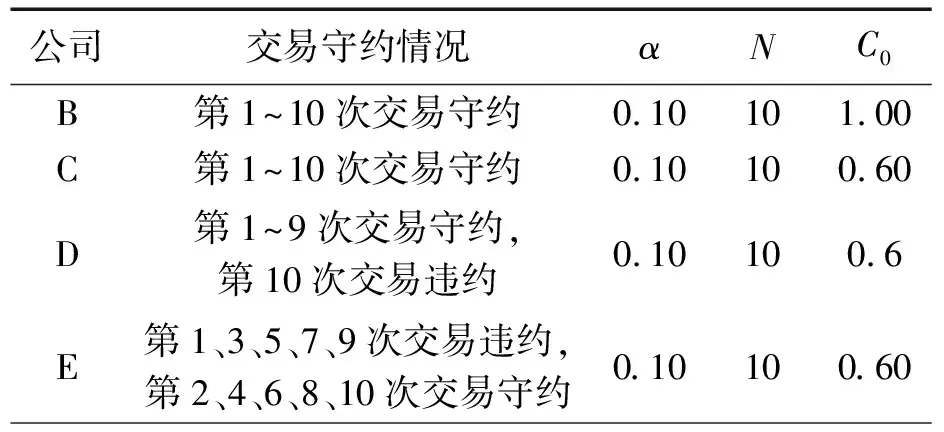

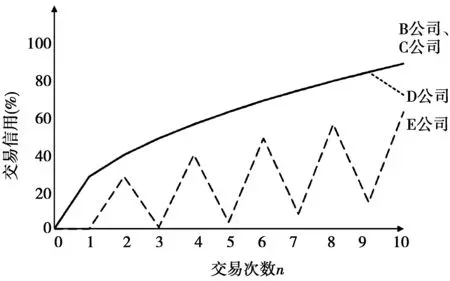

若交易人在第n-1次交易守约,第n次交易违约,根据(2)式有rn 由(1)、(2)式及图1可知,交易信用函数具有如下性质。 第一,凹凸性。守约交易信用函数为凹函数,违约交易信用函数为凸函数。交易信用函数的凹凸性质表明,交易人一旦违约,其信用值会出现断崖式下降。 第二,完美性。交易人的交易信用值想要达到最高值1,应满足完美性条件,即其累计交易次数必须超过智能合约交易系统设置的行业最低交易次数阈值,且每次交易都必须守约。如交易人在交易过程中违约一次,则其交易信用值就将永远低于1。 第三,异质性。守约交易信用函数与违约交易信用函数的差值在守约率中值附近最大,向两端方向逐渐减下。 第四,激励性。当交易信用值处于低位时,守约的交易信用增加更快;当交易信用值处于高位时,违约的交易信用损失更快。两者皆具有激励交易人守约的作用。 1.交易模式体系架构 智能合约信用抵押交易体系的相关主体分为三类:一是信用抵押交易联盟,由政府、企业、协会等组成,主要负责对交易活动进行监督,处理异常交易事件,维护交易合规合法;二是信用抵押交易主体,指参与交易的企业、个人或团体,主要开展具体的商业交易活动;三是信任数据来源,由政府、银行及相关权威信用机构提供,主要承担对交易人初始信用的评估。 智能合约交易系统的核心架构由账户链、交易链和信用链构成。账户链用于存储交易账户的基本信息,交易链用于存储区块链上的交易记录,信用链用于存储交易主体的信用数据。通过三大链,可以查询了解交易主体的基本信息、信用情况以及历史交易记录。 基于Fabrice联盟链,建立智能合约信用抵押交易体系如图2所示。 图2 智能合约信用抵押交易体系架构 智能合约交易系统的功能模块包括CA认证模块、信用评估模块、信用抵押模块和违约惩处模块。CA认证模块用于检验交易人身份,只有经过CA认证后的账户才具有在系统中交易的资格,其信息才能被存储在账户链;信用评估模块用于对交易主体进行信用评估,评估数据存储于信用链;信用抵押模块用于计算交易人的信用抵押额度,并在智能合约进行抵押背书;违约模块用于对违约交易人进行污点记录和自动惩戒。 2.交易模式执行流程 (1)运用“区块链+智能合约技术”,构建智能合约交易系统; (2)以区块链上不可篡改的交易信用记录,换算得到交易人的信用资产; (3)按照抵押转换关系,将信用资产转换成为可抵押货币金额; (4)以信用资产可抵押额度为交易活动背书,不足部分用实物抵押资产补充; (5)合约一旦签订,即交由智能合约交易系统自动执行; (6)合约执行过程及结果,由智能合约交易系统实时记录; (7)合约执行完毕或者因违约终止后,智能合约交易系统自动更新交易信用数据。 1.可抵押的信用资产计算 交易人的信用资产由其进入智能合约交易系统之前的初始信用和进入智能合约交易系统之后的交易信用共同决定。其中,交易人的初始信用值由权威机构评估得到,记为C0,C0∈[0,1];交易人在智能合约交易系统的前n次交易信用值由(1)式给出,记为Cn,Cn∈[0,1];则交易人在智能合约交易系统经过前n次交易累积的信用资产(记为Dn),可由交易人的初始信用值C0和前n次交易信用值Cn加权计算得到,其算式为 Dn=αC0+(1-α)Cn (3) (3)式中:α(α∈[0,1])为权重系数,α越大,代表交易人初始信用值所占权重越大,其取值由智能系统根据激励守约的原则设置算式自动计算得到。一般地,为激励守约,可增加Cn的权重,即降低α值,比如将α值设置在0.5以下。由(3)式所算出的Dn即为可抵押的信用资产。由于C0、Cn的取值范围都在[0,1]区间,Dn的取值范围亦在[0,1]区间,即Dn为相对信用资产。 2.信用资产可抵押额度计算 (4) 则交易人在智能合约交易系统第(n+1)次交易时的信用资产可抵押额度(记为Mn+1),计算如下 (5) 为保证交易按约完成,交易人必须以足够的资产对交易合约进行担保,且担保额度应与交易额度相等。在引入信用资产之后,交易人提供的担保资产包括信用资产和实物资产两大类,这两类资产之间为相互替代关系。 1.信用抵押占比计算 依据(5)式,交易人在智能合约交易系统进行第(n+1)次交易时,可由其信用资产Dn提供额度为Mn+1的担保。设交易人在第(n+1)次交易的金额为Qn+1,则信用抵押占比可由(6)式定义。 (6) βn+1=Dn×100% (7) (7)式表明,交易人的信用抵押占比在数字上近似等于其拥有的信用资产Dn。对应的,根据信用资产和实物资产之间的替代关系,由实物资产提供的抵押占比可表达为(8)式。 γn+1=[1-Dn]×100% (8) 显然,βn+1与γn+1之间存在(9)式所示的替代关系。 βn+1+γn+1=100% (9) 2.信用抵押占比演化趋势 考虑到(1)式所设交易信用函数的强激励性,交易人一旦进入到智能合约系统,就会一直保持守约状态。因此,随着交易次数的增加,交易人的交易守约率rn会按照(2)式不断增长,直至交易次数达到阈值N时,rn增至最大值100%,并在此后一直保持在100%水平。相应地,交易信用值Cn将按(1)式、信用资产Dn将按(3)式保持和rn相同的增长趋势。 鉴于(7)式显示的信用抵押占比βn+1与信用资产Dn在数字上的相等性,信用抵押占比βn+1亦将遵循与信用资产Dn相同的增长趋势。即随着交易次数的增加,信用抵押占比βn+1将从最初的0%逐渐增长,直至达到100%后便一直保持在最高点。同时,基于(9)式所示的替代关系,实物抵押占比γn+1则呈现出与信用抵押占比βn+1刚好相反的趋势,如图3所示。 图3 智能合约信用抵押占比演化趋势 第一,A公司在第40次交易守约,则可由守约交易信用函数(1)式之交易守约信用函数、信用资产算式(3)、信用抵押算式(5),分别计算该公司在智能合约交易系统的前40次交易信用值C40守约、前40次交易累积信用资产D40守约、第41次交易时信用资产可抵押额度M41守约。即 C40守约=(40/100)1/2=0.632 5 D40守约=0.1×0.6+0.9×0.632 5=0.629 3 M41守约=0.629 3×100=62.93万元 第二,A公司在第40次交易违约,则可由违约交易信用函数(1)式之交易违约信用函数、信用资产算式(3)、信用抵押算式(5),分别计算该公司在智能合约交易系统的前40次交易信用值C40违约、前40次交易累积信用资产D40违约、第41次交易时信用资产可抵押额度M41违约。即 C40违约=(39/100)2=0.152 1 D40违约=0.1×0.6+0.9×0.152 1=0.196 9 M41违约=0.196 9×100=19.69万元 对比上述守约与违约两种情况,信用资产可抵押额度明显不同,其差值为ΔM=M41守约-M41违约=62.93-19.69=43.24万元。这一结果表明,该公司在第40次交易时守约与否,对第41次交易时的信用资产可抵押额度有着较大影响。这种影响会激励交易人选择守约而不是违约。 以B、C、D、E四家公司为例,智能合约交易系统设置权重系数α=0.1,行业最低交易次数阈值N=10次,B公司初始信用评估值C0B=1.00,C、D、E三家公司初始信用评估值C0CDE=0.60。鉴于N=10,我们只考察前10次交易。这四家公司在智能合约交易系统前10次交易的守约情况如表1所示。 表1 四家公司(B、C、D、E)在智能合约交易系统的守约情况及参数设置 基于表1中的数据,按照(1)式和(7)式分别计算四家公司的交易信用值Cn和信用抵押占比βn+1(n=1,2,…,10),计算结果分别如图4和图5所示。 图4 四家公司(B、C、D、E)交易信用值 (Cn,n=1,2,…,10)的动态演化 图5 四家公司(B、C、D、E)信用抵押占比 (βn+1,n=1,2,…,10)的动态演化 由图4、图5可见,在经过10次交易后,B公司交易守约率r10B=100%,交易信用值C10B=1,初始信用值C0B=1,信用抵押占比β11B亦达到最大值100%,即演化成为全信用抵押公司;C公司交易守约率r10C=100%,交易信用值C10C=1,但因初始信用值C0C=0.6,导致信用抵押占比β11C只能达到96%;D公司因在第10次交易违约,交易守约率r10D=90%,交易信用值C10D=0.81,且初始信用值C0D=0.6,导致信用抵押占比β11D只能达到78.9%;E公司交替违约5次,交易守约率r10E=50%,交易信用值呈奇低偶高起伏直至C10E=0.707 1,信用抵押占比则呈偶低奇高起伏直至β11E=69.64%。 通过上面算例可知,在智能合约交易系统上,要想演变为全信用抵押状态,需要初始信用值为1,且守约率达到100%。一旦初始信用值小于1,或者交易过程中发生违约行为,便不能达成全信用抵押状态。但只要交易人后面一直坚持守约,则即便初始信用值小于1,其最终的信用抵押占比亦将会明显高于出现违约的情形。 本文创新之处在于针对信用交易失灵这一问题设置了激励交易人守约的信用函数,构建出以区块链智能合约技术为基础的信用抵押交易模型。依托区块链智能合约不可篡改、自动执行的特点,实现以“廉价”的信用资产抵押降低交易成本、以“昂贵”的信用丧失代价吓阻违约行为的目的,从而促使交易双方自觉、自动执行合约。研究得出的具体结果如下。 第一,交易人在智能合约交易系统的守约行为会提升其交易信用值,进而增加其信用资产积累;交易人如果一直坚持守约,则其交易信用相对值可提升至最大值1,且其信用资产亦将随之积累至最高的状态。 第二,交易人在智能合约交易系统积累的信用资产,可用于折算信用抵押额度;交易人的信用抵押额度占比在数字上近似等于其拥有的信用资产相对值。 第三,交易信用函数具有对守约行为的正向激励性和对违约行为的负向激励性;正负两种激励的叠加,可以形成对交易人守约的强激励,从而促使交易人一直选择守约。 第四,交易人要想达到全信用抵押状态,则需要其初始信用值达到最大值1,且守约率达到100%;但只要交易人一直坚持守约,则即便其初始信用值小于1,其最终的信用抵押占比亦将会明显高于出现违约的情形。 不足之处在于,本文所提出的交易模型仍有一定欠缺,且基于区块链的智能合约技术的应用尚未受到法律制度方面的约束,若被恶意利用则难免会对用户财产、隐私安全等造成一定的威胁。如何把握新兴技术的不确定性,使其更好地与智能交易结合以提升交易的可靠性,是后续研究需关注的重点。(四)信用函数性质

三、模型构建

(一)智能合约信用抵押交易模式

(二)信用抵押额度算式

(三)信用抵押占比演化

四、算例

(一)信用资产抵押额度算例

(二)信用抵押占比演化算例

五、结 论

猜你喜欢

商业文化(2022年9期)2022-06-02

中国房地产·综合版(2021年4期)2021-06-01

红楼梦学刊(2020年3期)2020-02-06

金桥(2018年7期)2018-09-25

当代贵州(2018年21期)2018-08-29

台商(2018年4期)2018-07-06

南都周刊(2018年6期)2018-06-23

中国房地产·综合版(2017年5期)2017-06-02