数字人民币特征及期货市场应用可行性研究

2022-08-01 07:55顿颖晖

上海商业 2022年7期

顿颖晖

一、引言

我国于2014 年成立法定数字货币研究小组,目前已基本完成数字人民币的顶层设计和功能研发,并在国内10 个试点地区以及2022 北京冬奥会场景开展数字人民币试点测试。基于数字货币的快速发展趋势,笔者根据数字人民币的特征,探讨数字人民币在期货市场应用的可行性及场景。

二、数字人民币概况

2021 年7 月中国人民银行发布《中国数字人民币的研发进展白皮书》,将数字人民币定义为人民银行发行的数字形式法定货币,由指定运营机构参与运营,支持银行账户松耦合,与实物人民币等价,具有价值特征和法偿性。

1.数字人民币特征

(1)数字人民币是现金的有益补充

中国人民银行将数字人民币定位于现金类支付凭证(M0),与实物人民币等同,都具备货币的价值尺度、交易媒介、价值贮藏等基本功能。为避免数字人民币对银行存款规模产生较大影响,进而影响金融稳定性,数字人民币不计付利息。

(2)采用“中央银行—商业银行”双层运营模式

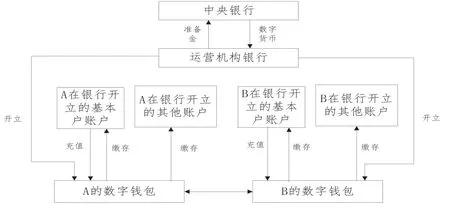

数字人民币采用现行实物人民币发行的“中央银行—商业银行”双层运营模式,未采用中央银行直接面向公众发行的模式。其考虑主要如下:一是数字人民币逐步替代实物人民币不颠覆现行的货币发行及流通体系。二是为提高商业银行积极性,由中央银行和商业银行共同完成数字人民币的发行流通,实现分散风险、加快创新的目的。以单位数字人民币流转为例,双层运营模式见下图:

图1 “中央银行—商业银行”双层运营模式

表1 各类数字钱包交易限制

在双层运营模式下,中央银行负责数字人民币的发行及注销,选择符合条件的商业银行作为运营机构,向其发行数字货币并进行全生命周期管理。运营机构应缴存相应准备金,以数字钱包为载体向公众提供数字人民币的兑换、流通服务。目前央行选择的运营机构包括工行、农行、中行、建行、交行和邮储银行。用户可通过运营机构开通数字钱包,并通过运营机构和经认定的13 家非运营机构银行,为公众办理数字货币的充值与缴存业务。

根据现行运营模式,数字人民币流通有以下规定:一是只有单位基本账户才能为数字钱包充值,但数字钱包可以向本单位所有银行账户缴存。二是不同单位间,数字钱包只能与数字钱包进行收付,不能在数字钱包与银行账户间进行收付。三是对于个人客户,可以使用19 家银行中的任意银行账户,完成数字钱包的充值与缴存业务。

(3)用于满足公众的日常支付需求

目前各国研发的央行数字货币主要包括批发型数字货币和零售型数字货币。批发型数字货币只面向商业银行等金融机构发放,零售型数字货币可面向公众发放。我国数字人民币为零售型,目前主要应用于生活缴费、餐饮服务、交通出行、购物消费、教育缴费和政务服务等日常支付领域,未来将进一步拓展至政府缴费、企业贸易和跨境支付等领域。

(4)交易限额实行差异化管理

为满足公众差异化需求,数字钱包实行分类管理,分别采用不同的单笔、单日交易及余额限额。以个人客户为例,数字钱包分为五类,一类至三类需要实名开立,四类可匿名开立,五类针对外籍人士,为非实名数字钱包。

法人和非法人机构可开立对公钱包,并按照临柜开立还是远程开立确定交易、余额限额,目前尚未对交易、余额限额做出明确规定。

(5)可控匿名性

数字人民币遵循“小额匿名、大额依法可溯”原则,满足公众对小额匿名支付需求的同时,对大额资金流通过程进行监管,做到可溯源,以防范数字人民币被用于违法犯罪行为。

2.数字人民币与其他支付工具对比

(1)数字人民币与实物人民币对比

数字人民币作为现金类支付凭证,与实物人民币(即现金)管理方式一致,是现金的有益补充。二者的主要区别在于数字人民币以电子形式存在,满足公众数字化支付需求,而实物人民币一般为纸质等有形形式。

(2)数字人民币与银行存款对比

数字人民币与银行存款的差异主要体现在三个方面:一是为避免对银行存款产生挤出效应,数字人民币不计付利息。二是数字人民币与银行账户保持松耦合,直接使用中国人民银行设计的数字钱包进行资金转移,实现支付即结算。三是数字人民币可离线使用,应用场景更加丰富。

(3)数字人民币与非银行支付机构数字货币对比

非银行支付机构(如支付宝、微信支付)数字货币与数字人民币有显著区别:一是负债归属不同。非银行支付机构数字货币非中央银行直接负债,出现风险时公众只能向非银行支付机构索偿。数字人民币由中央银行发行,公众可直接向中央银行索偿。二是流动性不同。发生数字人民币挤提流动性不足时,央行可在短时间内扩大资产负债表,创造额外负债缓解流动性压力。而支付宝、微信为代表的非银行支付机构属私人企业,信用水平及缓解流动性压力能力有限。三是结算最终性不同。非银行支付机构账户与银行账户为紧耦合,高度依赖银行账户;而数字人民币与银行账户为松耦合,不需要依赖银行账户,可直接与央行结算。

(4)数字人民币与虚拟货币对比

虚拟货币(如比特币)非真实货币,不具有货币法律地位,不能且不应作为货币在市场上流通,公民投资和交易虚拟货币不受法律保护。虚拟货币存在多种风险:一是虚拟货币的交易是匿名的,交易者不受监管,交易风险不可控。二是虚拟货币脱离传统金融系统管辖,不经过银行清算和结算,可能导致系统性风险。三是虚拟货币总量近乎刚性供给,易造成流动性紧缩。四是组织或个人可能利用虚拟货币规避法律约束,进行洗钱或获取他人数据信息。五是虚拟货币大规模发行和流通会形成与国家公权力相对的私权利,挑战国家货币主权,我国目前已禁止虚拟货币交易。

数字人民币作为国家法定货币,制度设计严格遵守人民币管理、反洗钱和反恐怖要求,从发行到流通均受严格监管,不存在上述风险。

三、数字人民币在期货市场的应用可行性

根据当前的政策导向,数字人民币主要用于满足公众零售交易支付需求以及提升普惠金融发展水平。基于数字人民币的应用特点,目前其多在单位财务报销或公众零星支付场景尝试使用。虽然数字钱包的设计支持用户开展对公业务,但在期货业务领域的应用目前存在一定困难,未来可能的应用场景有作为信用仓单担保品、收取交割仓库保险费或完善期货相关业务模式等。

1.数字人民币不计付利息,当前使用动力不足

期货交易所实行会员制。会员在交易所的保证金分为交易保证金和结算准备金,银行按季度向交易所支付保证金利息,其中结算准备金利息全部返还给会员。对于期货公司会员,利息收入是其利润的主要来源之一。而数字人民币的定位等同于现金,不计付利息,因此若使用数字人民币替代实物人民币作为保证金,则期货公司会员均会损失对应利息收入,使用动力不足。

2.使用数字人民币会使业务流程更加复杂

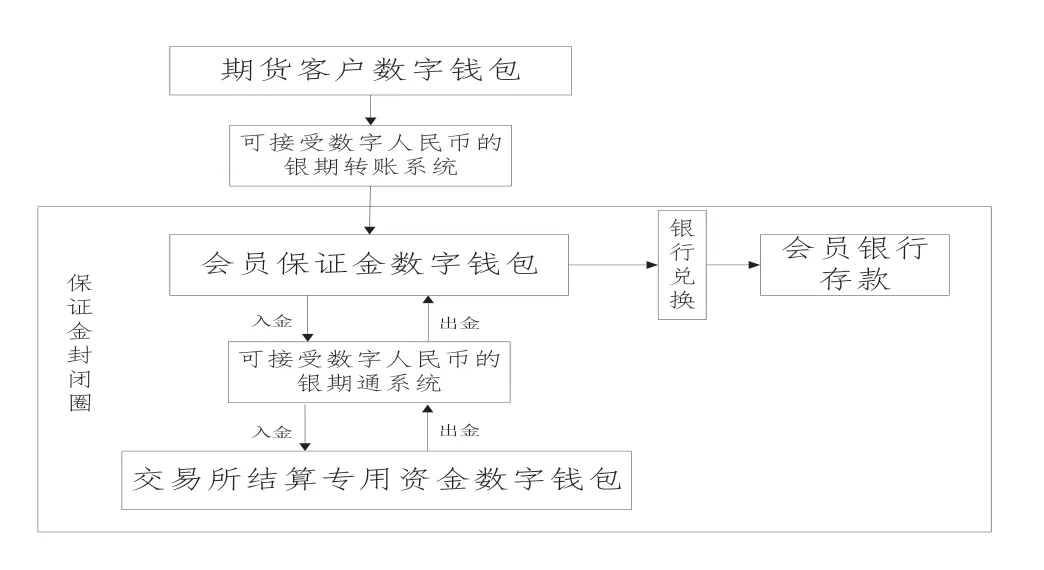

若以数字人民币作为保证金,数字人民币在会员客户及期货交易所之间的资金流向见图2。在此业务模式下,会员端及交易所端银期系统均需进行改造,以适配数字人民币出入金。另一方面,由于数字人民币不计付利息,会员出金后有较强的动机将数字人民币转换为银行存款以增加收益,导致会员操作更加复杂。

图 2 数字人民币作为保证金业务模式图

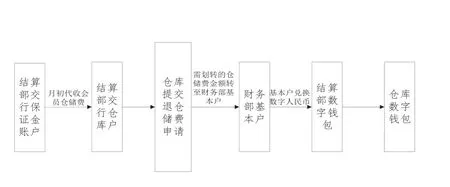

数交字易所人结民算币专用仅资允金许数字使钱用包机构通过基本户向其数字钱包充值。若以数字人民币向交割仓库支付仓储费,须先由财务部门管理的基本账户向结算部使用的仓储费数字钱包充值,再由结算部门通过仓储费数字钱包向交割仓库数字钱包支付,比当前业务流程复杂,且需财务部门与结算部门进行衔接,会进一步降低业务办理效率。可能的业务模式见图3,虚线部分为使用数字人民币后新增流程。

图3 数字人民币支付仓储费业务模式图

3.数字人民币使用当前存在规则限制

证监会发布的《期货公司保证金封闭管理办法》第十八条规定,客户存取保证金应当与开立在同一存管银行的期货公司保证金账户之间以同行转账形式办理,不得通过现金收付或者期货公司内部划转方式办理。由于数字人民币当前定位为现金,若以数字人民币作为保证金,需修改《期货公司保证金封闭管理办法》。

4.未来可能的应用场景

截至2021 年6 月30 日,数字人民币试点场景已达132 万个,主要覆盖日常生活类支付领域,金融领域主要聚焦于提升普惠金融发展水平方面,目前暂未将衍生品交易划入发展范围。经梳理,未来数字人民币在期货市场的可能应用场景主要有:

(1)作为信用仓单担保品

按照期货业务规则,交割厂库注册仓单时应向交易所缴纳现金、银行保函等作为担保品。若交割厂库与交易所均开通数字钱包,交割厂库可直接通过数字钱包向交易所支付或退还现金担保,替代银行存款支付方式,发挥数字人民币具有免手续费、实时查询收付款进度以及不受大额支付系统启停时段制约的优势。

(2)支付仓单保险费

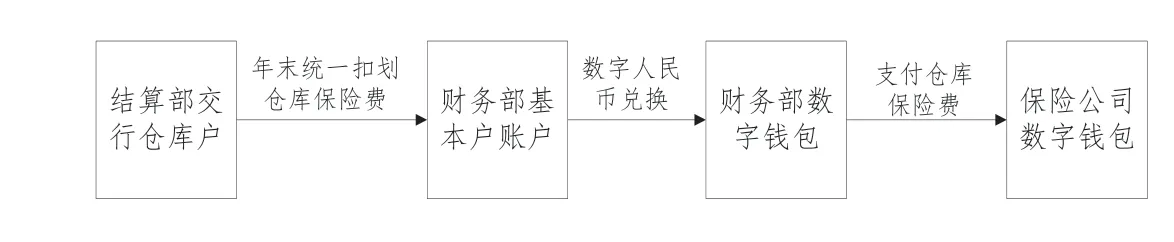

根据仓单统一保险业务流程,交易所结算部门每年年末从仓储费账户下统一扣划保险费金额,再通过银行转账划转至财务部门基本账户,财务部门将保险费金额兑换为数字人民币后,向保险公司数字钱包支付保险费。由于数字人民币的目标与愿景之一是提升普惠金融发展水平,因此保险公司作为普惠金融的重要一环开通数字钱包的可行性相对较高。

图4 数字人民币支付保险费业务模式图

(3)用于完善业务模式

由于数字人民币具有可溯源性,能够追踪会员客户的交易资金流向,该特性有助于期货交易所完善业务模式,加强对会员客户资金的穿透式监管。同时数字人民币技术上支持跨境使用,若数字人民币实现跨境支付,则可解决境外客户开立NRA 账户不便的问题,改善境外客户的交易体验。

四、结语

综上所述,数字人民币采用传统的“中央银行—商业银行”双层运营模式,其作为现金的有益补充,目前主要用于日常交易支付。与银行存款相比,数字人民币不计付利息、不需要网络支持;与非银行支付机构的数字货币相比,二者负债属性、流动性和结算最终性存在差异;与比特币等虚拟货币相比,数字人民币的交易风险、系统性风险、流动性风险、法律风险和挑战主权货币的风险远低于虚拟货币。对于期货交易所而言,根据当前数字人民币的应用特点,较为可能的应用场景是财务报销支付,在期货业务领域的应用可行性较低。随着数字人民币未来业务范围拓展,或将能为期货市场提供更多的支付工具选择。

猜你喜欢

英语文摘(2021年6期)2021-08-06

今日农业(2021年5期)2021-05-22

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

小学生学习指导(低年级)(2019年5期)2019-04-29

阅读与作文(小学高年级版)(2019年4期)2019-04-20

特别健康(2018年4期)2018-07-03

小猕猴学习画刊(2018年4期)2018-04-28

小学生学习指导(低年级)(2018年4期)2018-03-12