普惠金融助推乡村振兴下河北省新型农村金融服务体系研究

2022-07-27 02:06:58徐运红胡琳琳周君君赵莉王华东

山西农经 2022年13期

□徐运红,胡琳琳,周君君,赵莉,王华东

(河北工程大学管理工程与商学院,河北 邯郸 056038)

1 研究背景

实施乡村振兴战略是党的十九大提出的重大战略决策,是解决新时代我国社会主要矛盾、实现“两个一百年”奋斗目标和中华民族伟大复兴的必然要求。2013 年我国正式提出“发展普惠金融”,旨在为社会全体人员提供平等享受金融服务的权利,尤其是被传统金融忽视的贫困人口、小微企业等弱势群体,由此开始构建新型农村金融服务体系。河北省是中国重要的粮棉产区,其农村金融在全国具有一定的代表性。文章以河北省新型农村金融服务体系为研究对象,通过对其发展现状的调查和分析,了解其存在的问题,并对建设更加完善的新型农村金融服务体系提出优化建议。

2 普惠金融助推乡村振兴背景下新型农村金融服务体系相关概念

2.1 新型农村金融服务体系界定

农村金融服务体系是农村各类金融机构及其金融活动所组成的有机整体,主要是指县域范围内的商业银行、农业发展银行、信用合作社、新型村镇银行、保险公司、各类民间借贷组织以及其他金融机构所提供的商业性金融服务和政策性金融服务。自提出发展普惠金融以来,河北省正在逐步构建政策型金融、商业型金融、合作型金融以及新型农村金融机构相互补充、共同发展的新型农村金融服务体系,如图1 所示。

图1 新型农村金融服务体系组织结构

2.2 新型农村金融服务体系特征

新型农村金融服务体系有其独有的特性,主要体现在以下方面。第一,政策支持性。传统农村金融体系缺少国家政策支持和约束,支农意愿低,新型农村金融服务体系通过政府出台相关政策,鼓励各金融机构支农支小,共同助推乡村振兴。第二,可获得性。相较于早年欠发达农村地区金融空白局面,新型农村金融服务体系旨在让所有农村地区都能享受到普惠金融政策和接受平等的金融服务,增加了金融服务的可获得性。第三,产品和服务多样性。新型农村金融服务体系针对农村地区开发出适合农户的特色信贷产品,例如河北省农村信用联社的“农贷宝”“惠农宝”等,在服务上拓宽了范围和深度,为农村地区提供支付结算、汇兑转账等存贷款以外的金融服务,让金融创新成果惠及更广大的农村地区。

3 普惠金融助推乡村振兴背景下河北省新型农村金融服务体系发展现状

通过对河北省金融机构县域分布、普惠贷款和农业保险3 方面具体数据进行分析,以了解当地农村地区金融服务体系发展现状。

3.1 金融机构县域覆盖率分析

河北省农村地区金融机构目前主要有农业发展银行、国有四大行、中国邮政储蓄银行、河北省农村信用合作联社、地方性商业银行、村镇银行以及小额贷款公司等。金融机构的县域覆盖率直接影响农村地区对金融服务的可获得性,对于促进农村经济振兴有着重大影响。

从表1 可知,截至2020 年,河北省金融机构分布在县域内机构数量达到11 213 个,占94.81%,基本实现河北省内县域全覆盖。在普惠金融政策下,截至2020 年河北省已建立新型农村金融机构324 家,占全国的7.2%,从业人员达5 006 人。新型农村金融机构从无到有,逐步发展,发挥了支农支小的成立初衷。从分布来看,大型商业银行的机构设置一般覆盖到县城城区,数量约占全部金融机构的42%,河北省农村信用合作联社和中国邮政储蓄银行分布在县域以下的机构占全省的53.82%。

表1 2020 年河北省银行业金融机构

3.2 普惠金融贷款情况分析

涉农贷款和普惠金融小微企业贷款是普惠金融助推乡村振兴背景下农村金融服务体系发展的重要方面,农村地区的经济发展需要金融机构提供信贷支持。普惠贷款发展速度在一定程度上体现了新型农村金融服务体系的发展进程,近年来河北省金融机构各项贷款余额如表2 所示。

表2 河北省金融机构2017—2020 年贷款余额

2018 年、2019 年和2020 年,河北省金融机构各项贷款余额分别增加了4 800.06 亿元、5 673.18 亿元、7 204.69 亿元,涉农贷款分别增加了799.44 亿元、1 042.96 亿元、1 499.73 亿元。河北省普惠金融小微企业贷款余额呈增长趋势,各金融机构践行普惠金融政策,为农户、小微企业等提供信贷资金的力度逐步加大,放贷金额逐年加大,如图2 所示。

图2 河北省贷款余额与涉农贷款余额

经计算,2017—2020 年河北省涉农贷款分别占全部贷款余额的32.77%、31.17%、29.82%、28.75%,总体数额上升,但占全部贷款的比例逐年下降,涉农贷款的增长速度低于贷款总额增长速度。

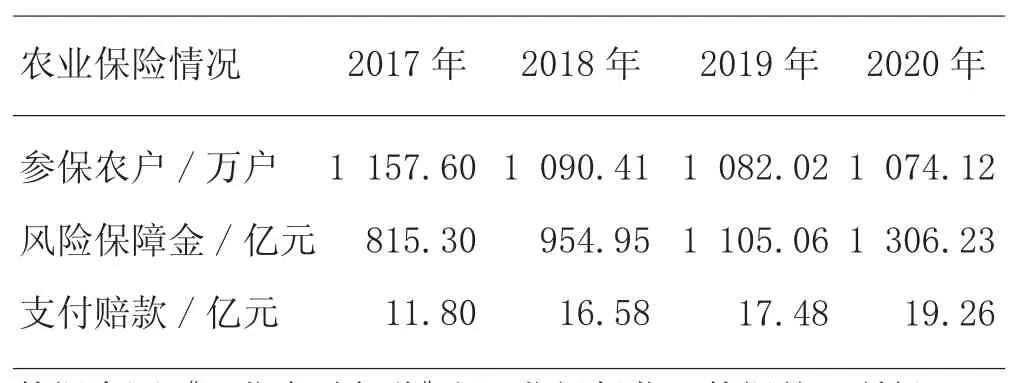

3.3 农业保险保障情况分析

农业问题是“三农”问题的重要组成部分,农业发展容易受自然灾害等影响,因此农业保险作为农业发展的重要保障,应该发挥其有效作用,提高农户应对风险的能力。

根据表3 可知,2017—2020 年,河北省农业保险参保农户已经达到了1 000 万户以上,提供的风险保障金也由百亿元上涨到千亿元,支付赔款数额逐年增长。近年来保险公司创新了适用小微企业的综合型保险产品,深化了与当地银行的合作,共同支持普惠小微企业发展。

表3 河北省涉农保险

近年来,河北省保险公司为参保农户提供的风险保障金和支付赔款数额逐年增加,然而农业参保人数却在不断减少。河北省2020 年涉及农业保险的仅有中国太平洋财产保险公司等少数机构。中国太平洋财产保险公司在河北省2020 年保费总收入为14 915 万元,农业保险保费收入为957 万元,占6.42%,农业保险赔付支出708 万元,占8.54%。

3.4 小结

通过对河北省农村地区金融机构覆盖率、涉农贷款以及涉农保险情况分析,可以发现当前河北省新型农村金融服务体系中,金融机构的覆盖率比较全面,但金融机构丰富性较为单一;涉农贷款处于稳步增长状态,占总体贷款余额比例略有不足;开展涉农业务的保险公司较少,涉农保险占保险总额比例较小。

4 新型农村金融服务体系发展情况

4.1 调查方法

本文研究新型农村金融服务体系,主要采取了问卷调查法,通过网络平台“问卷星”和实地匿名发放,确保问卷调查的客观性。

4.2 问卷调查

4.2.1 调查范围

河北省共有11 个地级市,此次对每个地级市的农村地区农户和农村企业进行抽样调查,发放150 份调查问卷,回收138 份,回收率为92%,全部为有效问卷。

4.2.2 问卷研究工具

本文主要采用杨炯(2014)编制的金融服务体系调查问卷,分为金融供给和金融需求两方面。根据实际情况进行了部分删减,形成此次的调查问卷。

4.2.3 调查问卷结果统计分析

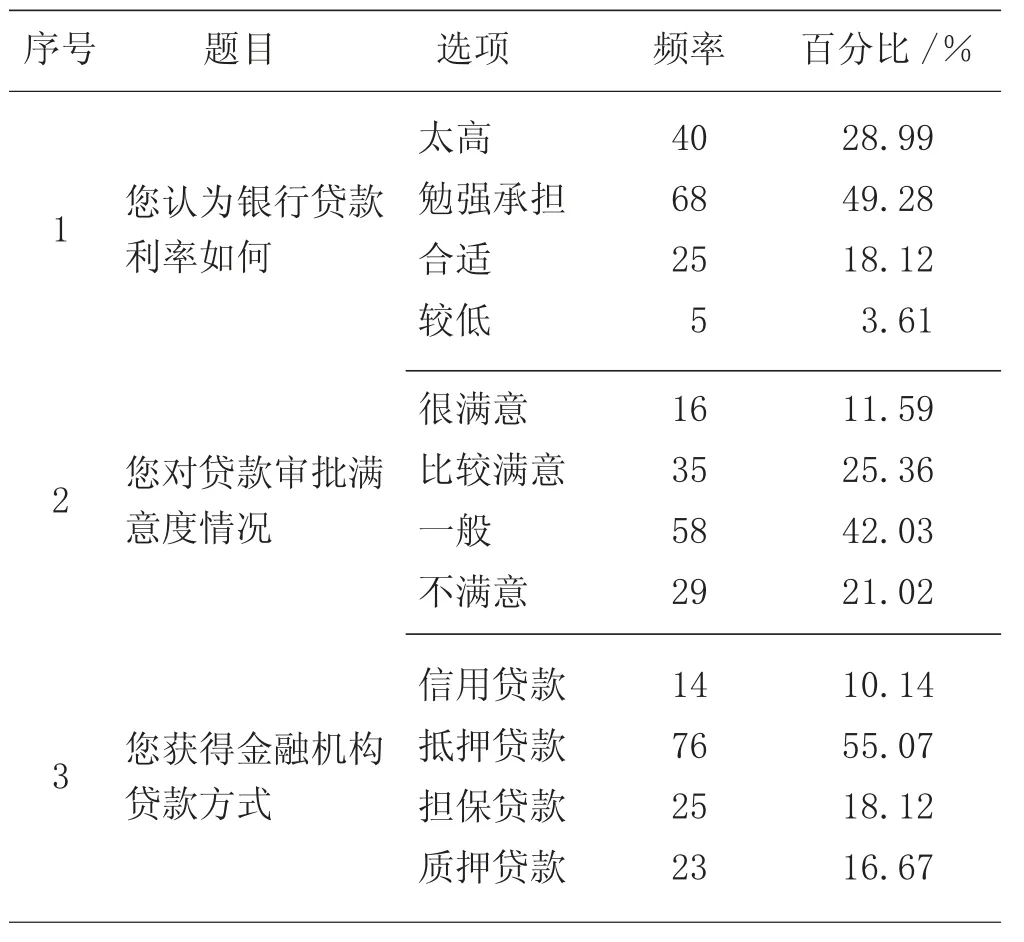

1)农村金融服务供给分析。通过对问卷星数据导出和纸质回收方式,得到原始数据并进行整理,运用SPSS 26.0 软件对农村金融服务供给情况进行分析,如表4 所示。根据样本频率分析得出,认为银行贷款利率太高和勉强承担的人数为40 人和68 人,合计占全部样本的78.27%,表明当前银行贷款利率对农户来说较为吃力;贷款审批满意度情况中,一般和比较满意占总体的67.39%,审批满意度相对较好;在获取贷款方式上,多数人依然使用抵质押或者担保方式,信用贷款方式仅占10.14%,表明多数金融机构贷款方式仍然比较传统。

表4 农村金融服务供给

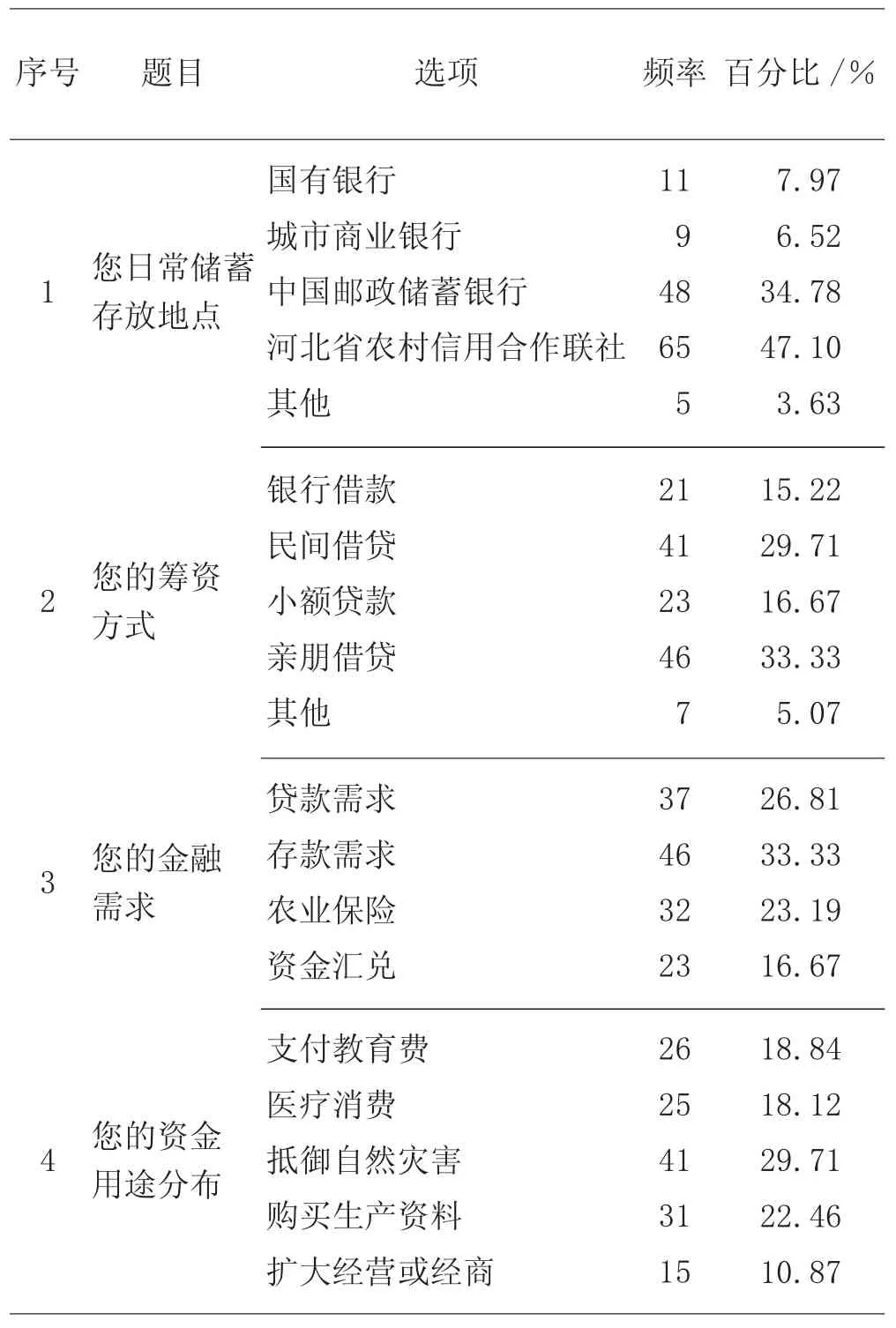

2)农村金融服务需求情况分析。关于农村金融服务需求情况共有4 个问题,如表5 所示。由表5 可见,农户的储蓄银行为中国邮政储蓄银行和河北省农村信用合作社的占81.88%,主要是其服务“三农”的网点遍布乡镇,便利性强;在筹资方式上,民间借贷和亲朋借贷是农户的首选方式,而正规银行等渠道贷款占比小,说明正规贷款依然存在着“贷款难”的问题;金融需求方面处于多样化状态,不局限于传统的存款业务;关于资金用途分布方面,可以看到用于抵御自然灾害的占比最高,为29.71%,其他用途较为平均。

5 新型农村金融服务体系存在的问题

5.1 农村金融机构分布单一,可接触性差

由表1 和表5 可得,金融机构在农村地区分布结构单一,可接触性差。近年来,河北省内各大型商业银行将更多资源分布于经济发达的城市地区,以期获得最大收益,造成农村地区主要金融机构仅有农村信用合作社和村镇银行。此外,现阶段农户业务需求已经转变为多层次、全方位服务,而县域金融机构多数只开展了存贷款业务,难以满足小微企业、农户的实际需求。

表5 农村金融服务需求

5.2 贷款产品种类少,利率较高

由表4 可知,河北省农村贷款种类不够丰富,贷款利率较高。当下金融机构的贷款产品以传统抵质押担保和保证为主,贷款审核严格。对农户来说,其贷款需求具有“时间短、额度小”的特点,对信贷实效性要求高。同时,农村的宅基地、田地、农场、农机具等财产缺乏财产证明、变现困难,难以用于担保贷款,增加了贷款困难程度,金融机构有待开发针对农户的特色信贷产品。

5.3 金融机构针对农户贷款意愿不足

由表5 可知,金融机构针对农户的贷款意愿不足,主要原因在于商业银行追求商业利润和资金安全,而普惠金融的服务对象主要包括中小微企业、农民工等弱势群体,其没有固定收入来源,还款能力差,导致农村地区不良贷款率较高。商业银行的意愿不足,导致农户向正规金融机构贷款积极性下降,转而选择意愿更强的民间借贷组织,最终使得金融机构涉农贷款增长速度远不及贷款总额的增长速度。

5.4 农业保险机构设置少,可接触性差

由表5 可知农户对农业保险需求较大,但农村地区保险公司机构设置少,涉农保险种类单一、可接触性低。农村地区种植业和畜牧业比较广泛,容易受到自然灾害等极端天气影响,经营风险大,是多数保险公司并未涉及农业保险的重要原因。部分农户对涉农保险了解少,缺乏主动参与性,严重影响了农业保险的发展。

6 优化新型农村金融服务体系的建议

6.1 农村形成普惠金融多元化良性竞争格局

针对农村地区金融机构覆盖率不足、种类单一的问题,应该全面推进普惠金融政策改革,鼓励各金融机构服务范围向下延伸,在农村地区形成多元化的竞争性金融格局。政府服务中心和金融机构可以设置普惠金融专门服务窗口,为农业经营者提供专业咨询服务。此外,金融机构要定期开展知识技能培训,提高员工业务能力和服务水平,以适应新型农村金融体系建设的需求。

6.2 开发新型特色信贷金融产品

金融机构要以小微企业和农户的实际需求出发,加大对乡村经济主体融资的支持力度,探索更接地气的金融服务举措。创新特色贷款产品,增加抵押、质押物的范围,结合农村实际情况将农舍、厂房、农业生产设备等纳入抵押、质押范围,拓宽农村特色贷款抵押、质押渠道,满足乡村发展的融资需求。针对有贷款需求的特殊群体,因地制宜开发适合的信贷品种。

6.3 国家普惠金融政策支持和引导

乡村振兴离不开普惠金融的助推,普惠金融发展离不开国家政策扶持。为拓展当地普惠金融服务深度,可以采取推动农村产业发展的方式,鼓励先富起来的农业经营主体进行返乡创业,促进农户在本地就业,加快当地农村经济发展速度。另外,政府要出台金融机构助农支农相关政策,用政策约束其助农支农的使命和责任,强化其促进乡村振兴的主力军作用。

6.4 构建农业保险产品体系

关于农业保险,可以逐步构建包含财政补贴基本险、商业险和附加险等多种保险在内的农业保险产品体系。扩大农业保险的涵盖范围,将农业大棚、农产品仓库等农业生产设施纳入综合险保障范围。协同运用农业保险赔付资金与政府救灾资金,稳妥开展贷款保证保险业务,建立一个更加完善、涵盖范围更广的农业保险体系。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

中国外汇(2019年18期)2019-11-25 01:41:54

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

学习与探索(2016年4期)2016-08-21 12:36:56

中国市场(2016年12期)2016-05-17 05:10:48