《财务信息与非财务信息互连》述评及对ESG标准制定的启示

2022-07-19 02:02董江春陈智孙维章

财会月刊·下半月 2022年7期

关键词:财务信息

董江春 陈智 孙维章

【摘要】随着全球可持续发展的推进, ESG理念已受到广泛关注。 我国证监会和香港联合交易所均已将ESG纳入投资考量因素。 然而, 由于我国至今为止尚未出台一套ESG标准体系用以指导相关企业的ESG信息披露, 使得近年来我国越来越多的上市公司虽然主动公开披露了ESG表现, 但其ESG方面的负面信息仍然频出, ESG管理和风险防范水平亟待提升。 本文采用规范研究的方法, 在阐述《财务信息与非财务信息互连》主要内容的基础上, 发现其存在非财务报告与财务报告互连的关键指标和锚点不明确以及未形成系统性的互连概念框架两大问题, 进而提出ESG标准应与会计标准相协调以及应制定遵循互连理念的ESG报告概念框架等两点启示, 以期为我国制定ESG标准乃至参与国际ESG标准的制定提供借鉴。

【关键词】财务信息;非财务信息;互连;ESG

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)14-0104-6

2021年2月, 已获欧盟委员会(European Commission, 简称EC)法律授权和经费支持的欧洲财务报告咨询组(European Financial Reporting Advisory Group, 简称EFRAG)发布了《制定相关且动态的欧盟可持续发展报告标准的建议(Proposals for a Relevant and Dynamic EU Sustainability Reporting Standard Setting)》(简称《建议》), 提出企业报告的所有内容均应互连。 目前, ESG(环境、社会、治理)报告①和财务报告②之间尚未正式建立联系, 且存在重叠、间隙、缺乏一致性等问题[4] 。 为此, EFRAG在《建议》的附件《财务信息与非财务信息③互连(Interconnection Between Financial and Non-Financial information)》(简称《互连》)中详细阐述了互连方案, 并提出了非财务报告与财务报告互连的两种类型: 直接互连和间接互连[5] 。 互连方案有助于解决非财务报告与财务报告之间存在的重叠、间隙及缺乏一致性等问题, 不仅降低了企业披露信息的成本, 而且提高了非财务报告与财务报告的信息质量。 基于此, 本文在阐述《互连》核心内容的基础上, 指出其不足之处, 进而提出制定ESG标准的启示, 以期为我国制定ESG标准乃至参与国际ESG标准的制定提供借鉴。

一、《互连》的主要内容

EFRAG认为, 非财务报告与财务报告之间互连利大于弊。 两者互连的优势表现在: 使非财务信息与财务信息相互补充, 便于信息使用者全面了解企业信息; 使非财务信息与财务信息的一致性增強; 使与财务信息连通的非财务信息更加连贯、相关、有用; 使非财务信息与财务信息之间的重复、间隙等问题减少。 《互连》中, 关于非财务报告与财务报告互连的主要内容包括《互连》的基本假设、双重重要性原则、互连方法、互连类型、互连程序及示例等。

(一)《互连》的基本假设

1. 财务报告的局限性(Limits)假设。 财务报告是依据国际财务报告准则(International Financial Reporting Standards, 简称IFRS)编制的一种报告。 IFRS是关于确认、计量和报告的准则, 该准则用以规范资产、负债、所有者权益、收入、费用、利润等会计六要素如何列报的问题。 然而, IFRS限制了对企业具有价值但不符合确认条件的补充要素列入的可能性。 例如, 某些无形资产或者可能对企业构成长期风险的补充要素。 财务报告的这种限制性促使企业有必要提供另外一组信息——非财务信息。 非财务报告试图通过披露虽未被纳入财务报告但符合非财务报告披露条件的无形资产信息, 以及提供有关影响ESG风险的信息, 来弥补财务报告的局限性。

2. 财务报告与非财务报告的边界假设。 报告边界是指编制企业报告时所包括的实体经营事项的范围。 财务报告的边界适用IFRS, 遵循控制概念; 与其不同的是, 非财务报告的边界还包括上、下游价值链中的相关方经营事项, 遵循价值链概念(Value chain concept)。

3. 财务重要性假设。 《互连》采用了IFRS的财务重要性界定标准, 即在合理预期下, 若财务报表某项目的省略或错报会影响使用者做出不同的经济决策, 则该项目具有重要性, 且其重要性具体通过金额和性质两方面加以判断。

4. 财务报表假设。 《互连》将资产负债表、利润表、现金流量表、所有者权益变动表及附注界定为财务报表的范畴; 管理报告(Management report)或管理层评论(Management commentary)不属于财务报表的范畴, 但属于《互连》界定的财务报告范畴。

(二)双重重要性原则

EFRAG认为, 制定可持续发展报告标准的关键是遵循双重重要性(Double materiality)原则, 并关注反弹效应(Rebound effect)。 双重重要性原则包括影响重要性(Impact materiality)原则和财务重要性(Financial materiality)原则, 既关注ESG对企业可持续发展的影响(由外而内), 又关注企业经营对ESG因素的影响(由内而外)。 除此之外, 双重重要性原则还应关注企业经营对ESG因素的影响会在未来进一步影响到企业可持续发展, 这种影响被称为反弹效应。

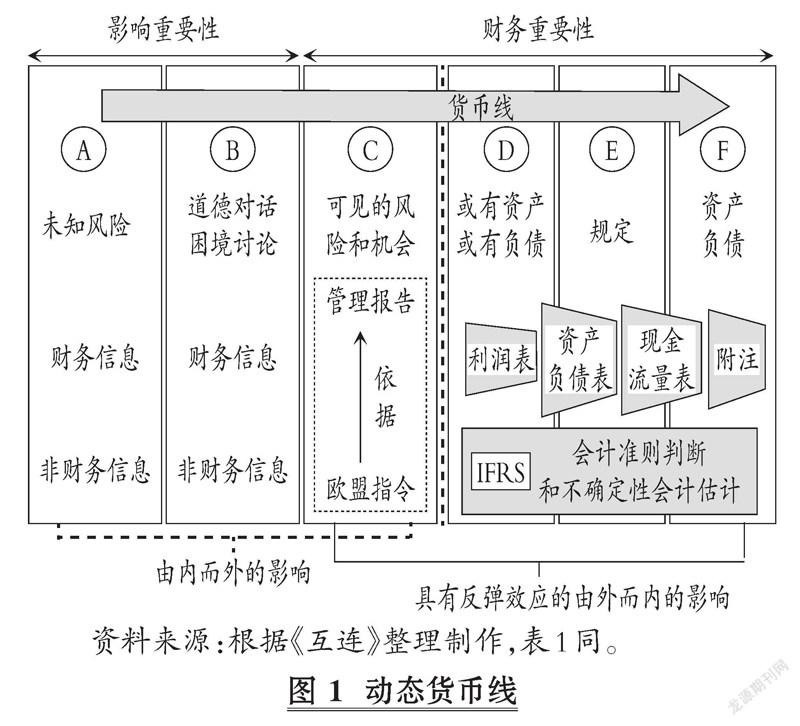

《互连》根据双重重要性原则提出了从ESG信息到财务信息的时间线——动态货币线(Dynamic monetary line), 如图1所示。

图1中D、E、F区域的经营事项可以直接采用IFRS予以货币计量, 对相关事项进行确认、计量和列报。 如果可见的风险和机会属于D、E、F区域之外的C区域, 则需依据欧盟指令(EU directives)在管理报告中进行披露; 而在管理报告中进行描述的风险和机会, 通常已得到管理层的认定且具有突发性的财务影响(Sudden financial impact)。 如果某问题存在反弹效应但未得到管理层认定, 则该问题处于B区域。 在B区域, 无法以货币价值或其他可衡量的方式估计风险和机会所带来的影响的事项, 涉及道德对话(Morality dialogue)、困境讨论(Dilemmas discussion)以及企业应该承担责任的所有行动、变革、支付等事项。 概括而言, 企业存在的潜在不利影响, 如果尚未被管理层认定为风险, 则属于B区域; 如果已被管理层认定为风险, 则属于C区域, 并在管理报告中进行披露。

财务报告与非财务报告的直接互连(见下文互连类型部分)位于C至F区域, 财务报告与非财务报告的间接互连位于B至C区域。 D至F区域的报告边界适用IFRS, C区域的边界是企业管理层设定的界限或非财务报告标准明确设定的界限, 该边界也包括具有反弹效应的相关事项。 B区域是企业利益相关者对可见的风险和机会进行道德对话和困境讨论以确定其双重重要性的区域, 《互连》并未准确界定该边界。 A区域代表不确定的未知事项, 其中的风险或影响是未知的, 因此不包括在非财务报告或财务报告内。 未知事项可能突现或在一段时间内可见, 并在B区域成为风险的即时困境(Instant dilemmas), 或者在C区域, 甚至在D区域出现。

值得注意的是, 某一事项随着时间变化, 可能会沿着从左到右的方向, 从一个区域移动到与其相邻的另一个区域或者直接跳转到其他区域, 从非财务事项转变为财务事项。 因此, 非财务报告与财务报告的互连, 沿着动态货币线发生。

(三)互连方法

互连方法分为定量互连和定性互连两种。 其中, 定量互连包括场景分析(Scenario analysis)、影响估值(Impact valuation)、披露具有 ESG 属性的指标(Indicators with ESG attributes)、风险量化(Risk quantification)、将ESG指标的变化与财务业绩相联系(Qualitatively linking changes in ESG indicators to financial performance)、在财务报告中披露ESG指标(ESG indicators in mainstream report)、在ESG报告中披露财务指标(Financial indicators in ESG report)、披露额外资本④(Additional capitals)、披露目标(Targets)等九种方法。定性互连包括价值创造与战略(Value creation and strategy)、风险与机遇(Risks and opportunities)、治理(Governance)、绩效(Performance)、资产与负债(Assets and liabilities)、定性影响分析(Qualitative impact analysis)、措施(Measures)等七种定性披露方法。

(四)互连类型

EFRAG在《互连》中提出了两种互连类型: 直接互连(Direct connectivity)和间接互连(Indirect connectivity)。 直接互连的特点是, 非财务信息与财务报表或总分类账中包含的财务信息进行互连。 如果财务报告的假设与非财务报告中使用的假设一致, 则财务报告与非财务报告之间存在直接连通性, 反之, 二者之间则存在间接连通性。 例如, 财务报告中有关资产的减值假设或使用寿命假设与非财务报告中提供的有关该资产的信息一致, 则该财务报告与非财务报告之间存在直接连通性, 属于直接互连情形。 再如: 非财务报告中的“员工培训”信息可以与财务报表账户互连, 核对与之有关的培训成本, 此种情形属于直接互连; 非财务报告中“绿色”收入的比例可与财务报表中的收入账户互连, 亦属于直接互连。

间接互连旨在确定非财务信息与财务信息之间的联系, 实现非财务报告的披露目标。 这些目标不能直接与当期的财务报表或者总分类账, 又或者与当前期间进入财务报告的财务数据进行核对。 非财务信息可能与影响企业未来财务业绩的未来事项有关, 也可能与不符合IFRS确认条件的当前事项有关。 间接互连的示例有: 第一, 价值创造对财务业绩、资产和负债的影响。 定性解释企业ESG表现如何影响企业的价值创造、财务业绩、资产、负债等。 第二, 通过情景分析法量化气候变化带来的风险和机遇。 计算各种气候情景下对收入、支出、资产、负债、融资等的潜在财务影响, 并说明企业存在的风险及应采取的措施。 第三, 进行定性或定量的影响估值分析。 计算企业与ESG有关的业务事项外部影响的货币价值, 并解释其如何影响企业现在和未来的商业模式(反弹效应)及企业将如何减少负外部性并增加正外部性。 第四, 额外资本的披露。 第五, 风险量化。 使用各种风险模型量化ESG风险, 并披露其对业务绩效产生的影响。 该部分也可以采用定性互连。 第六, 非财务目标。 披露非财务目标及其对企业绩效和社会的影响。 第七, 将ESG指标变动与财务业绩进行定量互连。 计算ESG指标变动的财务影响, 如员工敬业度变动对营业收入变动的影响。

(五)互连程序及示例

為确保可持续发展信息与财务信息披露的一致性和连续性, 可采用以下两大步骤: 第一步, 将非财务报告的要求应用于给定的主题, 考虑到其对非财务信息使用者的重要性, 了解主题与企业业务模式之间的联系、相关政策和行动计划以及需要衡量的相关绩效指标。 第二步, 定义锚点(Definition of anchor points)。 该锚点是指与非财务报告中的信息相关联的财务报告中的财务数据点。 在将财务报告与非财务报告中的信息进行互连时, 先进行直接互连, 然后进行间接互连。 具体程序如表1所示。

由表1可知, 在非财务报告与财务报告互连的两大步骤中, 涉及非财务报告要求、背景信息、政策、预期成果、报告指标、定义锚点等六个方面。

1. 非财务报告要求方面。 主要包括两方面: 第一, 提供必要的信息, 以便了解企业的发展、业绩、地位和企业经营事项的影响(双重重要性); 第二, 至少涉及环境、社会和员工事务(Social and employee matters)、尊重人权、反腐败和贿赂等事项。

2. 背景信息方面。 主要阐述该主题的重要性以及与企业商业模式的联系等信息。 如, 将温室气体排放、培训、反腐败和贿赂界定为企业的重大事项并被报告为非财务信息事项。

3. 政策方面。 要求企业说明就非财务报告事项采取的政策, 包括实施的尽职调查流程(识别和评估不利影响、管理方法、目标、措施等)。 例如, 企业针对温室气体排放事项, 宣布计划到2040年实现完全净零排放; 对培训、反腐败和贿赂事项, 企业也分别制定了相应的政策。

4. 预期成果方面。 主要披露政策对企业业务的影响, 具体包括: 第一, 分析企业ESG政策对财务绩效的影响, 此类信息通常不包括在财务报告中, 除非符合财务报告的确认条件。 第二, 分析企业业务事项的社会和环境影响(定性或定量分析)及企业业务事项的“反弹效应”。 《互连》中特别提到, 除了管理层评论中的气候风险或其他重大ESG风险, 财务报告和非财务报告之间应该没有重叠的ESG政策的预期成果信息。

5. 报告指标方面。 要求该类指标一般情况下不应与财务报告重叠, 即不应在财务报表和附注的范围内。 另外, 从表1可以看出, 非财务报告中的报告指标通常以定量指标呈现, 如温室气体排放量、员工等级和培训时间、反腐倡廉培训覆盖员工人数、举报热线的举报案件数量、反腐败事件数量等。

6. 定义锚点。 在对锚点进行定义时, 可采用与财务报告直接互连或间接互连两种方式, 并据此在不同的报告中开发结构化导航方法, 即在综合管理摘要(Integrated management executive summary)中对财务报告和非财务报告中提供的信息建立交叉引用方式, 实现互连。 另外, 通过表1还可以看出, 与财务报告的间接互连包括对企业可持续发展产生重要影响的ESG主题, 但不属于财务报告范围的锚点。 例如, 潜在的未来环境风险, 可能会对企业未来的财务业绩产生负面影响, 但目前还不太可能, 达不到会计确认条件。

二、《互连》的不足之处

(一)非财务报告与财务报告互连的关键指标和锚点不明确

非财务报告与财务报告互连的关键指标和锚点虽有相应说明, 但没有一套系统的关键指标和锚点体系, 未形成统一标准。 企业披露的关于环境、社会和员工、人权、反腐败和贿赂等方面的非财务报告指标来自不同的ESG标准框架, 缺乏逻辑性、系统性。 例如, 在披露具有ESG属性的财务指标时, 依据的是《欧盟可持续金融分类方案》(EU taxonomy)、SASB指标⑤、TCFD⑥和欧盟关于报告气候相关信息的非约束性指南(Non-binding guidelines)。 将ESG指标的变化与财务业绩进行定性互连时, 采用的是GRI⑦、TCFD等相关标准。 在进行额外资本的披露时, 选择的是IIRC框架⑧。 不统一、不成体系的关键指标增加了定义锚点的难度, 不利于非财务报告与财务报告的互连。

(二)未形成系统性的互连概念框架

《互连》的内容较为零散且不成体系, 虽然包含基本假设、双重重要性原则、互连方法、互连类型、互连程序、互连示例等内容, 但其结构不完整, 尚未形成系统性的互连概念; 另外, 《互连》每一部分的内容均不系统, 甚至没有得出可靠的、明确的结论。 具体分析如下:

1. 基本假设方面。 《互连》仅提出财务报告与非财务报告的局限性假设、财务报告与非财务报告的边界假设、财务重要性假设、财务报表假设等四大假设, 无法有效支撑财务报告与非财务报告的互连观点。 例如, 缺少互连的时间假设。

2. 双重重要性原则方面。 《互连》虽然提出了双重重要性原则的观点, 但仅对其概念做出定义, 未明确界定双重重要性的判断标准, 难以指导实务。

3. 互连方法方面。 虽然提出了九种定量方法和七种定性方法且每种方法均有相应的概念性解释, 但是, 未對每一种互连方法的适用条件做出明确规定。 《互连》提出的16种互连方法均来自于已有的报告标准(如TCFD、GRI、SASB、IIRC等), 而这些已有标准的核心理念并不完全遵循非财务信息与财务信息互连的理念, 且其涵盖的互连方法也不全面。 另外, 除上述互连方法以外, 是否还存在其他合适的互连方法尚不明确。

4. 互连类型方面。 《互连》未明确界定与财务报告间接互连的信息披露格式。 如表1所示, 对净零计划的结果如何影响企业的财务业绩、资产、负债的定性解释, 在其披露格式方面未做出规范。 定性披露不同于定量披露, 如果不对定性披露做明确界定, 不仅会导致不同企业对相似事项的信息披露存在较大差异, 还容易导致企业信息披露操控行为的发生, 如ESG报告的“漂绿”行为[6] 。

三、《互连》对ESG标准制定的启示

(一)ESG标准应与会计标准相协调

截至目前, 关于如何协调ESG标准与会计标准的问题, 除了EFRAG在《互连》中提出的非财务报告与财务报告互连的观点, 还有以下两种协调方案: 第一, 影响力加权财务账户路径。 哈佛商学院的Serafeim等[7] 提出了“影响力加权财务账户”(Impact-weighted financial accounts)路径, 具体的做法是, 将 ESG 的影响货币化, 使其成为一系列财务指标, 在财务报告中进行列示, 实现ESG报告与财务报告的完全融合。 Serafeim等[7] 认为, 将ESG的影响提炼成货币单位并将其作为价值指标, 而非使用各种可观察指标的集合作为价值指标, 其主要原因是: 货币已经这被广泛使用; 会计准则规定企业会计应以货币计量; 易于将影响力指标转换为不同币种的等价物。 第二, 混合指标路径。 Kramer等[8] 提出ESG报告和财务报告的整合可以通过开发直接连接ESG绩效和财务绩效的混合指标(Hybrid metrics)实现, 并据此提出三阶段混合披露框架。 混合指标包括静态和动态混合指标两类, 其中: 静态混合指标用于比较, 相对于行业竞争对手而言, 已经实现的可持续发展措施能带来财务收益; 而随时间变化(如降低碳强度)的动态混合指标则提供前瞻性信息, 用于预测可持续发展目标对未来财务业绩的潜在影响。

无论采用哪种方案, ESG标准与会计标准的相互协调均势在必行。 依据会计标准编制的财务报告和依据ESG标准编制的ESG报告共同构成企业报告[1] 。 如果将企业报告视为一个总系统, 那么ESG报告系统和财务报告系统则是企业报告系统的两大子系统, 两者相互协调, 为企业报告使用者提供信息。 ESG标准与会计标准的协调能有效解决ESG报告与财务报告之间的重叠、间隙问题, 降低企业信息披露成本, 提高信息披露质量。 未来的研究应该围绕协调问题展开系统研究, 先搭建ESG标准与会计标准协调的理论框架, 再进一步完善促使两者协调的具体准则。

(二)应制定遵循互连理念的ESG报告概念框架, 以指导ESG准则的制定

《互连》内容涵盖基本假设、双重重要性(含反弹效应)原则、互连方法、互连类型、互连程序等方面, 对实现ESG标准与会计标准相协调的基本理论框架做出了有益探索。 实际上, ESG标准与会计标准的协调应纳入ESG报告概念框架范畴中, 这是因为制定和运用高质量的准则, 均离不开概念框架的指引[2] 。 从国际ESG标准制定机构制定的ESG标准来看, 往往是先制定概念框架, 并以此为指导制定具体标准。 例如, GRI标准由通用标准(Universal standards)、行业标准(Sector standards)和具体议题标准(Topic standards)等三部分构成, 其中: 通用标准旨在指导行业标准和具体议题标准; SASB标准是在SASB概念框架的指导下制定的, 即SASB概念框架规定了指导SASB制定可持续发展会计标准的基本概念、原则、定义和目标; ISDS⑨由三类准则和四大要素组成, 三类准则中的列报(一般要求)和通用议题起到总领、指导的作用。 因此, 在制定ESG准则前, 应首先制定ESG报告概念框架。

借鉴财务报告概念框架的结构, ESG报告概念框架应至少包括通用目的的ESG报告目标、有用ESG信息质量特征、ESG报告主体、ESG要素、纳入ESG报告的条件、ESG信息的列报和披露、编制ESG报告应遵循的原则等内容。 借鉴IFRS、ESG准则应在其结论基础中说明与ESG概念框架的一致性[3] 。

在ESG报告概念框架中, 应贯穿互连理念, 将ESG信息与财务信息互连的目标、互连信息的质量特征、互连要素(含直接互连要素和间接互连要素)、直接或间接互连的条件、互连方法、互连类型、互连程序等内容纳入ESG报告概念框架内。 在ESG报告概念框架的指导下, 应进一步制定ESG报告与财务报告互连的具体准则, 着重规范非财务报告与财务报告互连的关键指标和锚点, 提高ESG信息质量。

四、结论

本文在阐述《互连》的基本假设、双重重要性原则、互连方法、互连类型、互连程序及示例的基础上, 指出了《互连》的不足, 并提出《互连》对ESG标准制定的启示。 相关结论如下: 《互连》存在非财务报告与财务报告互连的关键指标和锚点不明确以及未形成系统性的互连概念框架等两大问题。 尽管如此, 《互连》对非财务报告与财务报告互连做出了有益探索, 对ESG标准的制定主要有两方面的启示: 第一, ESG标准应与会计标准相协调, 便于有效解决ESG报告与财务报告之间的重叠、间隙问题, 降低企业信息披露成本, 提高信息披露质量; 第二, 应制定遵循互连理念的ESG报告概念框架, 并以此为指导, 进一步制定ESG报告与财务报告互连的具体准则, 着重规范非财务报告与财务报告互连的关键指标和锚点, 切实提高ESG信息质量。

【 注 释 】

① ESG报告和可持續发展报告均致力于提供评价企业可持续发展能力的定量和定性信息,但侧重点有所不同,借鉴黄世忠教授[1-3] 的做法,本文不做区分,在不同语境下采用“ESG报告”或“可持续发展报告”以及“ESG信息”或“可持续发展信息”。

② 依据《互连》,财务报告指财务报表和附注以及管理层评论。

③ 这里的“非财务信息”范围大于ESG信息,ESG信息是非财务信息的一个子集。为保证论述清晰,本文遵循《互连》中的用词,多数情况下采用“非财务信息”“非财务报告”的名称。

④ 额外资本指IIRC框架的六大资本:财务资本(Financial capital)、制造资本(Manufactured capital)、智力资本(Intellectual capital)、人力资本(Human capital)、社会与关系资本(Social and relationship capital)和自然资本(Natural capital)。

⑤ 可持续发展会计准则委员会(Sustainability Accounting Standards Board Foundation,简称SASB),于2018年发布了全球首套可持续发展会计准则(SASB标准)。

⑥ 金融稳定委员会(The Financial Stability Board,简称FSB)于2015年成立气候相关财务信息披露工作组(The Task Force on Climate-related Financial Disclosures,简称TCFD)。2017年6月,TCFD发布《气候相关财务披露工作组的建议(Recommendations of TCFD)》(简称“TCFD标准”)。

⑦ 全球报告倡议组织(Global Reporting Initiative,简称GRI)提供目前世界上被最广泛使用的可持续发展报告标准——GRI标准。

⑧ 国际综合报告理事会(International Integrated Reporting Council,简称IIRC),2021年1月IIRC发布了新修订的《综合报告(2021)》,本文将其简称为IIRC框架。

⑨ 2021年11月3日,国际财务报告准则基金会成立国际可持续发展准则理事会,负责制定国际财务报告可持续发展披露准则(IFRS Sustainability Disclosure Standards,简称ISDS)。

【 主 要 参 考 文 献 】

[1] 黄世忠.ESG理念与公司报告重构[ J].财会月刊,2021(17):3 ~ 10.

[2] 黄世忠.谱写欧盟ESG报告新篇章——从NFRD到CSRD的评述[ J].财会月刊,2021(20):16 ~ 23.

[3] 黄世忠.国际财务报告可持续发展披露准则新动向[ J].财会月刊,2021(24):3 ~ 8.

[4] EFRAG. Proposals for a Relevant and Dynamic EU Sustai⁃nability Reporting Standard-Setting[R/OL].www.efrag.org,2021.

[5] EFRAG. Interconnection Between Financial and Non-financial Information[R/OL].www.efrag.org,2021.

[6] 黄世忠.ESG报告的“漂绿”与反“漂绿”[ J].财会月刊,2022(1):3 ~ 11.

[7] Serafeim G., Zochowski T. R., Downing J.. Impact-Weighted Financial Accounts:The Missing Piece for an Impact Economy[EB/OL].www.hbs.edu/impact-weighted-accounts,2019.

[8] Kramer M., Jais N., Wendel C., et al..Hybrid Metrics: Connecting Shared Value to Shareholder Value[EB/OL].www.fsg.org/publications/hybrid-metrics-connecting-shared-value-shareholder-value,2020.

【基金项目】国家社会科学基金一般项目“中国上市公司ESG理念的行为响应、动力机制及推进策略研究”(项目编号:21BGL101)

【作者单位】山东工商学院会计学院, 山東烟台 264003。 孙维章为通讯作者

猜你喜欢

财会学习(2016年24期)2017-01-10

财会学习(2016年23期)2017-01-07

经营者(2016年19期)2016-12-23

商场现代化(2016年28期)2016-12-19

商业会计(2016年13期)2016-10-20

商(2016年19期)2016-06-27

商业会计(2016年9期)2016-06-06

现代经济信息(2016年6期)2016-05-31