359家公司获券商最新“买入”评级 超跌、绩优股被“团宠”

2022-07-17 16:02:53

证券市场红周刊 2022年27期

截至本周五收盘,券商最新“买入”评级个股出炉。《红周刊》对比发现,券商整体仍对包括电力设备、基础化工等在内的高景气赛道赋予了较高的期望值,相关行业内的公司获得“买入”评级次数居前。但或是由于这些高景气赛道在今年已积累了较大的涨幅,券商对高景气赛道内的相关公司并未形成一致预期,多数公司获得联合推荐的次数未超过4次。

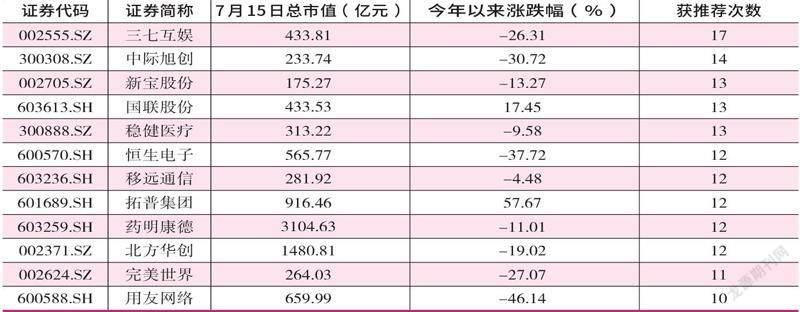

相对而言,部分今年以来经历大幅杀估值的绩优公司却被券商一致看好,其中股价大幅回撤、今年一季度业绩却大幅增长的三七互娱获得“买入”评级的次数最多。值得一提的是,三七互娱2022年上半年报预告显示,公司业绩再次获得较大幅度增长。

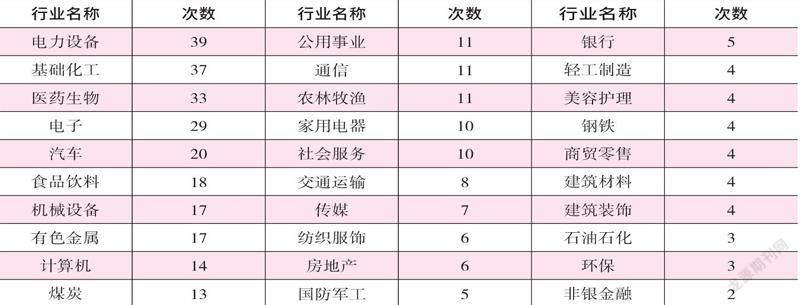

据Wind统计,在本周(7月11日~7月15日),A股上市共有359家获得了券商的“买入”评级。从行业属性来看,电力设备行业上榜的公司家数最多有39家,基础化工行业次之有37家。此外,医药生物、電子和汽车等行业上榜的公司家数也相对居前(见表1)。综合来看,以电力设备、基础化工和汽车等为代表的新能源产业链最受券商青睐。

值得一提的是,Wind显示,本周仅有一家北交所上市公司获得了券商的“买入”评级,就是主营为新能源负极材料和正极材料的贝特瑞,并且其更是获得了中信证券、国泰君安和申万宏源等5家券商的联合推荐。其中,中信证券认为,贝特瑞是负极行业无可争议的全球龙头,产能是公司业绩的天花板,而随着接下来定增和对外投资项目的落地,公司出货量有望高速增长。国泰君安也有相似观点,其认为,随着贝特瑞新建产能逐步释放、销量同比增加,公司业绩将实现大幅增长。

据悉,贝特瑞今年一季度实现扣非净利润4.30亿元,同比增长78.02%;今年上半年预计实现扣非净利润8.00亿元~9.50亿元,同比增长53.61%~82.41%。

那么,新能源产业链为何最受宠?

这或与其景气度有关。公开资料显示,6月新能源乘用车零售销量达53.2万辆,环比增长48%、同比增长131%。其中,有16家车企批发销量数据破万,如比亚迪达13.4万辆,环比增长2万辆;特斯拉中国达7.9万辆,环比增长4.7万辆;上汽通用五菱达4.9万辆,环比增长1.2万辆;吉利汽车达3万辆,环比增长1.1万辆。对此,华安证券指出,新能源车销量大增的原因在于油价维持高位、疫情影响减弱等。下半年,在高油价背景下,新能源车需求仍将保持高景气。广发证券、招商证券等头部券商也纷纷表示,新能源产业链的高景气度有望延续。

数据来源:Wind

但需要指出的是,券商对新能源产业链的相关公司却产生了较大分歧。比如在电力设备行业,获得多家券商联合推荐的公司数量并不多,其中获得最多推荐次数的是晶盛机电,有6家券商,其次则是容百科技、璞泰来以及上述公司贝特瑞,均有5家。其余35家公司获得联合推荐的券商家数均在4家及其以下,占比89.74%。

Wind显示,券商最爱的公司的是主营为移动游戏的三七互娱,其共受到17家券商的联合推荐,这之中既包括中信证券、华泰证券和国泰君安等头部券商,包括也信达证券、西部证券和上海证券等中小券商。对于推荐的原因,中信证券认为,三七互娱今年二季度业绩实现了稳健增长,同时公司的新游戏储备丰富,有望在国内和海外市场持续拓展。更重要的是,三七互娱目前的估值处于历史低位,公司股价有望回归估值中枢。

实际上不止三七互娱,其他获得多家券商联合推荐居前的公司也具备这样的特点,即今年上半年业绩表现亮眼,股价却有不同程度的跌幅(见表2)。如主营为数据中心光模块的中际旭创,受益于数据中心客户流量需求的增长等,公司今年上半年预计实现扣非净利润4.00亿元~4.80亿元,同比增长29.85%~55.82%。而今年以来,中际旭创股价累计下跌30.72%。

相较而言,新能源产业链的相关公司也普遍实现了业绩的增长,但其估值却同样提升明显,而这或是新能源产业链的相关公司难以获得多家券商联合推荐的主要原因。(本文所涉个股仅做举例,不做买卖推荐;更多详细数据见本刊《数据荟萃》91页)

数据来源:Wind

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

江苏安全生产(2020年7期)2020-09-04 09:34:58

消费导刊(2018年7期)2018-08-22 03:28:26

消费导刊(2018年10期)2018-08-20 02:56:08

消费导刊(2018年8期)2018-05-25 13:19:21

校园英语·下旬(2018年12期)2018-02-26 12:48:32

现代工业经济和信息化(2016年22期)2016-08-23 11:55:50

电测与仪表(2016年18期)2016-04-11 11:29:34

电测与仪表(2014年10期)2014-04-04 12:01:56

华人时刊(2014年2期)2014-03-28 00:45:01