综合管理层语调与公司业绩预测

2022-07-04 12:27夏克扎提•努力木

科学与财富 2022年6期

夏克扎提•努力木

摘 要:本文基于A股上市公司的管理层讨论与分析(MD&A)和业绩说明会构建管理层综合语调,研究其对未来业绩的预测能力。笔者发现管理层综合语调与未来业绩显著正相关,说明管理层综合语调中包含了关于未来业绩预测方面的增量信息。当比较管理层综合语调、MD&A语调以及业绩说明会语调,发现管理层综合语调的预测能力显著优于其他两者,说明MD&A和业绩说明会文本存在互补关系。本文的研究结果来看,对管理层文本分析师以及信息披露监管具有一定参考意义。

关键词:MD&A;业绩说明会;词袋法;文本分析;业绩预测;互补

中图分类号:F832.5 文献标识码:A

一、引言

随着移动互联网的发展,媒体传播媒介不断多元化,投资者获取上市公司信息的渠道也越来越多。除财务报表中的财务信息,投资者还希望管理层通过文本或语言的分析说明(王啸,2002)。MD&A是当前定期报告中研究最多的非财务内容,管理层探讨公司经营状况、未来战略、发展趋势等,减少管理层与投资者之间的信息不对称。业绩说明会则是从管理层获取信息的另一通道,增量信息的获取,叠加较强的互动性,业绩说明会颇受投资者欢迎。

过往文献对管理层文本的研究限于MD&A和业绩说明会文本分别进行研究。但是,两者对公司非财务信息方面可能存在一定的互补性。鉴于此,本文选取2012-2019年上市公司年报MD&A文本和业绩说明会文本,参考Jiang et al(2019)、LI J. et al(2019)构建公司层面的管理层综合语调指标,研究其对上市公司未来业绩的影响。

本文的研究贡献主要有以下几点:第一,本文构建公司层面的管理综合语调指标,结合MD&A和业绩说明会文本,证实了两者存在一定的互补性。第二,综合管理层语调分别与MD&A和业绩说明会文本语调对比,发现综合管理层语调对未来业绩的预测能力更强,投资者在做决策时,应该同时参考MD&A和业绩说明会。

二、文献综述与研究假设

(一)金融文本分析方法的相关研究

上市公司披露文本代表的定性信息是投资者了解公司近况的重要来源,其中含有重要增量信息,便于预测公司未来业绩或者影响公司股价(Loughran 、McDonald,2011;谢德仁、林乐,2014;2015)。随着科学技术的发展,基于计算机的文本分析为文本信息的量化提供了可行的路径。当前,对于分析金融文本的情感语调主要有两种方法:词袋方法和机器学习方法。

(二)MD&A和业绩说明会的国外文献

美国资本市场的年报MD&A披露和分析师盈利电话会相关研究方面成果早于国内,相对更加成熟(谢德仁、林乐,2015)。Bryan (1997)采用非指数法根据MD&A披露信息评估信息含量,研究其与未来资本支出、业绩表现及投资决策的关联性。Li(2010)采用朴素贝叶斯机器学习得到管理层讨论与分析(MD&A)中的管理层语调,发现MD&A前瞻性部分与未来公司业绩以及流动性呈正相关。Price et al(2012)分析季度盈余电话会语调(词袋法)与市场反应,发现盈余电话会语调显著预测市场异常回报和交易量。还有其他学者基于公司10-K文件(Loughran 、Mcdonald,2011)、盈余公告(Davis et al,2012),均得出类似的结果。

(三)关于MD&A和业绩说明会的国内研究

2015年前,中国学者基于管理层文本的研究相对较少,只有少数学者关注管理层讨论与分析(MD&A)对公司业绩的影响(李常青,2005;李锋森、李常青,2008;薛爽,2008),而对业绩发布会语调的相关研究非常少。

2015年后,借助于计算机技术的发展,国内研究金融文本语调的进展迅速,研究对象涵盖MD&A、业绩发布会(谢德仁、林乐,2015;杨七中、马蓓丽,2017)、社会责任报告(黄萍萍,2020)、并购重组报告(李晓溪,2019)、媒体文本(姜富伟,2021)等,对文本信息量化,研究上市公司管理层披露信息对公司未来的可预测性。

MD&A方面,孟庆斌等(2017)通过文本向量化提取文本信息,发现管理层讨论与分析中的信息与公司股价崩盘显著负相关,信息含量越高,未来股价崩盘风险越低。周波等(2019)采用“词袋法”构建语调指标,发现语调积极程度与披露后崩盘风险没有显著影响,而在考虑语调真实性后,语调越积极,股价崩盘风险越大。此外,年报MD&A所携带的语调信息与上市公司盈余管理活动(黄超,2019)、财务困境预测(陈艺云,2019)、企业社会责任(周建等,2021)均显著相关,证实MD&A中存在预测公司未来相关的非财务信息。

業绩发布会方面,谢德仁、林乐(2014、2015、2016、2017)以2005-2012年的全景网业绩发布会为样本,通过“词袋法”得到管理层语调,发现管理层净积极语调与股票市场反应、未来业绩预测、投资者反应、卖方分析师评级水平均有显著正的影响,认为管理层语调可以提供关于公司的增量信息。

(四)研究假设

虽然,国内已有较多文献已经基于披露信息文本分析研究对公司或市场的预测能力,但我们发现很少有学者研究两种及以上文本来源对预测公司业绩方面的协同效应,MD&A和业绩说明会的增量信息相结合是否比单一变量具有更好的预测能力。Jiang et al(2019)市场层面等权平均MD&A和业绩说明会(Conference Call)的管理层语调,再通过4个月窗口的移动平均,得到市场管理层情绪指标。LI J. et al(2019)先分别用词典法、支持向量机(SVM)和卷积神经网络(CNN)得到的中国股市投资者的情绪,再用等权平均和22天窗口移动平均构建日度市场投资者情绪指标。

基于以上分析,本文参考Jiang el al(2019)、LI J. et al(2019)构建基于MD&A和业绩说明会的公司层面管理层综合语调指标(MTone),研究其对公司业绩的可预测性,以及与单一指标的比较,探究本文构建的管理层综合语调是否携带更多的增量信息。本文提出两个待检验的研究假设H1,H2:

H1:其他条件不变时,(T年)管理层综合语调指标(MTone)与上市公司下一年(T+1)的业绩呈正相关。

H2:其他条件不变时,MD&A或业绩说明会所包含信息存在互补关系,管理层综合语调对未来业绩的预测能力更强。

三、实证分析

(一)金融文本语调指标的构建

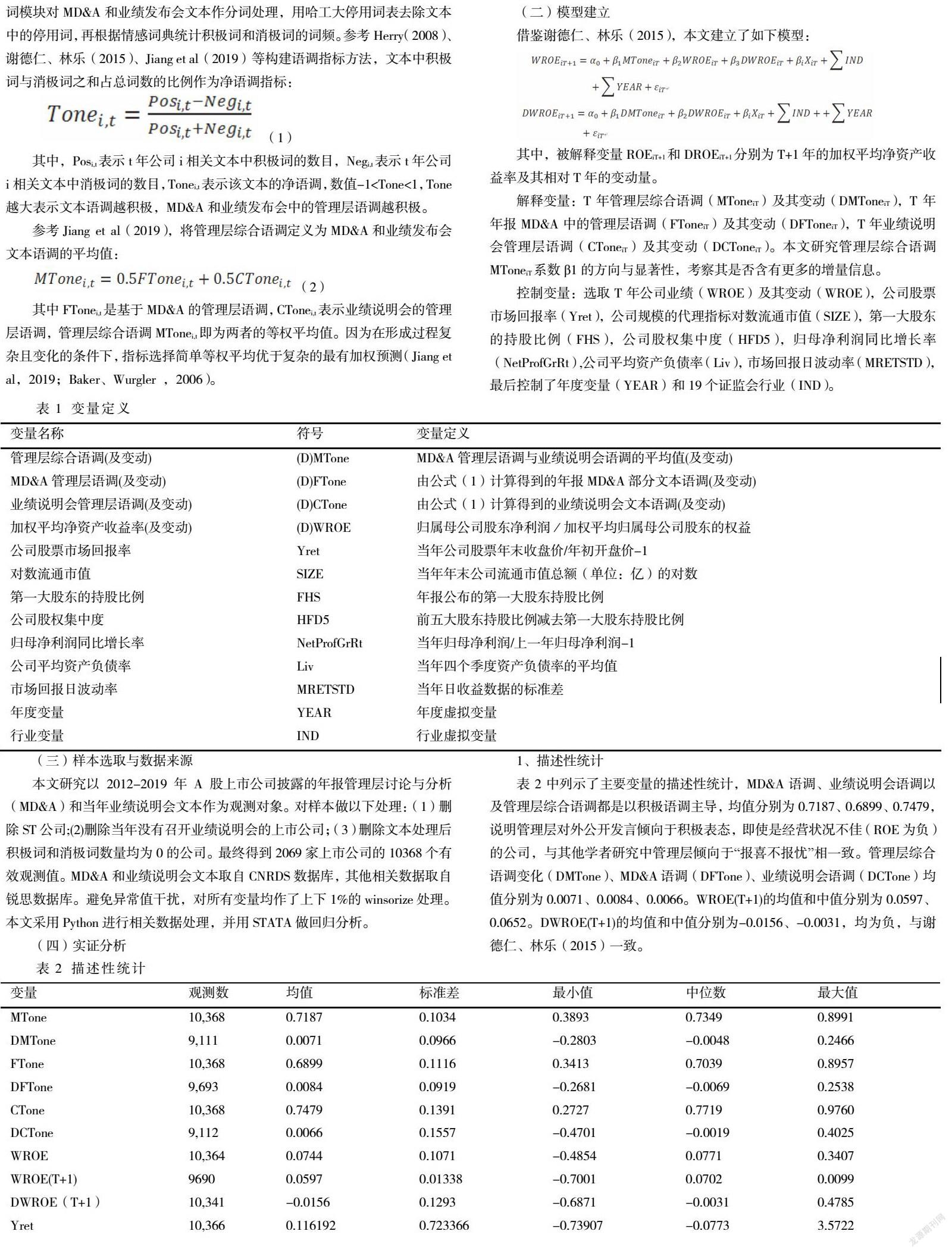

本文中,介于“词袋法”的大样本适用性和可复制性,采取“词袋法”构建管理层综合语调(Loughran and Mcdonald,2016)。笔者结合姜富伟等(2021)、Bian et al (2018)已构建好并经过实证的中文金融情感词典,合并去重后得到6387个消极词以及3699个消极词,构成本文的情感词典。采用python的jieba分词模块对MD&A和业绩发布会文本作分词处理,用哈工大停用词表去除文本中的停用词,再根据情感词典统计积极词和消极词的词频。参考Herry(2008)、谢德仁、林乐(2015)、Jiang et al(2019)等构建语调指标方法,文本中积极词与消极词之和占总词数的比例作为净语调指标:

其中,Posi,t表示t年公司i相关文本中积极词的数目,Negi,t表示t年公司i相关文本中消极词的数目,Tonei,t表示该文本的净语调,数值-1<Tone<1,Tone越大表示文本语调越积极,MD&A和业绩发布会中的管理层语调越积极。

参考Jiang et al(2019),将管理层综合语调定义为MD&A和业绩发布会文本语调的平均值:

其中FTonei,t是基于MD&A的管理层语调,CTonei,t表示业绩说明会的管理层语调,管理层综合语调MTonei,t即为两者的等权平均值。因为在形成过程复杂且变化的条件下,指标选择简单等权平均优于复杂的最有加权预测(Jiang et al,2019;Baker、Wurgler ,2006)。

(二)模型建立

借鉴谢德仁、林乐(2015),本文建立了如下模型:

其中,被解释变量ROEiT+1和DROEiT+1分别为T+1年的加权平均净资产收益率及其相对T年的变动量。

解释变量:T年管理层综合语调(MToneiT)及其变动(DMToneiT),T年年报MD&A中的管理层语调(FToneiT)及其变动(DFToneiT),T年业绩说明会管理层语调(CToneiT)及其变动(DCToneiT)。本文研究管理层综合语调MToneiT系数β1的方向与显著性,考察其是否含有更多的增量信息。

控制变量:选取T年公司业绩(WROE)及其变动(WROE),公司股票市场回报率(Yret),公司规模的代理指标对数流通市值(SIZE),第一大股东的持股比例(FHS),公司股权集中度(HFD5),归母净利润同比增长率(NetProfGrRt),公司平均资产负债率(Liv),市场回报日波动率(MRETSTD),最后控制了年度变量(YEAR)和19个证监会行业(IND)。

(三)样本选取与数据来源

本文研究以2012-2019年A股上市公司披露的年报管理层讨论与分析(MD&A)和当年业绩说明会文本作为观测对象。对样本做以下处理:(1)删除ST公司;(2)删除当年没有召开业绩说明会的上市公司;(3)删除文本处理后积极词和消极词数量均为0的公司。最终得到2069家上市公司的10368个有效观测值。MD&A和业绩说明会文本取自CNRDS数据库,其他相关数据取自锐思数据库。避免异常值干扰,对所有变量均作了上下1%的winsorize处理。本文采用Python进行相关数据处理,并用STATA做回归分析。

(四)实证分析

1、描述性统计

表2中列示了主要变量的描述性统计,MD&A语调、业绩说明会语调以及管理层综合语调都是以积极语调主导,均值分别为0.7187、0.6899、0.7479,说明管理层对外公开发言倾向于积极表态,即使是经营状况不佳(ROE为负)的公司,与其他学者研究中管理层倾向于“报喜不报忧”相一致。管理层综合语调变化(DMTone)、MD&A语调(DFTone)、业绩说明会语调(DCTone)均值分别为0.0071、0.0084、0.0066。WROE(T+1)的均值和中值分别为0.0597、0.0652。DWROE(T+1)的均值和中值分別为-0.0156、-0.0031,均为负,与谢德仁、林乐(2015)一致。

2、多元回归检验结果及分析

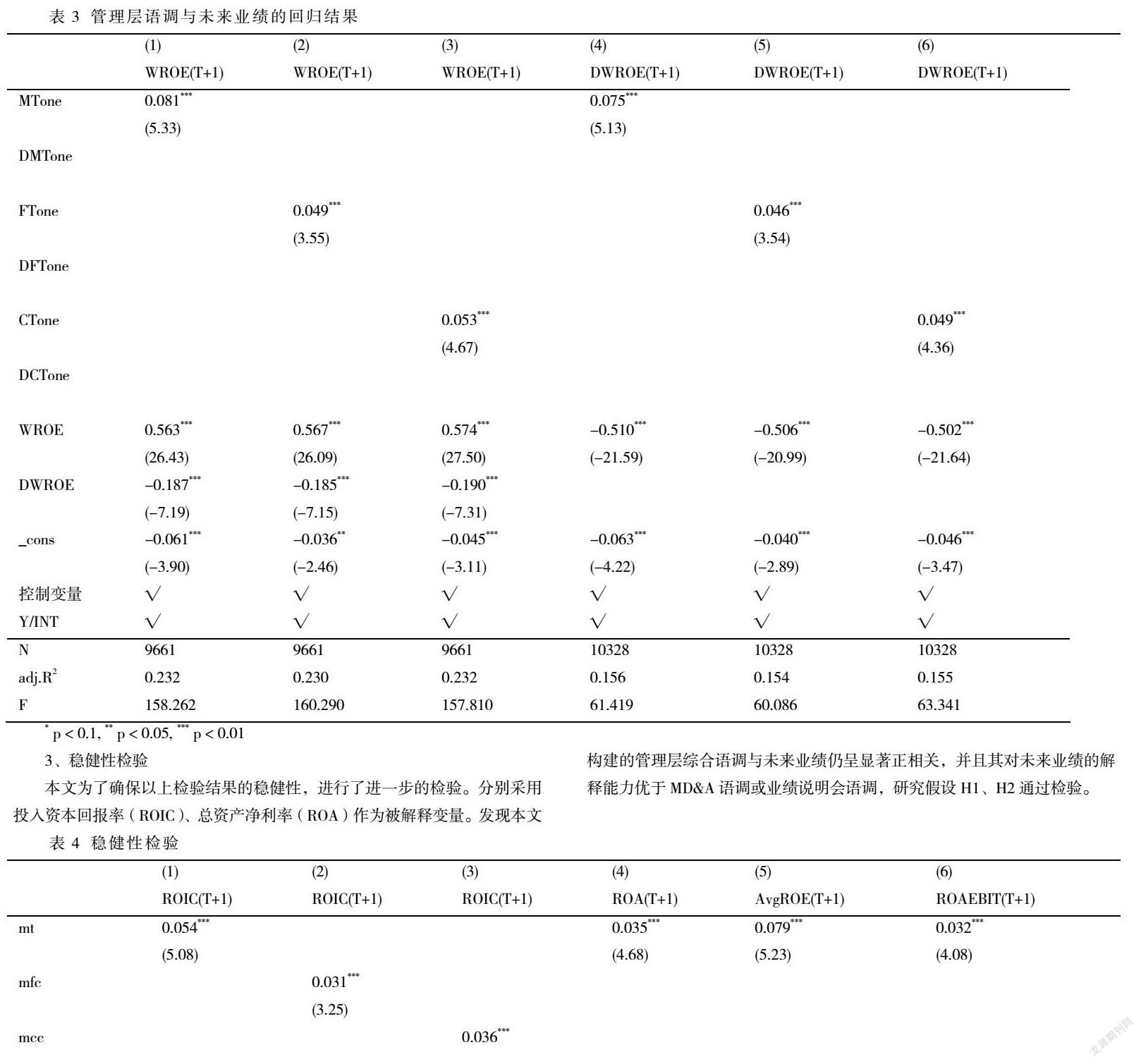

参考谢德仁、林乐(2015),本文多元回归分析中,控制年度、行业固定效应,并对t值做了公司层面的聚类稳健标准误调整。表3给出了研究假设H1和H2的检验成果。

1、假说1的检验结果。不管是ROE(T+1)还是DWROE(T+1)作为被解释变量,综合管理层语调(MTone)对T+1年的业绩及其变化均呈正相关。以T+1年的WROE(T+1)为例,MTone对其回归系数为0.081,t值为5.33,在1%水平上显著。MTone值越大,意味着T+1年的WROE(T+1)越大。此外,MD&A语调(FTone)与业绩发布会语调(CTone)对WROE(T+1)也呈正相关,与谢德仁、林乐(2015)等结果一致。以上结果,验证了本文假说H1,在其他因素不变的条件下,管理层综合语调MTone与上市公司未来业绩呈显著正相关,MTone指标中包含了关于未来业绩预测方面的增量信息。

2、假说2的验证结果。当WROE(T+1)作为被解释变量时,同一模型下MTone、FTone、CTone的回归系数分别为0.081、0.049、0.053,对应t值分别为5.33、3.55、4.67。从经济意义上看,MTone、FTone、CTone三者均对T+1的业绩WROE(T+1)有解释力,而且本文构建的管理层综合指标MTone的解释力强于其他两个指标。因此,研究假设H2通过检验,说明MD&A语调(FTone)与业绩发布会语调(CTone)均对公司未来业绩有预测能力的同时,两者之间还存在互补的增量信息含量,管理层综合指标对未来业绩的解释力高于单一文本的管理层语调。

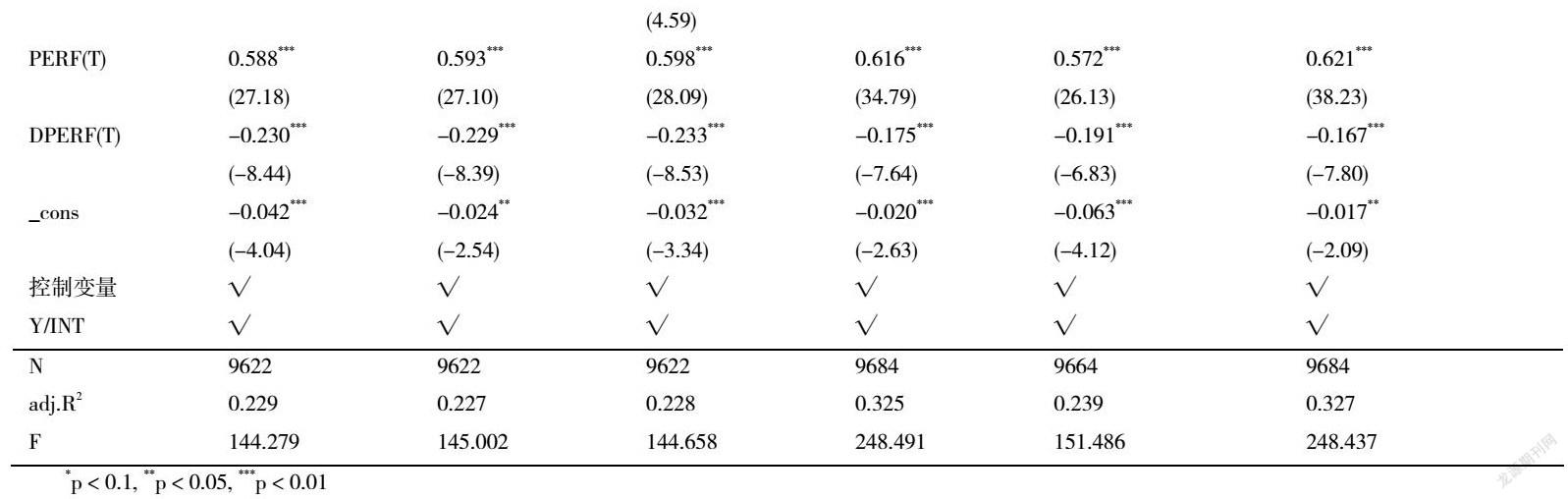

3、稳健性检验

本文为了确保以上检验结果的稳健性,进行了进一步的检验。分别采用投入资本回报率(ROIC)、总资产净利率(ROA)作为被解释变量。发现本文构建的管理层综合语调与未来业绩仍呈显著正相关,并且其对未来业绩的解释能力优于MD&A语调或业绩说明会语调,研究假设H1、H2通過检验。

四、结果与建议

本文基于2012-2019年A股2069家上市公司发布的管理层讨论与分析(MD&A)和业绩说明会的文本,以构建代表上市公司管理层综合语调的指标(MTone)。发现当年管理层综合语调越积极,下一年的公司业绩越好,此结果与Loughran & McDonald(2011)、谢德仁&林乐(2015)、唐少清(2020)相一致。进一步分析,发现管理层综合语调的解释力优于MD&A或业绩说明会单独指标的情形,MD&A和业绩说明会的信息含量具有一定的互补性。

因此,管理层综合语调包含了两者互补的信息含量。投资者在预测公司未来业绩或相关投资策略时,MD&A和业绩说明会是公司与投资减少“信息差”的有效途径,有利于提升企业透明度,减少信息不对称。建议监管部门未来继续鼓励上市公司的自愿性披露,加强与投资的沟通,使得沟通途径更加多元化。本文研究结果对综合分析非财务信息预测能力具有一定的借鉴意义。

参考文献

[1]陈艺云,2019;《基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究》,《中国管理科学》第7期:23-34

[2]黄萍萍,李四海,2020;《社会责任报告语调与股价崩盘风险》,《审计与经济研究》第1期:69-78

[3]黄超、王敏,2019;《管理层利用年报语调配合盈余管理了吗?》,《当代经济管理》第6期:90-97

[4]姜富伟、孟令超、唐国豪,2021;《媒体文本情绪与股票回报预测》,《经济学(季刊)》第4期:1323-1344

[5]李常青等,2005;《管理层讨论与分析:借给投资者的一双“慧眼”》,《上海证券报》:

[6]李锋森、李常青,2008;《上市公司“管理层讨论与分析”的有用性研究》,《证券市场导报》第12期:67-73

[7]李晓溪、杨国超、饶品贵,2019;《交易所问询函有监管作用吗? ———基于并购重组报告书的文本分析》,《经济研究》第5期:181-198

[8]孟庆斌、杨俊华、鲁 冰,2017;《管理层讨论与分析披露的信息含量与股价崩盘风险——基于文本向量化方法的研究》,《中国工业经济》第12期:132-150

[9]唐少清、 詹细明、李俊林、 罗 妍,2020;《管理层语调与创业板上市公司业绩关系研究》,《中国软科学增刊( 上)》:32-40

[10]王啸,2002;《美国“管理层讨论与分析”及对我国的借鉴》,《证券市场导报》8月号:24-28

[11]薛爽,2010;《管理层讨论与分析是否提供了有用信息? ——基于亏损上市公司的实证探索》,《管理世界(月刊)》第5期:130-140

[12]谢德仁、林乐,2014;《市场对管理层语调有反应吗?——基于业绩说明会的文本分析》,2014 海峡两岸会计学术研讨会

[13]谢德仁、林乐,2015;《管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析》[J].《会计研究》第2期:20-27

[14]谢德仁、林乐,2016;《投资者会听话听音吗?——基于管理层语调视角的实证研究》,《财经研究》第7期:28-39

[15]谢德仁、林乐,2017;《分析师荐股更新利用管理层语调吗?——基于业绩说明会的文本分析》,《管理世界(月刊)》第11期:125-145

[16]杨七中、马蓓丽,2019;《管理层的“弦外之音”,投资者能听得懂吗?——基于管理层语意的LSTM深度学习研究》,《财经论丛》第6期:63-72

[17]周 波、张 程、曾庆生,2019:《年报语调与股价崩盘风险——来自中国 A 股上市公司的经验证据》,《会计研究》第11期:41-48

[18]周 建、原东良、马雨飞,2021;《MD&A 语调会影响企业履行社会责任吗?——基于信息增量与印象管理的视角》,《管理学刊》第6期:88-107

[19]Bryan S , 1997. Incremental Information Content of Required DisclosuresContained inM anagem entDiscussion and Analysis [J]. The Accounting Review. (April):285-301

[20]Baker M , Wurgler J, 2006. Investor Sentiment and the Cross-Section of Stock Returns [J]. The Journal of Finance 61:1645–1680

[21]Bian, Shibo and Jia, Dekui and Li, Feng and Yan, Zhipeng, 2019. A New Chinese Financial Sentiment Dictionary for Textual Analysis in Accounting and Finance . Available at SSRN: https://ssrn.com/abstract=3446388

[22]Davis A K , Piger J , Sedor L M, 2012. Beyond the Numbers: Measuring the Information Content of Earnings Press Release Language[J]. Contemporary Accounting Research, 29(3): 845-868

[23]Fuwei Jiang, Joshua Lee, Xiumin Martin, and Guofu Zhou, 2019.“Manager Sentiment and Stock Returns” Journal of Financial Economics 132(1):126-149

[24]Li, F, 2010. The Information Content of Forward-looking Statements in Corporate Filings—a Naïve Bayesian Machine Learning Approach. Journal of Accounting Research 48: 1049-1102

[25]Li J , Chen Y , Shen Y , et al, 2019. Measuring China's Stock Market Sentiment[J]. Working Paper.

[26]Loughran T , Mcdonald B, 2011. When Is a Liability Not a Liability? Textual Analysis, Dictionaries, and 10-Ks[J]. Journal of Finance, 66(1):35-65.

[27]Loughran T , Mcdonald B, 2016. Textual Analysis in Accounting and Finance: A Survey[J]. Journal of Accounting Research 54.

[28]Price M K, Doran J S, Peterson D R, et al, 2012. Earnings conference calls and stock returns: the incremental informativeness of textual tone. Journal of Banking & Finance, 36( 4): 992-1011.

作者簡介:

夏克扎提·努力木(1995-),男,新疆伊宁县人,南开大学金融学院金融学硕士研究生。

猜你喜欢

厦门大学学报(哲学社会科学版)(2021年5期)2021-12-21

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

疯狂英语(双语世界)(2017年1期)2017-07-01

北方音乐(2017年4期)2017-05-04

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

首都外语论坛(2014年1期)2014-03-20