城市轨道交通运营收支特点研究

2022-06-28 06:08刘丽琴邢燕婷李明阳

都市快轨交通 2022年1期

刘丽琴,邢燕婷,李明阳,李 欣

(北京城建设计发展集团股份有限公司,北京 100037)

1 研究背景

近年来,我国城市轨道交通快速发展,运营规模保持高速增长。截至2020 年底,我国内地累计有45 个城市开通城轨交通线路7 978.19 km[1]。城市轨道交通 属于准公共产品,不仅初始建设投资额高,进入运营期后支出同样较高,尤其是运营初期,由于政府定价的公益性和客流培育等因素,运营收入通常难以覆盖运营成本,现阶段城市轨道交通项目运营入不敷出依然是普遍状况。随着轨道交通线路的逐步开通运营,各线路运营期支出责任叠加,各城市已经逐步意识到运营期的出资压力。

城市轨道交通在“十四五”期间将从“建设为主”向“运营、经营并举”转换[2],如何实现城市轨道交通进入运营转换期的高质量发展,是“十四五”期间的重要研究课题。由此可见,如何准确把握轨道交通运营收支特点,实现轨道交通运营经济的可持续发展,是每个发展轨道交通的城市所必须重视和解决的问题。

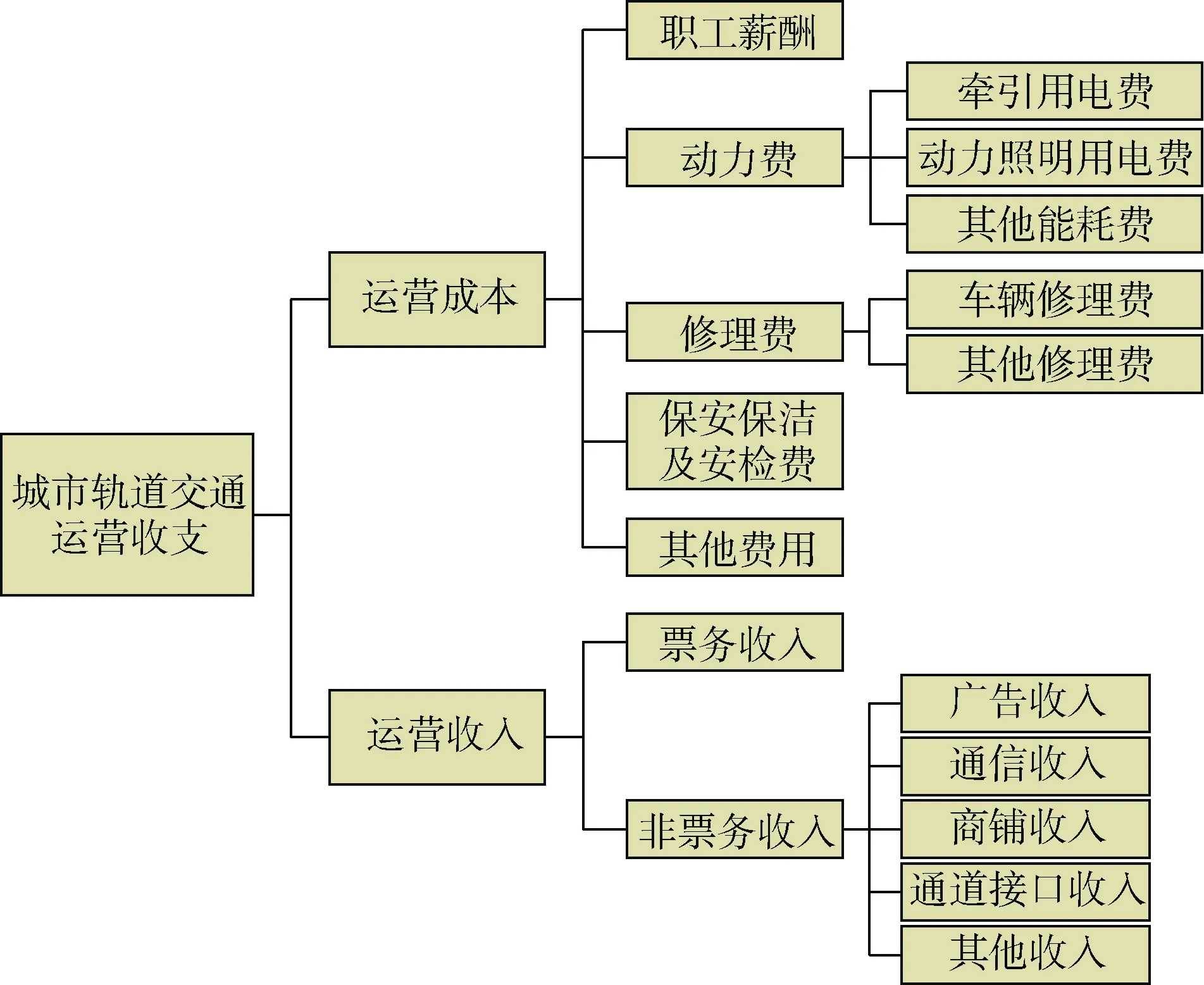

城市轨道交通运营收支主要包括两个方面(见图1):

1) 运营成本。指运营期轨道交通提供运营服务产生的直接经营成本,包括职工薪酬、动力费、修理费、保安保洁及安检费、其他费用等。该成本是运营的直接成本,不含折旧费、摊销费和财务费用,这三项费用主要与初始投资有关,计入总成本。

2) 运营收入。指运营期轨道交通提供运营服务和其他相关服务产生的运营收入,包括票务收入和非票务收入。

图1 城市轨道交通运营收支构成 Figure 1 Revenue and expenditure composition of urban rail transit operations

笔者通过对北京、长春、成都、重庆、长沙、哈尔滨、杭州、宁波、南京、南宁、青岛、石家庄、沈阳(按拼音首字母排序)等13 座典型城市轨道交通2017—2019 年运营收支数据的统计与分析,结合实际工作经验,从运营成本和运营收入两方面展开论述,研究城市轨道交通运营收支的特点。

2 城市轨道交通运营成本特点

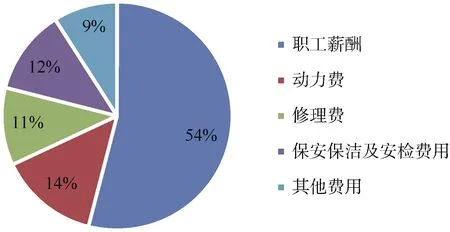

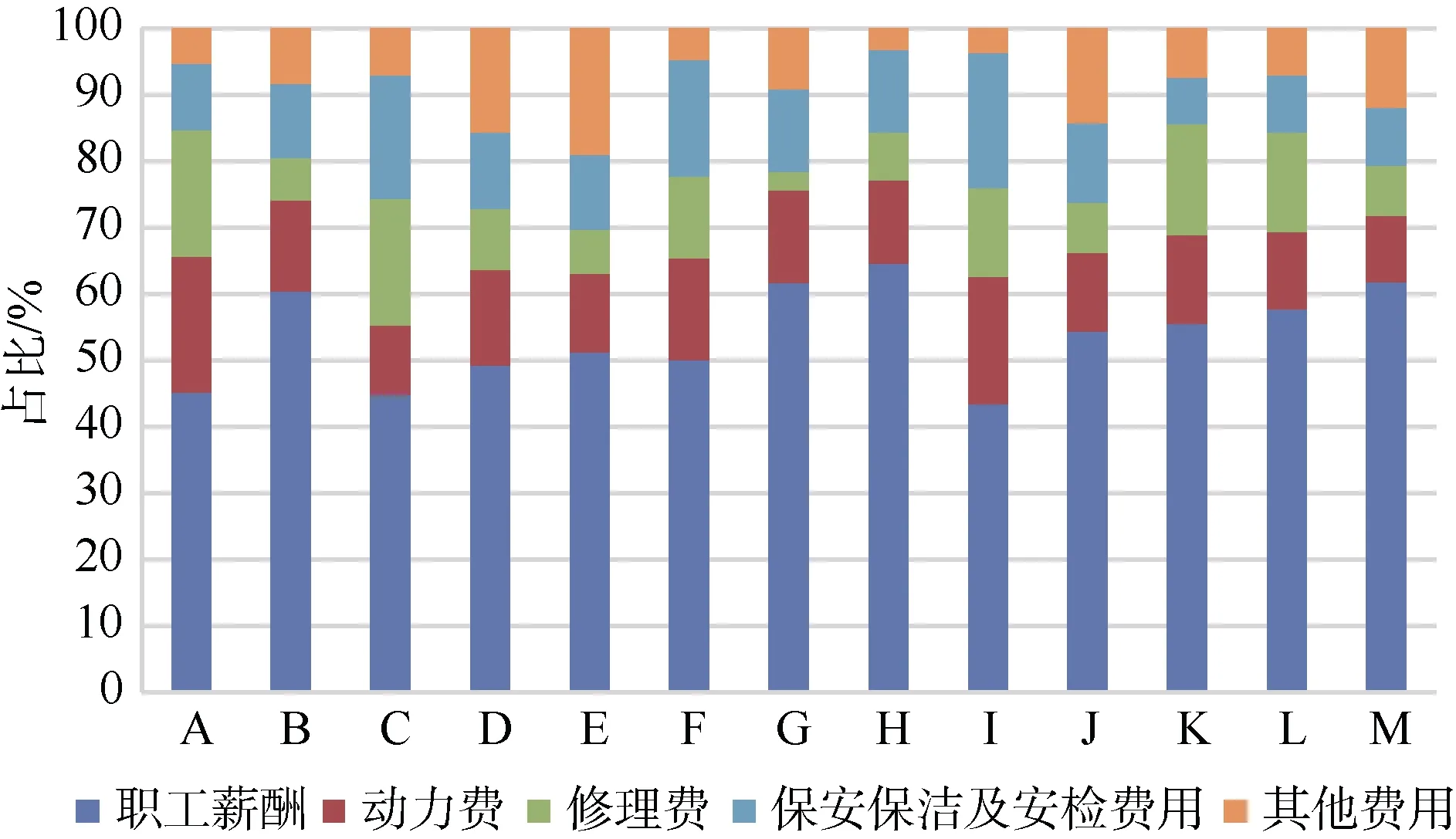

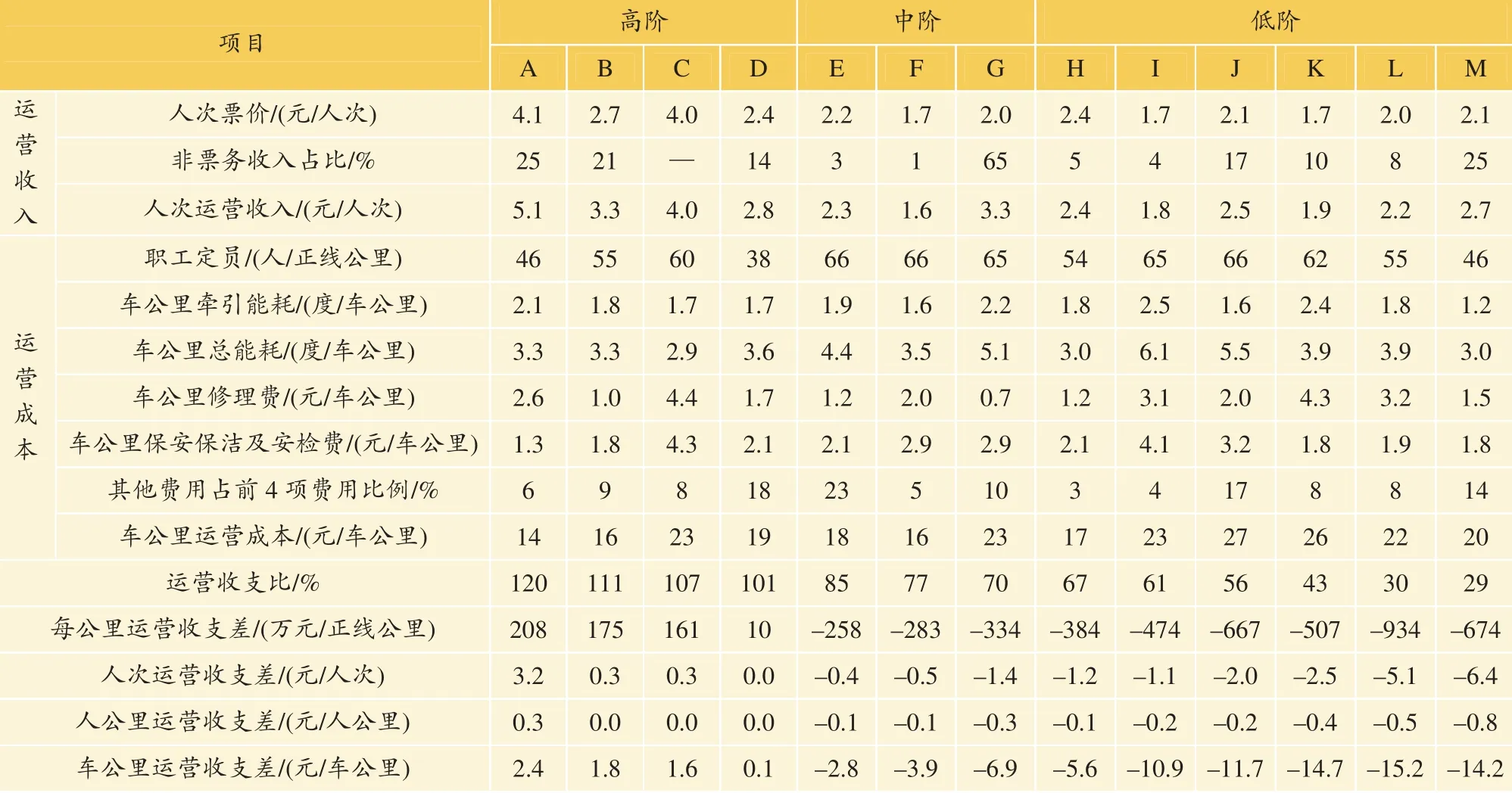

由各城市轨道交通运营成本统计分析可知,随着线路运营里程增加,运营成本整体呈上涨趋势,但各项成本占比相对稳定,各城市(用代码A~M 表示,按运营收支比由高到低排序)的运营成本构成如图2、3所示。

图2 国内部分城市轨道交通运营成本要素占比 Figure 2 Proportion of operation cost elements of some domestic urban rail transit

图3 国内部分城市轨道交通运营成本要素构成 Figure 3 Composition of operation cost elements of some domestic urban rail transit

在13 座城市轨道交通运营成本中,职工薪酬占比最高,占运营成本的45%~65%,平均54%,是影响运营成本的最重要因素;其次是动力费,占运营成本的12%~20%,平均14%;第三是保安保洁及安检费,占运营成本的8%~20%,平均12%;第四是修理费,占运营成本的6%~20%,平均11%;第五是其他费用,占运营成本的5%~20%,平均9%。前三项合计占运营成本比例达80%,应作为轨道交通运营成本的控制重点。

2.1 职工薪酬

职工薪酬通常占运营成本的50%左右,首条线路开通初期可达65%以上,是影响运营成本的最重要的因素,对于运营成本控制至关重要。职工薪酬主要取决于职工定员、薪酬水平和薪酬涨幅三方面。

运营人员主要包括车务、站务、维修、安全质量、运营调度和行政管理等,职工定员主要与线路长度、车站数量、配属车、车辆选型等相关。国内轨道交通职工定员通常为45~65 人/正线公里,首条开通线路可达65~85 人/正线公里。

薪酬指企业为员工承担的全口径人工成本,全口径人工成本=员工工资+企业为员工缴纳社保=员工税后工资+员工缴纳个人所得税+员工缴纳社保+企业为员工缴纳社保。其中,国内主要城市轨道交通运营人员的工资通常为当地城镇在岗职工平均工资的1.2 ~1.4 倍;企业为员工缴纳的社保主要是“五险一金”,通常占职工薪酬的25%~35%。

国内轨道交通企业的薪酬涨幅水平各异,通常为3%~9%。经济发达城市(如北京、南京、杭州、宁波等)薪酬涨幅相对稳定,3%~5%;东北和中西部城市(如成都、重庆、青岛、长沙、南宁、石家庄、沈阳、长春、哈尔滨等)增长较快,6%~9%,后期随经济周期发展涨幅也会逐步放缓。

2.2 动力费

动力费包括牵引用电费、动力照明用电费和其他能耗费,是影响运营成本的第二因素。其中,牵引用电费占动力费的50%左右,新开通线路相对较低(30%~40%),运营成熟线路明显提高(45%~65%);照明用电费相对稳定,占比随运营年限增加缓慢递减;其他能耗费(水费、燃气费等)与地域相关,占比很低,几乎可以忽略。

2.2.1 牵引用电费

牵引用电费主要取决于电价和牵引用电量。轨道交通电价通常采用大工业用电或一般工商业及其他用电,电价一般为0.50~0.85 元/度。对于高可靠性供电费,有些城市考虑到其公益性免收。牵引用电量主要取决于车辆走行公里(简称“走行公里”)和车公里牵引能耗,据统计,牵引用电量和车辆走行公里之间存在明显的线性关系。国内主要城市轨道交通平均车公里牵引能耗为1.8~1.9 kW·h/车公里,其中,B 型车1.3~2.3 kW·h /车公里,A 型车1.9~2.9 kW·h /车公里。

2.2.2 动力照明用电费

动力照明用电主要包括车站照明、车站空调和车站电梯等用电,电价通常与牵引用电一致。动力照明用电量主要与地下站、高架站、车辆段、停车场和控制中心的数量以及气候环境等相关。据统计,国内主要城市轨道交通每年的照明用电量为150~250 万kW·h/站·年,地下站为150~250 万kW·h/站·年,高架站为80~150万kW·h/站·年,车辆段、停车场主要与功能相关。地下站占比越高,场段数量越多,全年严寒和炎热天气越多,平均照明用电量就越高。

2.3 修理费

修理费包含车辆修理费和其他修理费,指车辆、机电、信号及其他设施设备的日常维修保养费和用于各专业设备维修的备品备件购置费等。车辆和设备设施大修、更新改造等费用通常专项立项审批,不纳入运营成本。国内主要城市修理费通常占运营成本的10%~20%,比例随使用年限增长。新开通线路前两年处于质保期,几乎不发生或很少发生修理费;质保期结束后,修理费随年限增加。国内主要城市的修理费为1.5~4.0 元/车公里,修理方式、车辆选型不同,修理费也会有所不同。

2.4 保安保洁及安检费

保安保洁及安检费指车站、车辆基地、停车场等日常保安保洁和安检过程中发生的培训、人工、财务、服装、装备、设备、材料、工器具、耗材、应缴纳的一切税费、管理费、保险费等有关费用,大多城市采用外包方式。国内主要城市保安保洁及安检费通常占运营成本的8%~15%,3 项费用中,通常安检费占比最高,其次是保安费、保洁费。

2.5 其他费用

其他费用指不包括在前述各项运营成本科目中的费用,如保险费、票款押运费、办公费、通信费、服装费、差旅费、业务招待费等[3]。国内主要城市轨道交通其他费用通常占运营成本的6%~12%,占前4 项费用的8%~10%。

2.6 运营成本

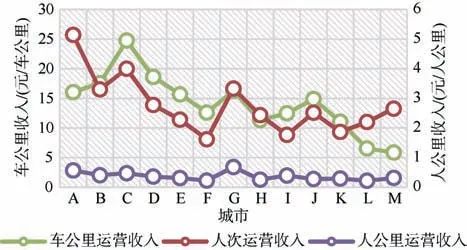

据分析,运营成本与走行公里正相关性更强,因此,运营成本指标主要统计车公里运营成本(简称“车公里成本”),辅以人次运营成本(简称“人次成本”)和人公里运营成本(简称“人公里成本”)。国内主要城市轨道交通车公里成本为15~25 元,平均20.29 元,其中B 型车18~20 元,A 型车22~24 元;人次成本2.5~9.0 元,平均4.06 元;人公里成本0.35~1.0 元,平均0.54 元(见图4)。

图4 国内部分城市轨道交通运营成本情况 Figure 4 Operating costs of some domestic urban rail transit

3 城市轨道交通运营收入特点

3.1 票务收入

票务收入指提供运营服务所收取的票款收入,主要与客流量和票制票价有关。票务收入指标通常统计人次票务收入(简称“人次票价”)和人公里票务收入(简称“人公里票价”)。国内主要城市轨道交通人次票价1.7~4.2 元,平均2.41 元;人公里票价0.2~0.5 元,平均0.31 元。

3.2 非票务收入

非票务收入指沿线广告、通信、商铺、通道接口、其他等附属业务收入。国内轨道交通因其所处城市的经济水平、发展阶段、客流强度、持有资源等各有所异,所以非票务收入情况也有所差异,且随着轨道交通发展,未来非票务业务范围也会发生变化。

国内主要城市轨道交通非票务收入占票务收入的1%~65%,平均占比17%。非票务收入占比呈现两个明显特点:一是线路开通初期非票务收入占比很高(开通初期客流处于培育期,票务收入较低,而非票务收入相对较高);轨道交通成网后,占比逐渐下降(票务收入成倍增加,而非票务收入增长缓慢)。二是地下线非票务收入占比(15%左右)明显高于地面或高架线(5%左右),主要原因是地下线通常进行地下空间资源开发、商铺经营等,对应站厅、站台、通道广告数量也会增加。

3.3 运营收入

据分析,人次收入和人公里收入在相似票制票价下相对稳定,可比性更强。因此,运营收入指标主要统计人次运营收入(简称“人次收入”)和人公里运营收入(简称“人公里收入”),辅以车公里运营收入(简称“车公里收入”)。国内主要城市轨道交通的人次收入1.7~5.0 元,平均2.76 元;人公里收入0.25~0.68 元,平均0.37 元;车公里收入6~25 元,平均14.13 元(见图5)。

图5 国内部分城市轨道交通运营收入情况 Figure 5 Operating income of some domestic urban rail transit

4 城市轨道交通运营收支特点

4.1 运营收支比

城市轨道交通运营收支比(简称“收支比”)是指运营收入与运营成本的比值,是衡量轨道交通运营收入能否覆盖运营成本的主要指标。国内主要城市轨道交通的收支比为30%~120%,平均74%。13 座城市中,收支比超过100%的有4 座城市,均为非票务资源开发收入较高且客流效益较好的城市;收支比超过70%的有3 座城市,其余城市均低于70%。整体来看,城市轨道交通运营入不敷出依然是普遍状况,大部分城市需要政府补贴或者通过土地等资源开发来平衡。

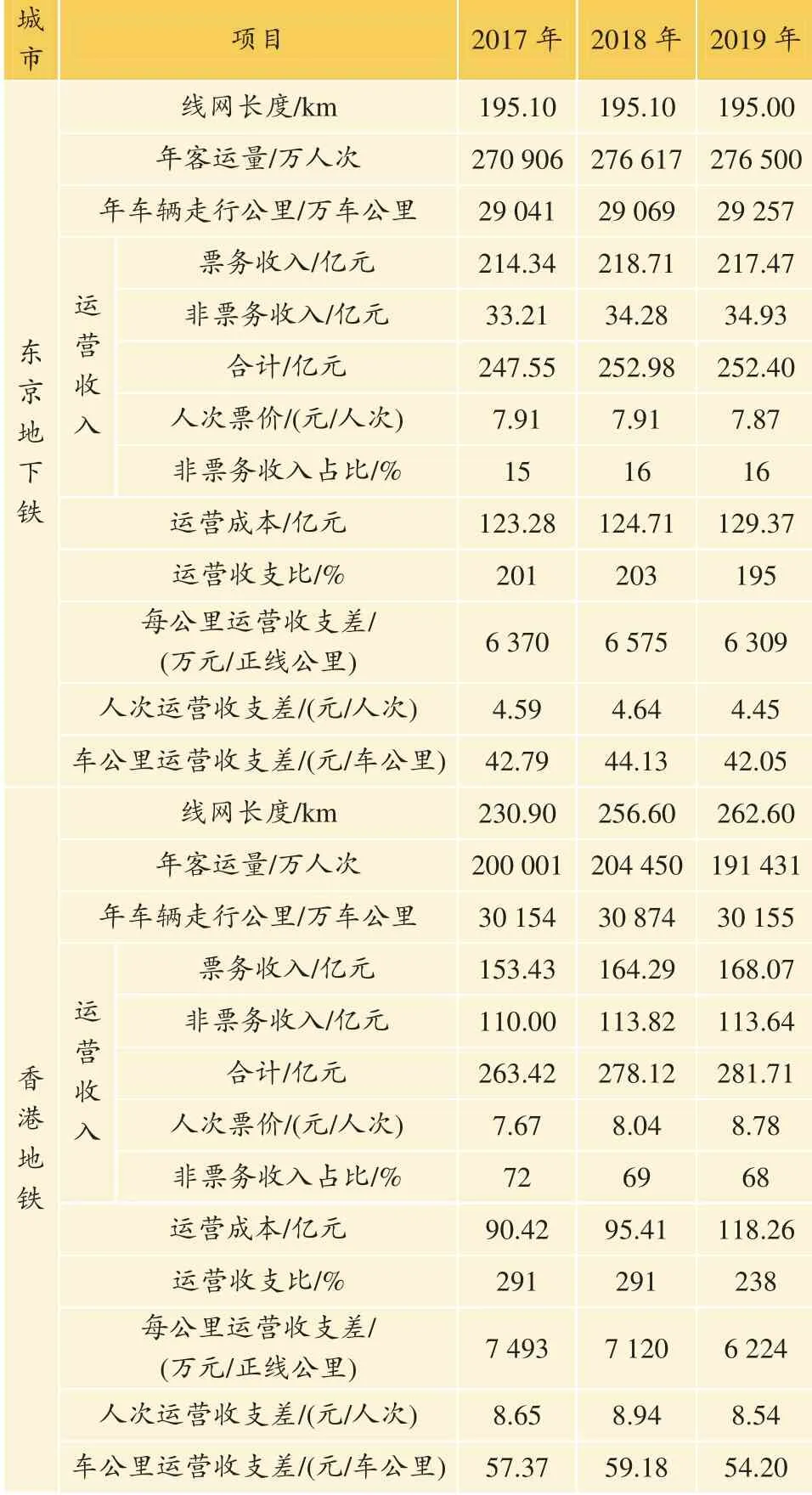

通过查询近3 年东京地下铁经营财务年报[4-6]、香港地铁业绩报告[7-9]可知:2017—2019 年,东京地下铁的收支比平均200%,香港地铁的收支比平均274%,均远超100%,二者运营收入均能覆盖运营成本,各年均获得较好利润,实现股东分红[10]。东京地下铁和香港地铁能够实现自负盈亏的主要原因是其依托轨道交通主业,大力开展关联业务,关联业务与客运业务相互促进,可以说关联业务的蓬勃发展是支撑轨道交通企业健康持续发展的决定因素。东京地下铁大力发展其他运输业(市域公交、高速巴士、观景列车等)、房地产业和零售服务业等,非票务收入占比15%~16%。香港地铁采用“轨道+物业”模式,除客运服务外,大力发展车站商务(广告、车站零售设施、电讯、车位出租及其他)、物业租赁及管理业务,以及车站和场段上盖及周边物业开发,非票务收入占比68%~72%。

4.2 运营收支差

城市轨道交通运营收支差是指单位运营收入与单位运营成本的差值,是衡量运营补贴的主要指标,通常包括每公里运营收支差(简称“每公里收支差”)、人次运营收支差(简称“人次收支差”)、人公里运营收支差(简称“人公里收支差”)、车公里运营收支差(简称“车公里收支差”)等。国内主要城市轨道交通每年每公里收支差为–900 万~200 万元,平均–305 万元,即每年每公里需运营补贴305 万元;人次收支差为–6~3 元,平均–1.3 元;人公里收支差为–0.7~0.3 元,平均–0.17 元;车公里收支差为–15~2 元,平均–6 元(见表1)。

国内各城市轨道交通运营补贴政策差异较大,主要分为几种:

1) 按公里补贴。如根据《重庆市城市轨道交通运营财政补贴暂行办法》,目前重庆运营财政补贴约为每年每公里500 万元。

表1 国内13 座典型城市轨道交通运营收支情况 Table 1 Revenue and expenditure of rail transit operation in 13 domestic typical cities

2) 按成本规制或票款补贴办法补贴。通过相关办法核定运营成本和收入,引导企业建立与绩效相适应的激励约束机制,采用车公里(如苏州、青岛等)、人公里(如成都、福州等)或人次单价(如长沙等)等形式进行补贴。

3) 通过专项资金办法统筹考虑运营补贴。如杭州等大多数城市采用此方式。

4) 通过土地资源开发等平衡运营缺口,如广州。

5) 有些开通时间较短的城市尚未建立运营补贴机制。

通过查询近3 年东京地下铁经营财务年报[4-6]、香港地铁业绩报告[7-9]可知:2017—2019 年,东京地下铁每年每公里收支差平均6 418 万元;人次收支差平均4.56 元;车公里收支差平均43 元。香港地铁每公里收支差平均6 946 万元;人次收支差平均8.71 元;车公里收支差平均57 元。这两个城市的单位运营收支均实现了运营盈余(见表2)。

4 运营经济可持续发展建议

通过前述分析可以看出,城市轨道交通运营经济可持续发展的关键在于开源节流,“开源”指增加票务收入及非票务收入(多种经营类型的资源开发收入),“节流”指有效降低运营成本。

4.1 有效增加运营收入

4.1.1 有效增加票务收入

有效增加票务收入,主要从吸引客流和制定合理的票制票价体系两方面入手。

1) 吸引客流:①加强站城一体化设计,扩大车站周边出行覆盖范围;②灵活采用多种行车组织方式,如互联互通、多交路套跑或快慢车组织等;③加强综合交通接驳;④增设便民设施。

2) 票制票价:①建立合理的票制票价体系,以成本核算票价,并考虑各方因素;②建立动态票价调整机制,建立票价与薪酬、CPI 等相关调价机制,实现票价与运营成本的关联;③建立多种票价优惠制度;④给予运营公司适度的票价自主权。在政府定价的基础上,运营公司可根据平高峰客流情况适当调整票价,以吸引更多客流。

4.1.2 有效增加非票务收入

借鉴东京和香港经验,大力拓展关联业务领域,获取多种类型资源的经营收入。我国城市轨道交通可以通过“综合开发、零售服务、多元发展”三阶段发展关联业务,实践可持续发展经营方式:①通过站点及周边综合开发收益,反哺轨道交通;②借助轨道交通与综合开发的优势,发展零售、休闲服务业,维持 轨道交通的稳定运营;③拓展多元化业务,各业务协同经营,实现规模经济。

表2 东京地下铁和香港地铁运营收支情况 Table 2 Revenue and expenditure of Tokyo Metro and Hong Kong Metro

4.2 有效降低运营成本

降低运营成本(节流)主要对职工薪酬、动力费、修理费等几项重要费用进行管控。

1) 控制人工成本:①制定合理的薪酬体系及人员激励机制;②采用全自动驾驶、智能售检票等技术,减少站务、车务人员;③加强站务、车务管理研究,探索一岗多能,提高管理效率;④制定动态调整自维及委外策略,减少内部定员。

2) 控制动力费:①申请行业优惠电价;②合理进行系统选型、线路坡度设计,减少制动能源浪费;③设计阶段控制设备用电量,防止系统和主变容量过大,利用率不足;④设备智能控制,引入自然光源,采用绿色节能系统,站内外增设必要的隔离装置等,降低动照能耗;⑤建立能源管理系统,通过大数据实时反馈动态调整。

3) 控制修理费:①建立设备和车辆状态监测平台,逐步扩大状态修代替传统预防性维修+纠正性维修范围;②科学规划资产维护及置换策略,避免过度维修,物尽其用;③建立自维及委外动态调整策略;④车辆、设备设施尽可能采用国产化、标准化、可互联互通的型号,提高备品备件通用性;⑤合理配置维修资源,提高维修效率。

5 结语

随着国内城市轨道交通网络逐步完善,未来轨道交通投资和建设步伐将会放缓,城市轨道交通在“十四五”期间将进入“建设为主”到“运营、经营并举”的转换期,行业重心逐步向管理效能提升、运营可靠度提高、服务质量升级过渡[2]。如何实现城市轨道交通进入运营转换期的高质量发展,实现运营经济的可持续发展,是各城市必须解决好的难题。有感于实践中,我国各地城市轨道交通运营管理水平不一、运营收支数据相对封闭、运营补贴和平衡机制不完善等问题,笔者详细分析国内13 座典型城市轨道交通运营成本和收入,总结运营收支特点,并对标东京地下铁和香港地铁进行分析。

借鉴国际国内先进经验,各城市一方面可通过PPP 模式等引入成熟先进的运营商,建立适度的竞争机制,提高运营管理水平;另一方面应建立运营绩效考核机制,鼓励轨道企业开源节流,降本增效,提高运营服务水平,大力拓展关联业务,实现外部效益内部化,从而实现城市轨道交通运营经济的可持续发展。

猜你喜欢

阅读(科学探秘)(2021年5期)2021-08-04

科学家(2021年24期)2021-04-25

知识文库(2019年14期)2019-10-20

中国质量万里行(2017年7期)2017-09-25

经济(2016年18期)2016-10-10

中国经济周刊(2016年14期)2016-04-19

电脑爱好者(2015年17期)2015-09-10

科技与管理(2014年4期)2014-12-31