民营医疗保健行业企业社会责任与税收规避*

2022-06-25 08:23:52范宝学綦晓晗

科技促进发展 2022年1期

■ 范宝学 綦晓晗

1.辽宁工程技术大学工商管理学院 葫芦岛 125105

2.辽宁工程技术大学研究生学院 葫芦岛 125105

0 引言

企业税收一直是社会关注的重点问题,2017年国家修订了《中华人民共和国企业所得税法》,在税收制度不断改善和更新的过程中也将公众的目光聚焦到税收规避。同时,十九大报告提出了经济高质量发展的目标,从而要求企业社会责任水平不断提高。基于信号传递理论,企业社会责任与税款缴纳均可向公众传递企业正向信号,是企业经营水平的侧面体现。二者的区别在于企业社会责任是企业自愿履行的行为,而税收则是一种强制的义务。

企业社会责任与税收规避之间的关系,一种说法认为,企业会将履行社会责任视为一种规避税收的工具,认为二者是一种风险对冲机制[1],企业在尽可能营造积极形象的同时,为了减少由于承担过多社会责任消耗的内部资源,而在税收方面极力避税,即将企业社会责任作为一种企业战略工具[2]。从风险管理的角度看,企业承担社会责任一定程度上是为了降低其他不负责行为带来的风险。当企业较好地履行企业社会责任时,可以给公众和监管部门营造良好形象,间接降低经营风险和监察避税力度,进而规避税收[3]。

另一种观点是认为,主动承担了更多企业社会责任的公司,税收规避程度更低。企业能较好履行社会责任说明企业拥有较强的责任感,拥有这种观念的企业也会积极履行税务责任[4]。不仅如此,履行企业社会责任会为企业带来正向影响,良好的社会声誉会增加企业的收益,而税收规避的风险会影响其累积起来的社会声誉,企业为了长远发展也不会选择过激的税收规避方式[5]。Watson于2015年通过国外企业的案例发现,企业并不会因为承担了社会责任而做激进的税收筹划[6]。王玺等在2020年的研究中提到,比如企业通过向政府缴纳税费从而获得日常经营保障,因此,企业出于保护其利益相关者角度也会减少税收规避[3]。

企业社会责任履行情况与税收规避的程度受到管理者决策的影响,而管理者由于身份不同会做出不同的决策。寇恩惠在2018年对企业社会责任、企业避税、高管政治身份之间的关系进行研究后认为,企业社会责任与税收是一种替代关系,这种替代关系在民营企业中更为明显。另外,高管没有政府任职的企业二者替代效应更明显[7]。一方面,政治关联度影响着企业社会责任的履行,沈弋、徐光华等在2020年的研究中表明,国有企业和民营企业中政治关联度较高的企业社会责任履行的更好[8];另一方面,政治关联度对税收规避的影响也分为两种角度,政治关联度较高的企业对于税收规避行为会更加的谨慎,税收规避行为会相应减少;反之,如果企业高管的政治关联度较高,可能会利用自己的职权便利进行税收规避,避税效应更为明显[9]。因此本研究引入了管理者政治关联度这一变量,探讨管理者的政治身份对二者之间关系的影响。

以往的研究通常以全行业为对象,没有考虑到企业社会责任与税收规避之间的关系一定程度上与行业的敏感程度相关,对于二者之间的关系民营医疗保健行业更为敏感,因此,本研究选取了民营医疗保健行业进行研究。此外,本研究将政治关联程度评判标准细化,更深入地探讨其在企业社会责任与税收规避中的调节作用。

为引起对税收政策的重视,辽宁省财政部设立了《支持辽宁高质量发展先行先试税收政策研究》课题,本研究意在从企业社会责任与税收规避之间关系的角度为基金中更高质量的施行与监管税收政策提供新的思考角度。

1 研究假设

1.1 企业社会责任与税收规避

现有关于企业社会责任与税收规避之间关系的探讨基本可以分为两个方向:一个是风险管理工具观,另一个是公司文化价值观。

风险管理工具观,Godfrey在2005年提出,以企业慈善为代表的企业社会责任是企业重要的风险管理工具[10],企业将承担企业社会责任的行为视为一种工具,利用这个工具提升企业声誉、营造积极的形象,进而达到盈利的目的。然而,企业的资源是有限的,利用更多的资源履行社会责任会导致更为激进的税收规避行为。此外,税务监察机构可能因为企业此前营造的良好形象,进而更加信任该企业并放松对其监察。从这一角度来看,企业也可能利用这一原因进行避税。

针对上述观点,提出如下假设:

H1a:民营医疗保健行业履行社会责任程度与企业税收规避程度呈正相关关系;

公司文化价值观主要强调公司文化价值对其决策的影响作用。以责任感为文化导向,一个公司社会责任履行的较好,说明公司重视对利益相关者的责任,也会考虑到对更多社会公众的责任,因此对税收规避与企业社会责任的态度是一致的。Lanis 与Richardson 在2012年通过对国外企业的研究提出,企业社会责任与税收规避程度之间是负相关关系[11]。无论是依法应履行的责任还是企业自愿承担的社会责任企业都会完成。秉承公司文化价值观的企业追求的是与利益相关者更稳定的关系、更长久的声誉,进而实现企业的目标。考虑到激进避税带来难以弥补的负面影响,为了更长远的发展也不会选择税收规避。

H1b:民营医疗保健行业履行社会责任程度与企业税收规避程度呈负相关关系。

1.2 政治关联、企业社会责任与税收规避

企业高管的政治关联度与二者的关系,一种说法是,对于一个企业来说,一方面,从其自身身份考量,管理者对税收规避行为会带来的影响更为重视,行为上也受到更多约束;另一方面,企业高管由于担任或担任过政治要职受政治教育影响更大,能意识到企业对国家与社会的责任,不局限于短期获利,在履行更多的企业社会责任同时,税收规避行为也会减少。另一种说法是,如果企业高管的政治关联度较高,那么很有可能利用自己的职权便利进行税收规避,邹萍于2018年提到,企业与政府存在寻租行为,因此避税效应更为明显[12]。民营医疗保健行业往往存在较高的政治关联度,因此,将政治关联度作为调节变量加入二者关系中观察影响。

根据以上分析,提出如下假设:

H2a:民营医疗保健企业中,政治关联度会加强企业社会责任与税收规避之间的关系;

H2b:民营医疗保健企业中,政治关联度会削弱企业社会责任与税收规避之间的关系。

2 研究设计

2.1 样本选择与数据来源

论文选取2014-2018年中国A 股上市企业种的民营医疗保健行业上市公司作为样本。其中,企业社会责任指数数据来源于和讯网中上市公司企业社会责任报告评分,政治关联度及其他财务数据均来源于Wind 数据库、百度等。为减少研究过程中产生的误差,剔除了ST、ST*的企业,同时剔除了2014~2018年间上市的企业和数据缺失的企业。经过筛选后,最终得到了116 家企业的面板数据,共5年576 个观测值。数据处理采用Sta‐ta15.0等软件。

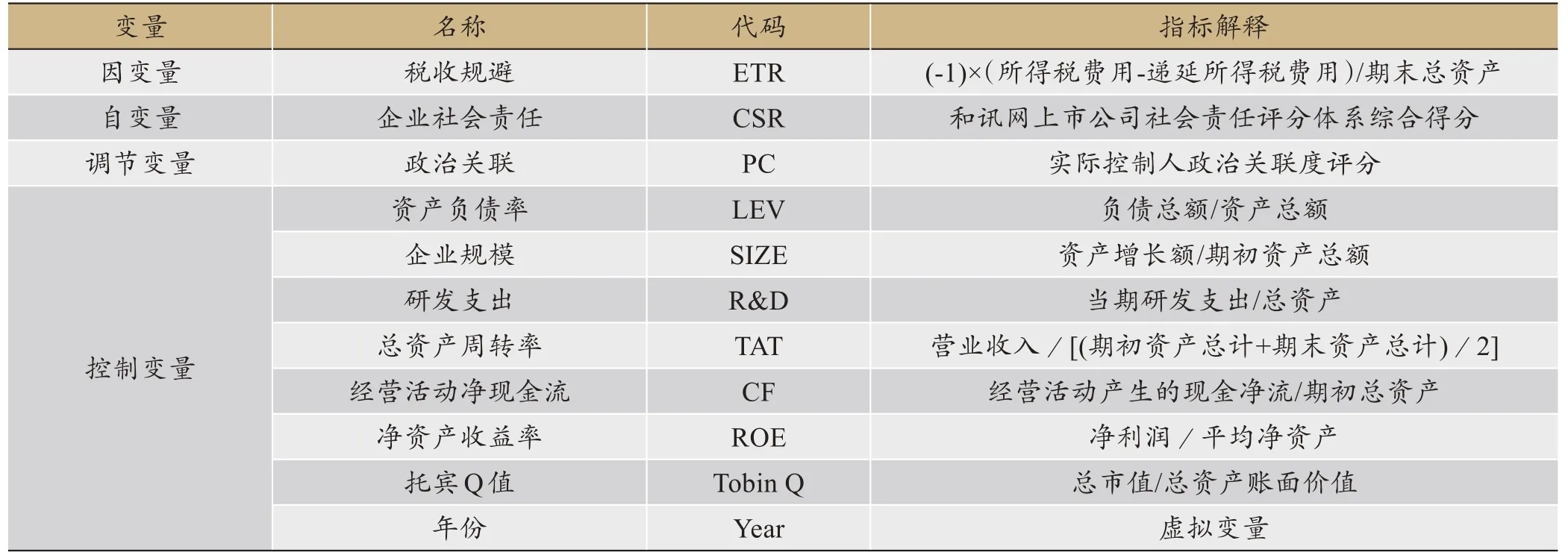

2.2 变量定义

(1)因变量:税收规避。以往文献中用来衡量税收规避的指标一般分为两类:一类是用会计-税收差异表示,即计算应纳税所得额时,账面利润与纳税利润的差异,杨杨等[13]、刘行等分别于2015年和2013[14]采用了这一计算方式对税收规避进行测量;另一类是用有效税率(ETR),反应企业税负,关于有效税率的计算方式又有很多学者提出了不同的建议,本研究选择的税收规避指标参考沈弋2020年的研究,以有效税率的负数形式来表示企业的税收规避,结合公司资源的情况[8]。

(2)自变量:企业社会责任。参考胡其昊、朱雨诺2020年的研究[4]、史敏等2017年的研究中的指标选取,从包含股东、员工、客户和消费者权益、环境和社会责任及供应商五个评分角度选取,根据和讯网对上市公司企业社会责任的分数高低衡量企业社会责任履行的情况[15]。

(3)调节变量:政治关联。对企业此前学者对企业社会责任与税收规避的研究,鲜有为企业政治关联度细分评分标准,如学者寇恩惠在2018年度研究中对企业政治关联度定义为现任或曾任人大代表等职务为1,反之则为0。本研究在此基础上对政治关联度进行了细化[7],对企业政治关联度具体的评分如下表1所示:

表1 企业政治关联度评分表

(4)控制变量:从公司研发、成长性、经营情况等方面选取了六个控制变量:研发支出(R&D)、总资产周转率(TAT)、经营活动净现金流量(CF)、资产负债率(LEV)、净资产收益率(ROE)、托宾Q 值(Tobin Q),此外再加入年度虚拟变量Year。

综上,表2 对因变量、自变量、调剂变量以及控制变量进行汇总,并对每个指标进行解释。

表2 主要变量定义

2.3 模型构建

为验证假设1中企业社会责任和企业税收规避之间关系进行实证研究,构建基本最小二乘法回归模型来验证提出的假设。

为验证假设2中,政治关联度的调节作用,参照温仲麟等[16]提出的关于调节变量的效应检查方法构建模型2。

若模型(1)验证出企业社会责任(CSR)与税收规避(ETR)存在显著回归性,并且企业社会责任系数a1正数,说明企业社会责任履行更多的社会责任,税收规避程度也会更强;反之,则说明企业社会责任履行更多的社会责任,税收规避程度则会降低。

模型(2)在模型(1)基础上,加入了政治关联度这一变量,观察交互项系数c2的符号,若为正则说明政治关联度(PC)作为调节变量能够增强模型(1)中效应,反之则政治关联度说明会削弱二者关系。

3 实证分析

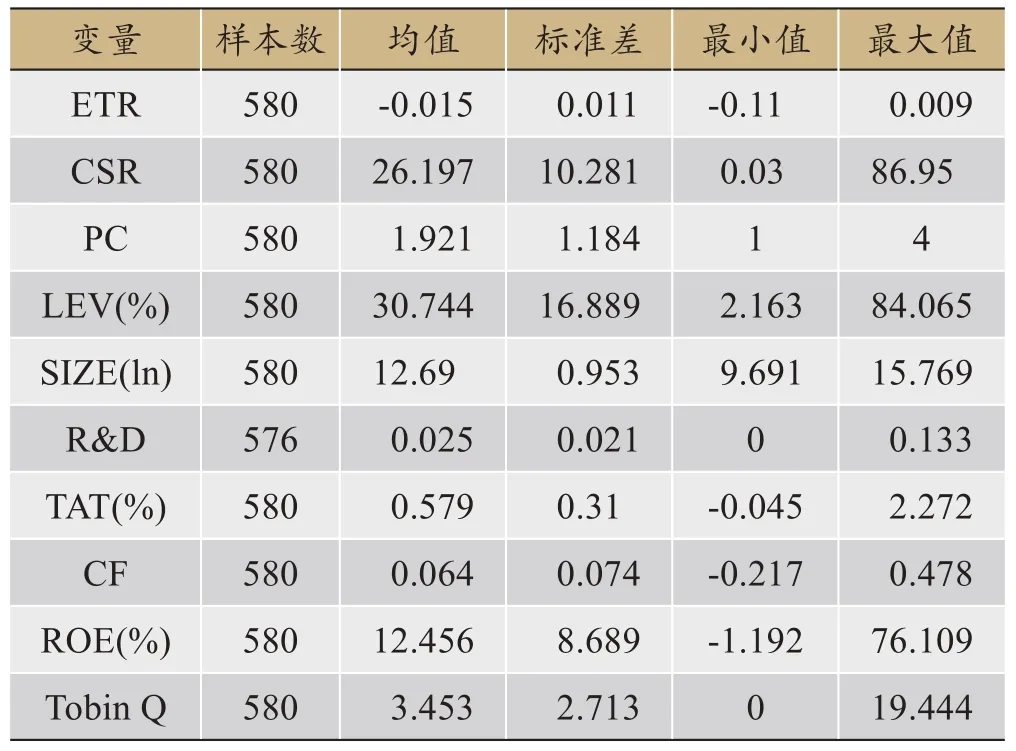

3.1 变量的描述统计

表3为变量描述性的统计分析表,从中可以看到,税收规避指标采用的是单位能力下税负的负值来反向反映企业的税收规避程度;企业社会责任的平均值为26.197,标准差为10.281,最小值与最大值间相差明显,且以100 分为标准,说明行业的企业社会责任履行情况并不乐观;关于政治关联度,该行业均值为1.921,说明行业高管的政治关联度尚可,标准差为1.184,企业之间的关联度相差偏大;资产负债率(LEV)、企业规模(SIZE)、控制变量研发支出(R&D)、总资产周转率(TAT)、经营活动净现金流(CF)、净资产收益率(ROE)、托宾Q 值(Tobin Q)变量的均值分别为30.744、12.69、0.025、0.579、0.064、12.456、3.453,标准差分别为16.889、0.953、0.021、0.31、0.074、8.689、2.713。

表3 变量描述性统计分析表

3.2 变量的相关性分析

税收规避与企业社会责任之间的关系中变量的相关性分析如下表4所示,呈负相关在1%水平上的显著(-0.306,P<0.01),作为调节变量的政治关联度与企业社会责任之间为10%水平上的正相关。

表4 Pearson相关性分析表

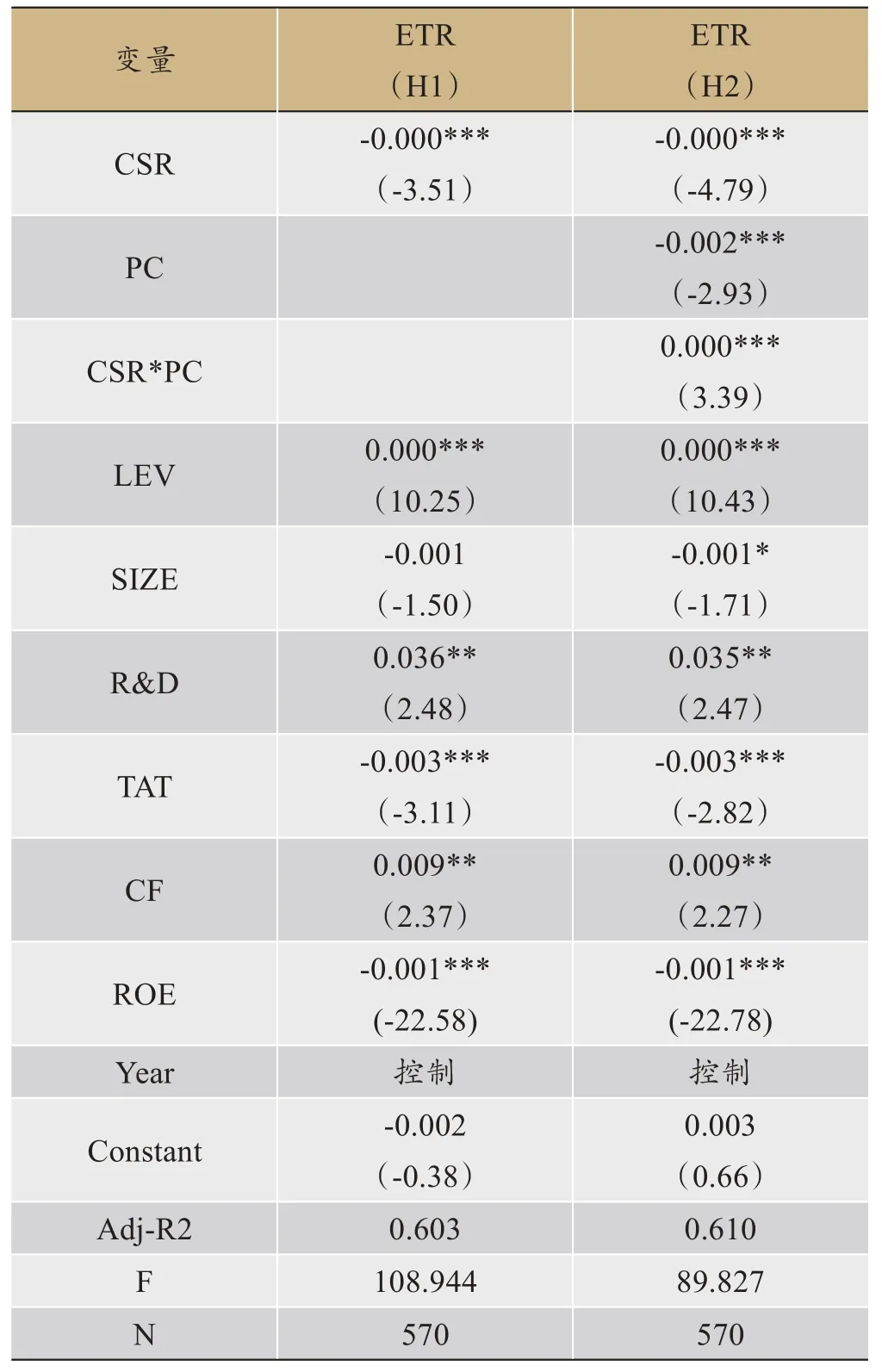

3.3 多元线性回归分析

本研究模型1、2、采用一般线性回归模型进行回归分析,模型2加入调节变量政治关联度进行分析,回归结果如表5所示:

表5对模型1、2进行回归分析,模型1的结果可以看到社会责任与税收规避之间存在显著负相关,(-3.51,p<0.01)也就是企业社会责任履行的越多,税收规避程度越小,即假设H1b 成立;模型2 加入调节变量PC 和交乘项CSR*PC 判断调节变量对二者关系是否有调节作用,以及是增强还是削弱,结果表明,交乘项系数为正,即假设H2a成立,说明调节变量PC会加强企业社会责任与税收规避间的影响。

表5 假设1、2回归分析结果表

4 结论与启示

4.1 研究结论

对于企业社会责任与税收规避的关系一直是学者不断研究的话题,研究的结果也并不一致,一定程度上取决于企业的选择。将研究对象设定在医疗保健行业内是考虑到该行业的特殊性,社会声誉对于企业来说更加重要,行业内企业的选择考虑的角度更为相似。综上,选取民营医疗保健行企业社会责任和税收规避之间的关系以及政治关联度对二者关系的影响。

本研究通过对2014~2018年间Wind 行业分类为医疗保健行业的企业回归分析,得出如下结论:

(1)民营医疗保健行业企业社会责任与税收规避之间负相关,即企业承担越多的社会责任避税程度越弱。一方面,出于自身的企业文化和责任感,企业社会责任是可以自主选择承担多少,企业主动选择承担社会责任也就不会更多的规避其应尽的税收义务。另一方面,相比于将企业社会责任作为一种间接的盈利工具,企业更加担心避税的风险以及负面影响。正如上文所说,由于民营医疗保健行业的特殊性,社会声誉对于该行业更为重要。因此该行业中企业更多考虑到激进税收规避被曝光之后的负面影响,会因失去公众信任而带来更大的损失。

(2)政治关联作为调节变量,会增强企业社会责任与税收规避间的负向影响。说明企业高管现有政治任职或曾有政治任职,受到政治文化影响较大,也了解激进的税收规避可能带来的后果,对于企业的发展不止局限于眼前的利益,视角更加具有前瞻性。企业想长远发展需要得到公众和政府的更多认可。因此,政治关联起到了正向调节的作用。

4.2 建议与展望

(1)企业社会责任的满分为100,而民营医疗保健行业社会责任的平均值为26.197,单从均值来看,整个行业社会责任的得分一般,行业的方差较大,企业社会责任履行情况比较好的企业部分年份得分超过80,而企业社会责任最低值却为0.03。不可否认的是近几年企业管理理念在不停的改变,更多的企业对社会责任的重要性有了新的认识,但整个行业、社会的行为转变还需要一定时间。这与不同企业的不同经营状况、战略目标都有关。对于企业社会责任履行情况的改善,从观念上说,应该加强宣传,让企业切实的意识到企业社会责任的益处;从监管来看,政府对企业必须履行的社会责任仍需加大监管力度。从内而外的提升企业社会责任的履行情况。

(2)研究企业社会责任与税收规避之间关系的原因是,在企业资源有限的情况下,企业利用了更多资源履行社会责任,是否会减少上缴的税额。对于民营医疗保健行业来说,由于行业的特殊性,使得公众信任度的重要性要高于其他企业,企业要考虑到避税会带来的社会声誉风险,行业中企业秉持较为一致的文化理念,行业的责任感普遍较强。二者关系的研究,能够为税收监管部门工作提供了一个新的思路,对于税收政策的制定也可以有新的考量。

(2)民营医疗保健行业企业高管的政治关联度影响着企业社会责任与税收规避之间的关系。一方面,高管政治关联度高会更多地受到文化、政治引导的影响,政治觉悟更高的企业,责任文化浓度更高。另一方面由于高管身份的特殊性,更加重视社会声誉,对激进税收规避可能带来的的风险更为谨慎。这两点,都会影响到企业高管的决策。想要减少企业社会责任与税收之间的替代效应可以从高管身份加以考量,如:税收监管部门可以加大对无政治关联企业的税收监管。不仅如此,这一结果也能反映出高管对企业文化指引的重要性,想改变企业的观念与行为,要先改变企业高管的理念。

猜你喜欢

英语文摘(2022年8期)2022-09-02 01:59:58

英语文摘(2021年9期)2021-11-02 06:51:32

英语文摘(2019年8期)2019-11-04 00:57:34

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

水利科技与经济(2017年12期)2017-04-22 03:10:20

电源技术(2015年11期)2015-08-22 08:50:18

西南军医(2015年3期)2015-04-23 07:28:43