中国与非洲国家的股市联动效应

——基于马尔科夫状态转移Copula模型的实证分析

2022-06-25 08:00:52叶芳温丹

区域金融研究 2022年5期

叶 芳 温 丹

(华侨大学,福建 泉州 362000)

一、引言

在不断开放的背景下,中国和其他国家的联系与合作愈发紧密,特别是中国与非洲国家之间已经实现了从建立中非长期稳定和平等互利的新型伙伴关系到新型战略伙伴关系再到当前构建更加紧密的中非命运共同体的跨越式发展。2000年成立的中非合作论坛已成为中非集体对话的有效机制和务实合作的重要平台。此外,专项贷款与经费支持、银行间的合作与货币互换等形式及中非发展基金和中非产能合作基金等金融支持,在推动中非关系的跨越式发展中发挥了重要作用。然而,作为金融合作的重要方面,由于中国资本市场未完全开放及非洲国家整体资本市场发展较为落后等原因,中非在资本市场合作方面仍处于初步阶段。尽管如此,从加入世贸组织(WTO)到“一带一路”倡议的提出与践行,中国走向世界的同时也不断向世界开放,其中资本市场开放也在循序渐进地开展。与此同时,非洲国家资本市场整体的发展虽然较为落后,但随着外资、侨汇的大量涌入和非洲本土投资者的积极参与,非洲资本市场也在不断发展,因此,中非在资本市场合作方面也具有广阔的前景,同时也将成为中非金融合作方面的重要突破口。那么,中国股市和非洲股市的联动性如何,联动性是否具有时变特征,如何在“一带一路”倡议契机下进一步推动中非股市合作?对这些问题的思考和研究,对进一步推动中非金融合作和中非命运共同体的构建具有重要的理论和实践意义。

二、文献综述

由于发达国家资本市场开放时间更早,发展程度也更为成熟,早期股市联动性的分析大多以发达国家为研究对象。Morana &Beltratti(2008)认为美国、英国、德国和日本的股市间相关系数随时间呈现上升趋势。Tachibana(2018)则构建Vine-Copula模型研究发现美国股市与21 个经济体股市高度相关,相关性在美国股市剧烈波动时更明显。新兴国家与发达国家股市间的联动性方面,Chevallier et al.(2018)发现相互依存度较高的太平洋流域股票市场受到美国的冲击高于其他发达经济体的冲击影响;张晓燕(2019)则认为近三十年来,亚洲和远东国家的股市联动性并未显著增强。

中国股市与发达国家、金砖国家、新兴经济体股市间的联动方面,龚金国和史代敏(2015)指出中国金融自由化增长率对中美股市联动性有微弱的抑制作用,而中美贸易强度对中美股市之间相互依存关系有促进作用,但由于金融自由化的微弱阻碍作用,中美股市的依存性仍处于相对较低的正水平;戴凌祎(2019)则基于上证指数与标准普尔500指数,指出美国股市的变动会引起中国股市的波动。此外,庞磊和李丛文(2019)认为相较中国与发达国家股市的联动性,中国与菲律宾等新兴市场股市的联动效应更强;但是冯永琦和赵佳楠(2020)指出中国股市对发达国家股市溢出效应呈减弱趋势,与金砖国家之间波动溢出效应在不断增强,其中中印、中俄股市间动态相关性较弱。还有一些学者则探讨了中国内地股市和中国香港股市的联动性,如杨桂元等(2015)运用对角VECH-GARCH 模型研究发现,股市改革后沪深股市相关性明显增强,中国内地股市和中国香港股市之间的相关性显著提高;而吴筱菲等(2020)构建DCCMVGARCH 模型指出中国内地股市与中国香港地区股市存在非线性对称的时变相依性且联动性呈现增强的趋势。

一些学者基于外部冲击事件探讨中国股市与其他国家股市的联动性。金融危机的爆发会显著改变国际股市的联动性。陈向阳和余文青(2019)指出中美两国股市间的长期均衡关系在次贷危机后有所加强。Ahmed &Huo(2019)基于贝叶斯VAR和BEKKGARCH 模型,指出中国股市与大多数亚太股票市场波动性溢出效应在经济动荡时期更强,与区域金融市场融合度更高。

非洲国家股市与其他国家股市的联动性方面,Hadhri &Ftiti(2019)研究中东与部分非洲国家股市的关联性,发现以色列、约旦和南非的股市关联性最强。Gourène et al.(2019)考察新兴和发达股市对非洲七个国家股市的溢出效应,指出非洲股票市场一体化普遍薄弱,股市间的溢出效应较弱,但在金融危机期间,新兴市场与发达市场对非洲国家股票市场的溢出效应有所增强。Guo &Ibhagui(2019)则研究中国和非洲五个国家股票市场的联系,结果表明中国对非洲股市的影响在金融危机期间较为明显,但危机后中非股市关联度有所下降。

综上可知,国内外学者使用不同的研究方法对不同国家股市之间的联动性进行较为全面、深入的研究。随着中国资本市场的不断开放,关于中国股市与其他国家或地区股市的联动性研究也在不断增加,且主要集中于中国与发达国家、金砖国家等股市的联动性研究,关于中国和非洲国家股市联动性研究较少。在研究方法方面,以VAR 和GARCH 系列模型为主,但由于GARCH 模型对非线性的、非正态的样本数据分析具有一定误差,而Copula模型则可不受正态分布的束缚,对数据的分析更准确且不受限制;同时不同股市会有不同的高低状态转换,马尔科夫机制转换模型则能更好地刻画这种状态转变。基于此,本文使用马尔科夫状态转移Copula模型,探讨中国与非洲国家股市的联动性及其动态变化特征,以期为中非资本市场合作和中非命运共同体构建提供有益的启示。

三、模型的构建

(一)GARCH-M边缘分布模型

本文运用GARCH-M边缘分布模型,分析股市收益率序列的波动性和边缘分布特点,以便进行Copula函数建模。相关模型如下:

其中,yt表示股指收益率,φ为条件方差系数,表示可观测的预期风险对股指收益率的影响程度,t时刻的残差项定义为εt~N( 0,),α0是方差方程的常数项,α1反映前一期信息传导对本期股指收益率波动的影响,β1为GARCH项参数,表示滞后一期的历史股指收益率对当前股指收益的影响。

(二)马尔科夫状态转移模型

由于股市间的状态变换过程与发生时的起点位置无关,只跟状态转移的时间差有关,两个股市间的状态转移特质与马尔科夫转换过程相契合,因此可将股市之间的转换看成一个动态的转换过程。本文假设一个状态变量Xt服从一阶两状态的马尔科夫过程,其状态转移概率方程如下:

(三)Copula模型

在金融市场中,有明显的非对称现象,“相依函数”Copula函数的出现能将多个随机变量的联合分布与它们各自的边缘分布相连接,既可处理随机变量的尾部相关性,也可用来讨论金融市场间相关性。单一状态的Copula 模型可以较好地进行股市之间非对称状态的刻画,但股市间的相关性在不同状态是动态变化的。因此,本文为了能更准确地捕捉股票市场时间序列的金融特征,将一个含有状态转移的量引入Copula模型中,以便对股市之间的相关性进行估计,即构建马尔科夫状态转移Copula 模型。Copula 函数选择具有对称性的二元t-Copula 函数与具有非对称性的Clayton Copula函数。

二元t-Copula函数的分布函数为:

其中u和v是边缘分布提取出的残差序列,ρ为相依参数估计值,表示股市间的联系程度,υ为模型自由度,λ为尾部相依系数,表示股市间的联动性,即一个国家股市出现暴涨或暴跌,对另一个国家产生影响的程度。

Clayton Copula函数的分布函数为:

密度函数为:

其中,θ为随机变量u和v之间的非对称性相关参数估计值,反映股市间的非对称性,且θ≥0;θ为0时,u和v则相互独立,θ越大,u和v相关性越强。

马尔科夫状态转移Copula模型:

四、变量描述性统计与边缘分布模型估计

(一)数据获取与处理

本文数据来源于英为财情投资网站(Investing.com)。基于数据的连续性与匹配性,本文选取2001年2 月6 日至2020 年5 月31 日中国和非洲四个国家的日度数据,其中非洲国家包括非洲第二大经济体南非、宣布独立后经济发展较快的肯尼亚、经济状况相对薄弱的突尼斯和非洲最具竞争力的国家毛里求斯,所选取的非洲国家经济发展各有特点,可分析中国与不同发展程度的非洲国家股市间的关系。选取的股票指数分别为中国的上证指数(SSEC),南非40 指数(SA40)、肯尼亚内罗毕证券交易所20 指数(NSE20)、突尼斯TUNINDEX 指数(TUNINDEX)和毛里求斯SEMDEX指数(MDEX)。

本文对样本整体进行分析,同时根据中国资本市场改革的标志性事件对样本时间进行分段,以分析中国市场开放不同阶段下中国与非洲国家股市联动的动态变化。样本阶段如下:第一阶段为2001年至2005年,中国加入WTO和合格境外机构投资者(QFII)制度的正式施行对中国资本市场开放具有促进作用;第二阶段为2006 年至2013 年,全球金融危机和欧债危机的爆发使得中国股市与国际股市间的联系更为紧密,资本市场开放度较第一阶段有所提升;第三阶段为2014年至2020年,“沪港通”“深港通”的开通和“一带一路”倡议的提出等举措都进一步促进了中国资本市场对外开放。在股票市场中每个交易时间包含开盘价、收盘价、最低价和最高价等交易信息,其中收盘价最能代表当天交易情况,最终选取各指数的收盘价。由于每个国家的股市交易日与节假日不同,本文以上证指数的交易时间为准,对未重叠的日收盘价数据进行删减。经处理后,中国、南非、肯尼亚、突尼斯和毛里求斯股指的观测值均为4317,使用如下对数处理法得到股指收益率序列:

其中Pt表示股指的第t日的收盘价格,Rt(%)为股市的整体日收益率。数据相关处理主要通过Eviews计量软件和MATLAB软件进行。

(二)描述性统计分析

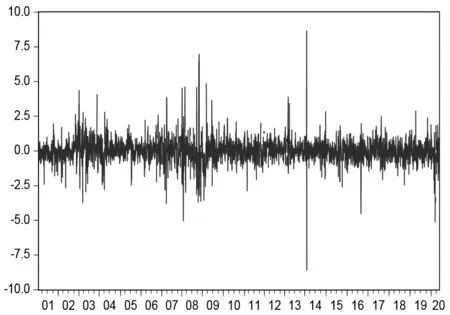

对上述所处理的收益率序列进行描述性统计分析,相关结果如表1所示,收益率序列的波动图如图1至图5所示。

表1 中非五国收益率序列描述性统计结果

图1 上证指数收益率波动图

图2 南非指数收益率波动图

图3 肯尼亚指数收益率波动图

图4 突尼斯指数收益率波动图

图5 毛里求斯指数收益率波动图

整体看,中国和非洲四个国家收益率的分布均存在时变特征、聚集性和波动较大的情况,几乎每个序列都出现过异常的峰值,高频波动区较为集中,且序列波动集聚出现的时间基本一致。其中TUNINDEX波动范围很小,出现极为异常的峰值,这可能与突尼斯国内经济市场狭小,股票市场机制尚不成熟,股票交易活跃度过低有关。五国收益率偏度小于0.5,峰度大于3,表明五国股市有明显的“尖峰厚尾”现象,而JB检验值表明五国收益率序列均不服从标准正态分布。综合各股指收益率序列的自相关检验结果,选取15 阶自相关系数的Q 统计量是否显著异于0 来检验序列的相关性,即通过Q(15)的值可知各国股指收益率序列显著相关。AIC 结果表明每个收益率序列都不存在单位根,均为平稳序列。ARCH-LM结果则表明各国的收益率序列具有条件异方差性,需进行进一步边缘分布建模。

根据不同阶段的特征变化显示,TUNINDEX最大值与最小值相差最大,与图4 中异常的波动吻合,其他四国最大值与最小值的差值基本在合理范围内。每个国家在不同阶段的波动性相差不大,但无论哪个阶段上证指数标准差均为最大,即中国股市的波动性最大。各国的各阶段偏度均小于1,峰度都大于3,存在明显的“尖峰厚尾”现象,且不服从标准正态分布。Q 统计量显示各国每个阶段的股指收益率序列显著相关。各收益率序列都是平稳序列且具有条件异方差性。

由表2 的相关系数可知,总体样本中,中国与南非、肯尼亚、突尼斯和毛里求斯的收益率序列相关系数基本为正,且与南非的正相关性最强,与突尼斯的相关性最弱。分样本中,中国与毛里求斯收益率序列的相关系数均为正;中国与南非、肯尼亚和突尼斯的相关系数在第一阶段为负,第二、三阶段均为正;中国与南非在第二、三阶段的正相关性最强,与突尼斯相关性最弱。

表2 中非五国相关系数表

(三)边缘分布模型估计结果分析

描述性统计分析和相关性结果均表明需要对收益率序列进行边缘分布建模,边缘分布模型估计结果如表3所示。

表3显示,总体看,中非五国估计参数基本显著。其中,肯尼亚与突尼斯的β1值较大,表明其股市对信息敏感度强于中国、南非和毛里求斯。中国和南非的α1值均大于0.85,说明股指收益率前期的波动对条件方差的影响较大且持续时间较长,尤其是中国上证指数。每个国家的α0均为正,说明存在一定的信息敏感度,其中突尼斯的信息敏感度最大,毛里求斯的最小。JB统计量在1%的显著水平下显著,均为非正态分布。同时根据表3中ARCH 检验的概率值可知,所有的股指收益率序列均在1%的置信水平下接受原假设,即序列不存在ARCH 效应,每个国家的股指收益率序列的序列相关性和ARCH 效应已经被消除。但如果需要进一步进行Copula建模,要求序列满足独立同分布。因此,本文采取核密度估计的非参方法将五国的收益率残差序列转变成[0,1]上的均匀分布,再用K-S 检验方法进行检验。检验结果显示中非五国的K-S 检验值都接近于1,基本服从(0,1)均匀分布,可以进行相应的Copula建模。

分阶段样本估计结果显示,每个阶段的估计参数基本显著,且每个国家收益率序列的波动性具有持久性和强记忆性。第一阶段的肯尼亚、毛里求斯,第二阶段的突尼斯与毛里求斯,第三阶段的肯尼亚、突尼斯与毛里求斯的β1相对较大,表明这些国家股市对信息敏感度明显强于中国与南非,但各国在不同阶段的β1变化不大,即对信息敏感度变化不大。南非各个阶段α1值均大于0.85,中国在第二、三阶段α1值大于0.85,说明中国和非洲前期的股指收益率波动会对条件方差有较大、较长时间的影响。五个国家的α1值具有上升趋势,即自身的前期波动对条件方差的影响在不断增加。α0均为正,说明各国在每个阶段对信息都具有一定的敏感度,但每个国家的α0均在减小,表示对信息的敏感度呈现减弱的态势。同样,三个阶段中每个国家的股指收益率序列的序列相关性和ARCH 效应已被消除,各阶段的序列均为非正态分布。从K-S检验可得,除了毛里求斯第一阶段和第三阶段的K-S检验值相对较小外,其余国家都接近于1,基本上服从(0,1)均匀分布,可进行Copula建模。

五、马尔科夫状态转移Copula 模型估计结果分析

表4 整体样本结果显示,中国与南非股市间p值与q值均较大,表明外部信息的传导对中国和南非股市影响的统一性较高,且股市的信息敏感度较强;ρ值、θ值与尾部相依系数λ相对其他国家最大,表明中国与南非股市的联系程度最高,相关性与联动性也最强。这是因为南非资本市场相对其他国家更为成熟,同时作为金砖成员国,中国和南非的基准股指衍生产品可在对方交易所以当地货币挂牌进行买卖,也使得中国与南非金融合作相对其他国家更为紧密。中国与肯尼亚、突尼斯、毛里求斯股市间p值与q值都较大,表明股市受外部消息影响的一致性强和敏感度较高。其中,中国与突尼斯股市间的ρ值、θ值与尾部相依系数λ最小,即中国与突尼斯股市间的关联程度相关性和联动性均最弱,中突的基建合作、经济技术合作、双向投资方虽然均有所成就,但整体投资环境不成熟,股市发展也有所限制。中国与肯尼亚、毛里求斯股市间的ρ值、θ值与尾部相依系数λ也较小,说明中国与肯尼亚、毛里求斯股市的联系程度、相关性和联动性也并不高,这是因为中国与肯尼亚的经济技术合作主要涉及商品的进出口业务,资本市场合作较少;而毛里求斯的经济投资环境不稳定,中国与其在股市间尚未形成系统性合作。

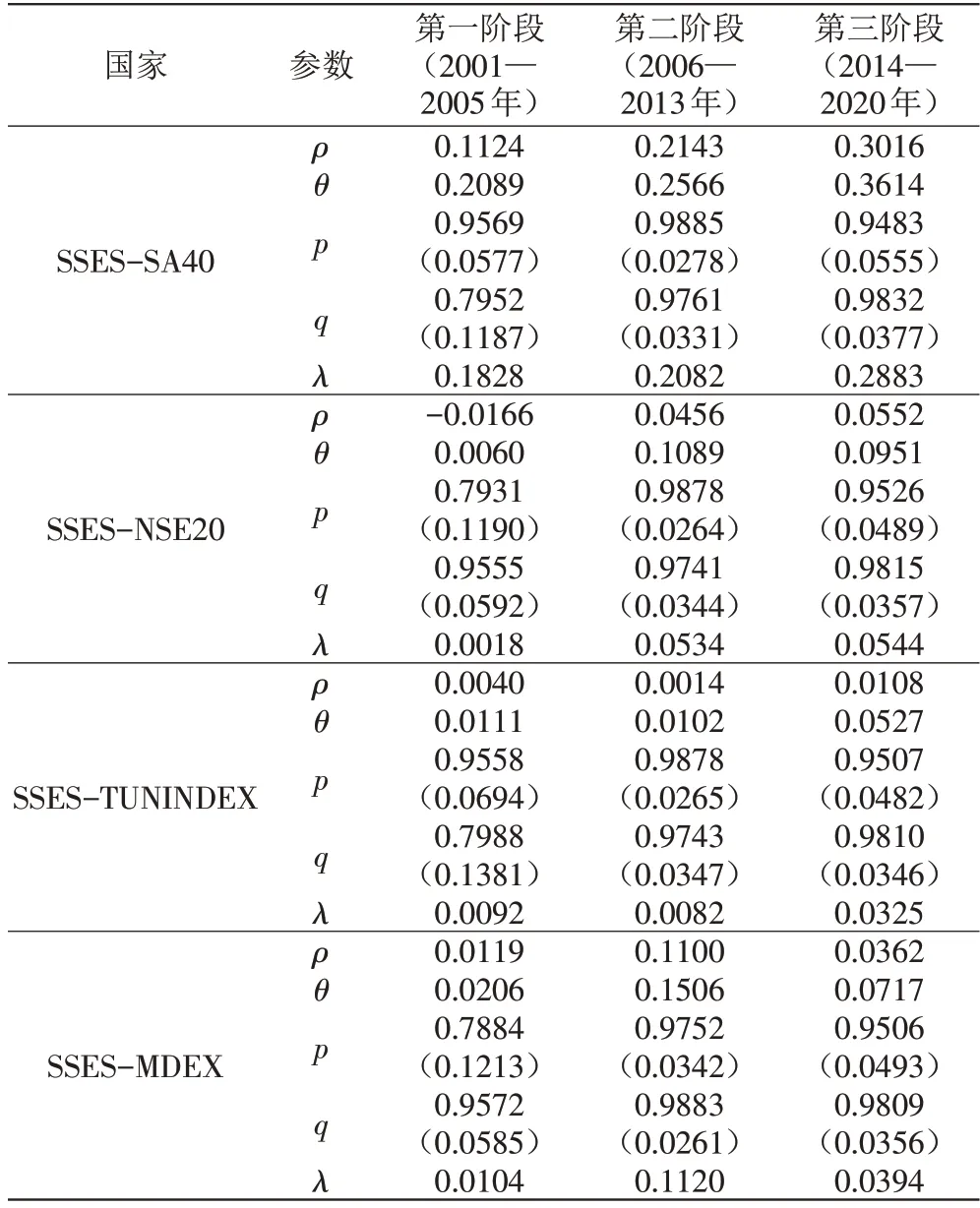

表5的分阶段样本回归结果显示,中国与南非股市不同阶段p值变化不大、q值增加,表明信息对两国股市影响的统一性基本不变,但两国股市对外部信息的敏感度有所加强,波动增强;ρ值、θ值与尾部相依系数λ都在增加,说明中国与南非的股市联系程度、相关性与联动性都在增强。这得益于中国资本市场不断开放下中国和南非合作的推进和深化,包括中国与南非建立战略对话机制、开展中国-南非经济和贸易论坛、金砖国家合作、中非合作论坛机制推进及“一带一路”倡议的提出等,增进中国与南非的互联互通,并提升投资贸易便利化水平,双方合作更加紧密。中国与肯尼亚、突尼斯、毛里求斯股市间的p值、q值均呈上升趋势,ρ值、θ值与尾部相依系数λ总体上升,表明中国与肯尼亚、突尼斯、毛里求斯股市间的相关性与联动性均有提升,但增加的幅度较小。中国与非洲这些国家股市联动性的不断增强主要得益于中国资本市场发展和不断开放以及非洲国家自身经济、金融的发展,尤其是中非合作论坛主要合作倡议和承诺的落实及“一带一路”倡议契机下中国与非洲国家在双边、多边合作方面的推进。但从联动性的数值看,中国与这些非洲国家的股市合作仍处于初步发展阶段,具有很大的提升空间,并在中非命运共同体构建中具有广阔的合作前景。

表5 中非五国三阶段马尔科夫状态转移Copula模型参数估计表

六、结论与启示

(一)结论

本文基于马尔科夫状态转移Copula模型,分阶段探讨中国与非洲部分国家股市之间的联动效应,得到两点主要结论。第一,整体样本看,中国、南非、肯尼亚、突尼斯和毛里求斯股市都存在突发性波动,受利好消息的影响更显著。中国与非洲四国有较弱的正向联动效应,其中中国与南非股市的联动性最强,与突尼斯股市的联动性最弱。第二,在中国资本市场不断开放和中非合作不断推进下,中国和非洲四国股市间的联动性具有不断增强的趋势。2001 年至2005年,中国资本市场处于初步开放阶段,加上非洲国家经济较为落后,政局还不稳定,资本市场发展不够成熟等,中国与非洲国家股市间的联动性也较弱;2006年至2013年中非股市联动仍然较弱但较第一阶段有所上升;2014年至2020年,随着“一带一路”倡议的提出和实施,中非经贸往来愈加频繁稳定,中非在金融合作方面更加紧密,中非股市联动性进一步增强,且具有较大的提升空间。

(二)启示

一是推动资本市场开放,加强中非金融市场互联互通。资本市场开放既是中国经济高质量发展的要求,也是推动中国与包括非洲国家在内的“一带一路”沿线国家合作尤其是在资金融通方面合作的基础。推动资本市场开放,意味着中国资本市场的运行机制和效率需要不断完善,由此提升中国企业的竞争力,有利于加强与非洲国家在资本市场方面的协调与合作,进而推动中非全面合作。借鉴南非资本市场开放的做法,我国在推动资本市场开放时可依据本国的基本国情,制定有效并且有利的宏观经济政策,推动现代化金融服务体系改革措施的实行,完善金融业法律法规与财务会计准则,打造健康且高效的国际化投资经营氛围,逐步改善并努力维持好与国际金融市场的关系。

二是加强金融监管合作,防范中非金融风险传染,深化中非股市联动发展的融合效应。随着中非股市间的关联性越来越紧密,金融风险的传染性也在增加,因此在中非资本市场合作过程中,需要加强金融监管合作,防范金融风险,主要是遵循循序渐进、自主可控的原则,以防范和控制相关风险,平衡好市场效率与风险控制的关系。具体地,中国与非洲国家金融监管当局可以签订股市及其他资本市场监管合作相关备忘录,建立相关的风险预警机制,有效防范和控制可能发生的金融风险。同时,推动在非中资企业经营模式和股市投资方面的创新发展,引导中资企业融入非洲国家经济体系,尽可能贴合非洲的需求,达到经济与文化相适配,进一步深化中非股市联动发展的“1+1>2”融合效应。

三是以支持“八大行动”为目标,促进中非资本市场合作。在致力于构建中非命运共同体和全面践行“一带一路”倡议的框架下,努力实现2018 年中非合作论坛提出的“产业促进、设施联通、贸易便利、绿色发展、能力建设、健康卫生、人文交流、和平安全”八大行动,这既是强化中非资本市场合作的动因之一,同时也为中非资本市场合作提供了政策指导。尤其在当前全球新冠肺炎疫情还在反复的情况下,通过资本市场合作支持中非卫生健康行业发展,不仅能在一定程度上加强对中国与非洲国家疫情的有效控制,更有利于推动中非卫生健康命运共同体构建。

猜你喜欢

铁道通信信号(2020年9期)2020-02-06 09:15:54

疯狂英语·初中天地(2019年7期)2019-07-23 01:07:02

中国公路(2017年13期)2017-02-06 03:16:22

时代金融(2016年29期)2016-12-05 17:21:43

知识经济·中国直销(2016年5期)2016-11-07 09:35:05

商(2016年10期)2016-04-25 18:15:13

山西农经(2016年3期)2016-02-28 14:24:09

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:03:13

海外星云(2015年15期)2015-12-01 04:17:40

中国当代医药(2015年24期)2015-03-01 02:06:12