财务重述与独立董事主动辞职

2022-06-25 11:05贾丽史春玲

财会月刊·下半月 2022年6期

关键词:独立董事

贾丽 史春玲

【摘要】以2015 ~ 2020年A股上市公司独立董事主动辞职事件作为研究对象, 以财务重述作为会计信息质量的替代变量, 考察会计信息质量对独立董事主动辞职行为的影响。 研究发现: 相较于没有财务重述的上市公司, 财务重述上市公司的独立董事主动辞职的可能性显著提高, 表明财务重述传递了履职风险提高的信号。 根据辞职原因可信与否, 将主动辞职进一步分为可信辞职和可疑辞职, 发现财务重述与独立董事可疑辞职相关, 而与独立董事可信辞职不相关。 横截面分析发现, 上述结论主要存在于民营企业、有违规处罚经历企业和弱媒体监督企业。 充分考虑独立董事的个人特征后还发现, 年轻、男性、兼职数量多、薪酬水平低、任期长和海外背景的独立董事主动辞职和可疑辞职的可能性更大, 而具有学术背景和金融背景独立董事的风险承受能力较强, 主动辞职和可疑辞职的可能性较小。

【关键词】独立董事;辞职;财务重述;辞职原因

【中图分类号】F276 【文献标识码】A 【文章编号】1004-0994(2022)12-0090-9

一、引言

独立董事制度的引入作为完善我国上市公司治理结构的重要举措之一, 其有效性一直饱受质疑。 我国引入独立董事制度的初衷是为了缓解代理问题, 保护中小股东利益, 发挥监督作用。 但是, 由于我国“一股独大”的特殊股权环境, 独立董事一般是由大股东选聘, 导致独立董事不独立, 监督职能难以有效发挥, 反而更多地起着资源作用和咨询作用。 由于监督职能弱化, 独立董事很少公开质疑董事会决议, 即“用手投票”数量很少。 但是, 独立董事却存在着另一种发表自身看法的方式, 即“用脚投票”。 一方面, “用脚投票”可以理解为上市公司存在较为严重的公司治理问题, 而独立董事不愿与管理层“合谋”, 故选择主动辞职以保护自身的声誉; 另一方面, “用脚投票”也可以理解为独立董事为维护自身利益而放弃中小股东的利益, 是一种不尽职的表现, 比如Fahlenbrach等[1] 将之称为独立董事的“黑暗面”。

越来越多的证据表明, 独立董事与中小股东之间也存在着利益分歧, 独立董事出于对自身声誉的保护, 可能牺牲中小股东利益以最大化个人利益[1,2] 。 然而, 何种情形才会触发独立董事的声誉保护呢? 部分国内外学者已经就此问题开展了相关研究。 在西方国家, 公司董事会中独立董事占比较高, 更多地将业绩作为独立董事的履职考核指标, 因此, 当上市公司业绩不佳时, 独立董事更有可能提前辞职。 但在我国, 独立董事在董事会中占比较低, 兼职性质明显, 投资者和监管部门都很少将业绩与独立董事履职直接挂钩。 公司会计信息披露是中小股东获取公司信息的基本途径, 而会计信息质量作为资本市场的基石, 已成为衡量独立董事监督职能履行情况的核心指标。 若公司会计信息质量较差, 独立董事履职风险将提高, 甚至有遭受处罚的可能。 在此种情形下, 独立董事会选择继续任职提升公司会计信息质量以维护中小股东利益, 还是会选择主动辞职以保障个人利益? 这正是本文所要探讨的主要问题。

本文通过搜集2015 ~ 2020年A股上市公司独立董事主动辞职事件数据, 选取财务重述作为会计信息质量的代理变量, 考察会计信息质量对独立董事主动辞职行为的影响。 同时根据辞职原因可信与否, 将主动辞职分为可信辞职与可疑辞职, 进一步清洗样本, 比较财务重述与非财务重述公司的可疑辞职概率和可信辞职概率, 以检验独立董事主动辞职公告中辞职原因的可信度。 本文还利用“独立董事—公司—年”数据, 探讨独立董事个人特征对辞职行为的影响。

本文可能的贡献包括: 首先, 提供了额外的证据表明独立董事即使对股东负有受托责任, 亦有可能为了自身利益而牺牲股东利益; 其次, 根据辞职原因将主动辞职分为可信辞职与可疑辞职, 检验了独立董事主动辞职原因的可信度, 扩展了独立董事辞职的研究视角; 最后, 利用“独立董事—公司—年”的多维数据, 探讨了独立董事个人特征对辞职行为的影响, 丰富了独立董事辞职动因的研究, 也为监管部门完善独立董事制度提供了经验证据。

二、文献回顾与假设提出

(一)文献回顾

1. 独立董事辞职行为。 关于独立董事辞职行为, 国外主要从独立董事主动辞职的动因及其带来的经济后果两方面展开研究。 其中动因又可以分为公司因素和自身因素两大类。 当上市公司绩效表现不佳[2,3] , 或者出现财务重述时[4] , 以及董事会职能薄弱, 有公开证据表明管理层操纵收益损害股东权益, 与管理层发生冲突行为时[5] , 独立董事为了保护自身的声誉, 很可能会选择主动辞职。 独立董事的自身特征也会影响主动辞职行为的选择, 比如具有财务金融背景的独立董事更可能因“与管理层发生冲突”而选择主动辞职[5] , 主动辞职的独立董事一般会比正常辞任的独立董事年轻8 ~ 10岁[5] 。 独立董事主动辞职的经济后果也可分为公司和自身两大类。 首先, 独立董事主动辞职往往与上市公司业绩下滑[6] 、财务预警[6] 、会计信息质量较低[7] 相关联, 因此, 独立董事辞职通常会导致消极的市场反应[5] 。 其次, 尽管独立董事主动辞职的动因是保护自身声誉, 但是从陷入困境的董事会辞职后独立董事的再就业也会受影响, 比如兼任的外部董事席位减少[8] 以及发生声誉资本损失[7] 。

我国自2001年引入独立董事制度以來, 关于独立董事辞职行为的研究主要集中在辞职原因以及市场反应两个方面。 唐清泉等[9] 指出独立董事是理性的经济人, 具有风险回避态度。 其指出公司的运营风险以及处罚风险能够显著地被不同背景的独立董事所感知, 但是财务风险却容易被独立董事所忽视。 李焰等[10] 指出, 媒体负面报道量与独立董事辞职概率显著正相关。 沈维涛等[11] 从独立董事辞职公告的市场反应开展研究, 发现若独立董事任职时间早于现任董事长, 则辞职公告的市场反应较差。 彭宇等[12] 研究指出, 独立董事的辞职行为会对公司股价产生显著的负向影响。 吴冬梅等[13] 指出, 多数上市公司独立董事的辞职信息是与其他信息捆绑披露的。

《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(中组发[2013]18号)的发布, 引发了一波前所未有的官员独立董事辞职浪潮, 大量文献以这一事件作为外生冲击, 进一步讨论政治背景和学术背景独立董事的治理作用[14-16] 。 田利辉等[16] 利用官员独立董事集中主动辞职的准自然实验, 发现在非国有上市公司中, 官员独立董事辞职显著降低了公司的股价崩盘风险。 乐菲菲等[17] 发现, 官员独立董事辞职所导致的政治关联丧失对非国有企业创新效率会产生显著负面影响。

2. 会计信息质量与独立董事主动辞职。 独立董事之所以选择主动辞职, 可以归因于对自身声誉的保护。 但由于国内外独立董事发挥的职能并不完全一致, 激发独立董事声誉保护的情形也不尽相同。 国外研究认为, 当独立董事预期公司即将披露不利消息[1] , 或预期公司未来表现不佳时[6] , 为了保护自身的声誉可能会选择提前辞职。 声誉资本越高的独立董事在预期公司未来业绩下滑时, 越有可能提早辞职[6] 。 上市公司如果发生财务重述行为, 独立董事主动辞职的可能性也会更大[7,18] 。 相较于国外, 国内很少会将公司的不良绩效表现归咎于独立董事, 但如果公司会计信息质量不高, 发生了财务重述行为, 则可能会被认为是独立董事履职不力。 目前, 国内关于会计信息质量与独立董事主动辞职之间关系的研究并不多。 戴亦一等[19] 研究指出, 独立董事提前辞职的公司下年度出现重大财务报表重述和严重违规行为的概率会显著提高。

(二)假设的提出

独立董事作为理性的经济人, 其主动辞职行为传递出继续留任的风险会大于收益的信号。 我国独立董事大多在某一行业具有资深背景和声望, 声誉被破坏将带给他们重大损失。 截至2020年12月31日发生的近八百起独董受处罚案例中, 与信息披露违规相关的占60%以上。 因此, 可以推断独立董事对所任职公司的信息披露质量尤为关注。 财务重述行为的发生预示着企业内部控制质量较差、会计信息质量较低, 未来进一步发生违规行为的可能性也会较高[20] 。 由此推断, 如果上市公司已经发生财务重述行为, 那么独立董事履职的风险会陡然提升, 会进一步提升可能需要承担的法律责任风险, 也会增加其自身的声誉损失。 此时, 独立董事为了维护个人利益, 很有可能选择主动辞职。 因此, 本文认为, 发生财务重述的上市公司的独立董事更可能主动辞职。 由此, 提出以下假设:

H1: 相较于没有财务重述的上市公司, 财务重述上市公司独立董事主动辞职的可能性更大。

进一步分析独立董事主动辞职的原因, 可以发现绝大多数独立董事辞职公告中关于辞职原因的表述只有寥寥几字, 如个人原因、工作原因、身体原因等。 仅从文字表述无法判断辞职原因的可信度, 比如某位独立董事可能确实由于工作繁忙而辞职, 但某位独立董事可能以工作繁忙为托辞, 实则由于公司存在风险而辞职。 独立董事很少表达自己的真实想法, 其原因在于若独立董事真是由于与管理层意见不一致或声誉担忧而辞职, 那么无论是上市公司還是独立董事都没有动机披露真正的辞职原因。 因为, 这只会提高上市公司和独立董事的成本, 比如其他公司可能不愿意聘请该独立董事, 从而影响该独立董事未来的职业生涯等。 独立董事主动辞职原因的可信与否与上市公司治理水平和风险息息相关, 因此, 本文进一步将独立董事主动辞职按照原因分为可信辞职和可疑辞职两种。 相较于可信辞职, 可疑辞职往往与上市公司更大的风险相关联。 而财务重述往往预示着上市公司由于公司治理缺陷存在较大的风险, 因此, 本文认为当上市公司发生财务重述时, 独立董事可疑辞职的可能性更大, 即独立董事辞职时并不会披露真正原因, 反而倾向于使用托辞掩盖真相。 由此, 提出以下假设:

H2: 相较于没有财务重述的上市公司, 财务重述上市公司独立董事可疑辞职的可能性更大。

三、研究设计

(一)样本选择与数据来源

本文选取2015 ~ 2020年我国A股上市公司数据作为初选研究样本, 依照惯例剔除金融行业、ST、∗ST和数据缺失观测值, 并对主要变量进行1%和99%分位的winsorize缩尾处理。 需要说明的是, 中组发[2013]18号文引发了独立董事的辞职浪潮, 2014年有大量独立董事被迫辞职, 故为避免该事件的影响, 本文将样本起点定为2015年。 上市公司独立董事辞职数据通过Wind数据库下载辞职公告并手工整理所得, 其他财务数据和公司治理数据均来自于国泰安CSMAR数据库。 最终有效样本为16421个“公司—年”数据, 包含有独立董事主动辞职的观测值1331个, 其中因可疑原因主动辞职的观测值有1087个。 不过, 样本数量可能因数据的可获得性而变化。

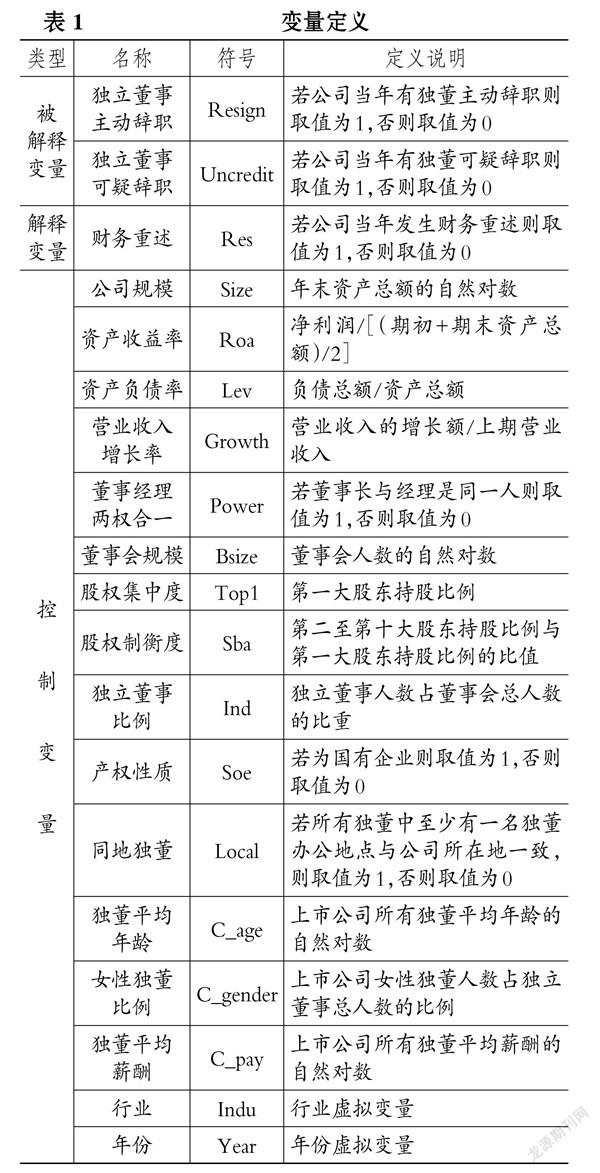

(二)变量选择

1. 被解释变量。 本文的被解释变量为独立董事主动辞职, 并将其分为正常辞职和提前辞职。 公告中关于独立董事辞职的常见原因可归纳为六年任期已满、相关机构要求、个人原因、工作原因、年龄及身体原因以及工作繁忙等, 而不会明示那些与公司风险和缺陷相关的深层次辞职原因[13,19] 。 本文将其中的由于个人原因、工作原因以及年龄、身体原因等提前辞职事件作为研究对象, 来考察独立董事的主动辞职行为。 独立董事主动辞职原因是否可信是考察独立董事主动辞职动因的关键点, 因此, 本文按照辞职原因可信与否将主动辞职进一步分为可信辞职与可疑辞职。 具体做法为: 将独立董事同时或者大约同时辞职的上市公司数量与该独立董事任职公司总数对比, 如果该独立董事仅仅是在某家上市公司以托辞原因辞职, 但是在其他上市公司仍然任职, 则认为其主动提前辞职行为为可疑辞职, 反之, 为可信辞职。 若独立董事不存在兼职行为, 则仅将因身体原因、年龄原因的主动辞职行为判定为可信辞职, 其余均判定为可疑辞职。

2. 解释变量。 本文参考马晨等[20] 的研究, 将财务重述界定为上市公司对以前年度财务报表的会计差错进行更正和披露的行为, 但不包括新会计准则的应用、股票股利、增资扩股、并购重组以及终止经营等活动导致的更正。

3. 控制变量。 参考Srinivasan[7] 和唐清泉等[9] 的研究, 选取公司规模(Size)、资产收益率(Roa)、资产负债率(Lev)、营业收入增长率(Growth)、董事经理两权合一(Power)、董事会规模(Bsize)、股权集中度(Top1)、股权制衡度(Sba)、独立董事比例(Ind)和产权性质(Soe)等公司特征, 以及同地独董(Local)、独董平均年龄(C_age)、女性独董比例(C_gender)和独董平均薪酬(C_pay)等公司层面的独董特征作为控制变量, 同时考虑行业(Indu)、年份(Year)的固定效应。 变量的具体定义详见表1。

(三)模型构建

为检验以上假设, 本文构建如下基本模型:

Logit(Resigni,t/Uncrediti,t)=α0+α1Resi,t+

α2Sizei,t+α3Roai,t+α4Levi,t+α5Growthi,t+

α6Poweri,t+α7Bsizei,t+α8Top1i,t+α9Sbai,t+

α10Indi,t+α11Soei,t+α12Locali,t+α13C_agei,t+

α14C_genderi,t+α15C_payi,t+Indu+Year+εi,t

(1)

四、实证结果分析

(一)描述性统计

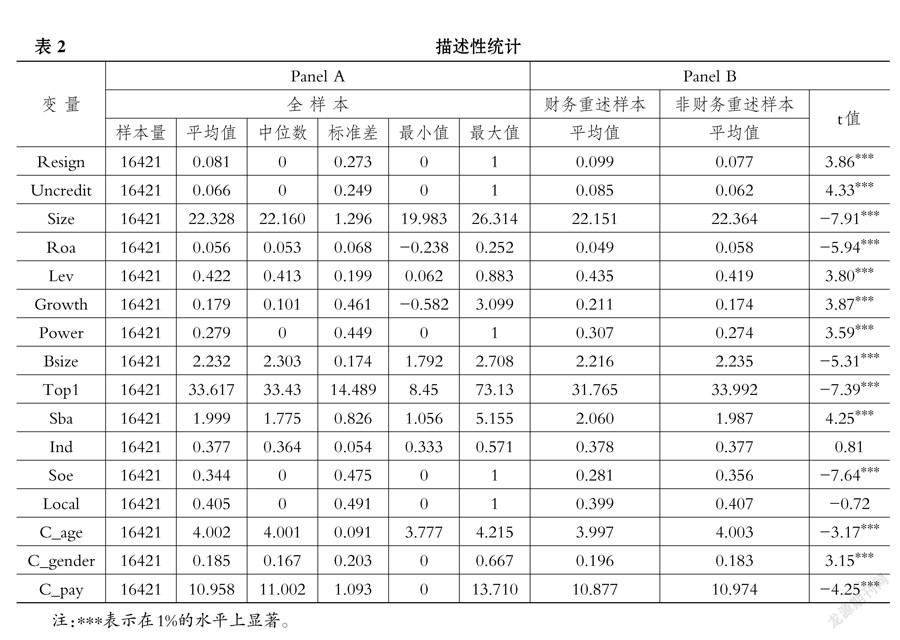

表2列示了各变量的描述性统计结果, 其中Panel A为全样本的描述性统计, Panel B为财务重述和非财务重述子样本的描述性统计以及两组样本的均值检验。 Panel A中Resign的平均值为0.081, 说明样本中有8.1%的观测值存在独立董事主动辞职; Uncredit的平均值为0.066, 说明样本中有6.6%的观测值存在独立董事可疑辞职。 两者相互对比, 可以發现我国绝大多数独立董事的主动辞职行为并非真正由于工作、身体等个人因素, 而与所任职上市公司息息相关。 Panel B中财务重述样本的Resign均值为0.099, 显著高于非财务重述样本(t值=3.86), 且财务重述样本Uncredit的均值0.085也显著高于非财务重述样本(t值=4.33), 说明在不考虑控制变量的情况下, 相较于非财务重述样本, 财务重述样本发生独立董事主动辞职和可疑辞职的概率更高。 对比财务重述样本和非财务重述样本控制变量的均值, 可以发现除Ind外, 所有变量均值都存在显著差异, 说明财务重述可能是样本选择的结果, 为后续的倾向得分匹配法(PSM)提供了数据支撑。

(二)回归结果分析

表3列示了独立董事主动辞职和可疑辞职与财务重述的回归结果。 第(1)列中财务重述Res的回归系数为0.210, 且在1%的水平上显著, 第(2)列进一步控制独立董事特征变量, 财务重述Res的回归系数为0.203, 仍在1%的水平上显著, 说明若上市公司发生财务重述, 其独立董事主动辞职的可能性更大, 支持H1。 这是因为, 上市公司发生财务重述意味着该公司的历史会计信息质量低下, 内部控制存在缺陷, 未来发生违规行为的可能性较大。 独立董事履职风险提高, 声誉有受损的可能性, 履职成本较高, 故而独立董事会选择主动辞职以规避风险。 从控制变量来看, 独立董事主动辞职更多地受公司层面独董特征的影响, 异地独立董事、年轻的独立董事以及薪酬较低的独立董事主动辞职的可能性更高。 公司特征变量中, 公司业绩越好, 独立董事辞职的可能性越低, 也与已有研究保持一致[6] 。其他控制变量则未发现有显著影响。

从表3的第(3)列和第(4)列可以看出, 独立董事可疑辞职与财务重述的回归系数分别为0.261和0.255, 且均在1%的水平上显著, 说明若上市公司发生财务重述, 其独立董事可疑辞职的可能性更大, 支持H2。 独立董事主动辞职的原因多种多样, 既包括真实的自身原因, 也包括虚借自身原因的托辞, 而后者正是独立董事在承受较高履职风险的情况下, 不愿意披露真正的辞职原因所做出的选择。 因此, 本文通过区分可信辞职和可疑辞职进一步清理数据, 发现当上市公司发生财务重述而形成较高的履职风险时, 独立董事可疑辞职的可能性更大。 而可信辞职与财务重述的回归系数并不显著(限于篇幅, 结果未报告), 说明独立董事可疑辞职较可信辞职, 与更大的公司层面风险相关联。 同时, 亦说明独立董事主动辞职公告中所披露的辞职原因大多不可信, 我国独立董事更倾向于隐藏真实的辞职原因。

五、稳健性检验

(一)更换解释变量

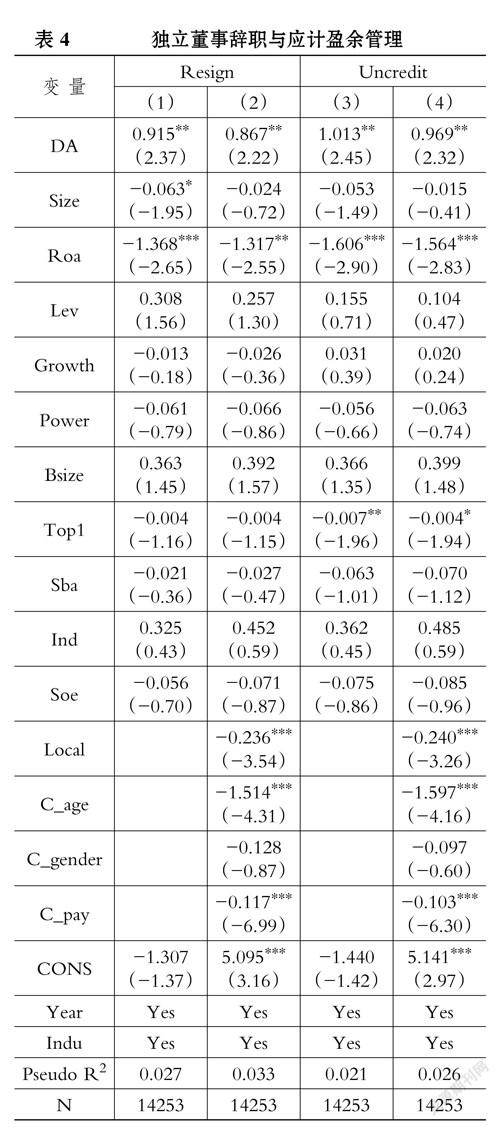

为了进一步验证上述结论, 本文使用应计盈余管理的绝对值DA替代财务重述, 对模型(1)进行稳健性检验。 应计盈余管理可以视为会计信息质量的衡量指标, 应计盈余管理的绝对值越大, 说明上市公司的会计信息质量越低, 盈余操纵越严重。 从表4的回归结果可以看出, 独立董事主动辞职Resign和独立董事可疑辞职Uncredit与应计盈余管理绝对值DA的回归系数均为正, 且在5%的水平上显著, 说明当上市公司会计信息质量较低时, 独立董事主动辞职和可疑辞职的概率更大, 与前述结论一致, 进一步支持了H1和H2。

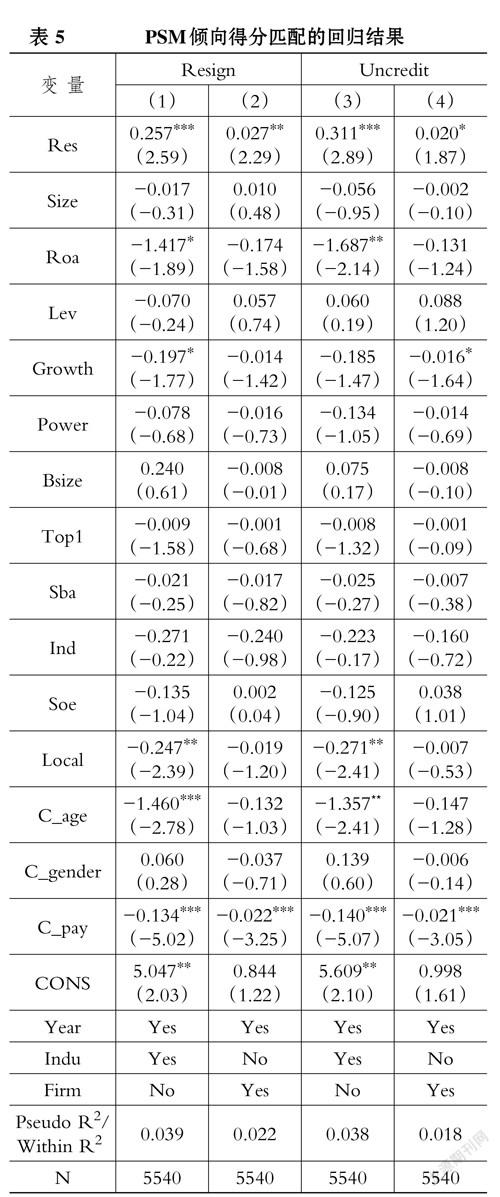

(二)PSM倾向得分匹配法

由表2的Panel B可以看出, 财务重述样本和非财务重述样本的公司特征存在显著差异, 因此, 上市公司是否进行财务重述可能不是随机的, 而与公司特征相关。 为了避免样本选择问题, 本文使用倾向得分匹配法(PSM)进行稳健性测试。 总体思路是以发生财务重述的样本公司作为实验组, 为其匹配一组在公司特征上十分接近, 但并未发生财务重述的控制组公司, 用配对后的样本对模型(1)重新进行回归。 具体匹配过程如下: 首先, 用模型(1)中的所有反映公司特征(Firm)的控制变量以及行业、年度虚拟变量作为匹配变量, 进行Logit回归, 得到每个观测对象的倾向得分(PS)值; 然后采用无放回的最近邻匹配法在未发生财务重述的控制组样本中按照1∶1的比例进行匹配。 匹配后所有变量在实验组和控制组的样本偏差均小于5%, 且t值变得不再显著, 说明样本基本满足了平行假设。 从表5第(1)列和第(3)列的回归结果可以看出, 财务重述Res的系数仍均在1%的水平上显著为正, 与前述结论保持一致, 说明本文的结论是稳健的。

(三)固定效应模型

为了避免不随时间变化的个体特征等遗漏变量可能导致的内生性问题, 本文使用固定效应模型进一步进行稳健性测试。 结果发现, 财务重述Res的系数仍显著为正, 较前述结论未发生显著变化(限于篇幅, 结果未报告)。

(四)其他稳健性测试

考虑到2015年仍有大量独立董事由于中组发[2013]18号文而辞职, 且部分独立董事在辞职原因中并未明确指出该情况, 可能对本文主动辞职样本筛选产生影响, 故进一步删除2015年的数据, 重新对模型(1)进行回归, 结果未发生显著变化。 另外, 参考唐清泉等[9] 将独立董事辞职时间按照前后半年划分, 重新匹配样本, 即如果辞职发生在上半年, 相关解释变量使用上一年数据, 反之亦然。 回歸结果仍未发生显著变化, 说明本文结论稳健。

六、横截面检验

本部分将样本按照产权性质、有无违规处罚以及媒体报道强弱进行横截面检验, 结果见表6。

首先, 通过表6第(1) ~ (4)列的回归结果发现, 国有企业组中财务重述Res的回归系数均不显著, 而民营企业组中Res的回归系数均在1%的水平上显著为正。 可能的原因是相较于民营企业, 国有企业具有独特的政企关联以及较强的危机应对能力, 当国有企业出现会计信息质量变差、财务重述风险增加、违规行为增多时, 独立董事对风险认知和评估的程度较低。

其次, 本文设置处罚经历Pun虚拟变量, 若上市公司在近5年内曾经受过监管部门的处罚, 则Pun取值为1, 否则取值为0。 表6第(5) ~ (8)列的回归结果显示, 有违规处罚经历组中财务重述Res的回归系数均在5%的水平上显著为正, 无违规处罚经历组中独立董事主动辞职Resign与财务重述Res的回归系数不显著, 而可疑辞职Uncredit与财务重述Res的回归系数在10%的水平上显著为正。 可能的原因是: 违规处罚经历意味着上市公司存在较为严重的内部控制缺陷, 独立董事履职风险较大, 若上市公司又发生财务重述行为, 风险必然加大, 独立董事主动辞职和可疑辞职的概率也将提升。

最后, 以上市公司的报刊财经新闻报道数量来度量媒体监督力度Media, 以媒体报道数量的样本中位数作为分界线, 将媒体报道分为强媒体报道(Media=1)和弱媒体报道(Media=0)。 从表6第(9) ~ (12)列的回归结果可以看出, 强媒体报道组中财务重述Res的回归系数均不显著, 而在弱媒体报道组中财务重述Res的回归系数均在1%的水平上显著为正, 说明当媒体监督力度较小时, 独立董事主动辞职的意愿更为强烈。 究其原因, 可能在于当上市公司处于强媒体报道组时, 独立董事的辞职行为可能引起更大的市场反应, 故独立董事并不会针对财务重述立即做出辞职反应, 以免留下“不尽职”的印象。

七、拓展性研究

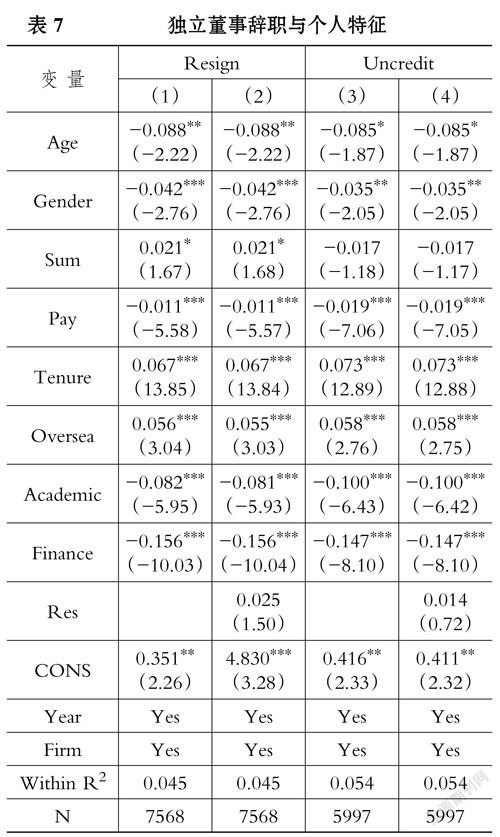

独立董事的主动辞职行为除了受公司特征影响, 还受独立董事个人特征的影响。 因此, 本文进一步整理“独立董事—公司—年”数据, 涵盖“公司—年”数据中的全部独立董事, 并按照样本中每家公司在当年至少有一名独立董事存在主动辞职行为进行筛选, 最终得到7568个观测值。 为了考察独立董事个人特征对主动辞职行为的影响, 进一步加入年龄(Age)、性别(Gender)、兼职数量(Sum)、薪酬(Pay)、任期(Tenure)、海外背景(Oversea)、学术背景(Academic)、金融背景(Finance)等个人特征变量, 并构建如下模型:

Logit(Resignj,i,t/Uncreditj,i,t)=β0+β1Agej,i,t+

β2Genderj,i,t+β3Sumj,i,t+β4Payi,t+β5Tenturej,i,t+

β6Overseaj,i,t+β7Academicj,i,t+β8Financej,i,t+

Firm+Year+εj,i,t (2)

表7报告了个人特征对独立董事辞职行为的影响。 从第(1)列可以看出, 年龄Age的系数显著为负, 说明独立董事越年轻, 主动辞职的概率越大, 与已有研究结论一致[11] 。 性别Gender的系数显著为负, 说明女性独立董事主动辞职的概率更低。 这可能是因为相对于男性独立董事, 女性独立董事更为“宽容”。 兼职数量Sum的系数显著为正, 说明独立董事兼职数量越多主动辞职的可能性越大。 这是因为兼职数量一般可以代表独立董事的声誉, 兼职数量越多的独立董事声誉越高, 其保护声誉的动机越强烈, 主动辞职的概率也就越高。 薪酬Pay的系数显著为负, 说明独立董事薪酬越高, 主动辞职的可能性越低, 这也与成本收益权衡这一理论相符。 任期Tenure的系数显著为正, 说明独立董事任期越长, 主动辞职的可能性越大。 这可能是因为任职时间越长, 独立董事越有可能发现上市公司存在的问题以及风险点, 辞职的概率也就随之提高。 从职业背景的角度看, 海外背景Oversea的系数显著为正, 学术背景Academic和金融背景Finance的系数显著为负, 说明海外背景独立董事对风险的容忍度更低, 更有可能主动辞职, 而学术背景和金融背景独立董事的风险承受能力较强, 主动辞职的概率更低。

为了保证结果的稳健性, 本文在第(2)列中进一步控制财务重述变量, 回归结果基本未发生变化, 且财务重述Res的回归系数不再显著, 说明在控制公司固定效应后, 对于那些财务重述变量一直未发生变化的公司, 财务重述对独立董事主动辞职的影响效应已经被吸收了。 另外, 由于该样本中所有公司均存在独立董事主动辞职行为, 所以从公司层面看, 所有观测对象的履职风险均较大, 独立董事主动辞职的决定因素已不再是公司层面, 而是个人层面。 本文在第(3)、(4)列又以可疑辞职替代主动辞职进行稳健性检验, 回归结果也未发生显著变化, 说明前述结论是稳健的。

八、结论与建议

本文以2015 ~ 2020年A股上市公司独立董事主动辞职事件作为研究对象, 以财务重述作为会计信息质量的替代变量, 考察会计信息质量对独立董事主动辞职行为的影响。 研究发现, 相较于没有财务重述的上市公司, 财务重述上市公司的独立董事主动辞职的概率显著提高, 表明财务重述传递出了履职风险增加的信号。 根据辞职原因可信与否将主动辞职进一步分为可信辞职和可疑辞职, 发现财务重述上市公司的独立董事可疑辞职的可能性更大, 说明可疑辞职与更大的公司层面风险相关联, 且独立董事辞职公告中的原因表述大多不可信。 经过一系列稳健性测试后, 上述结论仍然成立。 横截面检验中, 发现上述结论在民营企业、有违规处罚经历企业和弱媒体报道企业中显著成立。 充分考虑独立董事的个人特征, 还发现年轻、男性、兼职多、薪酬低、任期长和海外背景独立董事主动辞职和可疑辞职的概率更高, 而具有学术背景和金融背景的独立董事的风险承受能力较强, 主动辞职和可疑辞职的概率较低。

基于以上结论, 本文提出如下建议: 首先, 对于上市公司而言, 应该重视独立董事职能, 完善独立董事激励机制, 为其营造良好的履职氛围, 激励其参与公司的管理, 充分发挥其监督、咨询以及保护中小股东利益的作用, 进一步提升公司的价值; 其次, 对于监管部门而言, 建议其对于独立董事主动辞职行为强制其公告更加详细完整的信息, 并加强董事辞职后去向等信息的披露, 对于独立董事辞职后上市公司发生的违规行为, 建立追溯处罚机制, 以更好地发挥独立董事的作用; 最后, 可以利用媒体监督、第三方审计制度来对独立董事辞职行为进行事后监督, 建立健全独立董事的责任机制, 尽量避免独立董事做出规避责任和风险的主动可疑辞职行为。

【 主 要 参 考 文 献 】

[1] Fahlenbrach R., Low A., Stulz R. M.. The dark side of outside directors: Do they quit when they are most needed?[Z].Working Paper,2010.

[2] Asthana S.,Balsam S.. Determinants of outside director turnover[Z].UT Working Paper,2009.

[3] Yermack D.. Remuneration, retention, and reputation incentives for independent directors[ J].Journal of Finance,2004(5):2281 ~ 2308.

[4] Carver B. T.. The retention of directors on the audit committee following an accounting restatement[ J].Journal of Accounting & Public Policy,2014(1):51 ~ 68.

[5] Dewally M., S. W. Peck. Upheaval in the boardroom: Outside director public resignations, motivations, and consequences[ J].Journal of Corporate Finance,2010(1):38 ~ 52.

[6] Bar-Hava K., S. Huang, B. Segal, D. Segal. Do outside directors tell the truth, the whole truth, and nothing but the truth when they resign?[ J].Journal of Accounting, Auditing & Finance,2021(1):3 ~ 29.

[7] Srinivasan S.. Consequences of financial reporting failure for independent directors: Evidence from accounting restatements[ J].Journal of Accounting Research,2005(2):291 ~ 334.

[8] Fich E., Shivdasani A.. Financial fraud, director reputation, and shareholder wealth[ J].Journal of Financial Economics,2007(86):306 ~ 336.

[9] 唐清泉,罗党论.风险感知力与独立董事辞职行为研究——来自中国上市公司的经验[ J].中山大学学报(社会科学版),2007(1):91 ~ 98.

[10] 李焰,秦又虎.媒体监督、声誉机制与独立董事辞职行为[ J].财贸经济,2011(3):36 ~ 60.

[11] 沈维涛,叶小杰.市场化程度、独立董事独立性与公司价值[ J].经济管理,2012(12):100 ~ 110.

[12] 彭宇,王性玉.独立董事辞职行为的信号传递效应[ J].管理评论,2014(12):31 ~ 39.

[13] 吴冬梅,刘运国.捆绑披露是隐藏坏消息吗?[ J].会计研究,2012(12):19 ~ 25.

[14] 黃志雄,杨有红.独立董事强制变更的市场反应研究——来自政策文件的经验证据[ J].软科学,2015(12):14 ~ 17.

[15] 戴文涛,刘秀梅,曲京山.我国上市公司的独立董事制度有作用吗?[ J].财经问题研究,2018(11):59 ~ 65.

[16] 田利辉,王可第.打破“政商旋转门”如何影响股价崩盘风险[ J].当代财经,2019(4):49 ~ 61.

[17] 乐菲菲,张金涛,魏震昊.独立董事辞职、政治关联丧失与企业创新效率[ J].科研管理,2020(2):248 ~ 256.

[18] Arthaud-Day M. L., S. T. Certo, C. M. Dalton, R. D. Dan. A changing of the guard: Executive and director turnover following corporate financial restatements[ J].Academy of Management Journal,2006(6):1119 ~ 1136.

[19] 戴亦一,陈冠霖,潘健平.独立董事辞职、政治关系与公司治理缺陷[ J].会计研究,2014(11):16 ~ 23.

[20] 马晨,张俊瑞,杨蓓.财务重述对会计师事务所解聘的影响研究[ J].会计研究,2016(5):79 ~ 86.

(责任编辑·校对: 黄艳晶 许春玲)

猜你喜欢

商情(2016年43期)2016-12-26

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年29期)2016-10-29

商(2016年29期)2016-10-29

商(2016年24期)2016-07-20

软科学(2015年12期)2016-03-29

商场现代化(2016年2期)2016-03-24

东方法学(2016年2期)2016-03-21

财经界(2016年1期)2016-01-19

企业导报(2015年1期)2015-01-23