大型企业集团全流程金属平衡核算体系构建与运用实践

2022-06-24 03:24韩冰莓胡平

世界有色金属 2022年2期

韩冰莓,胡平

(1.云南驰宏锌锗股份有限公司,云南 曲靖 655011;2.云南驰宏资源综合利用有限公司,云南 曲靖 655011)

某大型企业集团主要从事铅、锌、锗等系列产品的采选、冶炼、深加工与贸易,近年来为了提高企业竞争力,不断探索处理各种高富含原料,进入流程的元素越来越复杂,传统的基于单段生产流程单个元素的金属平衡管理已不能满足发展需要,为了适应变化,提供更全面、更有价值的生产经营数据,探索在原有基础上扩大对有价、杂质、有害元素的全级次全覆盖全过程监管,建立可跨工艺跨企业汇总使用的全流程金属平衡核算体系,为夯实统计核算数据基础、及时完善现行工作中的薄弱环节、进行技术创新、工艺改造等生产经营决策提供有力支撑。

1 核算体系构建

为掌握企业集团综合管理水平,需编制可跨工艺跨企业汇总使用的统一核算体系,对核算范围、核算框架、核算模板由上至下进行上层设计,并制定汇总规则,方可进行汇总统计及综合指标核算分析。

1.1 核算范围界定

金属平衡核算范围从收入本生产流程开始到离开本生产流程为止的金属来源去向统计及指标核算。收入是指本流程之外收入的原料、燃料、辅料,不包括本流程产出又返回本流程处理的返回品;消耗是指收入物料加期初减期末收入物料、在制品及返回品结存;产出是指完成生产过程离开本生产流程的成品、半成品、联产品、副产品、回收品。见图1。

图1 生产流程金属平衡模型

1.2 核算框架设计

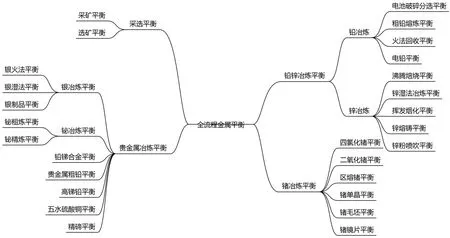

核算框架设计根据生产工艺流程特点,以可明确区分投入产出为划分最小单元,按照总分式进行设计,确定一级金属平衡1个、二级金属平衡4个、三四级金属平衡31个,共36个总分段的金属平衡核算框架,见图2。

图2 采选冶炼生产流程核算框架

1.3 核算模板编制

1.3.1 项目确定

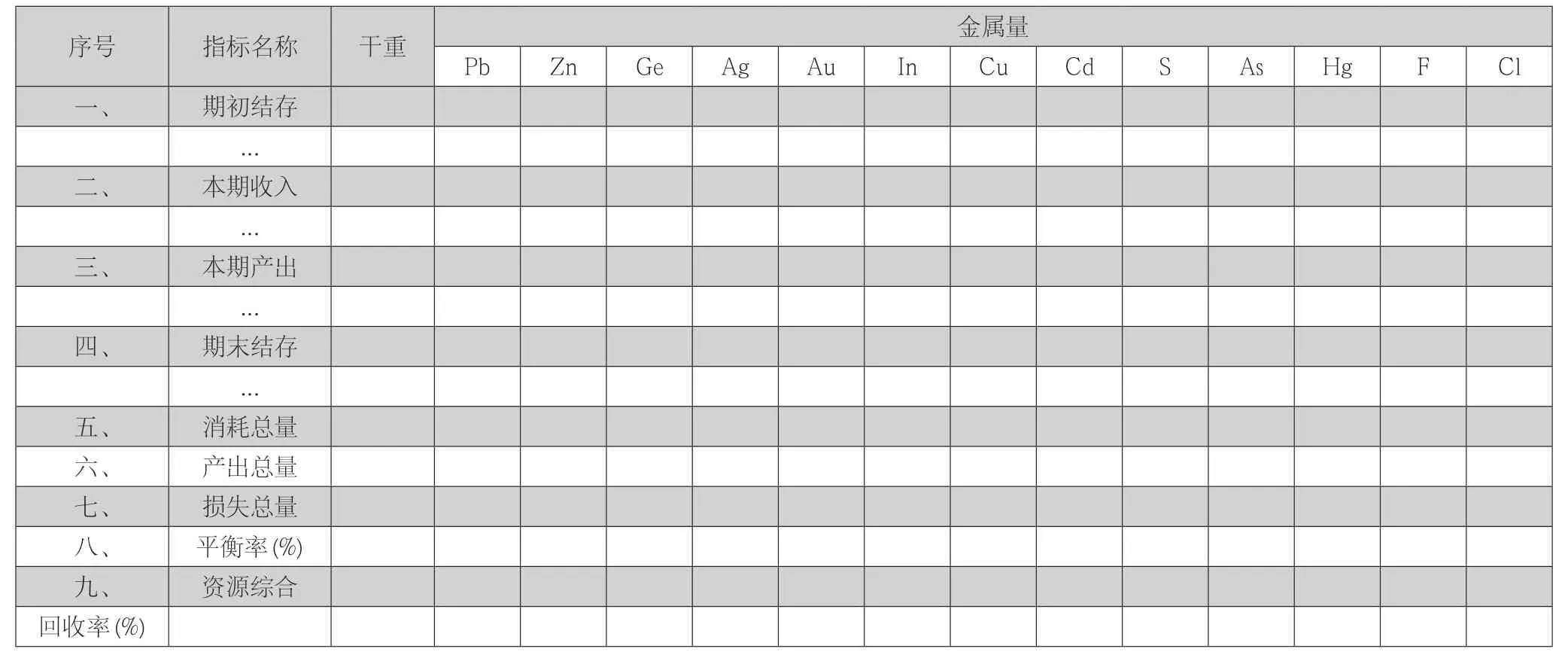

根据质量守恒定律,物质是不会消失也不会产生的,只能由一种物质转化成另一种物质,根据这个原理,消耗金属量必然等于产出金属量与损失金属量之和,由于消耗量一般采用皮带称等计量设备计量,准确度达不到金属平衡核算需要,且若直接使用进入流程的消耗量数据则无法监控存储及运输过程中的损失,故使用收入及结存量数据推算消耗量数据。最终确定设置期初结存、本期收入、本期产出、期末结存四大基础统计项目,设置消耗总量(消耗总量=期初结存+本期收入-期末结存)、产出总量(产出总量=本期产出)、损失总量(损失总量=消耗总量-产出总量)、平衡率(平衡率=产出总量÷消耗总量×100%)、资源综合回收率(资源综合回收率=计价系数达到80%以上的产出金属量÷消耗总量×100%)五大核算项目,见表1。

表1 XXXX流程金属平衡表

1.3.2 元素确定

根据矿产资源及外购原料富含情况,确定对Pb、Zn、Ge、Ag、Au、In、Cu、Cd、S等9个有价值贡献的有价元素监控;根据生产工艺特性,确定对Hg、F、Cl等3个对工艺、设备、产品质量有影响的杂质元素监控;根据原料特性及对过程监管情况,确定对As等有害元素监控。

1.4 汇总规则

跨工艺跨企业汇总时,先核算分段金属平衡,再核算总段金属平衡,从分段流程向总段流程汇总时要把分段流程间的收入、产出根据同向相加,反向相减的原则进行汇总处理。如:A分段流程收入a物料1吨,B分段流程收入a物料1吨,A、B分段流程合并成C总段流程时,则C总段流程收入a物料2吨;A分段流程产出a物料1吨,B分段流程收入A分段流程产出的a物料1吨,A、B分段流程合并成C总段流程时,则C总段流程收入a物料0吨,产出a物料0吨。

2 核算体系运用

采用上述建立的金属平衡核算体系,对某企业集团2021年所属13家生产单位36段生产流程191种投入产出物料13种元素的金属平衡情况及资源综合回收情况进行核算分析:

2.1 收入物料情况

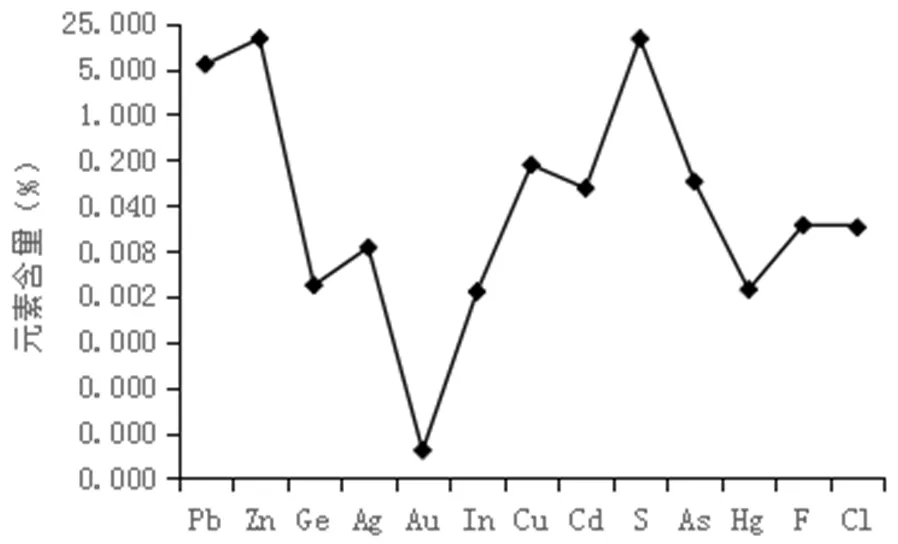

投入生产流程的金属物料共119种,其中41种为外部收入物料,78种为内部产出又返回内部处理的返回品或回收品,外部收入的物料平均含量见图3,含量超1%的有Pb、Zn、S,故投入生产流程的主要为硫化铅锌原料,除此外还富含Ge、Ag、In、Cu、Cd等有价金属,同时还伴生As等有害元素。

图3 收入物料平均含量

2.2 金属平衡情况

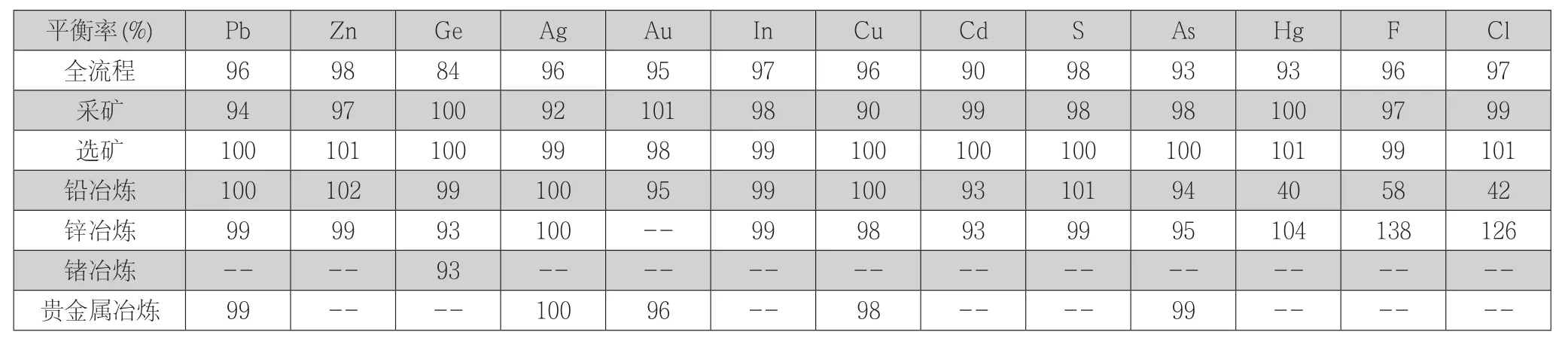

因本文设计的金属平衡核算体系涵盖了采选冶及深加工全流程的金属平衡情况,流程较长,每分段的金属损失均会叠加,汇总数据量达到6.55万个,汇总后的全流程金属平衡率较单段流程的金属平衡率低,见表2(因流程较长,这里仅例出主要几段流程的金属平衡率)。

表2 主要流程金属平衡率

Pb、Zn、Ag、Cu、S的损失主要发生在采矿段,主要是采矿过程中不能回采利用的矿石损失;Ge、Cd、As在铅锌冶炼段主要随返回品或回收品返回流程处理,在反复回收处理过程中容易造成飞扬损失或进入污水处理系统未能全部监测到,故损失量较大;Hg、F、Cl在原料中含量较低,还有部分通过燃料或辅料带入,加上主要是通过水或烟气流转,计量分析难度极大,最后大部分是通过污酸污水处理回收或烟气回收,在铅锌冶炼各段流程的平衡率波动均比较大。

2.3 资源综合回收情况

行业上计算工序直接回收率时,是用某一工序产出的合格半成品或成品中金属量比上全部处理物料中金属量;计算工序回收率时,是用某一工序产出的合格半成品或成品中金属量比上实际消耗物料中金属量。本文中的资源综合回收率融合企业价值创造管理理念,用计价系数达到80%以上的产出金属量比上实际消耗物料金属量,用以衡量通过全流程生产过程有价金属高价值回收程度。

2.3.1 铅金属回收情况

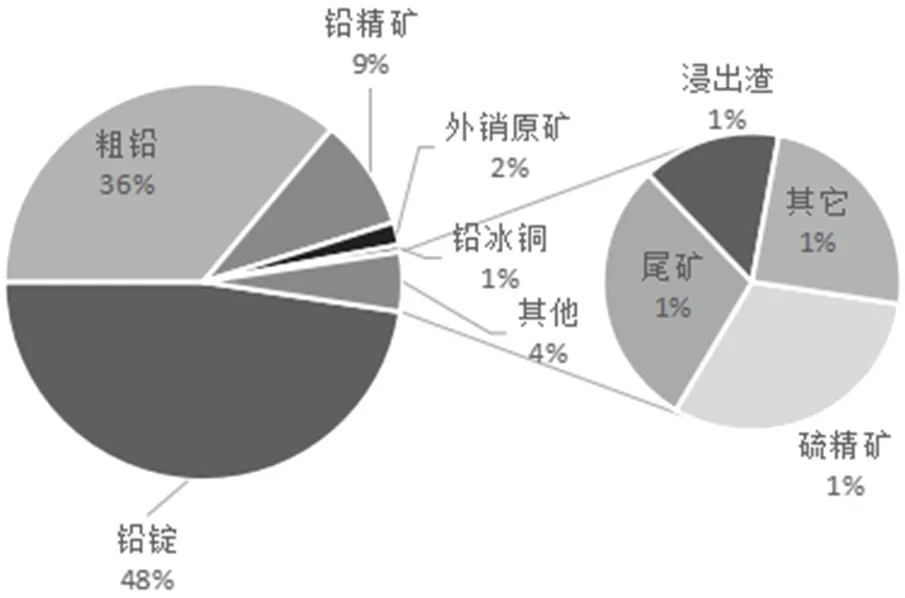

铅金属主要进到铅锭、粗铅、铅精矿等最终产品中外销。流失主要发生在选矿段进到尾矿、硫精矿中;还有部分由于没有火法回收工艺,锌精矿中的铅金属没有办法有效回收,最后进到锌浸出渣中外销。铅金属的资源综合回收率达到95%。

2.3.2 锌金属回收情况

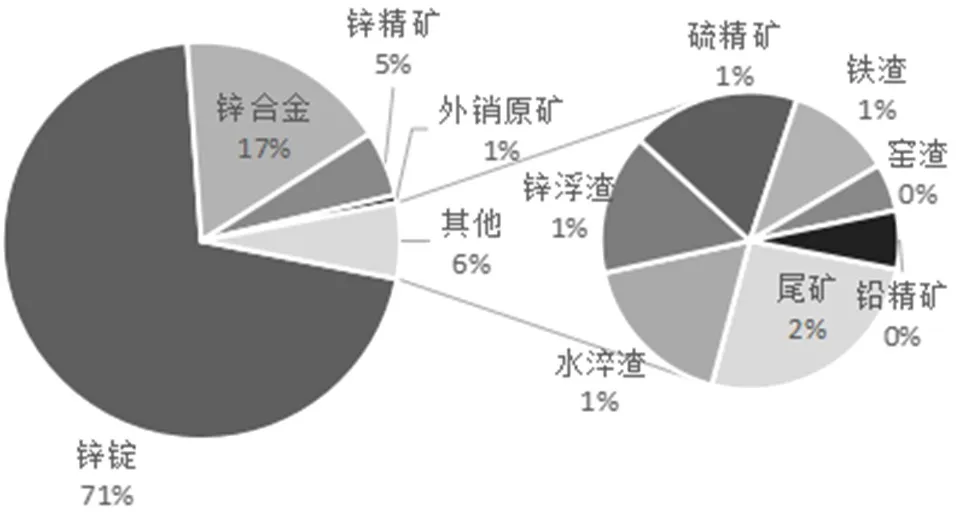

锌金属主要进到锌锭、锌合金、锌精矿等最终产品中外销。流失主要发生在选矿段进到尾矿、硫精矿中;部分在锌湿法冶炼段没有有效浸出进到铁渣中;在锌熔铸段没有内部回收利用进到锌浮渣中;还有在火法回收段没能全部回收进到水淬渣中。锌金属的资源综合回收率达到94%。

图4 全流程铅金属回收情况

图5 全流程锌金属回收情况

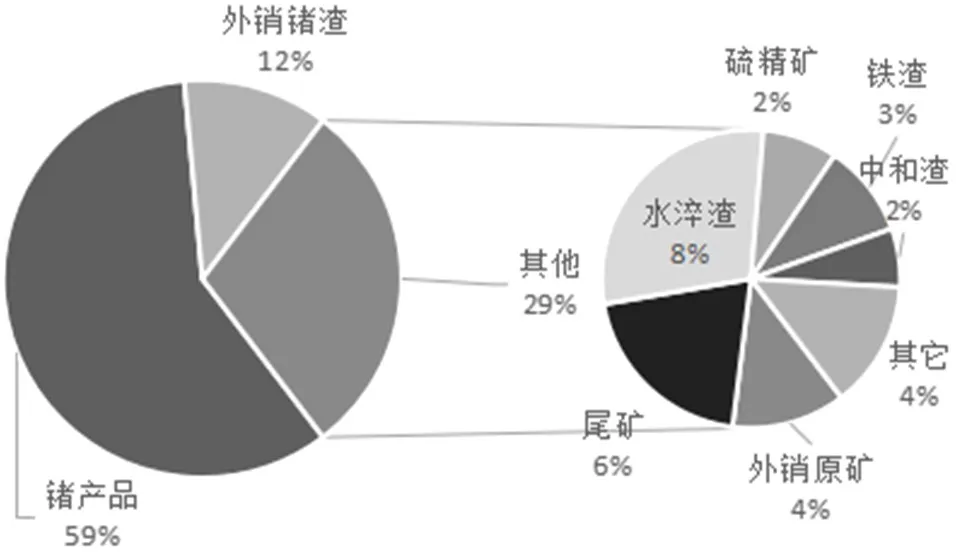

图6 全流程锗金属回收情况

2.3.3 锗金属回收情况

锗金属主要伴生于内部少部分矿山,还有部分通过外购高富含原料及冶炼渣补入锌冶炼系统。在锌冶炼系统通过不同工艺,可产出锗精矿进入锗冶炼系统,也可产出锗渣直接外销。进入锗冶炼系统后可生产出四氯化锗、二氧化锗、区熔锗、锗毛坯、锗镜片等产品。因为锗含量较低,在各段生产流程中的损失量较大,目前锗金属的资源综合回收率为71%。

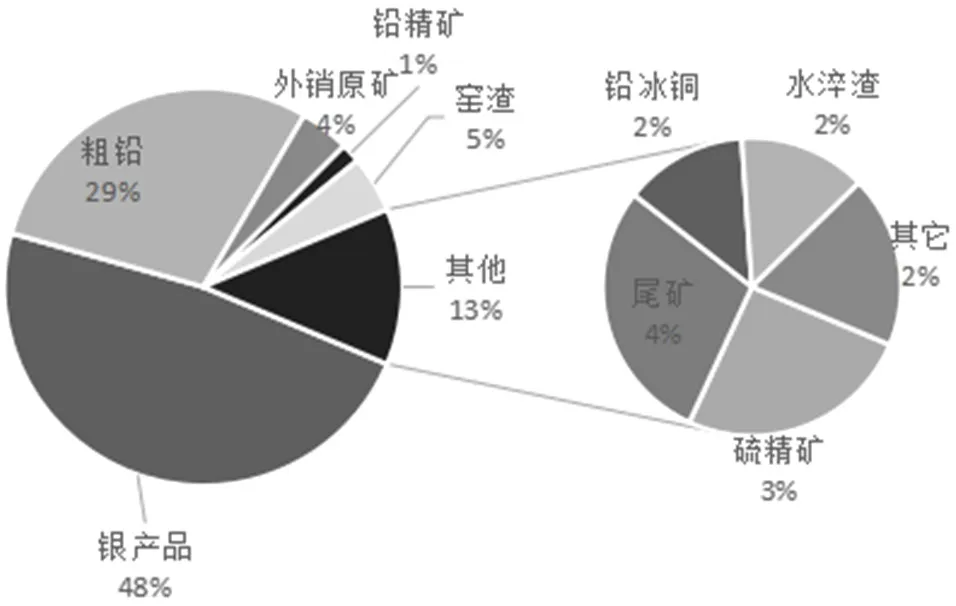

图7 全流程银金属回收情况

图8 全流程铜金属回收情况

2.3.4 银金属回收情况

铅锌矿中大部分都伴生有银金属,银金属主要随铅金属进到铅精矿、粗铅中,再在铅精炼过程中进到铅阳极泥中,最后通过铅阳极泥的回收处理变成银锭等。流失主要发生在选矿及铅粗炼段,进到尾矿、硫精矿、铅冰铜及水淬渣中。银的资源综合回收能力达到87%。

2.3.5 铜金属回收情况

近两年来铜金属价格大幅上涨,但自有矿山矿产资源中的铜平均含量仅0.06%,只有少部分能生产出铜精矿,为增加副产品的价值贡献,加大对铅锌精矿及外购原料中铜的回收,但因含量较低,不能规模生产,故未建立铜精炼工艺,只产到铜渣、铅冰铜及窑渣,资源综合回收能力仅66%。虽然资源综合回收能力不高,但在铅锌原料中铜属于杂质元素,不计价,故产出的铜副产品属于纯增利,一年增利即可达到2亿元。

综上所述,主金属的金属平衡率能控制在正常范围内,且资源综合回收能力较强;小金属因随返回品或回收品不断在流程中反复流转,损失率较大,资源综合回收能力也较弱;杂质元素的监控难度大,平衡率较为异常。

3 思考及建议

3.1 共性问题

在运用全流程金属平衡核算体系过程中发现普遍存在如下共性问题:(1)核算体系中物料识别不全,来源去向复杂梳理不清,少部分金属平衡失真;(2)物料取样频次不够,代表性不强;(3)元素含量较低,分析误差较大;(4)燃辅料及水带入流程的元素未全部纳入平衡测算,平衡率异常;(5)矿山采场采点较多,各采点地质品位差异较大,消耗资源金属量准确度偏低;(6)统计系统兼职人员占比大,专业能力不高;(7)技术部门参与度不够,金属损失途径分析不深入;(8)计量设备配置不足,管理相对粗放,部分数据需靠推算;(9)分析设备的配备及分析能力参差不齐,内部流转物料分析数据存在差异,在汇总处理时无法完全消项。

3.2 改进建议

为确保全流程金属平衡的真实性、准确性,提升企业综合管理水平,建议:

(1)加强计量、取样、分析管理,必要时增加计量设备、加大取样频次、进行样品对比分析,提高数据精准度;

(2)提高消耗资源量与采出矿量统计核算口径的匹配度,真实还原矿石贫损率指标水平;

(3)把对金属平衡有影响的燃辅料消耗及通过水、烟气流转的杂质元素纳入平衡测算;

(4)采用永续盘存和实地盘存相结合的方法,做好金属物料盘点管理工作,确保数据的真实准确;

(5)加强统计专业队伍建设,配足资源,提高统计专业能力,提升统计核算水平;

(6)强化金属平衡分析,进一步摸清金属走向及损失途径,有效改进提升资源综合回收能力。

4 结语

为适应新形势下生产运营管控需要,通过拓宽金属平衡管理范畴,建立可跨工艺跨企业汇总使用的全流程金属平衡核算体系,利用大数据分析优点,可更全面的掌握企业集团的综合管理水平,暴露现行工作中的薄弱环节,分析价值增长点,对提升企业集团的竞争力起到重要的推动作用,具有推广价值。

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

山西教育·招考(2021年8期)2021-12-17

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

源流(2021年1期)2021-07-28

语数外学习·高中版上旬(2020年5期)2020-09-10

中国经贸导刊(2018年12期)2018-05-29

上海人大月刊(2017年9期)2017-10-11

有色金属材料与工程(2017年3期)2017-07-15

新高考·高三数学(2017年4期)2017-07-10