企业金融化与杠杆率动态调整

2022-06-24 06:30庄丽姣

北方经贸 2022年5期

庄丽姣

(上海对外经贸大学会计学院,上海 201620)

一、引言

当前,中国宏观背景主张转型升级和对外开放,加之政府主张“去杠杆”和“缓解融资难”,导致实体经济“冷”,虚拟经济“热”,企业把目光转向了金融领域,通过发放贷款、购买理财产品、证券房地产投资来缓解政策压力。这种行为的背后,改变了企业的内部资本配置结构,也影响着企业杠杆率即资本结构的调整速度。

从现有资本结构调整研究来看,主要从外部环境如市场化进程、经济政策不确定性等角度研究,也有学者从企业内部特征如经理薪酬激励、高管股权激励等角度去研究。有学者研究了静态的资本结构占比以及动态资本结构调整速度,并未深入研究资本结构调整方向以及其背后的原因机理。

本研究的创新点在于区分调整方向之后,探索企业采取措施实施金融化是否会对企业杠杆率产生影响。研究还包括:在区分负债不足和负债过度的企业之后,企业金融化程度是否对企业杠杆率的负面影响更加显著,并进一步区分产权性质即国有企业与非国有企业,考虑金融化对杠杆率的影响。

二、文献回顾

(一)资本结构动态调整及其影响因素

根据动态权衡理论(Leary and Roberts,2005),企业总存在一个最优资本结构。企业调整的意愿,取决的是调整需要付出的成本以及获得的收益。利益大,则企业会有动机去调整。反之,调整会带来亏损,则不会调整。负债不足则向上调整,负债过度则向下调整。具体来说,资本结构动态调整受到多方面因素的影响,现有研究主要从宏观环境和企业微观内部治理角度去探究。

从宏观角度来看,现有学者主要从市场化程度、国有企业软预算、信贷政策、法律环境以及融资融券制度等角度去探究对企业调整速度的影响。姜付秀从市场化角度、盛明泉等从国有企业软预算角度出发,表面市场化环境好,企业有动机去调整,实际上国有预算越多,企业越不愿意调整。也有学者的研究从信贷政策角度出发,认为金融政策的差异会导致企业杠杆率的差异。黄继承等则继续从环境角度研究,黄俊威等认为融资融券制度发挥的卖空压力显著提高了资本结构动态调整速度。以上研究都是从宏观环境和制度背景角度进行的。

从微观企业内部治理角度来看,学者主要从薪酬激励、管理层特质、股权结构等方面进行了研究。盛明泉等(2016)、黄继承等(2016)认为,无论是高管薪酬激励还是经理薪酬激励都与资本结构调整速度呈显著正相关。从委托代理角度来看,激励手段促使企业管理层有动机去调整资本结构。不少学者继续从管理层的风险偏好研究了其对资本结构的影响机制。

(二)企业金融化与资本结构动态调整速度

随着经济的快速发展,“金融化”已成为一个经济现象。根据以往研究,对金融化的研究主要分为两个方面:金融化的动机以及其带来的经济后果。

首先,从金融化的动机来看,安素霞、刘来会(2020)认为金融化的动机理论有三:“预防性储蓄”“实体中介”和“投资替代”理论。从我国目前的情况来看,企业的金融化动机主要是出于“投资替代”即用金融资产替换实体资产,以换取更高的经济回报与收益。

从金融化的经济后果来看,金融化主要产生的影响在实体投资、经营业绩、企业价值等方面。学者们研究的结果主要包括:金融化对企业的实体资产产生了剧烈的挤占效应,金融化对企业价值的影响呈“倒U型”,李泉、肖红梅(2021)发现金融化总体上会抑制公司绩效。除此以外,很多学者关注企业金融化对企业创新研发、企业杠杆率以及财务风险方面的影响。

金融化对资本结构动态调整的研究领域,其实还有很多可以探索与挖掘。安素霞(2021)从商业融资信用角度出发,企业金融配置与资本结构动态调整呈显著负相关,且有很好的调节作用。刘欣(2021)则从产品市场竞争角度去研究。无论是金融化或者资本结构调整,都有很多可以继续研究的地方。本研究将继续探索金融化对资本结构的影响,以及不同负债水平下的调整情况。

三、研究假设

(一)企业金融化对企业杠杆率动态调整速度的影响

其实,金融化对资本结构动态调整也有正反两方面影响。从积极方面来看,企业购置金融资产改变了原有的资本结构,由于金融资产具有高流动性、快速变现的能力,使得企业更加容易就能够调整资本结构,成本更低,有助于加快企业的资本结构动态调整。企业拥有更多的金融资产,会享受更多金融资产带来的收益。金融资产流动性好、期限短以及变现快,加快了金融资产周转效率,使得企业能更加容易地获得融资,企业的融资约束减少。

从负面影响来看,大量的金融资产必定会挤占有形资产,加大了企业的财务风险,导致融资困难,进一步抑制了调整速度。投资替代理论认为,企业配置金融资产挤占了实体资金,导致企业的抵押能力下降,进一步使得融资能力降低。高管出于自身获利的角度出发,更加偏好于短期利润,金融资产则被用来投机套利,而没有真正被用于调整至企业的目标资本结构。因此,该观点认为企业金融化削弱了资本结构动态调整速度。

H1a:企业金融化对企业杠杆率动态调整速度有显著正向影响。

H1b:企业金融化对企业杠杆率动态调整速度有显著负向影响。

(二)过度负债以及负债不足的企业金融化与杠杆率动态调整速度

企业存在目标资本结构,实际与目标不一致,则需要进行调整。实际高于目标,向下调整;实际低于目标,向上调整。企业的实际杠杆率低于测算出来的目标杠杆率,此时就是明显的负债不足。那这样的企业用自由资金进行金融化带来的影响会更加显著。企业金融化之后,金融化对实体资产的挤占,管理层更加偏好金融资产带来的高收益,用金融资产去换取高额收益的想法强于将资产用来防范风险,因此加剧了外部融资约束,更不愿意把资金用作于企业的资产配置以至于资本结构调整的速度被抑制得更加明显。

H2:负债不足的企业金融化对杠杆率动态调整速度的负向影响更加显著。

四、研究设计

(一)样本及数据来源

已有研究表明较长的时间跨度能够更加准确地衡量资本结构动态调整。

数据来源是CSMAR数据库,数据主体是2010—2020全部A股市场上市公司。本研究对数据进行了筛选,数据处理步骤都基于stata15.1,并对样本进行了1%和99%水平上的缩尾处理,得到了27824的样本。

(二)变量定义和模型设计

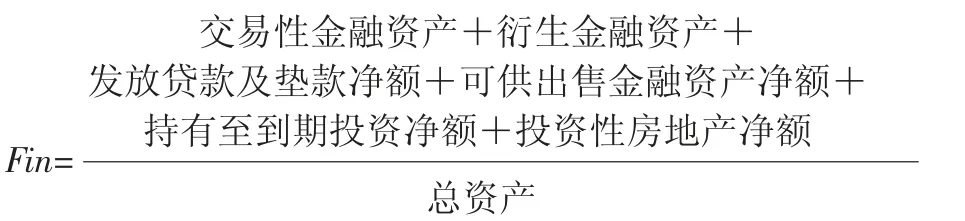

1.企业金融化(Fin)

依据杜勇(2019)论文中的做法,公司金融化变量Fin的具体公式如下:

因此,Fin数值越大,企业的金融资产越多,企业的金融化程度越高。

2.目标资本结构以及资本结构动态调整速度

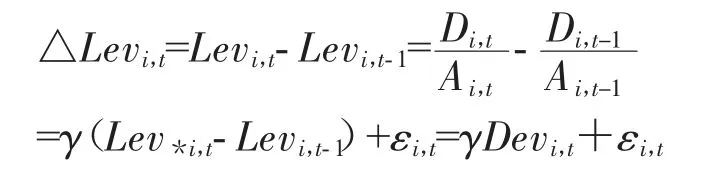

首先,借鉴已有文献(Flannery2006)、及Byoun 2008等的研究,本研究用标准的部分调整模型来估计资本结构动态调整的速度。该模型(1)如下:

其中,Lev与Lev为公司i在t年和t-1年的有息资产负债率。△Lev则表示公司i在t年的实际杠杆率调整程度。表示公司i在t年年初的目标杠杆率,而D ev(-Lev)表示公司实际杠杆率与目标杠杆率的偏离度。Over-Lev表明杠杆率过高负债过度,需要向下调整。Under-Lev表明杠杆率太低即负债不足,需要向上调整。系数γ则代表资本结构动态调整的速度。

其次,借鉴已有文献的研究方法(Flannery and Rangan,2006)等,选取了关于公司的相关特征变量,控制了公司年度和行业之后,线性回归拟合出目标杠杆率Lev*i,t。该模型(2)如下:

参考盛明泉(2016)和黄继承(2016)的变量选取方法以及实际情况,我们将X表示为一系列代表公司资本结构的公司特征变量。包括盈利能力、成长性、非债务税盾、抵押能力、企业规模、资本结构中位数等。

将模型(2)带入模型(1),经过整理,我们可以得出模型(3):

通过两个模型联立可以估算得出回归向量γ、β以及目标资本结构。最后,加入金融化指标考察对资本结构速度的影响,在模型(1)的基础上进行了扩展。模型(4)如下:

五、实证结果

(一)描述性统计

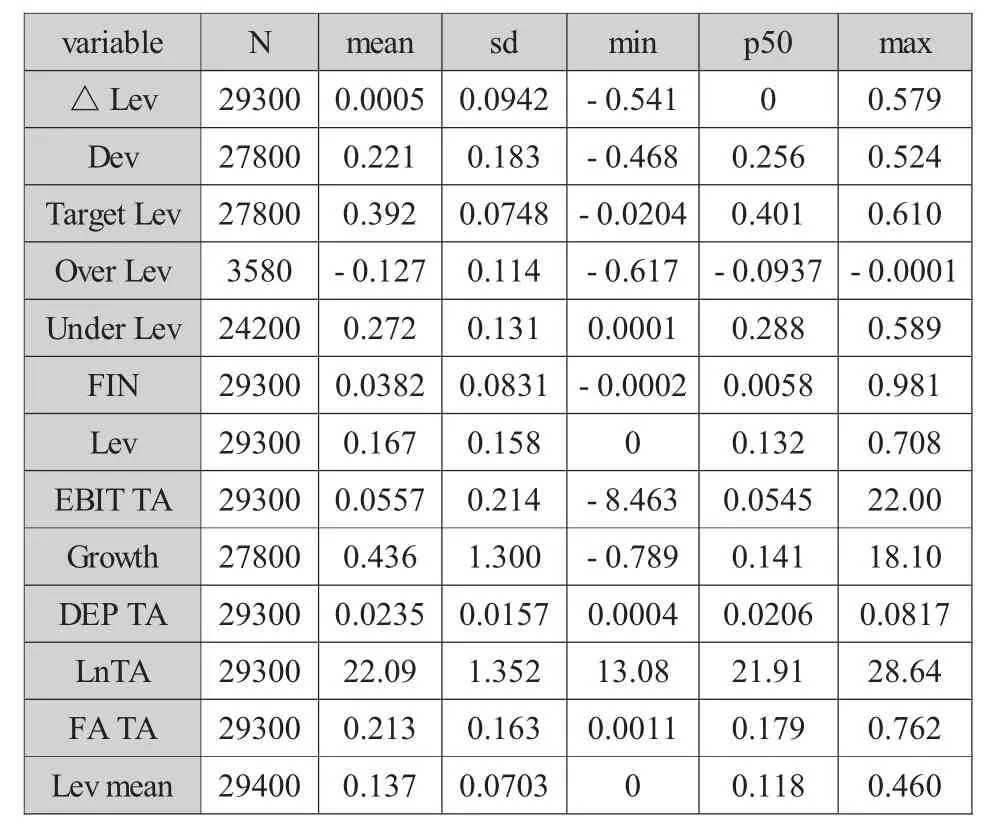

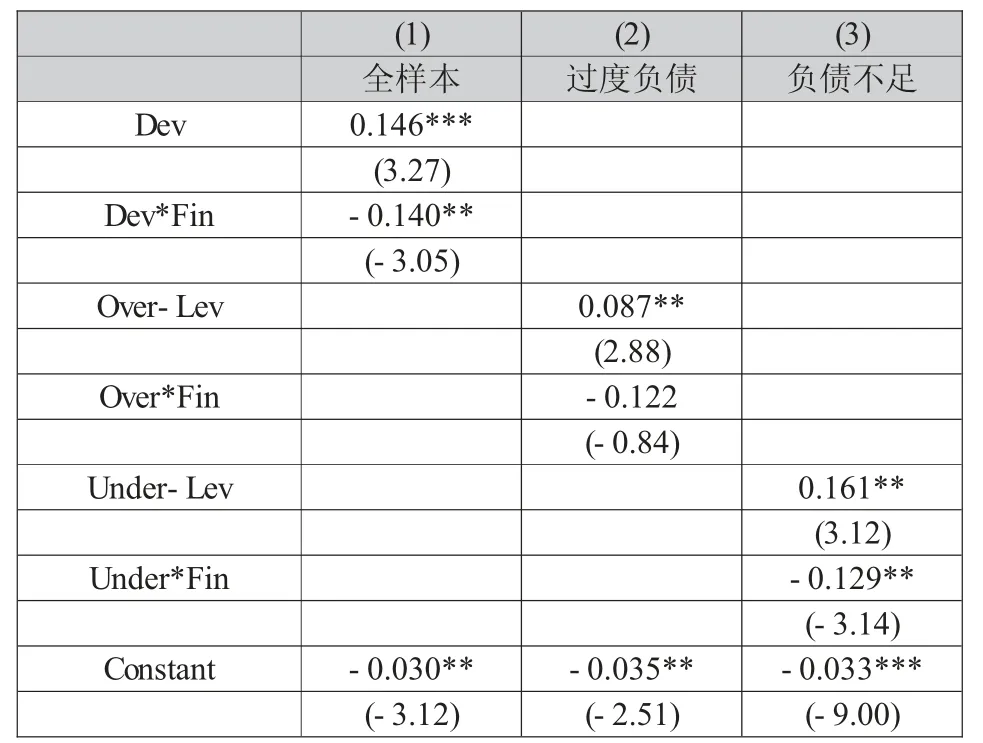

如表1所示,展示的是测算资本结构调整速度各项指标的描述性统计。Dev的均值为0.221,标准差为0.183,这说明杠杆率偏离程度不大但存在差异。目标Target Lev的均值为0.392,标准差为0.0748,Over Lev的企业为3580个,均值-0.127,标准差为0.114,Under Lev的企业个数为24200,均值为0.272,标准差为0.131。说明相比于过度负债,企业偏好于负债不足。总体来说,结果与安素霞等(2021)的结果具有一致性。Lev的均值0.167,标准差为0.158,表明上市公司的资产负债率处于中等偏下的程度。这与邓卫红(2020)的结果相一致。Fin均值为0.0381,标准差为0.0831,说明不同企业持有的金融资产各有差异。在测算目标资本结构的公司特征方面,Growth均值0.436,标准差为1.3,说明上市公司所处的成长周期是不同的。LnTA均值为22.01,标准差为1.352,说明选取的上市公司的规模也各有不同。

表1 描述性统计

(二)回归分析

1.企业金融化与资本结构动态调整速度

如表2所示,展示的是模型(4)的结果,从第(1)列来看,在全样本中,Dev的回归系数代表资本结构年度动态调整速度。系数为0.146,则杠杆率调整速度为14.6%。偏离程度与金融化测算指标Dev×Fin的系数在5%的水平上显著为负,说明企业金融化程度与企业杠杆率动态调整呈显著负相关,这与假设1b相一致。可见,企业金融化是符合“投资替代”理论。

表2 回归结果

从(2)(3)列可以看出,杠杆率过高需要向下调整的企业和杠杆率不足需要向上调整的企业的速度分别为8.7%和16.1%,可以看出调整速度在方向上的不同有很大的不对称性。第(2)列中,在过度负债的样本中,交成项回归系数为-0.122,与总体样本方向一致,但是并不存在显著性。在第(3)列中,负债不足的样本中,交成项回归系数为-0.129,在5%的显著性水平上显著,这也印证了假设H2。

六、进一步研究

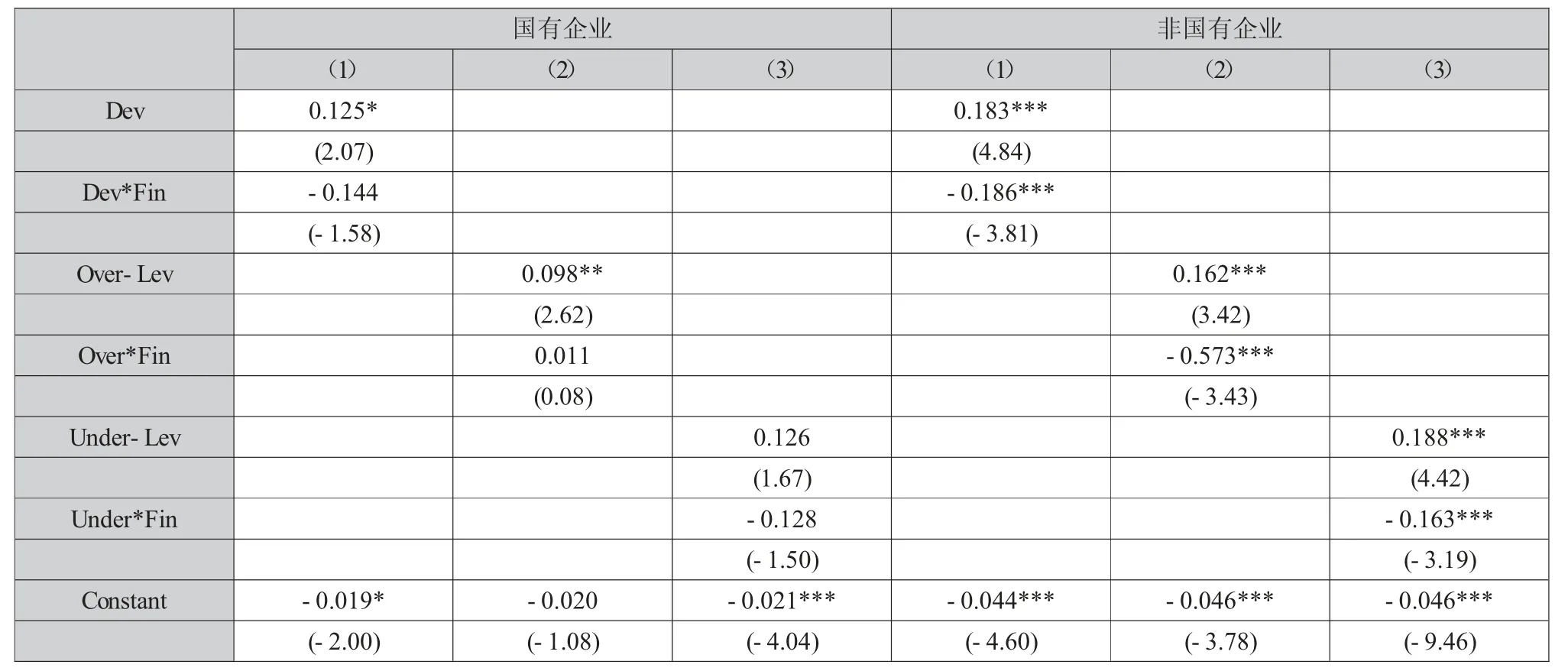

产权性质对企业金融化、企业杠杆率动态调整速度的影响。国有企业和非国有企业因为担负的社会责任不同,投资的偏向也会有所侧重,会对资本结构调整产生影响。国有企业的投融资政策需要考虑大量民生问题、解决就业等。用于金融化投资的资产相对较少。而非国有企业没有这些社会责任的约束,则会考虑高收益率的金融资产配置,企业金融化程度对它的影响程度也相对较高。表3为区分产权性质之后的回归结果:(1)至(3)列分别是全样本企业、杠杆率过高需要向下调整的企业和杠杆率不足需要向上调整的企业。(4)至(6)列也是如此。

所以从表3可以看出,非国有企业无论是在全样本还是过度负债和负债不足的子样本中,都在1%的水平上显著为负,与基本假设一致。但国有企业的显著性则明显不足,这也与我们的预测是一致的。

表3 根据产权性质分组的回归结果

七、研究结论与政策建议

研究结果表明:企业金融化减慢了调整速度。在区分负债不足和负债过度的企业之后,相比于过度负债的企业,在负债不足的企业中,企业金融化程度对杠杆率调整速度的负向影响更加显著。在进一步检验时区分国有非国有企业,非国有企业的企业金融化程度对杠杆率动态调整的负向影响更加显著。

本研究具有一定的政策建议。首先,企业应该保证金融化处于合理区间。对于负债不足的企业,金融化加剧了融资约束,使得融资更加困难。其次,金融信贷机构应该提高企业借贷门槛。对于金融化程度高、融资存在困难的非国有企业就应该进一步限制其继续借贷。最后,政府以及证监会应该加大监督力度,使得资本市场信息传递更加快速,更加透明。

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

证券市场红周刊(2018年5期)2018-05-14

中国经济周刊(2017年19期)2017-05-23

中学生数理化·教与学(2016年10期)2016-11-04

中学科技(2014年8期)2014-09-27

中国经贸(2009年14期)2009-09-21

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30