中国公共关系业2021年度调查报告

2022-06-24 22:02

国际公关 2022年3期

为反映2021年度公共关系服务市场的运行态势,综合评价中国公共关系业的发展状况,为专业机构提供积极的行业指引,2022年3月7日至4月15日,中国国际公共关系协会(CIPRA)对中国大陆境内主要公关公司展开调查活动。该项活动由协会研究发展部具体实施。

项目组采用问卷调查的方法对2021年度全国主要公关公司进行抽样调查,内容涉及運营管理、业务发展和可持续发展等方面。

项目组对问卷所取得的数据进行了全面统计,并依据行业经验和历史数据进行了相关核实和判断,在科学分析基础上形成本调查报告。本报告由年度排行榜、行业调查分析、TOP公司研究、最具成长性公司研究及行业发展分析五个部分组成。

年度排行榜

2021年度公关公司排行榜包括TOP公司和最具成长性公司两个榜单,其中TOP公司30家,最具成长性公司10家。该榜单以自愿参与调查活动、提交完整数据、能够接受考察核实的公关公司为评选对象,以“TOP公司评选标准”为评选依据,通过加权指数计算产生最终结果。榜单不作先后排名。榜单统计分析由CIPRA研究发展部执行,CIPRA公关公司工作委员会常委会审议。

关于“营业利润”注释

本调查中所使用的“营业利润”一词,专指公共关系服务收入(不含广告、制作等业务),Fee或称毛利润。该收入为含营业税的服务收入,须扣除第三方费用(包括外购劳务、媒体购买等)。

行业调查分析

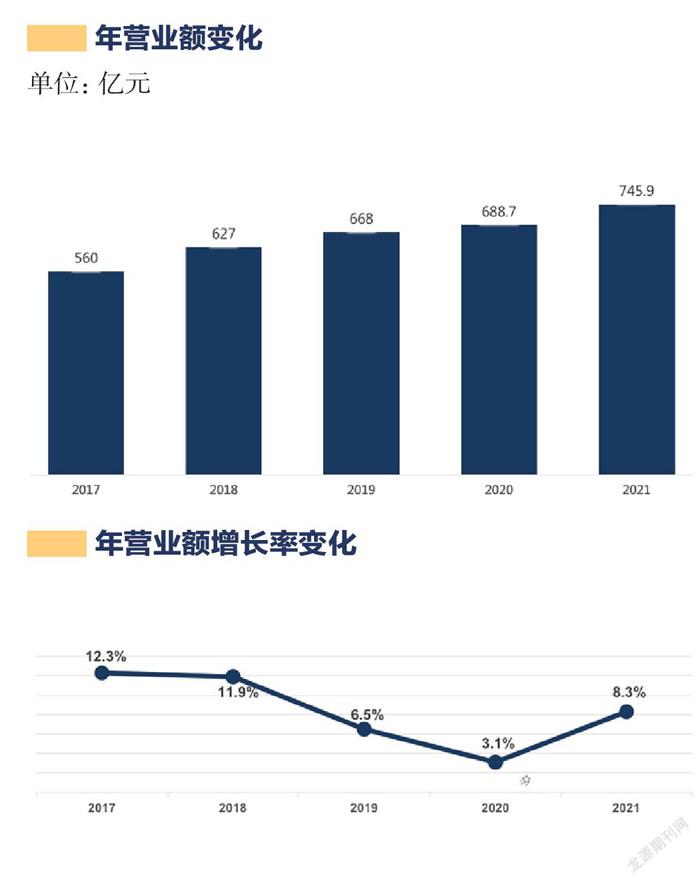

2021年,随着中国对新冠疫情进一步有效控制,公关市场开始恢复性增长。调查显示,2021年市场营业规模约为745.9亿元人民币,年增长率为8.3%。行业增速略高于中国经济全年GDP8.1%的增速。相比2020年全行业688.7亿元的营业规模、3.1%的年营业额增长率,中国公关市场有了较大的恢复性增长。

2021年中国公共关系服务领域概述

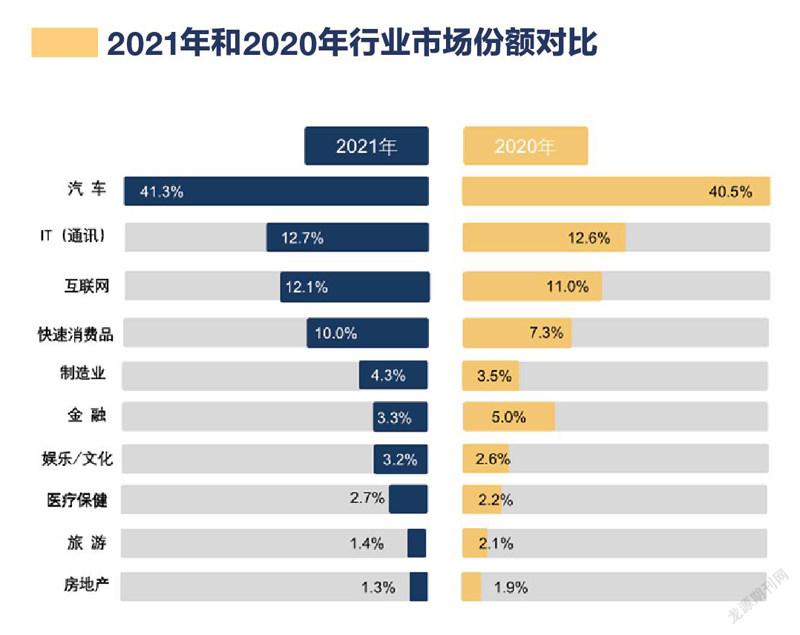

调查显示,2021年度中国公共关系服务领域前5位分别是汽车、IT(通讯)、互联网、快速消费品、制造业。汽车行业依然占据整个市场份额超过1/3,继续高居榜首,且比去年略有提高。IT(通讯)、互联网、快速消费品排名不变,位于第2-4位。与2020年度相比,制造业对公共关系的需求增加,跃升到第5位。由此可见,中国制造业对品牌的意识正在不断提升。

金融业从去年的第5位下降到第6位。娱乐/文化业、医疗保健业、旅游业、房地产业排名不变,分别位居第7至10位。

2021年上榜公关公司业务分析

鉴于TOP30和10家最具成长性公司数据的代表性,我们依据这40家公司数据从业务领域、业务类型、业务潜力和新媒体服务内容等方面加以统计分析。

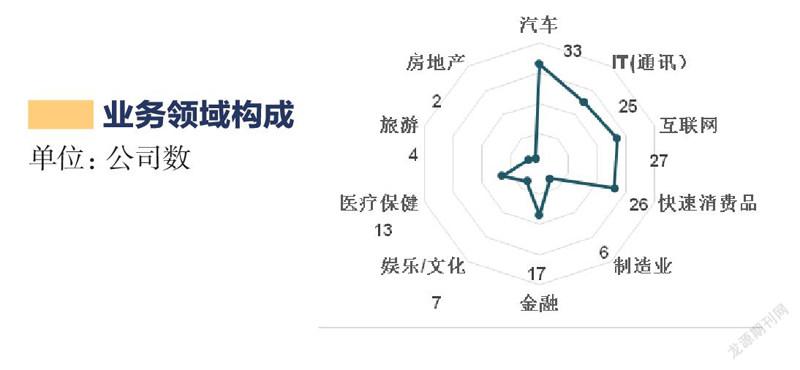

(1)业务领域

40家公司中,33家开展汽车业务,25家开展IT(通讯) 业务,27家开展互联网业务,26家开展快速消费品业务,6家开展制造业业务,17家开展金融业务,7家开展娱乐/文化业务,13家开展医疗保健业务,4家开展旅游业务,2家开展房地产业务。

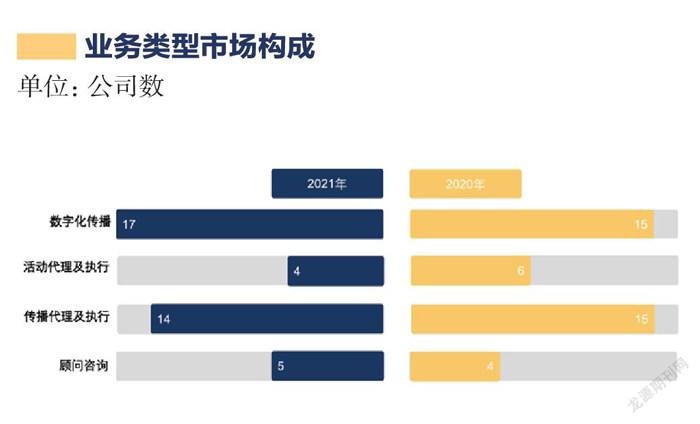

(2)业务类型

40家公司中,线上业务占76%,线下业务占24%。其中,17家以数字化传播业务为主,4家以活动代理及执行为主,14家以传播代理及执行为主,5家以顾问咨询为主。数字化传播业务、传播代理及执行,是本年度公关市场的主要业务类型。

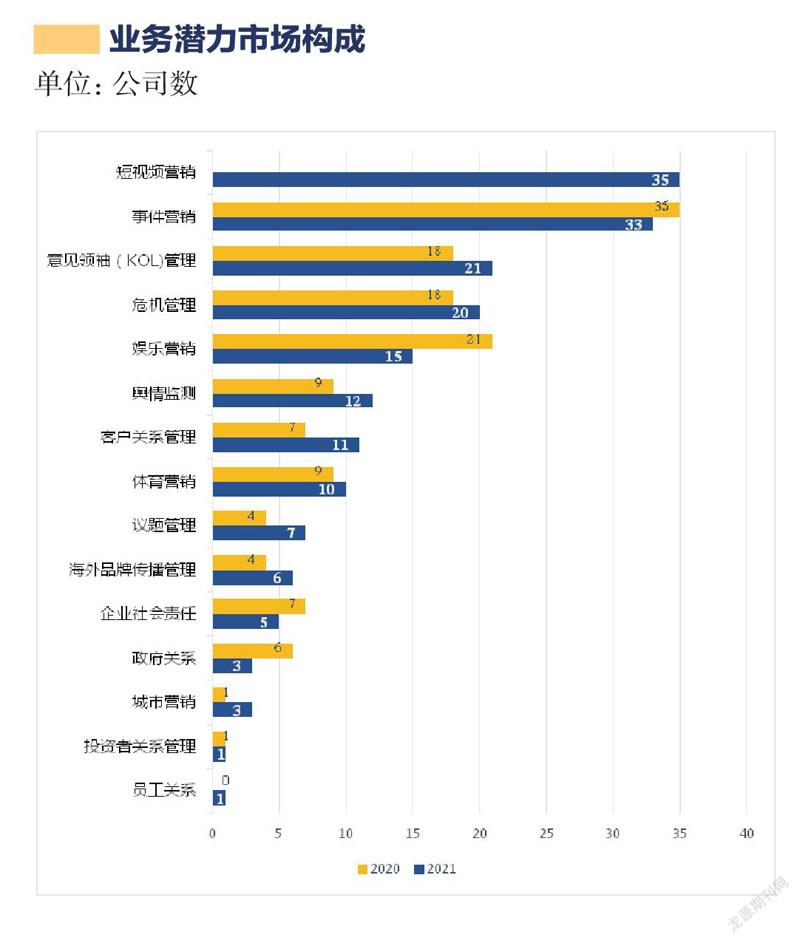

(3)业务潜力

调查显示,40家公司在新的服务手段应用进展方面,短视频营销、意见领袖(KOL)管理、危机管理、舆情监测、客户关系管理、体育营销、议题管理、海外品牌传播管理、城市营销有所增加。其中,35家开展短视频营销,33家开展事件营销,21家开展意见领袖(KOL)管理,20家开展危机管理,15家开展娱乐营销,12家开展舆情监测,11家开展客户关系管理,10家开展体育营销,7家开展议题管理,6家开展海外品牌传播管理,5家开展企业社会责任,3家开展政府关系,3家开展城市营销,1家开展员工关系,1家开展投资者关系管理。(注:短视频营销为本年度新增调查内容)

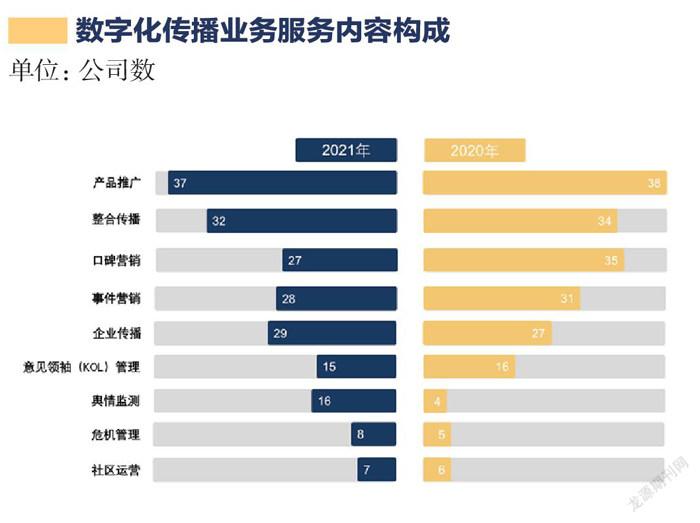

(4)数字化传播服务内容

调查表明,数字化传播的客户主要需求集中在产品推广、整合传播、企业传播、事件营销、口碑营销。40家开展数字化传播业务的公司中,37家开展产品推广,32家开展整合传播,27家开展口碑营销,28家开展事件营销,29家开展企业传播,15家开展意见领袖(KOL)管理,16家开展舆情监测,8家开展危机管理,7家开展社区运营。

TOP 30公司研究

营业情况

· TOP公司平均年营业额5.5亿元,同比增长7.9%;平均年营业利润1.5亿元,同比增长5.6%;但由于人员规模有所扩大,人均年营业利润同比下降7.1%。人均年营业利润率下滑,说明行业内竞争越来越激烈,客户对服务的要求在加大。

· 年平均签约客户72个,同比下降7.7%。其中,外资客户占比27.4%,同比增长3.8%;日常代理客户占总签约客户的63.2%,同比增长1.1%。

· 新服务手段方面,TOP公司在短视频营销、事件营销、意见领袖(KOL)管理、危机管理、娱乐营销、客户关系管理方面实现较快发展。

· TOP公司数字化传播业务平均年营业额3.3亿元,平均年营业利润7909.3万元,占总营业利润的51.3%。服务内容主要集中在产品推广、企业传播、事件营销、口碑营销、整合传播的业务。

运营管理

· TOP公司平均员工人数388人,同比增长15.1%;管理团队42人,同比增长5%。

· 女性雇员占比61.6%,同比下降1.3%;员工平均年龄30岁左右,与上年持平;人员流动率33.0%,同比增长14.2%;平均留任时间3年,与上年持平;周平均工作43小时,同比下降4.4%。

· 年人均培训时间81小时,同比增长8%,主要集中于专业技能、业务认知、业务管理等方面,一般通过内部业务交流、公司课程、部门岗位培训、行业培训来解决。

· 年平均工资14972元/月,同比增长3.8%;客户经理平均工资14773元/月,同比增长0.2%;应届大学生转正平均工资6261元/月,同比增长2.2%。

最具成长性公司研究

营业情况

· 最具成长性公司平均年营业额11984.4萬元,同比增长8.7%;平均年营业利润2842.2万元,同比增长6.7%;人均年营业利润同比下降11.4%。

· 年平均签约客户31个,与上年持平。其中,外资客户占37.4%,同比下降21.6%;日常代理客户占总签约客户的57.0%,同比增长14.7%。

· 新服务手段方面,半数以上公司在事件营销、短视频营销、危机管理方面实现较快发展。

· 数字化传播业务平均年营业额4370.9万元,平均年营业利润1132.3万元,占总营业利润的38.7%。服务内容主要集中在产品推广、企业传播、事件营销、口碑营销、整合传播的业务。

运营管理

· 最具成长性公司年平均员工人数118人,同比增长20.2%;管理团队17人,同比增长13.3%。

· 女性雇员占比61.5%,同比下降2.5%;员工平均年龄29岁左右,与上年保持一致;人员流动率36.1%,同比增长54.9%;平均留任时间3年,与上年持平;周平均工作44小时,同比下降4.3%。

· 年人均培训时间94小时,同比下降16.1%,主要集中于业务认知、岗位技能等方面,一般通过内部业务交流、行业培训、公司课程、部门岗位训练来解决。

· 年平均工资16965元/月,同比增长20.7%;客户经理平均工资17051元/月,同比增长13.3%;应届大学生转正平均工资6850元/月,同比增长13.6%。

2021年中国公共关系行业发展分析

2021年中国公共关系行业呈现以下显著特点:

一、2021年,面对持续的全球新冠疫情,中国公共关系市场开始恢复性增长。调查显示,2021年全行业营业规模约为745.9亿元人民币,年增长率为8.3%。相较于2020年3.1%的年增长率,公关市场有了较大的恢复性增长。据美国近日发布的一份行业报告,全球排名前十的公关代理机构总收入在2020年下降了3%之后,于2021年也出现了迅猛的恢复性增长。

二、受疫情持续和反复的影响,TOP公司线上业务占比继续扩大。调查显示,40家公司中,线上业务达到76%。从业务类型看,数字化传播、传播代理及执行,是本年度公关市场的主要业务类型。其中,数字化传播业务有17家,而活动代理及执行只有4家。分析认为,即使疫情好转,这种线上业务增长的趋势未来也将持续,部分传统型业务的公司面临较大的调整和转型压力。

三、汽车、IT(通讯)、互联网继续占据公共关系市场前3位,快速消费品排名不变,位居第4。调查显示,40家公司中,33家开展汽车业务,25家开展IT(通讯)业务,27家开展互联网业务,26家开展快速消费品业务。

与2020年度相比,制造业对公共关系的需求不断增加,跃升到第5。这与中国制造业在全球规模持续上升有着密切关系。金融业从2020年的第5下降至第6,娱乐/文化业、医疗保健业、旅游业、房地产业排名没有变化,分别位居第7至10。

四、短视频营销成为公关行业新的重要服务手段。调查显示,40家公司在新的服务手段应用进展方面,短视频营销、意见领袖(KOL)管理、危机管理等有所增加。其中,35家开展短视频营销,33家开展事件营销,21家开展意见领袖(KOL)管理,20家开展危机管理。

尽管短视频营销是首次列为本年度的调查内容,但它已经成为自媒体时代技术进步和市场结合的重要手段,日益成为越来越重要的营销和品牌传播的手段。

五、人力成本不断增加给行业带来较大运营压力。调查显示,TOP公司平均月薪14972元,比上年同期增长3.8%;大学生转正平均月薪6261元,比上年同期增长2.2%。人员成本逐年增加,这是公关行业一个显著特点,加上管理费用加大,以及兼并收购出现的商誉和无形资产减值等因素,公关公司始终面临较大的运营压力。

尽管受到疫情影响,2021年TOP公司和最具成长性公司的年平均员工人数,都有了一定程度的增加。这既体现了行业用工需求的提升,也体现了公关行业在增加全社会就业方面所承担的社会责任。

六、中国公共关系行业面临的挑战

1. 公共关系行业分化趋势明显。头部公司呈现一定的持续增长,但不少传统型业务公司出现了停滞甚至下降的趋势。预计未来市场将形成几大巨头占据第一梯队的局面。伴随激烈的市场竞争和行业的跨界融合,一部分公司会做大做强,成为服务领域广泛、跨界整合明显、国际化程度高的综合性公司。一部分公司则专注于深耕某一垂直领域,成为针对性强的专业型服务公司。还有小部分不能跟随市场变化做出调整的公司,可能被淘汰出局。

2. 线上服务是大势所趋。因为疫情的影响,线上业务需求激增,比如视频传播、直播带货、网上教学等相关业务需求不断增加。后疫情时代,通过线上服务助力公关是大势所趋。科技与公关的融合让一些公关公司成功转型,不仅创造出有价值的内容,更让品牌和消费者能够进行良好的沟通和互动,在拓展业务范围的同时也提升了客户的满意度。

3. 疫情持续凸显企业内部公关的重要性。企业成本管理、裁员与增效、公司信誉与社会责任再次受到关注。新冠疫情的冲击前所未有,许多企业面临困难局面。一些优秀的企业领导人会注重考虑员工的就业机会,这样的内部公关也是企业品牌形象的重要体现。

4. 疫情背景下的国家形象传播,成为一个崭新课题。新冠疫情的持续和反复,让中国国家形象面临新的挑战。一些西方国家通过其掌控的全球舆论话语权,采取多种传播手段,攻击中国的抗疫政策,诋毁中国的国家形象,这让中国国家形象传播的难度进一步加大。公关行业如何利用自身优势,通过创新手段,帮助中国企业走出去,如何在“一带一路”沿线国家讲好中国故事,成为一个崭新的课题。

5. 资金问题依然是公关公司发展过程中面临的挑战。公关行业主要服务对象集中于大中型企业,导致作为专业服务的公关公司在结算方式上处于劣势。较长的赊销账期及垫资等问题,使得公关公司资金状况不甚乐观,再加上运营成本的日益攀升,限制了企业的发展空间。在外部融资方面,融资难、融资贵也是公关公司面临的共同挑战。

6. 2022年年初以来,随着几大经济中心城市疫情的反复,对全国公关市场带来较大程度的不利影响,部分公关公司面临巨大的发展压力。这对2022年中国公共关系市场来说是一个严峻的挑战,需要全行业去面对和克服。

作为行业组织,中国国际公共关系协会始终致力于中国公共关系行业的国际化、专业化、规范化。面对新的国内国际形势,协会将继续加大力度,与全行业共同应对挑战,推动行业成长和提升行业社会影响;继续与政府相关部门沟通,让政府了解和重视公共关系的作用,推动国家形象传播;继续推进公共关系的业务整合和资本运作,探索多种渠道的融资模式,推动更多的优秀公关公司做大做强做精;鼓励公关公司在通过创新模式、兼并收购等手段发展壮大的同时,承担更多的行业责任和社会责任。

猜你喜欢

公关世界(2023年5期)2023-04-10

今日农业(2022年15期)2022-09-20

公关世界(2020年9期)2020-06-09

公关世界(2019年23期)2019-09-10

公关世界(2019年23期)2019-09-10

公关世界(2019年23期)2019-09-10

汽车观察(2018年12期)2018-12-26

中国化肥信息(2017年7期)2017-12-13

渭南师范学院学报(2014年12期)2014-03-20

现代企业文化·综合版(2011年6期)2011-06-24