商业银行零售业务线上运营交互模式应用与展望分析

2022-06-20 06:42潘宏兴林浩中国工商银行青岛市分行

品牌研究 2022年17期

文/潘宏兴 林浩(中国工商银行青岛市分行)

一、商业银行零售业务线上运营交互模式产生的背景

(一)商业银行传统线下维护个人客户发展困境

在数字技术飞速发展的当下,云计算、大数据、人工智能等技术迅速迭代以及5G时代的来临,客户需求及交互方式偏好产生极大的变化,传统金融行业竞争格局重构,加之互联网科技公司进军互联网金融行业对商业银行原有运营模式的冲击,使得各家商业银行秉承“客户在哪里,服务在哪里”的触达客户模式紧跟科技潮流,不断推陈出新。

商业银行发展初期,营业网点是商业银行触达客户的唯一途径,曾经是商业银行发展的根本支撑,更是满足客户金融需求的唯一渠道。网点触达客户模式响应时间长、运营成本高,造成供需两侧均更倾向于线上交互。随着科技的进步,从ATM到移动支付的普及,网点到店客户逐年递减。此外,逐年增加的年轻客群更倾向于使用线上响应、交互模式完成自己的金融交易。未来随着数字人民币的普及,商业银行通过营业网点维系客户模式的应用场景数量将持续萎缩。

综上,迅速构建起线上触达客户模式具有很强的紧迫性,将成为商业银行解决线下网点触达客户的难点、痛点,化解原有模式顽疾的必经之路。

(二)商业银行个人客户线上交互需求旺盛

数字经济的繁荣发展呼唤商业银行线上触达客户的服务运营,传统网点触达客户的模式已然不能满足当下的业务发展需求,因此,商业银行线上运营交互建设应运而生。经过多年发展,各家商业银行基本已形成网上银行、手机银行、电话银行、短信银行等传统电子银行,以微信银行为代表的各类利用技术实现“嵌入式”银行金融服务的开放银行,短信外拨、智能外呼机器人的远程服务,传统纸媒硬广、线上新媒体软广的宣传服务及以抖音、B站、微信公众号、微信视频号为代表的线上宣传等多种渠道触达客户体系。

从需求侧看,个人客户的金融行为正在快速实现线上化且个人客户群体年轻化占比越来越高,个人客户线上交互需求旺盛。以光大银行为例,据光大银行发布的2021年度报告,该行手机银行、阳光惠生活和云缴费三大APP累计用户19861.39万户,比上年末增长50.34%,其中,月活用户(MAU)5115.84万户,比上年末增长32.97%。根据易观千帆数据,截至2020年6月末,其收录的313个商业银行手机银行APP共有3.8亿活跃客户,活跃人数全网渗透率约达40%,不难发现,个人客户通过线上渠道交互银行的需求旺盛。

从供给侧看,随着信息技术革命不断深入,越来越深刻地改变着商业银行生产经营方式,各商业银行对科技金融的投入日益加大,线上产品越来越丰富。根据光大银行发布的2021年度报告,该行2021年科技投入57.86亿元,同比增加6.36亿元,增长12.35%,占营业收入的3.79%,科技人员2361人,比上年末增加396人,占员工的5.11%。工行、建行、农行等商业银行均推出个性化手机版本,以满足不同客群的需求,以工行为例,该行推出智慧版、标准版、美好家园版(县域版)、幸福生活版(老年版)、普惠版、英文版等个性化版本。

综上,各商业银行应把握金融科技潮流,顺应数字化转型发展强劲态势,进一步强化金融科技对银行业务的赋能效应,推进线上运营模式,逐步摆脱线下营业网点过强的依赖,已成为推动传统商业银行重塑内生发展动力的必由之路。

二、商业银行零售业务线上运营交互平台模型搭建

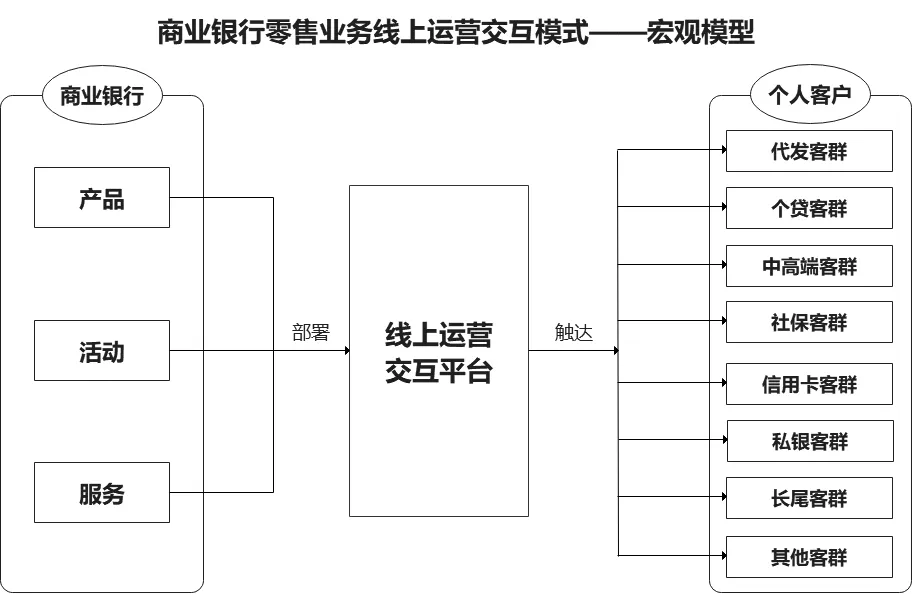

(一)宏观模型

商业银行线上运营交互模式的构建,不仅仅是简单地将线下营业网点提供的金融服务迁移到线上,而是金融科技赋能金融业务、金融与科技、平台与服务深度融合构建数字银行、智慧银行和开放银行的金融创新迭代,更是商业银行按照“客户在哪里,服务在哪里”的原则,根据市场动向、客户行为的线上化需求,主动转变发展模式、供应模式、服务模式的深刻创新变革。

如图1所示,商业银行和个人客户作为金融服务的供需两端,需要中间媒介进行连接,通过中间媒介的交互,商业银行提供金融服务从而满足客户金融业务需求。在数字经济飞速发展的当下,商业银行应当整合资源,依托现有线上线下平台,迅速构建出以手机银行为核心的线上运营交互平台作为中间媒介,走出一条“线上+线下”交互模式并存,逐渐摆脱触达客户对线下网点的依赖,将触达客户主渠道由线下迁移到线上。

图1 商业银行零售业务线上运营交互模式—宏观模型

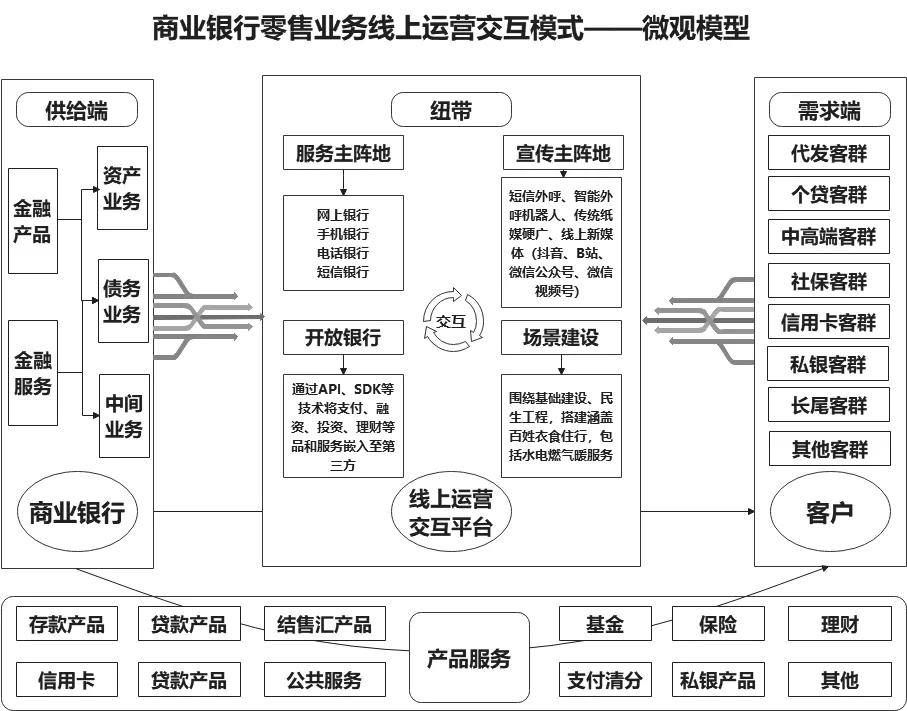

(二)微观模型

从需求侧看,客户的金融需求在于账户开立、销户、查询、转账汇款、投资理财、存款、贷款、外汇等基础金融服务,以及开立资信证明、查询账户、打印历史明细等服务,不同客群的侧重点又存在一定的差异。例如,代发工资客户需求侧重于工资到账实时查询、投资理财;而个贷客户,则更关心公积金查询、还款日提醒、账户余额等业务。从供给侧看,商业银行应根据不同客户需求,提供相应的金融服务从而满足客户多元化、个性化需求。

如图2所示,针对不同客群,选择不同交互渠道进行有机组合,策划不同的服务模式。根据不同客户的需求,以短信外呼、智能外呼机器人、传统纸媒硬广、线上新媒体软广及以抖音、B站、微信公众号、微信视频号为代表的线上触达客户渠道有机组合作为宣传主阵地;将网上银行、手机银行、电话银行、短信银行等传统电子银行渠道有机组合作为线上服务主阵地;通过API、SDK等技术探索向合作方嵌入支付、融资、投资理财等产品和服务,进一步拓展微信银行等开放银行,接力支付宝、京东等第三方支付服务,开拓市场新蓝海;紧跟国家战略,积极融入数字人民币的推广,深化消费场景搭建,围绕基础建设、民生工程,搭建涵盖百姓衣食住行,包括水电气暖服务,打通行业壁垒,成为“信息+服务+交互”、一站式、全方位、优质金融服务的“线上驿站”。

图2 商业银行零售业务线上运营交互模式—微观模型

例如对于社保客群,由于客群年龄往往偏大,通过纸媒、网点进行交互宣传更易赢得客户接受,组织厅堂、社区微沙龙教老年客户使用手机银行等线上产品,在手机银行、微信公众号固定区域投放金融日历、年度账单、月度账单,借助短信外拨、智能外呼以及手机银行站内信息相结合的模式进行交互,实时提醒客户资金余额变动、时段资金进出分析、生活缴费提醒,为客户提供开放生态平台、手机银行、智能外呼三位一体的立体“静态金融日历+动态金融提醒+全方位金融服务”的线上交互模式。

三、商业银行零售业务线上运营交互建设的建议和思考

(一)精准客户分层

在满足合规经营要求的前提下,以厅堂服务、柜面服务、智能机具等网点服务和网上银行、手机银行、微信银行、场景搭建等线上服务的“线上+线下”全渠道交易数据为信息来源和数据起点,通过对数据的清洗和分析,得出客户的交易习惯、交易偏好、客户标签等信息。通过深入分析客户行为,研究客户生命周期、客户画像描述对客户精准分层,从而提供更加优质的精准化全旅程陪伴服务。

(二)打造金融生态

商业银行应聚焦新能源汽车、智慧医养、先进制造、工业互联网、智能家居、电子商务等重点产业,围绕智慧城市、智慧文旅、智慧社区、智慧支付、智慧交通、智慧校园、智慧停车等智能化建设,打造立体化金融生态。实现金融服务全方位、无死角融入客户生活的方方面面,将触达客户的触角延伸到客户需求服务的每一个金融生态中,从而推动线上运营交互与金融生态的有机融合。

(三)优化产品功能

5G技术的发展和AI人工智能、AR、VR虚拟现实等技术的革新为提升产品、数据可视化程度、优化产品功能和服务提供了技术支持。商业银行应持续提升产品功能,优化客户体验,实现存款、贷款、汇款等基础业务和基金、理财、保险等投资业务的全过程信息展示、全流程线上互动、全环节智能可视,为客户进行科学决策提供可视化数据、图表和服务,配套远程视频连线服务,全面提升产品对客户的吸引力和黏性。

(四)强化数字运营

借助机器学习、云计算、大数据分析技术,加快数字运营能力建设,实现自动化运营能力的提升。建设智慧数字运营平台,加快数据仓库和数据集市建设,优化数据存储、运算、分析模式,把原先分散在各业务条线、数据中心、前端服务的数据予以整合,将内部数据资源整合挖掘和引进外部数据相结合,打通数据与业务之间的壁垒,实现数据资源整合,破解“数据孤岛”这个长期困扰商业银行发展的难题,摆脱发展桎梏,突破发展瓶颈。

(五)加大技术研发

紧跟金融行业市场动向,围绕金融科技的发展方向,以客户需求为中心,加大技术研发投入,扩大探索、研究领域。加强同手机生产商和通信运营商合作,研究探索手机银行、信用卡等商业银行自有APP的部分初始化设置嵌入智能手机;打造人脸、声纹、指纹等生物识别应用场景;建设小额免密支付、扫码支付、闪付、NFC支付等集成化服务;积极应对后疫情时代的客户需求变化,拓展ETC、车牌支付、扫码支付等应用场景,不断拓展线上运营交互场景,为客户提供无接触支付服务。

(六)提升远程服务

商业银行远程服务应以智能化、数据化、开放化建设为目标,通过强化远程银行队伍建设,推动远程服务建设。加大开发智能化AI机器人客服,实现文字客服、语音客服、视频客服、智能客服的多维化交互客服服务。通过线上运营交互平台建设,将远程服务部署手机银行、信用卡服务等自有APP、网点自助设备等内部线上线下生态上,嵌入到微信公众号、企业微信号等外部线上生态中,让客户随时随地享受远程服务带来的便利。

(七)探索新型触点

随着5G技术的深化和商业化应用,短视频创作必然呈现出“井喷”式发展,客户的体验必将得到进一步提升,客户规模也必将会进一步扩大。因此,商业银行应当及时关注客户流量聚焦平台,加快数字化转型,探索新型触达客户模式。借助抖音、B站、微信视频号等头部流量平台,探索视频直播、短视频宣传等新型触达模式,加大反洗钱、反欺诈、账户保护相关宣传。通过对新渠道、新媒体、新平台运营模式的探索和发展,充分发挥金融服务特色,实现对客户的新服务、新创造、新价值。

(八)加强智能风控

利用线上运营交互平台,将数字化建设的成果推广到智能风险识别、智慧风控管理、反洗钱分析、贷后管理等业务合规经营上,对于异常数据、客户异常行为、模型预测偏离度发生的波动,通过技术迭代,实现优化;应用到客户端数据、模型、系统、体验的建设上,例如探索将数字证书(如数字化智能U盾、UKey)嵌入智能手机,为客户资金安全保驾护航。通过对数据生成、存储、传输、建模、应用等全流程自动化监测与异常提醒,实现对于系统的不断优化升级,使模型的准确度、适用性、实用性和有效性实现质的飞越。

四、结语

曾经商业银行对线下营业网点具有极高的依赖程度,未来线上运营交互模式将会对商业银行业务发展产生巨大影响,商业银行线上运营交互模式建设具有充分性、必要性和紧迫性,符合当下经济社会发展需求,已经成为商业银行转型发展的必经之路。

商业银行应当紧跟市场动向,尽快适应客户需求变化和行业竞争模式的重组,加快构建以手机银行为核心的线上运营交互平台,从而更好地将金融科技赋能金融业务,实现经营模式的迭代升级,为客户提供优质卓越的线上金融服务,实现MAU和AUM的双向提升。

猜你喜欢

现代苏州(2022年14期)2022-08-05

今日农业(2020年19期)2020-12-14

大众投资指南(2020年10期)2020-07-24

劳动保护(2019年3期)2019-05-16

消费导刊(2017年20期)2018-01-03

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

山东青年(2016年2期)2016-02-28

当代经济(2015年4期)2015-04-16