基于案例的装配式建筑全寿命期综合效益评价

2022-06-19 13:16李晓璠杨颜萌杨劲松

昆明冶金高等专科学校学报 2022年1期

李晓璠,杨颜萌,杨劲松

(1.昆明冶金高等专科学校建筑工程学院,云南 昆明 650033;2.云南大学经济学院,云南 昆明 650091;3.云南中驰风尚房地产有限公司,云南 昆明 650021)

我国经济建设、城镇化快速发展的同时,资源消耗增大、转化效能低、碳排放量大、温室效应等环境问题也日渐凸显。对建筑业来说,传统现浇建造模式难以消除这些弊病,绿色环保的装配式建造方式在节能减排方面逐步得到了社会的认可。单一的经济效益研究已不能全面反映装配式建筑在整个寿命期的综合影响,从经济、环境、社会、项目管理等其他方面进行综合效益研究,对建筑业选择建造方式规模、促进管理增效有一定的理论意义。

1 以全寿命期为研究阶段

本课题是对项目包括“建设期、运营期、回收期”全寿命期的研究,围绕装配整体式结构建筑费用结构分解和综合效益评价展开。

2 综合效益研究的内涵和特点

综合效益是指一个项目充分利用各方面资源,在持续不断的发展过程中,整个系统在经济、环境、社会和项目管理、技术等方面获得的收益,其中可以量化的效益称为有形效益,如经济效益;难以量化用数值表示的效益如环境效益、社会效益、项目管理、技术进步等其他效益称为无形效益。

3 基于案例的综合效益评价

以昆明市五华区某办公楼——地上4层装配整体式钢筋混凝土框架结构建筑为例,建筑面积 15 681.12 m2,抗震等级8级,主体高度 24.30 m,非承重围护墙、内隔墙采用预制。楼板采用 60 mm+80 mm 叠合结构,预制率25.80%,叠合板由桁架钢筋混凝土预制底板及现浇钢筋混凝土叠合层共同组成,每层叠合板面积 3 874.92 m2,共有324块叠合板。

3.1 经济效益定量分析

3.1.1 建设阶段经济效益定量分析

装配式建设项目总投资和建筑安装工程费费用构成。

1)建设总投资。按照原国家计委审定(计办投〔2002〕15号)实施的《投资项目可行性研究指南》规定,我国现行工程造价的构成主要内容包括设备及工、器具购置费用;建筑安装工程费用;工程建设其他费用;预备费;建设期利息;固定资产投资方向调节税6项内容[1]。

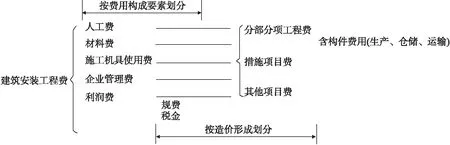

2)建筑安装工程费用。根据住房和城乡建设部、财政部发布的《关于印发〈建筑安装工程费用项目组成〉的通知》(建标〔2013〕44号),我国现行建筑安装工程费用具体构成如图1所示。

图1 装配式建筑建安工程费项目组成Fig.1 Project composition of construction and installation cost of prefabricated building

为保障数据的可比性,本研究将部分数据转化为单位面积造价或消耗量。

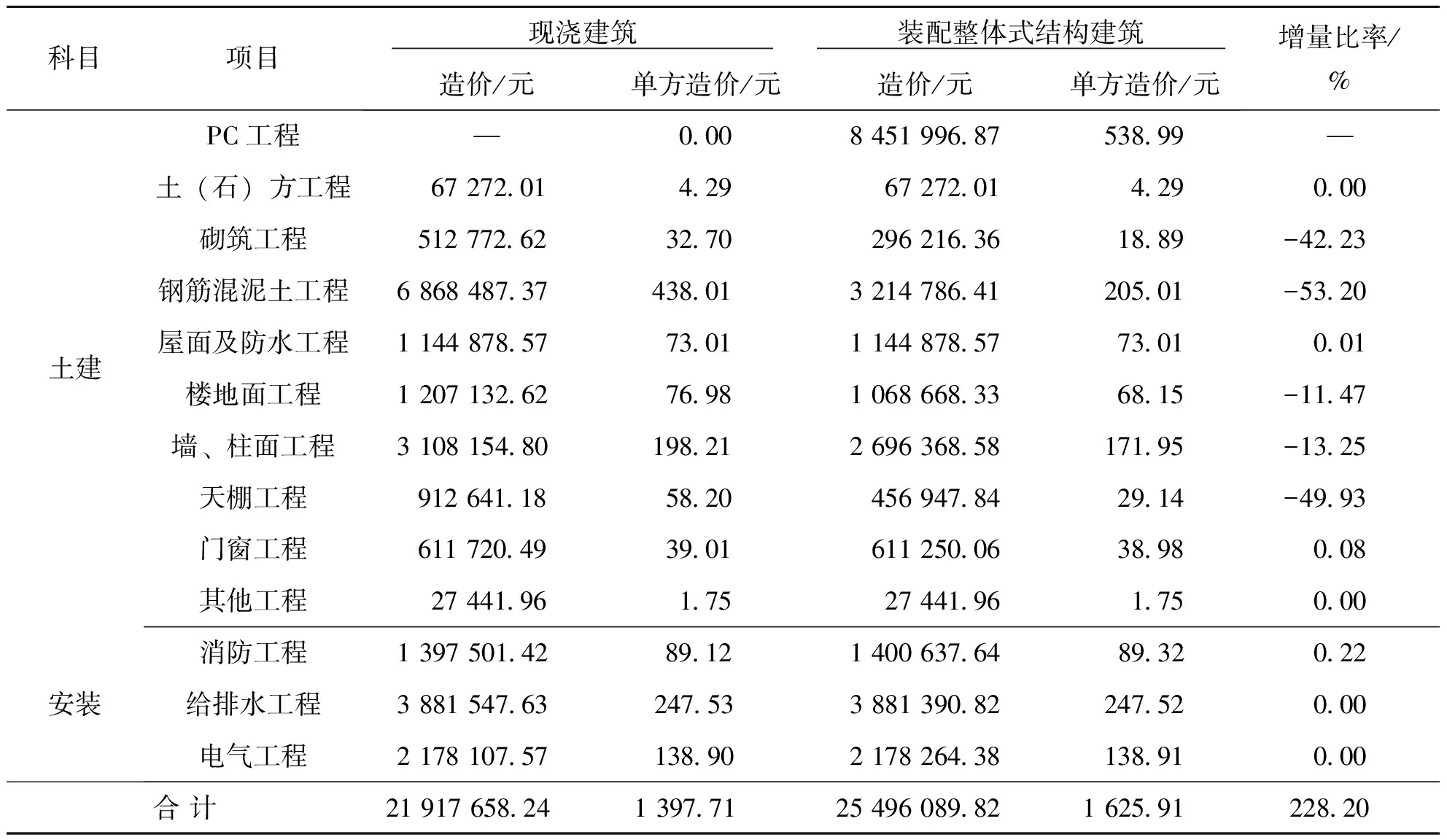

① 分部分项费用差异分析(表1)。由表1可见:装配整体式结构建筑比现浇混凝土建筑分部工程费高 3 578 431.58 元,单方造价高228.20元/m2;PC构件费占装配式建筑建安工程费33.11%,是增量的主要因素,减量部分分别为砌筑工程、已预制的钢筋混凝土费以及天棚工程中已在预制厂完成的装修部分(如抹灰等)费用。

人工费因工厂化加工、现场机械化装配减少了现场用工量和劳动力费用,增加了现场机械费,装配式结构建筑因按规范要求增加了叠合结构厚度(高度)、结合材料而增加了材料费,装配整体式建筑与现浇建筑人工、材料、机械费用对比如表2所示。

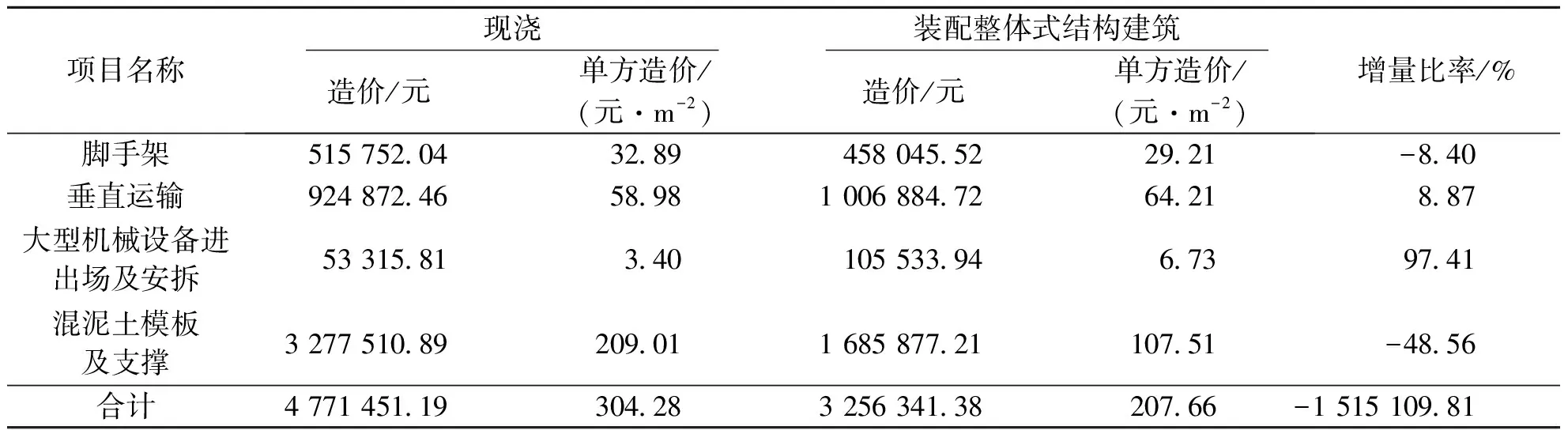

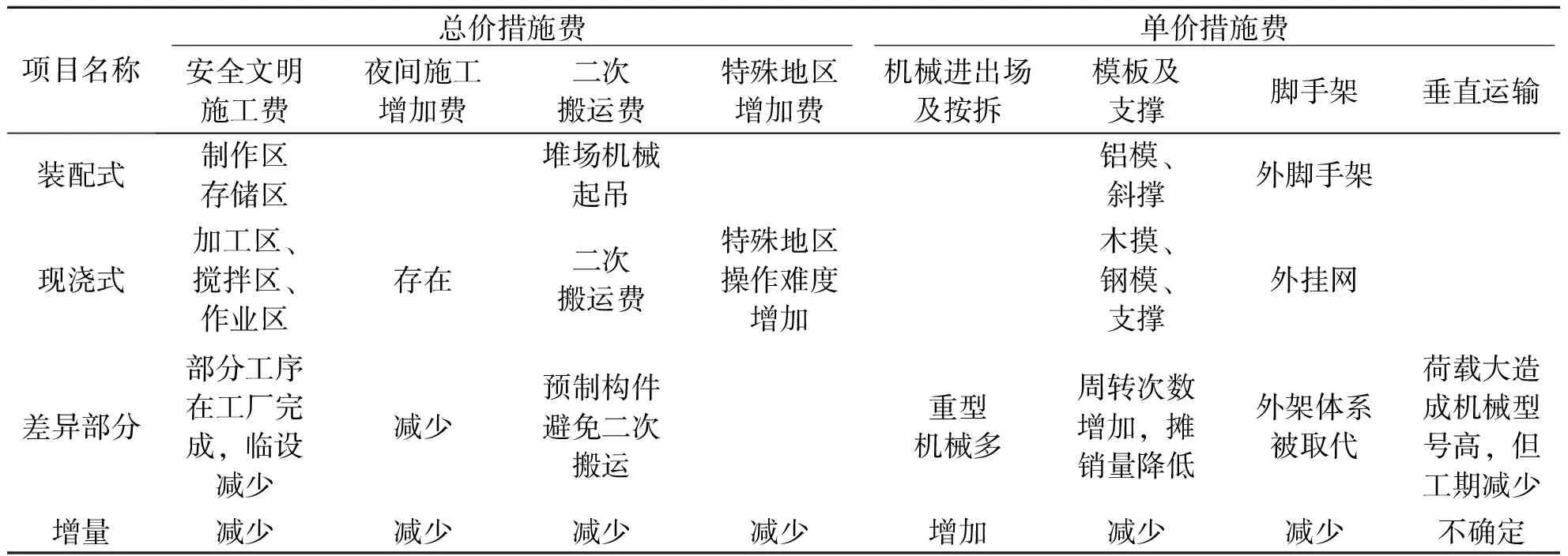

②施工措施费用差异分析。2种建造模式措施项目费计算有差异,因为装配式建筑主要构件是在工厂加工,所以要减去预制部分的砌筑工程、已预制的钢筋混凝土费的脚手架、模板费和混凝土养护费用,所以采用装配式建造现场措施费减少,见表3、4。

装配整体式结构建筑比现浇建筑单价措施项目造价减少 1 515 109.81 元。

表1 装配整体式结构建筑与现浇建筑分部工程费用对比Tab.1 Cost comparison of subproject between assembled integral structure and cast-in-place building

表2 装配整体式结构建筑与现浇混凝土建筑人工费、材料费、机械费对比Tab.2 Comparison of labor cost, material cost and machinery cost between assembly integral structure building and cast-in-place concrete building

表3 装配整体式结构建筑与现浇建筑单价措施项目造价对比Tab.3 Project cost comparison of unit price measures for assembly and cast-in-place construction

表4 装配整体式结构建筑与现浇建筑主要措施项目对比Tab.4 Comparison of main measures of assembly and cast-in-place building

目前,装配整体式结构建筑总价措施费还没有适用的计价费率,很难定量计算准确的数值,但理论上费用是降低了。

③间接费差异分析。装配式建筑管理费、利润增量=[(2 477 303.34-3 369 715.88)+(1 828 104.97-1 062 729.32)×8%]×(33%+20%)=-440 526.90 元。

④规费差异分析。装配式建筑规费增量=(2 477 303.34-3 369 715.88)×27%=-240 951.39 元。

⑤税金差异性分析。装配整体式结构建筑税金计算较现浇建筑复杂,主要是由于税金组成不同造成的:装配整体式结构建筑预制环节按制造业计税,现场现浇、安装部分按建筑业计税(等同现浇),造成税金增加有3个方面因素:制造业综合税率高、制造成本高(PC构件价格高、一体化装修成本增加)、摊销高(如果要建预制厂,土地费用高摊销大,没有进项税可以抵扣,还要缴纳土地使用税、房产税),综合税金成本增加5%~8%[2]。取平均值6.5%计算增量:

装配式建筑税金增量=(3 578 431.58-440 526.90-240 951.39-1 515 109.81)×6.5%=1 381 843.48×6.5%=89 819.83 元,税金单方造价增量5.73元/m2。

现浇建筑建安造价为[21 917 658.24+4 771 451.19+(3 369 715.88+1 062 729.32×8%)×53%+3 369 715.88×27%]×1.065=31 342 888.08 元,单方造价 1 998.77 元/m2,装配整体式结构建筑建安工程造价为 2 092.62 元/m2。

装配整体式结构建筑较现浇建筑建安工程造价上升 1 471 663.31 元,单方造价上升93.85元/m2。

3.1.2 使用阶段经济效益定量分析

使用阶段经济效益主要是指装配整体式结构建筑比现浇成本低带来的经济效益增量。成本主要为3个方面:能耗成本、大修成本和日常维护成本。装配建筑大部分部品部件在工厂制造,全装修统一采购材料和施工,性能保障度提高会减少大修次数和维护成本,见表5。

3.1.3 回收期经济效益定量分析

1)拆除费用C4。钢筋混凝土建筑物的拆除成本一般按照建设期成本的10%计算[4]。现浇建筑:1 998.77×10%=199.88元/m2;装配整体式结构建筑:2 092.62×10%=209.26元/m2。

2)残值回收C5。不同结构残值回收率不同,一般取5%,产业化住宅残值计算在国外发达国家取10%[4]。现浇式:1 998.77×5%=99.94元/m2;装配整体式结构建筑:2 092.62×10%=209.26元/m2。

3.1.4 全寿命期经济效益定量分析

1)不考虑资金时间价值,装配整体式结构建筑比现浇建筑经济效益下降:

(209.26-99.94)-93.85 -(-82.2)-(209.26-199.88)=109.32-93.85+82.20-9.38=88.29元/m2。

表5 装配整体式结构建筑与传统建筑使用成本对比Tab.5 Comparison of the use cost between assembled buildings and traditional buildings

2)考虑资金时间价值,基准收益率按8%计算,使用费用和回收期费用为:

NPV=(C1+C3)×(P/A,8%,50)+C8×[(P/F,8%,8)+(P/F,8%,16)+(P/F,8%,32)+(P/F,8%,40)+(P/F,8%,48)]+C6× (P/F,8%,20)+C7×(P/F,8%,40)+(C4-C5)×(P/F,8%,50)

装配整体式结构建筑使用费用和回收期费用:

(13.56+40)×12.233 5+3.8×(0.540 3+0.291 9+0.157 7+0.085 2+0.046 0+0.024 9)+15.4×0.214 5+30.8×0.046 0+(209.26-209.26)×0.021 3=664.30元/m2;

现浇式使用费用和回收期费用:

(22.56+65)×12.233 5+5.7×(0.540 3+0.291 9+0.157 7+0.085 2+0.046 0+0.024 9)+30.8×0.214 5+61.7×0.046 0+(199.88-99.94)×0.021 3=1 089.27 元/m2。

考虑资金时间价值,装配整体式结构建筑比现浇建筑全寿命期经济效益下降:(1 089.27-664.3-93.85)=331.12元/m2

3)考虑资金时间价值的全寿命期成本、经济成本模型为:

LCC= LCC1+ LCC2+ LCC3+ LCC4

(1)

LCC为全寿命期成本现值:LCC1为生命期经济成本的折现值,LCC2为生命期环境成本的折现值,LCC3为生命期社会成本的折现值,LCC4为生命期管理成本的折现值。

(2)

LCC1为全寿命期经济成本的折现值:其中C建为建造成本折现值,A为年运营费用(使用成本),PVSUM为年金现值系数,B为拆除成本,C为回收残值,PVC为现值系数。LCC2、LCC3、LCC4见后面分析。

3.2 环境效益定量分析(LCC2)

3.2.1 资源节约效益定量分析

以上节案例中的第三层叠合板为例,叠合板由桁架钢筋混凝土预制底板及现浇钢筋混凝土叠合层共同组成,叠合板预制厚度60 mm+现浇厚度80 mm,办公楼第三层叠合板面积 3 874.92 m2,共有324块叠合板,板顶X方向φ8@160,Y方向为φ8@200贯通筋;混泥土C35,共有U10预埋件 1 295 个,预制部分φ6.5钢筋 7.23 t,φ8钢筋 12.87 t ,φ12钢筋 6.32 t ;现浇部分使用HRB400φ8带肋钢筋 14.02 t,φ12钢筋 0.03 t。如果按现浇方式建造,楼板厚度为 140 mm,商品混凝土C35,钢筋工程量为φ20钢筋 9.60 t,φ10钢筋 28.65 t,φ12钢筋 25.18 t;石灰砂浆抹灰天棚 9 mm 厚(2 mm 厚1∶2.5纸筋灰罩面,7 mm 1∶0.3∶3混合砂浆打底)。运用《装配式建筑工程消耗量定额》TY01-01(01)—2016和《房屋建筑与装饰工程消耗量定额》TY01-31—2015, 进行资源消耗分析见表6。

表6 单位面积叠合板与现浇板主要材料指标对比Tab.6 Comparison of main material indexes between laminated plate and cast-in-place plate per unit area

叠合板施工分预制底板的安装、后浇叠合层施工2个阶段。施工流程为:在下层板面编号→复核标高、弹线→安装预制底板支架→起吊预制底板→就位、核对、调整方向→安放到位→解开吊钩→实施下一片底板吊装(直至全部安装完成)→楼层梁钢筋绑扎→管线连接、预埋→预制底板预留钢筋连接、构造钢筋安装→楼板上层钢筋网片安装→检验批验收和楼板钢筋隐蔽验收→墙、柱、梁、现浇叠合层混凝土浇筑→混凝土养护。

预制板可以做现浇板的底模,所以节省了底模板和预制板底面抹灰工程量和用水量。

3.2.2 能源节约效益定量分析

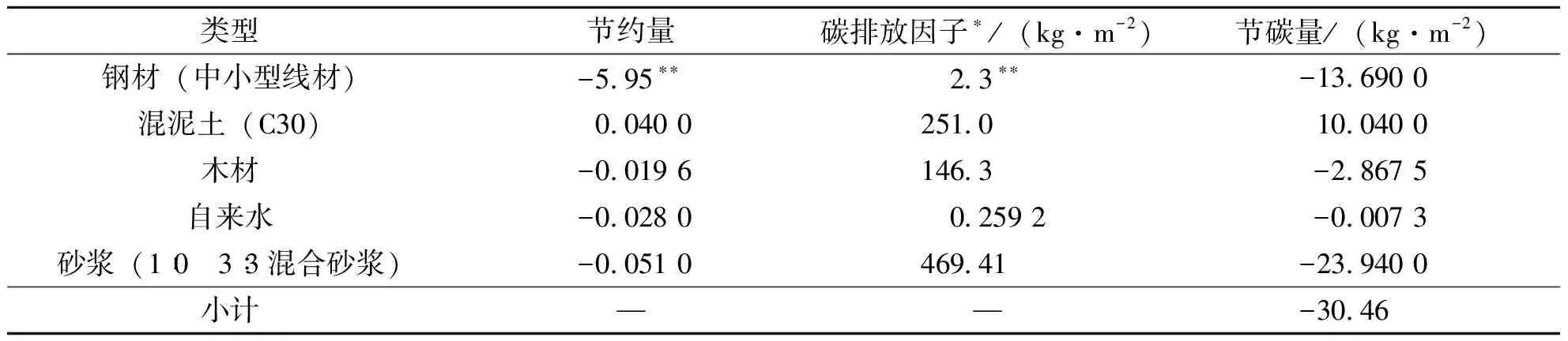

由表6对比得出,采用叠合楼板较现浇楼板增加C35混凝土用量 0.04 m3/m2,减少砂浆用量-0.051 m3/m2,减少钢筋用量-5.95 kg/m2,由此进行上节案例中的第三层叠合板能源节约效益分析,装配整体式结构建筑节电量为 3 717.37 kWh,见表7。

表7 能源节约效益分析Tab.7 Energy saving benefit analysis

3.2.3 碳排放效益定量分析

结合涉及2种建造方式的碳排放差异和清华大学高源雪[4]、东南大学崔鹏[5]研究的相关碳排放因子进行整理得到碳排放因子清单,见表8。

表8 单位面积叠合板与现浇板碳排放量对比Tab.8 Carbon emission comparison of laminated slab and cast-in-situ slab perunit area

办公楼第三层叠合板面积 3 874.92 m2,该建筑每平米减少碳排放量为:3 874.92×4×30.46÷15 681.12 m2=30.02 kg/m2。整栋建筑减少碳排放量 477.65 t。按照国际排放交易委员会(IETA)发布的最新年度调查显示,2013—2020年间,碳排放交易的平均价格为10.79欧元/t,按照欧元对人民币汇率7.65元,计算得出建设期可以节约 222 499.45 元,可见装配式建筑环境效益十分显著。张晓丹[4]研究也认为建筑生产过程碳排放量占17.72%。

3.2.4 降噪降尘效益分析

王广明等[7]选择了若干现浇现场和装配式现场的测点对噪音进行测量,得出装配式建筑施工阶段所有测点噪音值均小于标准值 70 Db;而现浇建筑19.45%的测点值大于标准值 70 Db。在噪音控制方面,装配式优于现浇方式。

3.3 社会效益定性分析(LCC3)

郑亚迪[8]认为装配式建筑对社会效益的影响具体体现在对国民经济生活、国经济、相关利益群体影响几个方面:对国民经济生活的影响体现在居民的收入分配效益;对国民经济的影响体现在对GDP的贡献率;对相关利益群体的影响主要体现在对产业链的推动上。

装配式建筑市场空间增长率大,对行业和相关上下游产业链的带动也强,社会效益好。

3.4 其他效益定性分析(LCC4)

装配整体式建造方式与先进的管理模式结合,有利于提高效率、信息化、产业化程度,使建筑也能像制造业一样加工生产,改善产品性能和舒适度,促进建筑业可持续化发展。

4 结 论

本文先采用对比分析、定量分析方法将我国目前采用最多的两种建造方式现浇式和装配式建筑进行建造期、使用期、回收期经济效益计算,得出装配式建筑建造成本高于现浇建筑建造成本,主要增量因素为 PC 构件费用、现场安装机械费用、税金,装配整体式建筑使用成本低于现浇建筑建造成本,回收残值高于现浇建筑建造成本,全寿命期成本低于现浇建筑,经济性优于现浇建筑;装配装配式建筑环境效益显著,采用装配干法施工,减少了湿作业的工作量,节能减排,本文以建造期碳排放量减少定量计算了增量效益,提高明显;装配式建筑节约劳动力成本也非常明显,在本文分析的案例中,人工费较现浇建筑节约26.48%,标准化设计、工厂化制造的一体化特点使装配式建筑在质量、工期、管理等方面更有优势,更适宜与运用信息化平台结合,实现建筑业工业化和可持续发展,社会效益明显。综上所述,装配式建筑全寿命的综合效益优于传统的现浇建筑。

猜你喜欢

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年18期)2022-09-22

建材发展导向(2022年12期)2022-08-19

建材发展导向(2022年10期)2022-07-28

交通科技与管理(2022年8期)2022-05-07

建材发展导向(2022年3期)2022-04-19

建材发展导向(2022年2期)2022-03-08

建材发展导向(2021年20期)2021-11-20

建材发展导向(2021年20期)2021-11-20

科学家(2021年24期)2021-04-25