浅议我国碳排放权初始配额分配机制

2022-06-19 07:06田晓丽侯忠男

时代金融 2022年6期

田晓丽 侯忠男

随着全球变暖的不断加剧,减少二氧化碳的排放量是保护环境的重要措施和手段。本文借鉴欧美国家碳排放分配权的成功经验,结合我国近8年来控制二氧化碳排放的有益探索,分析了我国碳排放机制存在的问题,提出了加强碳排放总额顶层设计,实现碳排放总额控制;充分利用金融市场推进碳市场的融资渠道等措施,为我国碳排放权初始配额分配机制提供了可操作的方式和方法。

2021年我国碳排放总额接近120亿吨,占世界碳排放总量33%左右,二氧化碳排放总量超过美国、欧洲和日本的总和。如何通过碳配额总量的合理分配降低二氧化碳的排放量起到保护环境的作用,具有重要的现实意义。通过碳排放总量的合理分配可以推动我国企业由高污染的发展方式向低碳绿色发展方式转变,更好的促进我国经济的高质量发展。

一、碳配额分配机制的含义及国内外碳配额市场发展现状

(一)碳配额分配机制的含义

1968年美国经济学家戴维斯提出了碳排放权的概念主要是用于解决在经济发展中造成的污染物排放问题,在1997年日本京都召开的联合国气候大会上对碳排放权的分配又进行了深化。世界各国对于碳排放权的分配主要有两种方式:碳排放权的免费分配和碳排放权的有偿分配,其中免费分配方式在实际中主要有祖父法分配法和基准法两种,而有偿分配方式主要是通过拍卖法进行的。

(二)国内外碳配额市场发展状况

世界各国都在碳交易体系的建立上进行努力,欧洲国家自2005年开始进行碳排放交易体系的探索,在2005年-2007年由于缺乏排放数据,排放总量上限根据估计值设定为20.58亿吨,分配几乎免费,有偿拍卖的配额比例仅占5%,而到2021年碳排放上限下降至15.71亿吨,有偿拍卖的比例上升至57%,并预计到2027年将实现碳配额全部进行拍卖。覆盖的范围也由最初的电力、能源密集型企业扩展到现在的航空、航海等领域,建立MSR市场稳定储备机制,稳定调节碳配额盈余和交易额。

我国碳配额初始分配方法自2013年以来一直采用免费分配方式下的基准线法,只有某些特定行业,如热电联产,在实际碳配额的分配过程中,仍然采用的是碳强度法。同时,从2013年开始我国就借鉴欧洲国家在碳配额交易体系的经验,逐渐建立了北京、上海、湖北等交易所,并于2021年7月16日建立全国碳市场,初始纳入发电行业2225家,排放总量超过40亿吨。截至2021年12月31日,全国碳配额交易市场达成交易总量1.79亿吨,总金额达到76亿元。

二、碳配额对碳市场金融产品风险和收益的影响

(一)碳配额对碳市场金融产品风险的影响

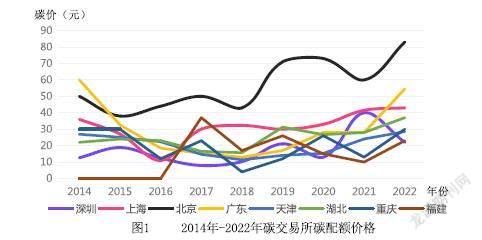

我国碳配额市场起步较晚,目前各个试点交易所碳配额存在不同质、不能跨区域交易、市场流动性不足等问题,同时不同地区经济发展的水平和产业结构存在差异。通过图,我们可知不同交易所内的碳配额产品的价格存在很大差异,在2022年1月初,北京碳交易所每吨碳配额均价为80元,而福建交易所每吨碳配额均价仅为20元。碳配额价格波动过大,导致以碳配额为基准的金融产品的价格发生剧烈变动,使碳金融产品的投资者存在发生较大损失的可能,可能会造成市场的参与者减少,最终对碳配额金融产品的发展造成不良影响。

(二)碳配额对碳市场金融产品收益的影响

碳配额市场对碳金融产品的收益会产生一定程度的影响。我国建立碳配额市场的目标是为了推动企业技术革新和我国低碳绿色经济的发展。虽然截至2021年6月,我国金融机构和企业累计发行的绿色债券规模达 1.6 万亿,我国含 ESG 主题概念类基金和使用 ESG 投资策略构成投资组合的基金约 270 多只,存续规模约 3000 亿元。但企业技术革新和低碳经济的发展需要较长时间,决定碳配额金融产品需要较长的存续时间,在通货膨胀和机会成本的作用下,会对碳配额金融产品的投资收益产生影响。我国每吨碳配额的价格在2021年8月仅为45.35人民币,同期欧盟每吨碳配额价格为460元人民币,以碳配额为基础的金融产品的价格会较低,导致碳配额金融产品的绝对收益相对较低,同时我国碳配额金融产品起步晚与发展不充分,风险与其他行业相比偏高,使碳配额金融产品单位风险下相对收益较低。

三、我国碳排放分配体系存在的问题

(一)碳配额约束导致碳金融市场产品收益和风险波动大

从2013年开始,我国开始运行北京、天津、重庆、湖北等8家碳交易所,其中碳交易品种包括碳配额和CCER,碳排放权配额交易占据重要地位,然而碳配额不能在全国范围内进行交易,各个碳交易所不能進行联动导致整个碳交易市场流动性较差,资金也被局限在该地进行流动,资源也很难进行全局调配。当每个碳交易所在其区域内的碳配额需求不存在差异选择且产品又较少时,如果发生大规模的价格波动,企业和金融机构没有足够的产品来规避当前状态下遇到的风险,那么可能会给企业带来亏损。同时,我国碳价水平长期处于低位,2022年1月欧盟每吨碳价格为460元人民币,而同期我国每吨碳价格为45.35元人民币,差距接近10倍,价低和波动的碳价将导致企业在发行碳债券和进行融资的时候所能筹集到的资本较低,直接提高企业的单位资金融资成本。金融机构通过金融产品在对碳市场进行投资时也会面临更大的金融风险和收益过低的状况,导致金融企业市场参与度较差。

(二)碳排放初始分配市场的分配制度不完善

碳排放权配额是一种具有稀缺性的特殊产品,受限于我国碳市场配额交易制度起步较晚与规章制度不完善,导致在当前碳配额交易制度下,碳配额一般是由我国特定的政府部门按照一种标准进行碳配额的发放,可能会导致碳配额的需求、供给和价格相互难以形成一种市场传导机制,也会造成政府主导的碳配额的分配过程可能受到干扰,都在一定程度上可能影响碳配额的分配方案。在传统历史分配方法下,不同行业不同企业的标准可能存在较大的差异,可能使分配结果不公平。同时在全球新冠肺炎疫情下,大宗商品价格不断上涨,2021年CECI5500大卡动力煤指数均价同比上涨81.3%达到1044元/吨,造成2021年A股18家发电企业亏损超过460亿,而我国碳配额市场的主体为电力企业,在碳配额拍卖法下,也会在一定程度上影响企业的生产经营状况。

(三)碳配额分配地区不均衡

我国的碳排放配额存在明显的地区差异,煤炭在我国的能源结构中占比超60%,碳排放权的额度主要集中在四川、河南等二氧化碳排放比较少的地区,而重工业或者资源较为集中山西、山东、河北等地区碳排放额度较少,在重化工业较为发达的地区碳排放权的过少会导致出现较大的碳额缺口,在煤炭价格较高的状态下,仍然需要较多的资金在碳市场购买碳配额,给电力企业造成了很大的负担,从而在一定程度上也不利于电力企业投入更多资金在改进生产工艺上,最终影响低碳经济的发展。

(四)缺乏成熟的碳排放核算方法

碳排放总额能否精准计算是进行碳排放权配额发放的基础性工作,然而当前状态下我国的核算体系不能够适应我国碳配额市场的发展,并且由于各省之间实际存在的差距和行业之间技术标准的革新等问题,导致统计的标准和碳排放的系数不统一,造成在不同省份和行业之间碳排放统计之间存在差异,严重限制了碳排放权配额的公平合理分配,最终影响我国碳配额市场的发展。

(五)碳配额总额顶层设置不完善

碳排放总额顶层规划关系到碳配额市场是否能够顺利运行,在实际碳配额的总额设定时需要考虑当前经济、未来经济增长速度、各个行业发展状况,需要设置的不同变量过多。为了促进经济发展的角度,经常导致碳排放总额设定过高,造成碳价格长期处于低位,从长期看,不利于全国碳市场的建设和低碳绿色经济的发展。

四、我国碳配额市场发展的建议

(一)加强金融与碳配额市场协同,拓宽碳配额融资渠道

通过允许碳配额在不同区域内的交易和流动,能够极大的增强碳配额市场的流动性。目前我国不同碳交易所交易的碳配额产品规格不同,导致我国的碳配额在全国范围内交易仍然有着非常大的困难,市场被严重的割裂和交易的资金无法实现在全国范围内流动。同时我国的碳配额交易仅限制于电力企业,导致碳配额需求和供给方面区别较小,无法推动整个碳配额市场更加活跃。因此,我们要根据各地的碳配额市场发展状况,创新出一些能够在全国范围内交易的碳配额产品,从而推动碳配额能够在更大区域进行交易,这将极大的推动碳配额市场的流动性和增强其有效性,有利于碳配额在全国范围内的优化配置与稳定碳价,同时大力开展EDG风险管理工作,加强金融机构等市场主体对于碳配额为基础的金融产品的支持,加快我国碳配额体系建设的市场化进程。

(二)增强分配方式可调性,适应市场发展需要

不同的分配方法有其适用的条件和经济环境,其中祖父法是对企业的历史数据进行核算,在理论上不会给企业的实际生产经营造成很大的负面影响,因此祖父法在推行中的阻力较小。基准法能考虑先前排放的数据,又能够充分考虑新进企业的实际需求,还能在一定程度上推进企业的技术创新,但是也需要看到的是基准法在实际运行的过程中,在行业基准的确定上,对政府部门提出了很大的挑战。拍卖法是根据碳排放实际状况,政府在特定时间举办配额的拍卖,通过不同企业的竞拍方式获得碳排放配额的方法,能够更好的通过碳排放权的拍卖达到有效配置资源的目的。要充分认识到不同的碳排放权初始分配方法的特点,我们要针对不同的情况,分阶段和分步骤实施更加符合我国目前碳市场发展状况,探索更加适合我国碳排放权分配制度,从而更好的促进我国碳排放市场的发展。

(三)推动区域间碳配额优化,促进整体经济发展

目前,我国的第二产业占比仍然超过50%,存在大量能源消耗和碳排放。预计到2035年,我国重化工业为代表的第二产业的增加值在整体经济总量中的比值将会下降至25%,以服务业为代表的增加值将达到60%,逐步达到世界制造业较为发达的国家水平。碳排放额度是一种稀缺的资源,通过碳排放权的初始分配能够起到调整经济和产业结构的作用,我们要通过碳配额和经济结构的相互作用,缩小区域之间发展的差距。通过碳排放权的初始配额的调整使得资本和不同地区的劳动力流向经济较为落后的地区,从而推动产业结构向经济落后地区转移,最终推动该地区的经济发展。

(四)完善碳排放核算体系,提升碳配额分配准确性

碳排放总量能否精准计算是进行碳排放权配额发放的基础性工作。在未来,要不断的深化和改进政策性文件的环境适应性,加强我国在实际碳排放额核算过程中的科学性、可操作性和推广性,为不同省份的编制适合当地的碳排放清单提供指导。另一方面,要加强对钢铁、水泥、化工、发电与玻璃等重点行业的监管力度,针对不同行业制定较为明确的行业排放规定和办法,也要具体细化不同行业的计算方法和碳排放系数等,从而为企业降低碳排放总量和建立统一的碳排放体系提供足够的技术支撑。

(五)加强碳排放总额顶层设计,实现碳排放总额控制

对碳排放总量的设定是科学实施碳排放初始配额的重要环节。碳排放总量的合理测算需要对历史碳排放数据和未来经济预测值进行权重评估,只有充分考虑多方面因素,才能形成一个在政治、经济和社会上都可行的方案,促进碳减排绿色经济的实施。在进行碳排放总额设定的过程中,我们要避免设置的碳排放总额过高,导致碳配额价格过低不利于碳排放总量的控制,也要结合我国碳市场的实际情况,在碳排放强度上对碳排放总额进行相对控制,防止由于碳排放总额设定不合理影响经济的增长速度。

参考文献:

[1]Li, Y., Li, Z., Jiang, J. et al. Coping with the liquidity crisis: a new dynamic quota readjustment scheme for carbon markets. Environ Geochem Health (2022).

[2]Xu, L., Wang, Y. Empirical estimation and analysis of total carbon emission quota based on carbon transfer–embedded import and export trade. Environ Sci Pollut Res (2022).

[3]張富利.公平视域下我国碳排放配额的初始分配[J].华侨大学学报(哲学社会科学版),2020,(05):65-78.

[4]严成樑,李涛,兰伟.金融发展、创新与二氧化碳排放[J].金融研究,2016(01):14-30.

[5]朱东波,任力,刘玉.中国金融包容性发展、经济增长与碳排放[J].中国人口·资源与环境,2018,28(02):66-76.

作者单位:田晓丽,河北金融学院,硕士研究生,教授;侯忠男,河北金融学院。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

铁道通信信号(2020年9期)2020-02-06

当代水产(2019年5期)2019-07-25

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

经济技术协作信息(2018年30期)2018-11-22

中国工程咨询(2016年5期)2016-02-14