东道国营商环境对中国对外直接投资的影响研究

2022-06-18 05:19:32康婕姜帆田少卿

中国注册会计师 2022年6期

| 康婕 姜帆 田少卿

一、引言

全球经济格局正发生着重大的变化,以美欧为主导的发达经济体经济增长速度逐步放缓,以日韩为主导的发达经济体正进行产业结构的调整升级,发展中国家成为当前全球经济增长的中坚力量。为顺应经济全球化趋势,中国积极开展对外直接投资,解决30年经济高速发展产生的历史遗留问题,大力推进对外直接投资与引进外资协调发展,更大程度融入世界经济。“一带一路”倡议自2013年提出到现在,已成为中国发展的重要方略。“一带一路”是中国对外开放的重要环节,是各国合作发展的有效渠道,为国家及区域间搭建新的合作空间。“一带一路”为世界经济格局带来崭新的变化,为国际贸易和投资提供了不同的渠道,同时刺激世界经济发展,给我国的经济增长带来了新的机遇。

中国对“一带一路”沿线国家对外直接投资规模的日益增长引起了学者们的广泛关注,中国对外投资需面对不同的东道国,而这些东道国之间的营商环境均存在差异,因此“一带一路”沿线国家营商环境对中国对外直接投资(OFDI)的影响成为学者们的重点研究领域。良好的营商环境是一个国家或地区经济软实力的重要体现,有利于降低企业经营成本和构建市场化经济。基于此,本文以“一带一路”沿线89个国家为研究对象,以中国对外直接投资规模为被解释变量,营商环境总体情况为解释变量,采用固定效应模型实证研究东道国营商环境对中国对外直接投资的影响。本文的研究可以直观地展示“一带一路”沿线国家营商环境及其子类指标对中国OFDI的影响,为中国政府制定对外投资政策提供可靠依据,为中国企业对外投资提供指引。

二、文献综述

东道国营商环境是影响中国对外直接投资的重要因素之一,良好的营商环境能吸引优质的外商投资。Jayasuriya D(2011)研究认为营商环境排名会影响外商直接投资,使用世界银行营商便利度排名来衡量企业在东道国经营所需的时间和成本,通过实证研究得出东道国优化营商环境有助于吸引外商直接投资。Corcoran A, Gillanders R(2015)研究认为契约环境的改善能够降低违约风险,东道国完善的投资保护制度能够有效地保护投资者的合法权益,增强企业投资者的信心。张龑、孙浦阳(2016)研究认为东道国对知识产权的保护能促使跨国企业引进更先进的技术,进而通过技术外溢促进东道国社会福利最大化。朱婕和任荣明 (2018) 研究表明,中国企业更偏向于在制度环境较好的国家实施并购。王晓颖 (2018)研究表明,东道国宏观制度禀赋对中国对外直接投资有显著正向影响,微观制度禀赋对中国对外直接投资有显著负向影响。杨亚平、李腾腾(2018)研究表明,中国企业倾向于在营商环境更好的国家投资。周超、刘夏和辜转(2017)研究表明,东道国营商环境对促进中国对外直接投资有显著正向影响,执行合同、跨境贸易、办理破产与中国对外直接投资有显著负向影响。邓力平、邓望远(2019)在原始投资引力模型基础上,结合理论假设扩展解释变量,将东道国的税收营商环境指标纳入投资引力模型,采用面板数据模型进行实证研究,研究结果表明“一带一路”国家的纳税次数、总税率等税收营商环境指标对中国对外投资有显著影响。

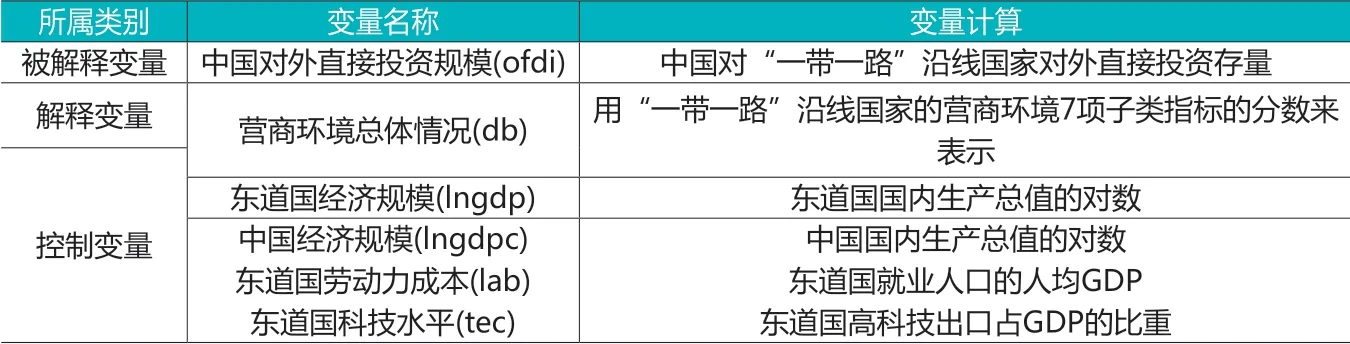

表1 变量选取与说明

表2 变量描述性统计

三、研究设计

(一)对象选取与数据来源

本文选取“一带一路”沿线国家为研究对象,样本时间区间选取2012-2020年。对外直接投资数据来源于2012-2020年度《中国对外直接投资统计公报》,营商环境分数来源于2012-2020年度《营商环境报告》。剔除数据严重缺失和营商环境总体得分为零的国家,最终选取“一带一路”沿线89个国家为研究样本。

(二)变量选取与说明

本文采用中国对外直接投资规模(ofdi)作为被解释变量,用中国对“一带一路”沿线国家对外直接投资存量来表示,将全部存量数据以对数形式处理以减少异方差。采用营商环境总体情况(db)作为解释变量,以“一带一路”沿线国家的营商环境7项子类指标的分数来表示,包括开办企业(com)、获得电力(ele)、登记财产(pro)、纳税(tax)、跨境贸易(tra)、执行合同(con)、办理破产(ban),涵盖了企业在东道国开办、经营整个过程中所面临的制度监管。本文将东道国经济规模(lngdp)、中国经济规模(lngdpc)、东道国劳动力成本(lab)和东道国科技水平(tec)作为控制变量,具体如表1所示。

(三)模型设计

本文在投资引力模型的基础上,将营商环境总体情况以其子类指标作为解释变量加入到模型,沿用引力模型的控制变量,研究“一带一路”沿线国家营商环境对中国对外直接投资的影响,本文的模型设定如下:

其中i表示“一带一路”沿线国家,t 表示年份,u为随机扰动项。

四、实证结果与分析

(一)描述性统计分析

面板模型能够有效处理数据量大的样本,全样本中的国家数量比年份的数量多,即N>T,因此全样本是短面板,表2是模型所有变量的描述性统计分析。中国对外直接投资规模(ofdi)最小值为3,最大值为15.43,均值为9.531,说明我国企业对外直接投资分布差异较大。营商环境总体情况(db)最小值为28.13,最大值为87.2,均值为61.074,说明东道国营商环境差异较大,总体来说营商环境一般,这也部分说明我国企业对外直接投资规模与东道国营商环境有很大关系。

(二)全样本回归结果分析

本文采用stata对选取短面板进行数据处理,通过F检验验证模型是否存在个体效应,F检验显著性P值显示为0.000,拒绝原假设,说明模型存在个体效应。通过hausman检验,显著性P值显示为0.000,拒绝原假设,说明模型具有时间效应,因此选用固定效应模型作为本文的实证模型。固定效应模型的回归结果如表3所示,解释变量有5个子类指标显著,分别为获得电力(ele)、登记财产(pro)、纳税(tax)、执行合同(con)、办理破产(ban)。

营商环境总体情况(db)回归系数为-0.0453,表明营商环境总体情况与中国OFDI在1%的水平下显著负相关。与预期结果不同的原因可能是中国对“一带一路”沿线国家进行投资主要是基于当地丰富的自然资源,东道国的营商环境总体情况越不理想,对中国企业进入东道国的门槛越低,越容易获得资源,也有可能是由于营商环境便利,企业之间的竞争更为激烈,对部分不具有成熟技术和管理经验的中国企业难以立足。

获得电力( e l e ) 回归系数为-0.0101,表明获得电力在10%的水平下与中国OFDI显著负相关。东道国获得电力反映企业在东道国开展商业活动获得电力供应的难易程度,获得电力越难,越容易吸引中国企业到东道国投资。登记财产(pro)回归系数为0.0108,表明登记财产与中国OFDI在5%的水平下显著正相关。登记财产涵盖了企业在东道国进行相关资产活动所花费的时间成本和缴纳费用,以及进行财产登记所需的法定程序。纳税(tax)和执行合同(con)的回归系数均为0.0223,表明纳税和执行合同在1%的水平下与中国OFDI显著正相关。东道国优化纳税相关规定,能够吸引中国企业到东道国投资。东道国有完善的合同机制,能够快速有效地处理事端,有利于企业后续经营活动。办理破产(ban)回归系数为0.029,表明办理破产在1%水平下与中国OFDI显著正相关。

“一带一路”沿线国家的经济规模(lngdp)、劳动力成本(lab)和科技水平(tec)对中国OFDI影响不显著,中国经济规模(lngdpc)在1%的水平下与中国OFDI显著正相关。

表3 全样本固定效应模型回归结果

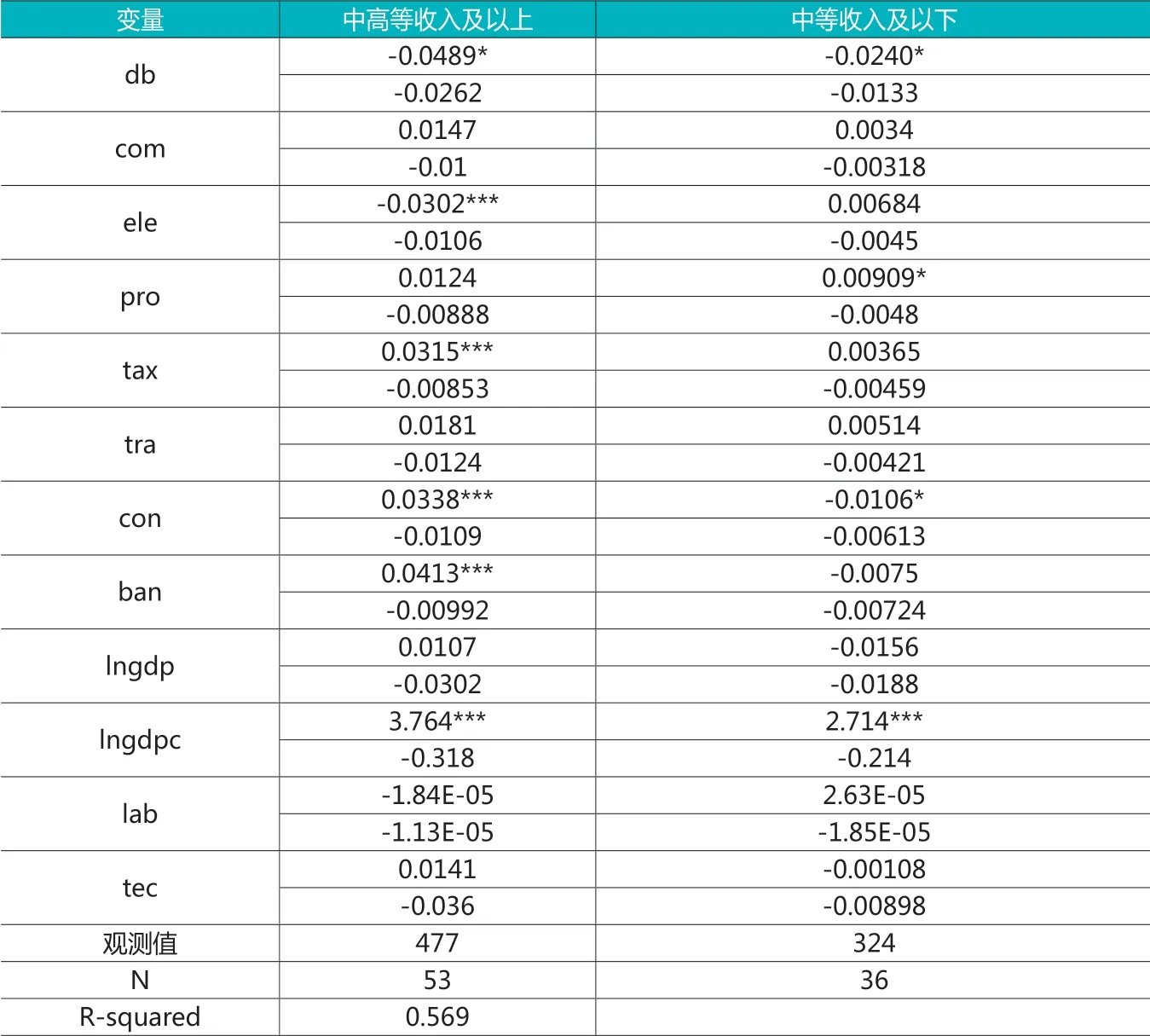

(三)分样本回归结果分析

“一带一路”沿线国家的经济、文化和政治等方面均存在差异,影响中国 OFDI 的因素也不同。本文根据世界银行对国家收入的分类,将高收入和中高等收入分到一组,命名为中高等收入及以上组,将中等收入、中低收入和低收入列入另一组,命名为中等收入及以下组。中高等收入及以上组有53个国家,占全样本国家的59.6%,中等收入及以下组有36个国家,占全样本国家的40.4%。将两组分样本数据通过hausman检验,中高等收入及以上组的显著性P值显示为0.000,拒绝原假设,有个体效应,因此该组分样本选择固定效应模型;而中等收入及以下组的F值显示为0.000,P值为0.0584,因此该组分样本采取随机效应模型,表4为分样本的回归分析结果。

两组分样本的东道国营商环境总体情况均在10%的水平下与中国OFDI显著负相关,而中高等收入及以上组的回归系数绝对值大于中等收入及以下组,说明营商环境对中国对中高等收入及以上组的国家投资影响更大。中高等收入及以上组获得电力(ele)与全样本回归结果相比,具有更显著的负相关关系,而对中等收入及以下组影响不显著,表明东道国获得电力对中国对中高等收入及以上组的国家投资影响更大。两组分样本中登记财产(pro)与中国OFDI有正向影响,但全样本显著性水平更高。中高等收入及以上组样本中纳税(tax)、执行合同(con)、办理破产(ban)与全样本的显著性水平相同,均与中国OFDI正相关,但分样本的回归系数大于全样本。中等收入及以下组样本执行合同在10%的显著水平下与中国OFDI负相关,与全样本执行合同的影响作用相反。发达国家纳税、执行合同、办理破产的相关法律以及流程所花费的成本、时间一般优于发展中国家,东道国相关机制的完善促进中国OFDI。两组分样本中国经济规模(lngdpc)都在1%的显著性水平下与中国OFDI 有显著正相关关系,其他控制变量都与全样本中相似,对中国OFDI影响不显著。

五、结论与建议

本文基于世界银行营商环境总体情况及其7项子类指标数据,研究“一带一路”沿线国家营商环境对中国OFDI的影响。选取2012-2020年中国OFDI数据,采用固定效应模型研究东道国营商环境总体情况和子类指标对中国OFDI的影响,通过将“一带一路”沿线国家分为中高等收入及以上和中等收入及以下两组,得到两组分样本的回归结果,具体结论如下:(1)“一带一路”沿线国家营商环境总体情况与中国OFDI显著负相关。获得电力在10%的水平下与中国OFDI显著负相关,登记财产与中国OFDI在5%的水平下显著正相关,纳税和执行合同在1%的水平下与中国OFDI显著正相关,办理破产在1%水平下与中国OFDI显著正相关。(2)分样本中,中高等收入及以上组东道国营商环境总体情况、获得电力均与中国OFDI负相关,且回归系数绝对值比全样本大。纳税、执行合同、办理破产三个指标均与中国OFDI正相关。

表4 分样本回归结果

基于上述研究结论,本文分别从政府和企业层面提出如下建议:

政府层面:(1)政府应与“一带一路”沿线国家共建双边贸易平台,定时公布沿线东道国营商环境报告,适时调整双边协定并制定相关机制。与东道国建设双边贸易平台,方便国家之间的贸易来往,即时沟通商业活动的进程。政府应加强与东道国建立合作对话机制,积极完善东道国营商环境每项指标的具体数据,发布对企业有实质性帮助的“一带一路”沿线国家营商环境报告。政府应加强对中国OFDI监管,规范企业在东道国的投资行为,建立“一带一路”的国际争端解决机制,以利于项目的快速推进。(2)“一带一路”沿线国家硬件设施和制度环境均存在差异,企业仅依靠营商环境数据难以让企业做出正确的决策,政府应及时更新东道国信息系统。同时,政府应加强与“一带一路”国家文化交流,以利于我国企业更快地迎合当地市场需求。

企业层面:(1)企业需明确自身目标,结合企业经营状况,量身定制适合企业自身发展的投资战略。“一带一路”沿线国家营商环境总体情况参差不齐,企业在对东道国相关信息没有清晰认识的情况下进行投资,项目投资风险极高,不利于投资项目开展。因此企业可以设立专门收集东道国信息的部门,充分全面了解东道国关于外商投资的政策和法律。(2)企业建立完善的管理机制,以提高自身核心竞争力。虽然政府对投资“一带一路”沿线国家的企业给予一定的政策帮扶,但是企业不能单纯依仗着政府扶持,应加强培育自身核心竞争力以在东道国占有一席之地。为促进企业在东道国长远地发展,需要适当地调整内部管理机制以契合东道国营商环境,同时狠抓落实,总结经营问题,检讨自身的不足,并进行修正。

猜你喜欢

四川党的建设(2022年7期)2022-04-08 21:42:08

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

当代陕西(2018年9期)2018-08-29 01:20:58

商周刊(2018年10期)2018-06-06 03:04:08

武大国际法评论(2017年2期)2018-01-23 03:25:04

共产党员(辽宁)(2017年6期)2017-03-27 03:01:21