内部审计数字化转型目标、架构及实现路径

2022-06-18 13:29:39薛文涛

中国内部审计 2022年6期

薛文涛

[摘要]在加速推进数字技术创新和迭代的新时代,作为企业治理的关键工具,内部审计数字化转型不仅是组织对内部审计的战略需求,也是内部审计践行第三道防线职责、实现价值增值的内在驱动。本文通过规范分析和演绎推导,对内部审计数字化转型的目标、架构和实现路径进行了探索,并以大型商业银行为例构建了一个转型架构,在理论和实务上对各组织内部审计数字化转型提供参考。

[关键词]内部审计 数字化转型 目标 架构 实现路径

实体经济数字场景化、线下业务数字孪生化是各类组织当前面临的主要趋势。在这一新趋势下,组织形式、管理模式和经营方式实现了根本性变革,业务流、产品流、价值流在数字化赋能的加持下实现了跃升式发展。与之相伴,组织所面临的风险同样呈现出更多敏捷性、动态性、交叉性、传染性、积聚性和多样性等特点。

内部审计诞生于组织需要,服务于组织需求。在外部环境和组织内部数字化进程加速推进的新形势下,组织的治理、风险管理和控制均对内部审计提出了新的要求。无论从践行第三道防线职责、实现价值增值,对数字化后的组织管理、业务、流程、控制进行确认服务还是对组织新规划、新决策、新举措进行咨询服务的职能看,内部审计自身的数字化转型已势在必行。

理论界和实务界从数据分析技术引入、数据挖掘工具使用等层面,已经对内部审计数字化转型开展过一定的研究。比如,张婧(2021)对开放数据互联(ODBC)等数据采集技术、MySQL等数据挖掘工具进行研究,认为技术、工具特别是审计样本获取技术和工具的改进是数字化审计转型的重要领域;唐衍军,黄益,马宇翔(2019)针对德勤Rubix区块链软件应用开放平台等数字化审计工具进行研究,认为新技术的引入是审计数字化转型的重点;沈燕兵(2021)重点就借用SQL语句构建数据提取模型进行研究,认为通过计算机语句构建审计分析模型是数字化审计的重点手段。

本文在充分借鉴数据分析技术、数据挖掘工具等研究成果基础上,从内部审计整体数字化重塑、实现架构根本变革的层面进行研究,通过对公司治理和整体架构层面的总体解构、框架重塑和规范分析,力求为内部审计整体数字化转型提供理论上可参考、实践上可借鉴的目标、架构和实现路径。

一、内部审计数字化转型目标

笔者认为,内部审计数字化转型实质上是包括两个层面五个目标的目标体系。一是基本目标层面的业务数字化、管理数字化转型。二是最终目标层面的效率提升、质量改进和价值增值。

(一)基本目标

内部审计数字化转型的基本目标有两个:一是顺应组织变革,在内部审计的整个业务层面实现数字化转型。二是对应自身发展,在内部审计的自我管理层面实现数字化转型。

1.具体审计业务的数字化转型。转型后,内部审计业务的全流程、全环节、全产品都将实现数字化。整个业务流程,将实现全面的數字孪生,能够完成所有审计场景的数字化运作;所有业务环节,将全面打造为数字化模块,能够通过模块化运作满足特定环节需求;全部审计产品将打造为数字化组件,通过产品组件化实现特定审计业务的自助式组装、自动化输出。

2.审计自我管理的数字化转型。转型后,内部审计自我管理在资源、成果及内部统筹管理等方面将以数字化形式呈现,将能通过数字化手段调用各类应用。其中资源主要包括审计人员、时间分配及已累积获取的资料等;成果主要指往期审计业务形成的全部审计产品,包括历年审计手册、风险评估、风险矩阵、审计发现、审计报告等;内部统筹管理主要包括年度计划、审计实施、审计沟通及整改闭环管理等方面。

(二)最终目标

数字化转型是一种手段,其最终目标是实现内部审计效率提升、质量提高和价值增值。

1.效率提升。数字化最突出的特点是效率提升。内部审计数字化转型后,能大幅提升审计活动的效率。在审计准备阶段,将在数据输入、处理、输出环节实现时间、人力和资源的节约;在审计实施阶段,将在底稿编写、线索提示、沟通确认等环节缩短流程,实现成果复用和产品的智能推荐。

2.质量提高。同传统审计方法相比,数字化的比较优势是提供了全量分析手段。转型后,内部审计将能突破传统的抽样分析方法,实现样本即是总体、全量即是抽样的目标。通过数字化手段对总体和全量进行直接分析挖掘,再现组织真实情况,更全面、准确、客观地确认组织治理、风险管理和内部控制现状,增强审计发现问题的典型性和代表性。

3.价值增值。数字化本质是对原有审计数据资源架构的重塑。重塑后,内部审计将从更宏观的层面、更全面的视角、更深入的领域对组织整体的治理、风险管理和内部控制情况进行判定,力求跳出本组织内部框架,在重塑后的数字化架构基础上从海量数据、长期发展趋势中为组织防控系统性风险提供主动确认和咨询的价值增值服务。

二、内部审计数字化转型架构

数字化本质是对内部审计数据资源架构进行根本重塑。重塑本身是一个系统性、持续性且不断演进的过程。决定重塑能否沿正确的方向进行,通过内部审计业务和流程转型实现效率提升、质量提高、价值增值最终目标的基础却是转型之初的总体架构设计。

(一)架构概述

数字化审计的总体架构应满足三个要求:一是满足海量数据和庞大算力等基础需求。二是满足业务、数据、技术深度融合等支撑性需求。三是满足审计全产品个性定制、灵活组合、敏捷输出等应用性需求。也就是说,在总体架构设计上应包括三个层面:后台的基础层、中台的支撑层及前台的应用层。

(二)后台基础层

基础层的重点是打造安全、稳定、可靠的海量数据和庞大算力基础,是一个强大的后台。可无限扩展的海量数据库、可随时调用或弹性配置的庞大算力,是基础层的核心。在数据库层面,应能满足结构化、非结构化、半结构化数据爆炸式增长的需求。数据库对数据的存储并不是一存了之,而是通过标准化、规范化等数据治理技术实现数据的资产化,激活数据的业务和管理价值。在算力层面,既实现节约资源又能满足审计项目集中开展时对后台算力的瞬时需求,能通过算力在不同领域间的自动均衡配置优先满足最迫切的审计活动需求。比如,在审计自我管理、业务计划、数据分析等应用活动同时对基础层算力提出需求时,后台会优先将算力服务于时间要求最紧迫的数据分析活动。2AB3A8D7-D576-4F35-8D62-C478A643A260

(三)中台支撑层

支撑层的重点是打造模块化、组件化的审计业务、管理、产品、技术需求支撑,是一个丰富的中台。因庞大而需安全稳定的后台与因敏捷而个性灵活的前台,在数字化组织中存在天然冲突,因此需要一个作为过渡支撑层的中台连接基础层后台和应用层前台,在保障后台安全稳定的基础上实现数据和算力快速输出,在满足前台个性定制要求的同时实现产品的快速转化。

支撑层这个丰富的中台是数字化转型的关键,同时承担着数据中台、技术中台、业务中台三重功能:通过对基础数据或贴源数据的预处理,打造一批可复用的数据模块;通过对词频分析、知识图谱分析、机器人流程自动化等成熟技术的封装,打造一批可自主调用的技术组件;通过对审计业务主要流程、主要环节、主要产品的要素化,打造一批可自助组合的业务模块。

(四)前台应用层

应用层的重点是打造场景化、生态化的审计业务和管理应用,是一个可自主成长、持续升级、灵活可扩展的前台。转型后,审计业务和管理的所有活动都将实现场景化,众多的应用场景将共同构造一个用户友好、高速泛在、智能敏捷、弹性开放的生态。

在应用层的每个场景中,审计人员都能通过对支撑层数据模块的复用、技术组件的调用、审计要素的组合快速输出所需审计产品。在整个应用层生态中,既有场景能够不断丰富,新的场景能够随时加入,各类场景将不断扩展并最终覆盖审计业务和管理的全流程、全环节和全领域,实现对审计业务和管理的全面数字孪生。

三、转型的实现路径

内部审计数字化转型的重构、重塑和根本性变革特征决定了转型的路径需要在宏观上统筹谋划、微观上协同推进,在总体架构稳定的基础上确定短期、中期和长期的不同措施,实现数字化转型的不断丰富、深化和迭代升级。

(一)宏观上做好架构谋划

数字化转型没有统一的路径,不同组织的数字化基础不同,其内部审计的数字化转型架构也千差万别。能够以最低成本推动内部审计业务、管理数字化转型并最终实现效率提升、质量提高和价值增值的架构就是最适合的架构。

但数字化转型的基本理念是一致的。应以中台的思维搭建新一代审计作业平台,破解前台与后台的天然冲突;应以场景的思维整合审计作业,实现审计全流程、全环节、全产品在特定场景的内嵌化;应以模块化和组件化思维整合审计要素、审计工具和各类数字化技术,实现要素、工具和技术的迁移复用。内部审计数字化转型的基本宏观架构如图1所示。

(二)微观上实现协同推进

在数字化转型的宏观架构确定后,微观上需在基础层、支撑层和应用层三个层面协同推进,最大程度激发数字化转型效果。

在基础层,重在大数据库、大算力的引入。在大数据库方面,可采用扩展性较强且相对自主可控的Hadoop数据湖。在大算力方面,鉴于独立服务器扩展性较差且在审计项目较少时存在较大浪费,分布式服务云架构更具成本和扩展优势。

在支撑层,重在搭建数据、技术、业务三大中台。针对常用数据,应预处理为可复用的固定模块;针对常用技术,应封装为固定的调用组件;针对常用业务,解构为具体的要素模块。特别是在技术领域,应立足业务需求之本,以成熟技术的引入和整合为主,不过分将资源集中到新技术开发领域。

在应用层,重在场景搭建。围绕内部审计业务的主要场景,实现业务全流程、全要素、全环节和全产品的解构,实现审计活动全过程在场景内的重塑。在搭建步骤上,首先可选择较为成熟的领域,从审计对象角度进行横向解构,从业务领域角度进行纵向解构;其次以审计产品为中心围绕风险导向对审计对象和业务领域在场景内通过数字化技术、方式进行孪生重构。

(三)措施上短中长期各有侧重

数字化转型不可能一蹴而就,但是数字化转型的效果應在短期、中期、长期均有所体现。内部审计效率的提升、质量的提高、价值的增值,应随着数字化转型进程在不同阶段有不同的体现。

短期,应先建立中台并搭建若干应用场景。在新一代中台的应用场景下,能够将原需审计人员多平台重复操作的工作转为一键激发,将原需审计人员完全手工操作的工作转为计算机自动加工、主动推介。

中期,应重点推进模块化、组件化。经过短期的试点和摸索后,中期已有部分较成熟的场景,对数字化所常用的审计要素和技术更为熟悉。在此阶段,应将主要的审计活动要素模块化、常用的审计技术组件化,能够实现既定场景的自主调用。

长期,应不断丰富场景、完善生态。随着场景的更加丰富,数字化生态体系更加完备,已经能够对主要的审计业务、审计管理等活动实现数字化重构。重复性的常规项目,将能够实现标准化工作的自动运行;通用性的审计技术,将能够实现一键激发或自动推介;固定性的审计模块和审计产品,将能够实现自动生成或自主组合。

四、一个可参考的架构

(一)本组织数字化转型架构

内部审计数字化转型离不开本组织的数字化进程。以大型商业银行为例,A银行经过多年的数字化转型探索后,最终确定了通过数字、技术、业务深度融合对原有业务、运营和管理模式进行根本性变革和数字化重构的目标。

在后台,A银行已建立了自主可控的海量数据库——大数据湖,上线了庞大可扩展的算力——分布式云服务。在前台,A银行将围绕主要业务建立100个应用场景并实现90%以上的业务线上化。

在多年的研究和实践探索难以实现既有框架下根本性突破,特别是仅靠传统技术或工具引入边际收益快速收窄的现实困境下,A银行重塑了数字化转型进程,重构了数字化转型架构,新确定了重点打造数据、技术和业务中台的数字化转型战略。未来,将对数据按主题进行归类,将技术整合后纳入“调度室”,在确保后台强大稳定、安全可靠的基础上满足前台灵活个性的敏捷性需求。

(二)内部审计数字化转型架构

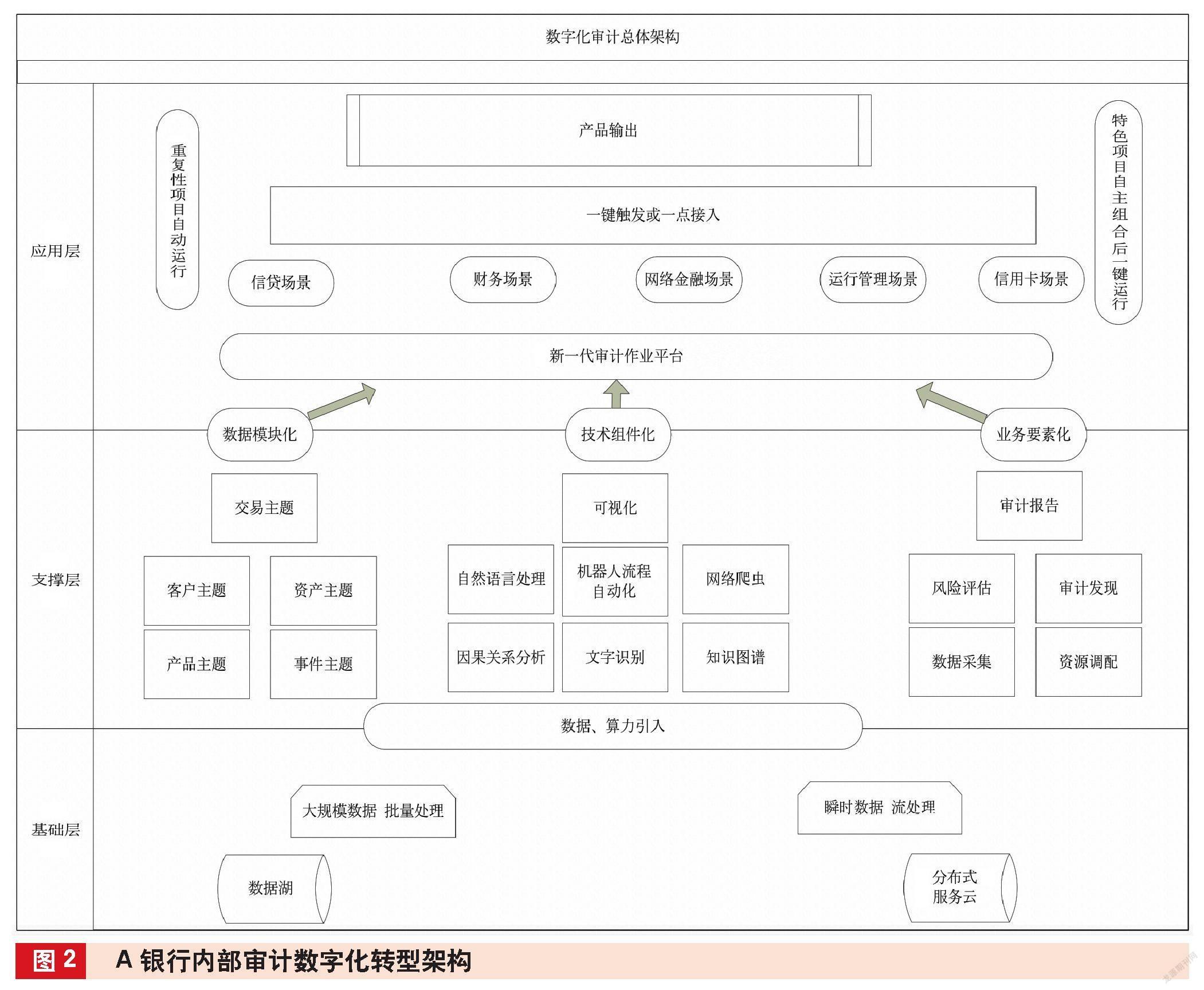

整个组织数字化转型在对A银行内部审计数字化提出迫切要求的同时,也奠定了良好的基础,提供了可复用的架构。在一定程度上,内部审计作为A银行整个组织数字化转型总生态的一部分,可视为某个特定的场景。基于本组织的数字化转型进程,A银行内部审计数字化转型架构如图2所示。

其中基础层由数据湖和分布式服务云满足数据存储和算力需求,支撑层由数据模块化、技术组件化、业务要素化共同打造成新一代审计作业平台,应用层将打造五大场景并实现在场景内审计作业的一键触发或一点接入。最终,审计作业将在新的架构下输出审计产品且能够实现重复性项目的自动运行、特色项目自主组合后的一键运行。

在全新架构下,A银行重塑的新一代作业平台整合了数据、技术和业务,在数据模块化方面已形成了包括客户、事件、交易等在内的十大主题模块,在技术组件化方面已纳入OCR文字识别和知识图谱两大技术,正在探索机器人流程自动化技术,在业务要素方面已初步实现审计资源调配、审计资料调阅、审计发现维护等统一进平台。特别是在信贷、财务、网络金融、信用卡、运行管理等领域建立起分析模型体系,已纳入1400余个模型,为进一步搭建各类应用场景奠定了坚实基础。

五、结语

数字化转型将激发内部审计新的活力,实现内部审计方式由抽样验证到全量确认的转变、内部审计作业由人工现场到线上场景的转变、内部审计管理由静态粗放到动态精细的转变。在转型的过程中,需基于本组织实际,确定好目标,设计好架构,界定好路径并始终立足数据、业务和技术的深度融合,宏观微观紧密结合,短、中、长期协调推进。转型后,新时代的内部审计将推动业务和管理的全面数字化并实现效率提升、质量提高和价值增值的最终目标。

主要参考文献

[1]鲍国明.内部审计为数字化转型保驾护航[J].中国内部审计, 2021(1): 7-8

[2]秦荣生.企业数字化转型中的风险管控新模式[J].中国内部审计, 2021(1): 9-11

[3] 周丹,焦烈焱,邓通,等.金融企业数字化中台[M].北京:清华大学出版社, 2020

[4]钟华.数字化转型的道与术[M].北京:机械工业出版社, 20212AB3A8D7-D576-4F35-8D62-C478A643A260

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

职工法律天地·下半月(2016年9期)2016-11-30 11:30:02

企业导报(2016年19期)2016-11-05 17:09:08

人间(2016年26期)2016-11-03 16:58:21

中国科技博览(2016年18期)2016-10-19 08:04:01

中国市场(2016年36期)2016-10-19 04:32:05

中国市场(2016年36期)2016-10-19 04:31:23

出版广角(2016年15期)2016-10-18 00:12:27

商(2016年27期)2016-10-17 06:36:19

出版广角(2016年11期)2016-09-29 16:19:53