2021 年上海消费品市场运行情况及2022 年预测

2022-06-16 08:29:58冯晓华

统计科学与实践 2022年2期

□冯晓华

上海市精准加强疫情防控,有效推动经济社会发展,消费品市场规模持续扩大。2021 年,上海实现社会消费品零售总额18079.25 亿元,比2020 年增长13.5%,比2019 年增长14.1%,两年平均增长6.8%,增幅比“十三五”前四年平均增速(8.1%) 高出5.4 个百分点,充分展现上海作为国际消费中心城市的优势和引领力。

|消费品市场总体情况

(一)社会消费品零售总额增速呈前高后低走势

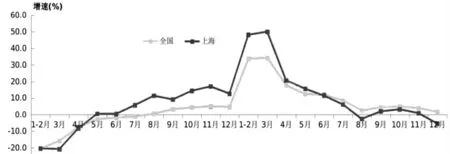

受2020 年下半年基数较高和国内新冠肺炎疫情零星散发的影响,2021 年,上海社会消费品零售总额增速呈前高后低的走势。一季度,社会消费品零售总额比上年同期增长48.9%,上半年同比增长30.3%,下半年增速放缓,8 月份和12 月份出现负增长(图1)。

(二)增速自6 月份持续低于全国增速

自2020 年5 月份起,上海社会消费品零售总额增速持续高出全国增速。自2021 年6 月份,上海增速开始低于全国增速(图1)。2021 年,上海社会消费品零售总额比上年增长13.5%,比2019 年增长14.1%;全国社会消费品零售总额比上年增长12.5%,比2019 年增长8.0%。

图1 2020-2021 年全国、上海社会消费品零售总额当月增速比较

(三)上海市增速领先部分东部省市

2021 年,在东部主要省(市)中,上海增速分别高出北京、浙江和广东5.1 个、3.8 个和3.6 个百分点,分别低于安徽、山东和江苏3.6 个、1.8 个和1.6 个百分点。与2019 年相比,上海、江苏、山东和安徽社会消费品零售总额实现两位数增长。其中,上海增幅高出江苏0.8 个百分点,分别低于山东和安徽1.2 个、6.0 个百分点。(表1)

表1 2021 年上海与全国及东部主要省市社会消费品零售总额增速比较

|市场运行特征

(一)克服疫情影响,餐饮市场已基本恢复

2021 年7 月底,南京、扬州新冠肺炎疫情突发并外溢到国内多个城市。8 月份,上海发现本土病例,持续回暖的餐饮消费再度下滑,当月餐费收入比上年同月下降7.3%。之后,国内多个省市及上海疫情散发,持续影响餐饮市场回暖,聚会减少,公司年会取消。全年,上海餐费收入比上年增长21.8%,比2019 年下降2.1%,基本恢复到疫情前水平。

(二)缺芯影响持续影响全年,新能源汽车消费持续旺盛

上海汽车类零售额自2020 年7月快速增长,自2021 年7 月增速放缓。2021 年,汽车类零售额比上年增长9.9%,比2019 年增长11.2%。芯片短缺问题自年初开始显现,持续影响全年新车销售。截至12 月底,近60%的新车零售企业库存比上年同期有所减少。

自2020 年4 月起,在沪牌发放和补贴等优惠政策刺激下,上海新能源汽车消费快速增长。2021年,新能源汽车类零售额比上年增长70.8%,比2019 年增长240.1%,占全市汽车零售额的比重从上年的11.6%提高到18.1%。

(三)高端服饰和运动服饰消费兴起

2021 年3 月底,部分外资品牌公开发表抵制新疆棉的言论,引起消费者集体抵制。该事件对主要涉事品牌经营影响较大,但对全市服装鞋帽市场仅造成短期、小幅影响。全年,上海服装鞋帽类零售额比上年增长12.1%,比2019 年增长11.8%。

“十三五”期间,以“价格亲民、款式新颖”为特色的快时尚品牌是上海市服装消费重要增长源。疫情发生后,高端服饰消费和运动服饰兴起。2021 年,上海服装鞋帽零售额前10 位企业中,国际高端品牌占到4 席,运动品牌占到3席。

(四)改善性消费品需求持续释放

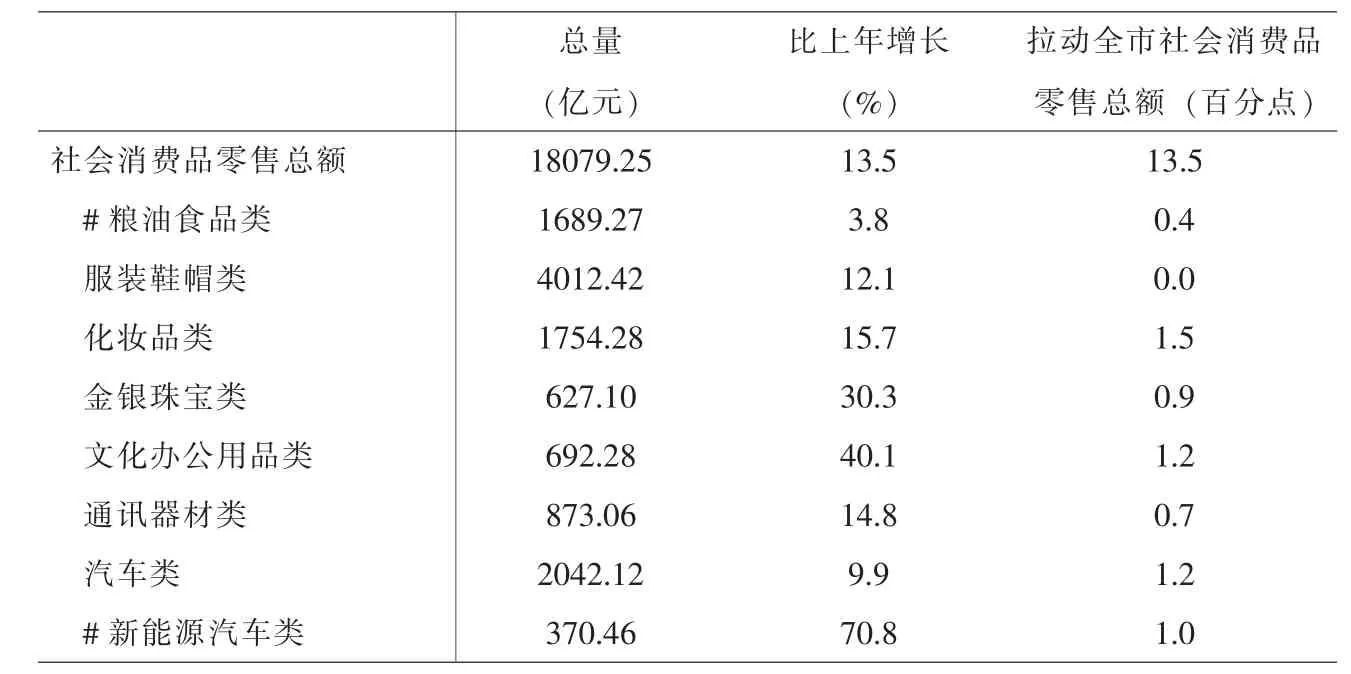

在线上教学和居家办公带动下,文化办公用品类零售额比上年增长40.1%;在婚庆活动、节假日消费以及消费促进月活动等利好因素拉动下,金银珠宝类零售额增长30.3% ;化妆品类零售额增长15.7%;在苹果发售新品拉动下,通讯器材类零售额增长14.8%。

与2019 年相比,文化办公用品类、金银珠宝类、化妆品类、通讯器材类零售额分别增长41.8%、31.5%、17.4%和15.7%。从拉动作用看,化妆品类、通讯器材类、金银珠宝类和文化办公用品类零售额分别拉动全市社会消费品零售总额增 长1.5 个、0.7 个、0.9 个 和1.2个百分点(表2)。

表2 2021 年上海主要商品零售额增长基本情况

(五)便利店、百货等实体零售业态未恢复疫情前规模

限额以上有店铺企业中,便利店零售额比2019 年下降20.3%,标准超市零售额下降15.7%,家居建材商品零售额下降15.7%,百货店零售额下降1.8%;在汽车消费拉动下,专业专卖店零售额增长16.8%。借助“配送到家”业务,大型超市零售额增长7.1%。

|消费品市场发展趋势判断

随着疫情进一步有效控制,上海消费品市场将持续回暖,社会消费品零售总额增速将逐步回归到疫情前的增速区间。展望2022 年,消费品市场挑战和机遇并存,主要影响因素包括:

(一)消费外流和消费回流现象并存

当前全球疫情仍在持续反复,上海面临境外病例输入和国内局部疫情零星散发的双重压力,人口流动仍未恢复到疫情前水平。2021年,上海国际入境旅游人次为103.29 万人次,比 2019 下降88.5%;星级宾馆客房平均出租率为50.6%,比2019 年下降15.0 个百分点;星级宾馆客房平均房价为630 元,比2019 年下降16.5%。2022 年,初步预计:一是出入境将持续回暖。届时,部分高端消费将外流,部分奢侈品消费因境内外价格差缩小、购物渠道便捷而继续留在国内市场。二是消费地区间流入流出将快速恢复。入境游客和国内游客到沪旅游消费将复苏,同时,本地旅游消费会流向外地。本地或周边省市如出现疫情反复,住宿、餐饮和旅游等消费会短期明显下滑,但消费回暖大趋势不会改变。

(二)国内高端消费增速有所放缓

自新冠肺炎疫情在全球范围内蔓延,高端消费自海外大幅回流国内市场。上海集聚大批国际奢侈品总部企业,海南实行离岛免税新政并新增多家免税店,两地成为国内高端消费的重要增长区。2020 年,上海国际奢侈品总部企业零售额比上年增长66.8%,海南离岛免税商品零售额同比增长131.8%。2021年,这两个指标分别增长34.4%、69.7%。经过一年多的持续快速增长,国内高端消费依旧旺盛但增速有所放缓。

(三)线上消费从高速增长进入平稳发展

经过多年高速发展,线上消费进入平稳发展期。2021 年,上海市实物商品网上零售额增长10.4%,低于全国1.6 个百分点。在东部主要省(市)中,上海增速分别高出浙江和江苏6.3 个和5.2 个百分点,分别低于山东、北京和安徽6.1个、4.4 个和1.4 个百分点。与2019 年相比,上海实物商品网上零售额增长30.5%,高出全国1.9 个百分点,分别高出浙江、江苏、安徽和广东16.4 个、10.7 个、6.3 个和0.8 个百分点。

表3 2021 年上海与全国及东部主要省市实物商品网上零售额增速比较

|促进消费增长的对策建议

消费作为最终需求,是经济增长的最基本、最稳定、最持久的动力。2021 年,上海列入国际消费中心城市建设名单,战略定位是建立对标世界一流的综合性国际消费中心城市,全面提升城市能级与核心竞争力。针对上海消费品市场的发展阶段和特征,建议在以下方面加强建设,促进消费品市场实现更高层级、更高质量的发展。

(一)促进市场良性竞争,实现线上线下互动发展

新冠肺炎疫情发生后,大量消费行为转移到各大平台。目前,直播多以“低折扣秒杀”促进消费,长期以往不利于培育健康发展的市场环境,也无法提升品牌升级换代。建议相关部门能规范和引导线上平台企业合理制定服务费,限制以价格为主的过度竞争,实现线上线下良性互动发展。

(二)大力发展服务性消费,引领消费升级趋势

随着居民收入水平的提升,居民消费结构逐步由商品消费向服务消费转型,服务消费成为引领消费升级的重要领域。建议放宽部分服务消费市场外资准入,允许外资进入养老、家政等服务消费市场,健全留学培训服务,建设高端国际医疗和私人医疗保健服务新高地,深化在美容、体检、妇幼保健、手术等方面的发展。

(三)大力发展免税经济,提升免税购物竞争力

上海是国际知名奢侈品品牌总部聚集地,免税店主要集中在机场、邮轮和码头口岸,市内免税店只有1 家。随着海南离岛免税政策持续“增容升级”,国内高端消费大量向海南集中。在发展上海免税经济方面,建议能在商品离境退税的商品类限制有所突破,放开国内居民旅客购物、扩大免税购物额度,争取新增免税经营牌照的运营主体落户上海市,争取离境退税试点,做大免税经济。

猜你喜欢

英语文摘(2022年8期)2022-09-02 01:59:58

网印工业(2019年8期)2019-12-22 22:45:33

消费导刊(2018年19期)2018-10-23 02:08:52

消费导刊(2018年7期)2018-08-22 03:28:28

消费导刊(2018年10期)2018-08-20 02:56:10

消费导刊(2018年10期)2018-08-20 02:56:08

中国财政年鉴(2017年0期)2017-07-04 08:49:30

中国资源综合利用(2016年8期)2016-02-09 04:10:03

中国连锁(2015年8期)2015-05-30 10:48:04

中国连锁(2015年10期)2015-05-30 10:48:04