典型国家罕见病医疗保障发展的历史逻辑及相关启示

2022-06-11 02:26:10张海琴李顺平冯俊超刘嘉琪朱晓红谢诗瑶

中国医疗保险 2022年5期

张海琴 李顺平 冯俊超 刘嘉琪 朱晓红 谢诗瑶 张 悦

(山东大学公共卫生学院卫生管理与政策研究中心、国家卫生健康委员会卫生经济与政策研究重点实验室、山东大学健康偏好研究中心 济南 250012)

罕见病是一类患病率和发病率极低的疾病的总称[1]。全球已知罕见病超7000 种,患病人数约3 亿人,中国约2000 万人[2]。罕见病诊治难,药品费用高,导致患者在就医用药过程中,面临沉重的疾病经济负担,亟须医疗保障[3]。基于已建立的全民医保体系,部分国家已在罕见病诊疗与保障方面探索多年并积累了丰富经验。在我国“十四五”新征程开启的背景下,本文通过介绍典型国家的医保体系与罕见病医疗保障的发展历程,探究两者的内在逻辑,为完善我国罕见病多层次医疗保障体系,推动医疗保障高质量发展提供借鉴。

1 典型发达国家的发展历程

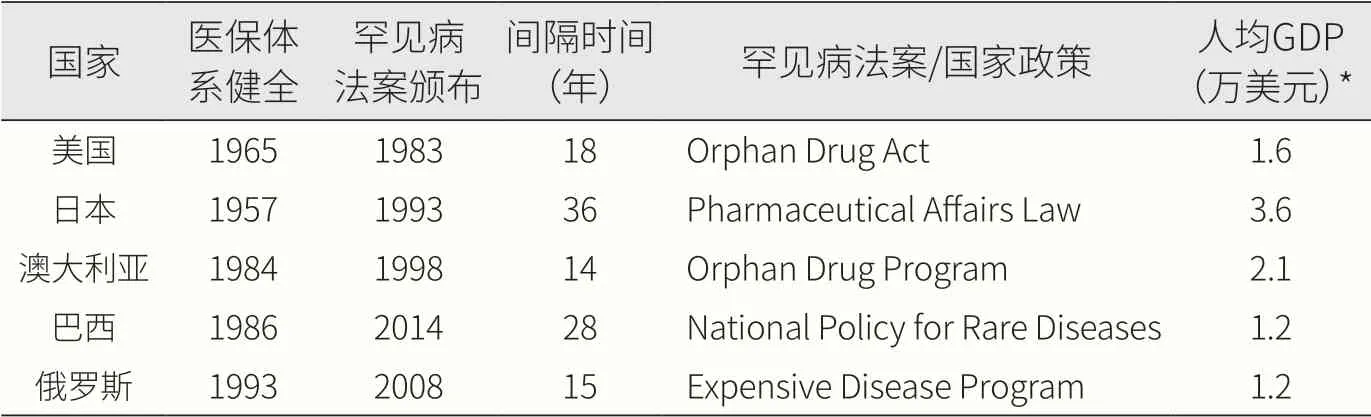

1965年, 美国《社会保障法案》修正案将 Medicare 和Medicaid 纳入社会保障体系,前者对65 岁以上的老年人提供医疗健康保障,后者对符合贫困条件的盲人和残疾人等社会弱势群体提供最基本的医疗救济,至此基本形成了由社会医疗保险和私人商业保险共同组成的医疗保险体系[4]。1983年,美国人均GDP 达1.6 万美元,出台《孤儿药法案》,这是世界罕见病发展史上具有里程碑意义的官方文件。该法案不仅明确了罕见病的定义,也为美国罕见病用药保障奠定了坚实的法律基础[5]。法案未颁布的前10年,仅有10 种罕见病药物上市,法案颁布后的三十余年,截至2020年3月底,美国食品药品监督管理局共授权5320 件罕见病药物资格认定,涵盖3872个药物,涉及2949 种罕见病,已有458 个罕见病药物获批上市[6]。

1922年,日本根据《健康保险法》创立医疗保险制度,1927年建立了强制性雇员医疗保险,1938年建立了社区医疗保险系统,1961年以强制形式基本实现了全民医保[7]。1972年日本厚生省颁布的《疑难病症对策纲要》,将罕见病归类为“难治性疾病”,并将罕见病定义为某种患病人数小于5 万,病因不明且无有效治疗方法的疾病[8]。1993年,日本人均GDP 达3.6 万美元,《药物事务法》颁布,确定孤儿药研发资助、审批简化、专利保护延长等措施,日本成为世界上第二个实施孤儿药立法的国家[5]。2014年颁布《难治性疾病医疗相关法律》,明确罕见病防治的基本方针,实行指定罕见病病种和特定的医保制度。孤儿药立法实施近20 余年,日本获得孤儿药认定的药品达269 个,其中173个获批上市[9](见表1)。

表1 典型国家罕见病法案或国家政策颁布时间与当年人均GDP*

1984年澳大利亚实施《全民医疗保障法》,正式建立起以医疗照顾制度为主体,以私人医疗保险制度为补充,适用于多数公民的全民医疗保障体系[10]。1997年《治疗用品管理条例》(Therapeutic Goods Regulations)将罕见病定义为患病人数少于2000 人的疾病[5]。澳大利亚的罕见病患者医药费用,主要由医疗照顾制度支付,但列入“救生药物计划”(Life Saving Drugs Program,LSDP)的罕见病药物由联邦财政支付。截至2019年,该计划已涵盖10 种罕见病和15 种高值药物,覆盖约434 名患者[11]。1998年,澳大利亚人均GDP 达2.1 万美元,“孤儿药计划”(Orphan Drug Program,ODP)开始实施,为药企研发和营销孤儿药提供财政和市场激励[5]。

2 典型发展中国家的发展历程

巴西作为金砖成员国之一,其医疗保障制度始建于20世纪20年代。1988年宪法决定建立“统一医疗体系”,实行以全民基本医保为主,个人医疗保险为辅的制度[12]。与上述国家不同,巴西先出台罕见病相关政策,后明确罕见病定义。2003年,戈谢病纳入联邦报销目录;2014年人均GDP 达1.2 万美元,颁布“罕见病国家政策”,为罕见病患者在医疗保健网络中提供综合护理及财政资助,确保罕见病患者获得医疗服务[12]。在该政策推动下,巴西针对35 种罕见病制定出临床方案和治疗指南[13]。2017年《Resolution RDC》将危及生命或导致衰弱且患病率低于65/100000 的疾病定义为罕见病[5]。

俄罗斯作为金砖国家和G20成员国之一,1993年正式实施《联邦居民医疗保险法》,形成了法定强制医疗保险和自费私人医疗保险相结合、多层次的全民医疗保障体系[14]。2008年,俄罗斯人均 GDP达1.2 万美元,国家级“高花费疾病计划”(Expensive Disease Program,EDP)出台,截至2020年,“高花费疾病计划”目录已更新两次,涵盖14 种疾病和35 种药物,影响约20 万名患者[11]。2011年《俄罗斯联邦健康保护基本法》中首次明确了罕见病定义,即患病率低于10/100000;2012年地方出资承担24 种严重危及生命的罕见病治疗费用,中央财政承担血友病、戈谢病、多发性硬化等7 种昂贵罕见病的治疗费用[15]。

3 医保体系与罕见病医疗保障发展的历史逻辑

系统梳理5 个典型国家的医保体系健全时间和罕见病法案或政策颁布的时间,可发现:国家完整的医保体系或基本实现全民医保是罕见病医疗保障制度建立的基础,二者平均间隔20年左右。从经济发展水平来看,上述国家在人均GDP不低于1.2 万美元,步入2015年世界银行界定的“高收入国家”行列时,颁布罕见病法案或出台国家罕见病政策。总体而言,罕见病医疗保障的发展与经济水平和医保体系有着密切联系。经济水平逐渐提高,医疗保障体系不断完善,两者相辅相成,这是罕见病医疗保障实践的历史发展逻辑。

4 我国医保体系与罕见病医疗保障的发展历程

我国医疗保障制度改革的起步以及对罕见病的关注均较晚。1994年两江试点开始探索建立社会医疗保险制度;1998年后逐步建立城镇职工基本医疗保险、新型农村合作医疗、城镇居民基本医疗保险;2013年基本形成全民医保格局;2016年,整合新型农村合作医疗和城镇居民基本医疗保险两项制度,建立统一的城乡居民基本医疗保险制度,同时建成世界上规模最大的医疗保障体系[16]。在改革过程中,“看病难”和“看病贵”始终是我国医疗卫生领域的痛点,因病致贫、返贫现象突出,医疗保障重点是常见病和多发病。因此,更难关注到罕见病患者群体的医疗保障问题,直到2014年“冰桶挑战”热潮席卷全球,罕见病才逐渐成为公众关注的热点。

实际上,在2013年全民医保格局形成之初,已有部分地市开始探索罕见病医疗保障模式。2005年青岛城镇职工医保率先将3 种罕见病纳入门诊大病;2011年安徽铜陵在罕见病保障的制度化探索方面迈出了第一步;同年,上海首次由社会组织以慈善基金的形式实现对罕见病患者的保障[3]。2013年全民医保基本实现后,各地陆续出台了罕见病相关政策,截至2020年,已形成了专项基金、财政出资等7 种罕见病保障模式。2020年2月《关于深化医疗保障制度改革的意见》中提出要探索罕见病用药保障机制,建立中国特色多层次医疗保障体系。2020年和2021年《国家基本医疗保险、工伤保险和生育保险药品目录》各新增7 种罕见病治疗药物,加上此前医保药品目录已覆盖的40 余种罕见病药物,目前纳入医保药品目录的罕见病治疗药物已达62 种,其中甲类15 种、乙类47 种。

整体而言,部分省市对罕见病保障的尝试和实践探索,使罕见病政策与医疗保障迎来了“由点到面”的发展格局,为国家层面出台罕见病保障政策积累了实践经验。《关于深化医疗保障制度改革的意见》的贯彻落实,为探索罕见病用药保障奠定了制度基础。2019年—2021年我国人均GDP 连续突破1 万美元,为罕见病患者的医疗保障提供了经济支持。因此,中国罕见病医疗保障的实践符合历史发展逻辑,随着社会经济的发展和医保体系的完善,出台罕见病法规或国家罕见病政策将是必然的趋势,而且进程可能更快,相对时间更短。

5 启示和展望

5.1 出台国家罕见病保障政策

目前,我国缺乏全国层面的罕见病保障制度设计,各地自主探索罕见病的医疗保障路径,保障的病种与力度存在较大差异性,政策公平性和长期可持续发展等问题突出。2021年《关于建立医疗保障待遇清单制度的意见》提出,地方不得自行设立超出基本制度框架范围的其他医疗保障制度。因此,应将罕见病保障纳入国家全盘考虑;可基于地方已有的7 种罕见病保障模式,论证其在全国推广的可行性;在政策制定过程中,积极引入患者和患者组织等利益相关者的参与,适时出台国家罕见病保障政策,提升保障的统筹层次。

5.2 推动罕见病立法进程

尽管我国对罕见病药械研发、审评审批、保障和服务等已有相关规定,但孤儿药政策分散,呈碎片化分布,缺乏系统性的专项法律。因此,建议借助2021年6月《医疗保障法(征求意见稿)》广泛征求意见的契机,凝聚社会共识,促进多部门协同,共同推进罕见病立法事项;研究与中国经济发展水平相当的国家或地区,并借鉴其罕见病立法经验;允许和鼓励地方先行探索罕见病立法路径,逐步积累实践经验后,上升为国家意志,从而出台系统的罕见病法律。

5.3 加快罕见病目录调整

目前全球尚无统一且被普遍接受的罕见病定义,多数国家基于社会经济水平,以患病率或患病人数定义罕见病。2018年,我国发布《第一批罕见病目录》,采取目录清单制的形式进行定义。同年,国家卫生健康委员会制定《罕见病目录制订工作程序》,明确病种纳入目录的条件和动态更新目录的原则。然而,部分条件过于笼统,可操作性不强,缺乏具体量化指标,目前第二批罕见病目录尚未公布。因此,建议根据我国人口患病情况、医疗技术水平、疾病负担和保障水平等,增加客观的定量标准,细化罕见病目录动态更新机制,加快调整罕见病目录;随着我国社会经济不断发展,罕见病相关数据不断积累,再明确公布罕见病定义。

5.4 完善罕见病多层次医疗保障体系

我国罕见病保障已取得较大进展,符合条件的罕见病药品已基本被纳入了基本医疗保险支付范围,并为罕见病贫困患者提供了医疗救助方面的解决渠道。然而,我国罕见病患者的医疗保障仍以基本医疗保险为主,商业健康保险、慈善救助等其他保障主体未能充分发挥其补充作用,仍有大量罕见病药物尚未纳入基本医保目录,患者疾病负担沉重。因此,建议完善罕见病多层次医疗保障体系,以基本医疗保险为基础,商业健康保险、慈善捐助、患者自付等作为补充,明确各保障主体的界限和责任;政府引导社会力量成立罕见病相关基金会,吸纳社会资金和资源;积极总结各地政策性商业保险的先进经验,牵头搭建药企和险企谈判平台,将更多的罕见病药品纳入商保特药目录。

猜你喜欢

英语文摘(2022年4期)2022-06-05 07:45:22

四川劳动保障(2022年2期)2022-03-18 05:56:00

中国医疗保险(2017年3期)2017-06-01 12:20:30

灾害医学与救援(电子版)(2017年3期)2017-02-06 05:25:13

中国卫生(2016年7期)2016-11-13 01:06:38

中国卫生(2016年7期)2016-11-13 01:06:30

中国卫生(2016年1期)2016-11-12 13:20:44

就业与保障(2015年10期)2016-03-11 02:58:03

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15

中国卫生质量管理(2015年2期)2015-12-01 05:43:57