地方政府专项债全过程风险评价研究

2022-06-10 20:27肖倩刘娅

财会月刊·下半月 2022年8期

肖倩 刘娅

【摘要】地方政府专项债规模大、风险高, 对其进行全过程风险评价是有效管控风险的前提。 本文分析了地方政府专项债项目储备阶段、债券发行阶段、债券管理使用阶段、债券偿还阶段等各阶段的风险, 据此提出建立专项债风险评估项目组, 设定地方政府专项债风险评估客体与范围, 进行地方政府专项债风险评估, 提供专项债整改建议及报告, 实施专项债风险监督效果评价及针对存在的问题进行定责、问责、追责等六方面风险评价路径, 并进一步构建了风险评价指标体系与风险监督效果评价指标体系。

【关键词】地方政府专项债;全过程;风险评价;风险监督

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)16-0147-6

一、引言

近年來, 地方政府专项债规模日益扩大, 可能导致其存在较大风险。 当前, 地方政府对专项债项目储备阶段、债券发行阶段、债券管理使用阶段、债券偿还阶段等四个阶段风险的点状孤立性认识亟需转变为全过程风险认识[1] , 研究地方政府专项债全过程风险管理机制有益于专项债风险控制。

本文分析了地方政府专项债项目储备阶段、债券发行阶段、债券管理使用阶段、债券偿还阶段等各阶段的风险, 基于此提出了建立专项债风险评估项目组、设定地方政府专项债风险评估客体与范围、进行地方政府专项债风险评估、提供专项债整改建议及报告、实施专项债风险监督效果评价及针对存在的问题进行定责、问责、追责等六方面风险评价路径, 并进一步构建了风险评价指标体系与风险监督效果评价指标体系, 以期为地方政府专项债全过程风险管理提供一种思路。

二、地方政府专项债的运营阶段与全过程风险分析

(一)地方政府专项债的运营阶段概述

地方政府专项债运营全过程分为项目储备阶段、债券发行阶段、债务管理使用阶段、债券偿还阶段。 其中: 在项目储备阶段, 地方政府通常会筛选用于筹集资金的项目, 此阶段所选项目一旦出现项目失败、项目运行不畅等情况, 就可能引起举债风险爆发; 债券发行阶段是在选择好发债项目后, 地方政府发行债券为项目运行筹集资金; 在债券管理使用阶段, 地方政府应该加强管理以防范债券无法偿还的风险; 在债券偿还阶段, 地方政府要为该项目的举债偿还债务, 继而为下一轮地方政府举债奠定基础[2] 。

项目储备阶段是后面三个阶段的基础, 如果在此阶段项目选择出现问题, 则可能导致发行的债券无人购买、后续债券管理使用混乱、债券偿还能力不足等问题; 债券发行阶段以项目储备阶段为基础, 地方政府在债券发行过程中需要注意所选择项目的特征, 在此基础上确定债券发行额度、发行时间、发行周期等内容; 债券管理使用阶段以债券发行阶段为基础, 需要根据债券购买人员的特征来进行债券管理、债券使用; 债券偿还阶段受到前三个阶段的影响, 只有前三个阶段的工作得到顺利开展, 才能推动项目盈利并促进债券偿还。 同时, 债券顺利偿还完毕将会给购买债券的投资者以信心, 并推动下一轮地方政府专项债项目的运营。

(二)地方政府专项债全过程风险分析

1. 项目储备阶段的风险。 项目储备阶段存在项目前期调研不足、项目计划不充分、项目申报领域把握不精准、项目不符合投向、项目经济效益不高等风险(详见表1)。 ①项目前期调研不足, 是指地方政府在为某一项目融资而设立债券之前, 没有充分调研该项目的可行性、收益性及其对投资者的吸引力等。 这很可能导致项目盲目上马而后期收益不高、效果不好等情况发生[3] 。 ②在决定为某项目发行债券前, 还需要对该项目进行全面规划, 在此过程中存在项目计划不充分的风险, 如项目在建设过程中对注意事项考虑不周, 或者存在无法解决的固有困难, 使得项目本身的计划就存在问题。 ③项目申报领域把握不精准。 在实践中项目的分类存在大量交叉领域, 例如“××大数据推动经济高质量发展项目”, 既可以归为“大数据”类项目, 又可以归为“经济发展”类项目。 在申报时, 由于大数据类项目是新兴项目, 与地方政府数字经济、数字发展主旨相符, 因此应该申报大数据类项目。 相反, 如果申报经济发展类项目, 会导致项目扎堆出现而难以通过发债审核[4] 。 ④项目不符合投向, 是指项目与国家的重大方针政策不符, 从而导致建设项目没有价值。 例如, 我国脱贫攻坚战已在2021年取得全面胜利, 此时若再申报与精准扶贫相关的项目就不符合国家规定, 而应当考虑申报与乡村振兴有关的项目。 ⑤项目经济效益不高, 是指在项目实施前, 没有充分预测项目获得收益的多少及相应所要承担的风险, 使得项目在实施后收益不高, 由此导致地方政府面临信用风险, 这将偏离发行专项债的初衷。

2.债券发行阶段的风险。 债券发行阶段存在再融资债券增加发行量、专项债定价不合理、专项债投资者单一、对专项债风险预期不够、二级市场不活跃、专项债信用评级流于形式、风险管控存在问题等风险(详见表2)。 ①再融资债券增加发行量, 是指地方政府在项目债券还未偿还时, 又以该项目建设为由发行新的债券, 这使得该项目的债券发行量增加, 从而加大了债券整体的偿还风险, 将导致项目债券难以偿还的可能性增加。 ②专项债定价不合理, 是指地方政府在发行债券时没有经过询价程序, 强制定价, 导致一些项目的专项债价格高于市场同类型项目专项债价格, 使得该项目债券的竞争力不强[5] 。 ③专项债投资者单一, 是指一些地方政府存在强制国有企业购买专项债的情况, 即存在定向发行的情况。 这导致专项债的发行没有经过市场竞争, 变现能力较差, 即使项目收益不高, 定向购买投资人也不能拒绝购买。 ④对专项债风险预期不够, 是指对专项债发行可能会产生的收益不稳定风险、资金难以收回风险, 项目建设可能产生环境破坏等风险预期不够, 导致专项债整体风险加剧, 从而会影响最终的债券收益[6] 。 ⑤二级市场不活跃的风险, 是指专项债二级交易市场不活跃, 使得大量债券资金只能从银行获取, 如果债券项目存在问题, 则会导致银行破产风险增加。 ⑥专项债信用评级流于形式, 是指当前专项债信用评级结果不合理, 评级机构存在资质不够、评级水平不高、评级信用不佳等问题, 这使得评级结果可靠性不高。 ⑦风险管控存在问题, 是指在风险管控中存在金融机构授信违背职业道德、对项目进行包装融资、对融资过程实施各种阻碍等情况, 导致债券发行阶段存在较大风险[7] 。

3. 债券管理使用阶段的风险。 债券管理使用阶段存在资金使用绩效不高, 资金使用途径与原计划不符, 专项债筹资情况信息披露不健全, 政府财务报告编制不到位, 重融资、轻使用, 风险管控中存在问题, 项目进度缓慢等风险(详见表3)。 ①资金使用绩效不高, 是指地方政府发行债券筹得的资金, 存在资金闲置、监管力度不足、使用不规范等问题, 导致债券资金舞弊或被挪用等问题, 资金的使用绩效不高[8] 。 ②资金使用途径与原计划不符, 是指原项目建设计划和资金收益计划没有得到实现, 资金实际的使用途径与原来的计划不符, 即一些资金没有投资于该项目建设, 而是投资于其他项目, 这导致原筹资项目没有得到建设, 出现资金错配问题。 ③专项债筹资情况信息披露不健全, 是指专项债筹资情况信息披露不足, 使得地方政府的资金筹集过程透明度低, 外部投资者难以掌握筹资项目的建设情况, 从而难以评估可能存在的专项债风险。 ④政府财务报告编制与专项债筹资情况信息披露的作用类似, 均是为了披露专项债的资金使用状况。 但目前许多地方政府的财务报告编制还不到位, 存在诸多问题, 使得外部投资者不了解地方政府偿还债务的能力, 导致盲目投资或投资失败的情况发生。 ⑤重融资、轻使用, 是指多数地方政府项目融资存在只重视融资而对资金使用状况监管不严的情况, 使得发行的专项债主要用以满足短期的资金需要, 融资或被投向低效率、低收益甚至重复建设的设施项目。 ⑥风险管控存在问题, 是指风险管控中存在金融机构授信违背职业道德、对项目进行包装融资、对融资过程实施各种阻碍等情况。 ⑦项目进度缓慢, 使得资金没有得到充分运用。 即项目推进速度非常慢, 使得债券已经支付利息而资金还未投入项目, 继而导致资金回笼慢等问题发生。

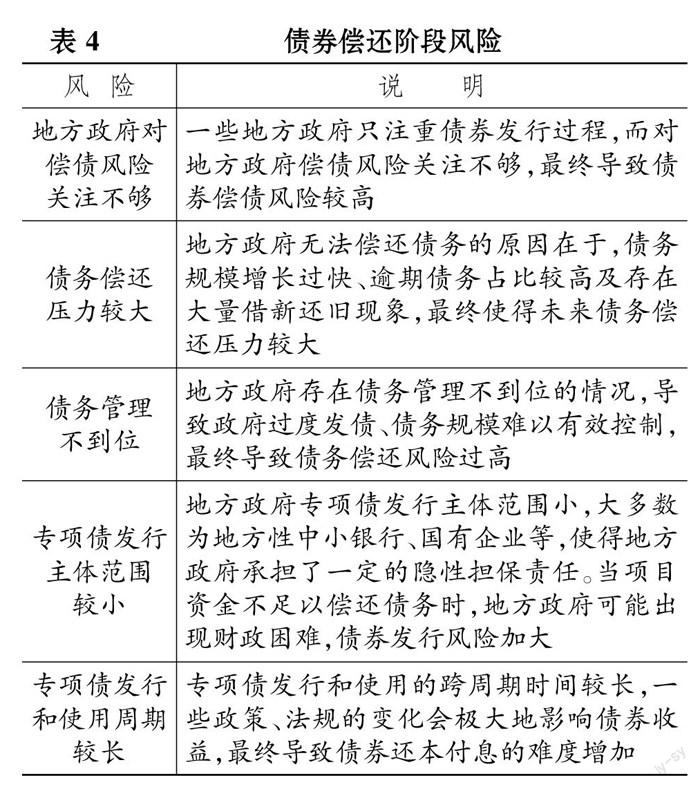

4. 债券偿还阶段的风险。 债券偿还阶段存在地方政府对偿债风险关注不够、债务偿还压力较大、债务管理不到位、专项债发行主体范围较小、专项债发行和使用周期较长等风险(详见表4)。 ①地方政府对偿债风险关注不够, 是指一些地方政府只注重债券发行过程, 即只关注如何筹集资金, 而不关注如何偿还债务, 这将会导致债务风险加剧。 ②债务偿还压力较大的原因在于, 债务规模增长过快、逾期债务占比较高以及存在大量借新还旧现象, 最终使得未来债务偿还压力较大。 ③债务管理不到位, 即地方政府不能很好地管理债务, 导致债券规模没有得到有效的控制, 政府过度发债。 这些最终均会导致债务偿还风险过高。 ④专项债发行主体范围较小。 地方政府专项债发行主体范围小, 大多数为地方性中小银行、国有企业等, 使得地方政府承担了一定的隐性担保责任。 当项目资金不足以偿还债务时, 地方政府可能出现财政困难, 债券发行风险加大。 ⑤专项债发行和使用周期较长。 一些政策、法规的变化, 也会导致债券收益受到较大影响, 最终增加债券还本付息的难度。 如果债券实际收益小于预期值, 就会影响债券的还本付息, 增加地方政府偿债风险。

三、地方政府专项债全过程风险评价路径与指标

(一)地方政府专项债全过程风险评价路径

本文在设计地方政府专项债全过程风险评价路径时, 分为以下阶段进行: 全过程风险评估准备阶段、全过程风险评估实施阶段、全过程风险评估报告阶段与全过程风险评估报告后阶段。

首先, 在全过程风险评估准备阶段, 风险评价路径主要包括建立专项债风险评估项目组、设定地方政府专项债风险评估范围。 在建立专项债风险评估项目组方面(第一步), 政府应根据发行的专项债项目特点建立项目组, 这将提升风险防范效率。 如对于涉及范围广、具有全局性的地方政府专项债项目, 政府可以组织财政部门、审计部门、银监部门等进行联合行动; 对于涉及多个职能部门的综合性地方政府专项债项目, 可选择由地方政府专项债项目的牵头部门主导, 联合其他相关部门共同行动。 在设定地方政府专项债风险评估客体与范围方面(第二步), 地方政府专项债项目的参与客体较多, 政府的所有执行部门都属于客体的范围, 如财政部门、发改部门、统计部门、审计部门等与地方政府专项债风险评估相关的政府部门。 风险评估范围是指地方政府专项债的各种风险, 本文认为应从项目储备阶段、债券发行阶段、债券管理使用阶段及债券偿还阶段等四个方面展开地方政府专项债全过程风险评估。

其次, 在全过程风险评估实施阶段, 关键步骤是进行地方政府专项债风险评估(第三步)。 该过程是政府各部门对项目储备阶段、债券发行阶段、债券管理使用阶段及债券偿还阶段等运用具体评价指标进行风险评价。

再次, 在全过程风险评估报告阶段, 主要流程为提供专项债整改建议及报告(第四步)。 政府部门应准确揭示影响项目储备阶段、债券发行阶段、债券管理使用阶段及债券偿还阶段目标实现的客观因素, 并向政府专项债审批部门与执行部门提出切实的建议。 专项债整改建议及报告是对地方政府专项债项目运行情况的监察反馈, 各相关部门均要根据报告的建议进行整改。 因此, 专项债整改建议及报告的公布应及时、准确。

最后, 在全过程风险评估报告后阶段, 风险评价路径主要包括实施专项债风险监督效果评价(第五步)和针对地方政府发行专项债中存在的问题进行定责、问责、追责(第六步)两方面。 该过程是在全过程风险评估报告出具后, 对项目储备问题整改情况、债券发行问题整改情况、债券管理使用问题整改情况及债券偿还问题整改情况等运用指标进行评价的过程。 随后, 根据实施专项债风险监督效果评价结果, 将违法违规的政府部门与人员移交给相关部门进行问责、定责、追责。 其中: 对政府部门的问责能够帮助各级执行部门推动专项债全过程风险防范; 对相关人员的问责, 能够提高地方政府专项债的运营绩效, 引导政府部门发现项目储备问题、债券發行问题、债券管理使用问题及偿还问题等。

(二)地方政府专项债全过程风险评价指标

根据前述地方政府专项债各运营阶段的风险及全过程风险评价路径等讨论, 本文从项目储备问题、债券发行问题、债券管理使用问题及偿还问题等四个方面设置地方政府专项债全过程风险评价指标体系。 相应地, 将地方政府专项债风险监督效果评价指标体系分为项目储备问题整改、债券发行问题整改、债券管理使用问题整改及偿还问题整改等方面。 具体含义及内容(详见表5)分析如下。

1. 地方政府专项债风险评价指标。

第一, 项目储备问题。 在项目储备阶段存在项目前期调研不足、项目计划不充分、项目申报领域把握不精准、项目不符合投向、项目经济效益不高等问题。 其中: 项目前期调研不足指审计人员没有对项目的可行性、收益性以及该项目对投资者的吸引力等进行充分的调研; 项目计划不充分指没有对项目进行全面规划, 使得项目后期执行存在困难; 项目申报领域把握不精准指部门申报的领域不能反映项目的最优特征; 项目不符合投向指项目与国家的重大方针政策不符; 项目经济效益不高指项目没有取得预期的经济效益。

第二, 债券发行问题。 在债券发行阶段, 存在再融资债券增加发行量、专项债定价不合理、专项债投资者单一、对专项债风险预期不够、二级市场不活跃、专项债信用评级流于形式、风险管控存在问题等风险。 其中: 再融资债券增加发行量指地方政府老项目债券还未偿还又发行了新的债券, 这加大了债券整体的偿还风险; 专项债定价不合理指地方政府在发行债券时没有经过询价, 导致专项债价格高于市场同类型项目专项债价格; 专项债投资者单一指投资者仅为地方性国有企业、地方性中小银行等; 对专项债风险预期不够指管理部门没有发现专项债存在的收益不稳定风险、资金难以收回风险等; 二级市场不活跃指二级市场没有交易或交易量小, 多数债券资金来源于银行, 这会加大银行破产风险; 专项债信用评级流于形式指信用评级结果不合理, 评级机构存在资质问题、信用问题等; 风险管控存在问题指风险控制中被发现存在违背职业道德、对融资过程实施各种阻碍等情况。

第三, 债券管理使用问题。 管理使用阶段存在资金使用绩效不高, 资金使用途径与原计划不符, 专项债筹资情况信息披露不健全, 政府财务报告编制不到位, 重融资、轻使用, 风险管控存在问题, 项目进度缓慢等问题。 其中: 资金使用绩效不高指地方政府发行债券筹得资金存在资金闲置、使用后项目绩效不高、监管力度不够、使用不规范等问题; 资金使用途径与原计划不符指资金实际的使用途径与原来的计划不相符; 专项债筹资情况信息披露不健全, 会导致外部投资者难以掌握筹资项目的建设情况; 政府财务报告编制不到位指财务报告不能反映专项债的使用状况; 重融资、轻使用指政府对资金使用状况监管不严, 导致资金被投向低效率、低收益项目等情况发生; 风险管控存在问题指存在金融机构授信违背职业道德、对项目进行包装融资、对融资过程实施各种阻碍等情况; 项目进度缓慢指存在项目推进速度缓慢、资金回笼慢等问题。

第四, 债券偿还问题。 债券偿还阶段存在地方政府对偿债风险关注不够、债务偿还压力较大、债务管理不到位、专项债发行主体范围较小、专项债发行和使用时期较长等风险。 其中: 地方政府对偿债风险关注不够是指地方政府偿还债务较少或较慢, 这将导致债务风险加剧; 债务偿还压力较大指地方政府存在债务规模增长过快、逾期债务占比较高以及大量借新还旧现象等情况; 债务管理不到位指地方政府存在政府过度发债、债务规模没有得到有效控制的现象; 专项债发行主体范围较小指发行主体只有地方性中小银行、国有企业等; 专项债发行和使用周期较长指虽然一些政策、法规发生变化, 但专项债发行和使用的周期没有相应改变。

2. 地方政府专项债风险监督效果评价指标。

第一, 项目储备问题整改, 与项目储备问题相对应。 ①项目前期调研不足的整改指标是增加项目前期调研的次数, 进而挖掘项目的可行性、收益性以及该项目对投资者的吸引力等。 ②项目计划不充分的整改指标是补充项目计划, 使得项目计划更加完整、全面。 ③项目申报领域把握不精准的整改指标为精准把握申报领域, 使得申报领域能够与项目主旨相符。 ④项目不符合投向的整改指标是纠正项目不符合的投资方向, 使得项目与国家的重大方针政策相符。 ⑤项目经济效益不高的整改指标是提高项目经济效益, 使得投资者能够获得更多收益。

第二, 债券发行问题整改, 与债券发行问题相对应。 ①再融资债券增加发行量的整改指标是控制再融资债券发行量, 降低债券整体难以偿还的风险。 ②专项债定价不合理的整改指标是合理确定专项债定价, 使定价更加科学。 ③专项债投资者单一的整改指标是豐富专项债投资者种类, 以增强专项债的变现能力。 ④对专项债风险预期不够的整改指标是充分预期专项债风险, 包括资金难以收回风险、项目建设可能会对环境产生破坏等风险。 ⑤二级市场不活跃的整改指标是活跃二级市场, 使得大量债券可以在二级市场交易, 降低债券变现能力不足的风险。 ⑥专项债信用评级流于形式的整改指标是改善专项债信用评级, 解决信用评级机构资质问题、水平问题、信用问题等。 ⑦风险管控存在问题的整改指标是解决风险管控的问题, 对于金融机构授信违背职业道德、对融资过程实施各种阻碍等问题加强监管。

第三, 债券管理使用问题整改, 与债券管理使用问题相对应。 ①资金使用绩效不高的整改指标是提高资金使用绩效, 使地方政府发行债券筹得资金不存在闲置、绩效不高、监管力度不足、使用不规范等问题。 ②资金使用与原计划不符的整改指标是纠正资金使用途径与原计划不符的情况, 对资金实际的使用途径与原计划不符的情况加强监管。 ③专项债筹资情况信息披露不健全的整改指标是健全专项债筹资情况信息披露, 监督信息披露是否充分。 ④政府财务报告编制不到位的整改指标是政府财务报告编制到位, 对政府财务报告编制是否到位加强监管。 ⑤重融资、轻使用的整改指标是树立重融资、重使用观念, 对融资被投向低效率、低收益项目等情况加强监管。 ⑥风险管控存在问题的整改指标是纠正风险管控中存在的问题, 对于违背职业道德、对项目进行包装融资、对融资过程实施各种阻碍等情况加强监管。 ⑦项目进度缓慢的整改指标是加快项目进度, 减少项目进度缓慢、资金回笼慢等问题发生。

第四, 债券偿还问题整改, 与债券偿还问题相对应。 ①地方政府对偿债风险关注不够的整改指标是提高地方政府的偿债风险关注度, 避免债务风险加剧。 ②债务偿还压力较大的整改指标是减少债务偿还压力, 对债务规模增长过快、逾期債务占比较高以及大量借新还旧现象等加强监管。 ③债务管理不到位的整改指标是纠正债务管理不到位, 对政府过度发债、债务规模失控的现象加强监管。 ④专项债发行主体范围较小的整改指标是扩大专项债发行主体范围, 改善地方政府专项债发行主体范围过小的状况。 ⑤专项债发行和使用周期较长的整改指标是缩短专项债发行和使用的周期, 改善专项债发行和使用周期较长的状况。

【 主 要 参 考 文 献 】

[1] 王志刚,黎恩银.地方政府专项债目标定位、风险及对策[ J].地方财政研究,2021(4):66 ~ 76.

[2] 张平,王楠.地方政府棚改专项债券可持续性研究——基于全国首个棚改专项债的实证分析[ J].经济体制改革,2020(5):113 ~ 119.

[3] 崔智星,胡志勇,姜枫.地方政府专项债经济增长效应的实证研究[ J].财政科学,2021(1):52 ~ 62.

[4] Liu L., Pradelli J.. Financing Infrastructure and Monitoring Fiscal Risks at the Subnational Level[Z].Policy Research Working Paper,2012.

[5] Mpakaniye J. P.. The Role of Business Development Funds (BDF) in Creating Employment for the Youth in Rwanda[Z].Social Science Electronic Publishing,2017.

[6] 冯玲,林家润.基于量子场理论的风险调整下的地方政府债远期利率期限结构[ J].系统工程理论与实践,2021(4):882 ~ 891.

[7] 张宏婧,张雅青,孙钰涛.欠发达地区地方政府自行发债能力评价[ J].财会月刊,2016(12):40 ~ 43.

[8] 赵剑锋.融资结构视角下广东地方债风险研究——基于2014年地方债审计公告[ J].财会月刊,2015(6):31 ~ 34.

猜你喜欢

公民与法治(2023年2期)2023-03-31

建材发展导向(2021年7期)2021-07-16

新世纪智能(英语备考)(2020年11期)2021-01-04

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2016年10期)2016-11-28

中国卫生(2016年3期)2016-11-12

中国房地产业(2016年9期)2016-03-01

浙江人大(2014年4期)2014-03-20