政府补贴对新能源企业绩效的影响

2022-06-10 03:06:42王梓桐

社会科学动态 2022年6期

夏 梁 罗 迪 王梓桐

一、 引言与相关文献综述

在全球加快迈向“碳达峰、碳中和”的时代背景下,新能源领域正成为新一轮产业革命和科技革命的制高点,将诞生一批新的世界一流企业,各国纷纷出台补贴政策支持新能源产业发展。2021 年12 月,欧盟出台《国家气候、环境保护和能源援助指南》,促进欧盟国家对可再生能源的投资。日本从2022 年春季开始对购买新能源汽车的消费者予以加倍补助,为新能源产业发展培育市场。我国也出台了《能源生产和消费革命战略(2016—2030)》《2030 年前碳达峰行动方案》等发展战略和行动方案,提出了政府财政补贴等政策来推动新能源产业的发展。

但是,政府补贴对企业绩效的影响具有复杂性和不确定性,学术界对此观点存在争论。范黎波等认为政府补贴对企业绩效具有正面的提升作用①;柴源等的研究成果也验证了这一点②;李曼妮等发现高额度的政府补贴会对企业绩效产生消极的负面影响③;曲红宝指出,有曾经任职型政治联系的企业,财政补贴与企业绩效不相关,甚至为负作用④。学者的研究成果都基于不同的研究背景和数据样本,因此,对于政府的财税补贴政策究竟能否促进企业绩效提升,以及以何种方式促进企业绩效提升,需要根据实际情况进一步探讨。

如果深入到新能源产业细分行业,政府补贴对企业绩效的影响则有较明显的差异。王艳等发现电价补贴、税收优惠政策对新能源发电企业绩效具有一定的提升作用⑤;杨卫等认为政府补贴与光伏上市企业的绩效呈显著的负相关关系⑥;于文华等发现政府补贴以企业创新研发投入为中介可以促进新能源汽车企业绩效的增长⑦;杜聪等的研究成果同样也验证了这一点⑧;李泉等发现政府补贴有利于推动整个新能源汽车行业的发展⑨。学术界对政府补贴与新能源产业各细分行业绩效的关系的研究较少,现有研究都集中分析政府补贴与企业绩效相关关系和中介效应分析。研究政府补贴对各行业企业绩效的具体影响以及新能源产业政府补贴对企业绩效影响的U 型关系文献较少,相关理论研究需要进一步深化。

二、 理论假设

政府补贴作为企业的一项可观收入,企业管理者会通过多种方式寻求政府补贴,但寻求过程中所损耗的非生产性资源不利于企业绩效的提升。魏志华等发现政府补贴可能成为企业寻租的对象,会诱导企业投入更多的生产性资源到非生产性的寻租活动中⑩;余明桂等的研究也验证了这一点,研究表明随着政府补贴的增加,可能会挤出企业的生产资源,降低企业生产效率,不利于企业绩效的提升。当企业经营以政府补贴为主导而非以市场发展为主导时,会对企业绩效产生一定的负面影响1⑪。杨其静等研究发现当企业较为容易地获得政府补贴时,企业会忽略自身的经营管理和创新发展,长此以往会对企业绩效产生巨大的负面影响⑫。陈东等研究发现随着政府补贴的不断增加,会在一定程度上缓解企业的融资压力,同时也会诱导企业不断扩大企业投资规模,甚至是盲目和过度投资⑬,而新能源企业由于其企业发展的特殊性,新能源企业前期投资成本较大且获利周期较长,盲目扩大投资会造成现金流量紧张和资产负债压力较大,不利于企业绩效的提升。基于上述理论,本文提出如下假设:

假设1:政府补贴与企业绩效的影响存在负相关关系。

政府补贴作为宏观调控的重要手段,是指政府有条件的直接或间接地向企业提供财政支持,扶持企业实现良性发展。众多学者的研究结果表明,政府补贴对企业绩效会产生激励效应和挤入效应,推动企业绩效的提升。田利辉等发现政府补贴作为一种企业发展良好的信号机制,会增加社会公众和投资者对企业未来发展的信心⑭。庄婉婷等发现随着政府对企业补贴的增多,客观上推动了外部投资者对企业增加投资,特别是对新能源上市企业而言,企业的利好消息会抬升企业股价,增加企业现金流量,有利于提升企业的市场竞争力,从而提升企业绩效⑮。伍健等研究发现政府补贴对企业创新具有较为显著的正向作用⑯;董德彪等研究发现随着政府补贴的增加,相应地激励企业扩大对创新研发的投入⑰;张瑞涵等发现企业研发支出与企业绩效呈正相关关系⑱,政府补贴的增加推动企业研发投入的增加,从而推动企业绩效的增长。短期内,政府补贴对企业绩效的影响为负相关关系,随着政府补贴的持续增加并突破临界值时,就会推动企业绩效的提升。基于上述理论分析,本文提出如下假设:

假设2:政府补贴对企业绩效的影响呈U 型关系。

政府补贴并非直接影响企业绩效,而是通过作用于某一中介影响企业绩效,学术界很多学者通过中介效应分析来研究政府补贴与企业绩效的关系。刘满芝等基于异质性与时滞性视角研究发现,政府补贴以研发投入为中介对企业绩效具有促进作用⑲。丁伦桢等发现企业研发投入在政府补贴与企业短期财务绩效之间具有消极的中介效应⑳。徐敏丽和付方媛发现政府补贴可以通过影响企业研发投入对企业绩效产生一定作用㉑。滕剑仑等以现金流量为中介效应研究政府补贴与企业绩效之间的关系⑫。赵璨等发现政府补贴可以直接增加企业现金流量,降低融资成本,从而推动企业绩效的提升㉓。杨惠贤等发现企业高负债会影响政府补贴效果,不利于企业绩效的提升㉔。陆国庆等发现政府补贴对企业绩效具有提升作用,但是这种提升作用受到企业负债的负面影响㉕。上述研究表明企业研发投入、企业资产负债、企业现金流在政府补贴与企业绩效之间具有中介效应。基于上述理论,本文提出如下假设:

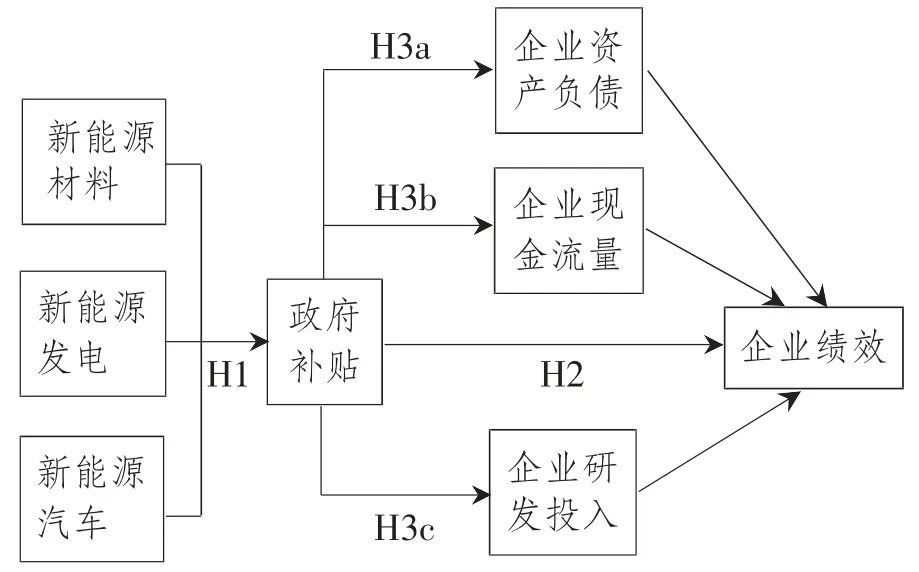

假设3:政府补贴对企业绩效的效应影响是以企业研发投入、企业资产负债、企业现金流量为中介实现的。

图1 研究概念模型

三、 研究设计

(一) 样本选择与样本来源

本文选取沪深两市A 股新能源产业上市公司为研究对象,时间范围为2015 年至2020 年,在确定最终样本前剔除缺乏所需主要变量样本数据的上市公司,最终获得90 个上市公司样本。从细分行业视角,以企业的主营业务为划分依据,将90 个上市公司划分为不同的新能源行业企业,其中新能源材料上市公司18 个,新能源发电上市公司38 个,新能源汽车上市公司34 个。上市公司样本数据均来源于Wind 数据库,并使用Stata15 软件进行数据分析。

(二) 模型设定与变量定义

1.被解释变量

ROA 代表总资产收益率。总资产收益率可以体现企业自有资本获取收益的能力,在一定程度上可以体现企业的经营绩效。

2.解释变量

SUB 代表财税补贴比。财税补贴比用以衡量政府补助对企业的扶持强度,本文主要以政府对企业的补助数额来衡量政府对企业的财税补贴力度。

3.中介变量

(1) IC 代表企业研发投入。新能源企业作为高新技术企业,创新能力是企业发展的核心竞争力。

(2) LEV 代表资产负债率。资产负债率反映企业的资产举债能力和风险水平,只有合理的企业资产负债水平才可以促进企业绩效的增长。

(3) CF 代表现金流量。企业的研发与经营活动离不开强大的现金流支持,企业现金流量是企业绩效提升的重要保障。

(1) SIZE 代表公司规模。本文选取企业期末资产总额的对数来代表公司规模。

(2) ETR 代表实际所得税率。本文选取企业实际所得税率来衡量政府对新能源产业不同行业的税收优惠程度的差异。

(3) GPR 代表利润率。利润率反映企业当期的盈利水平,可衡量企业实际产生的效益,因此本文将企业利润率作为控制变量。

(4) GOV 代表企业产权性质。本文将新能源上市公司中国有企业取值为1,民营企业取值为0。

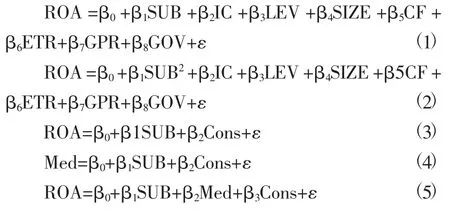

基于以上研究假设,政府补贴可能直接对企业绩效产生负效应影响,也可能呈复杂的U 型关系,政府补贴可能基于企业的研发投入、资产负债和现金流量的中介效应对企业绩效产生影响,本文通过构建以下面板多元线性回归模型和中介效应模型来检验政府补贴与企业绩效的相关关系及其中介效应影响:

表1 变量定义表

其中,β0为截距,β1—β8为变量系数,Med 为三大中介变量,Cons 为四大控制变量,ε 为随机扰动项。

(三) 实证分析

1.多元回归分析

纵然同样的温度,合肥总也显得比芜湖热些。一条大江依城而过,是可以调节空气的,永远那么温润,有灵气。用罢晚餐,去咫尺之隔的江畔散步。碰见卖孔明灯的,孩子们买了三只放,橘红的火焰越飘越高,越来越小,直至不见,所有的残骸都落入漆黑的江水中。

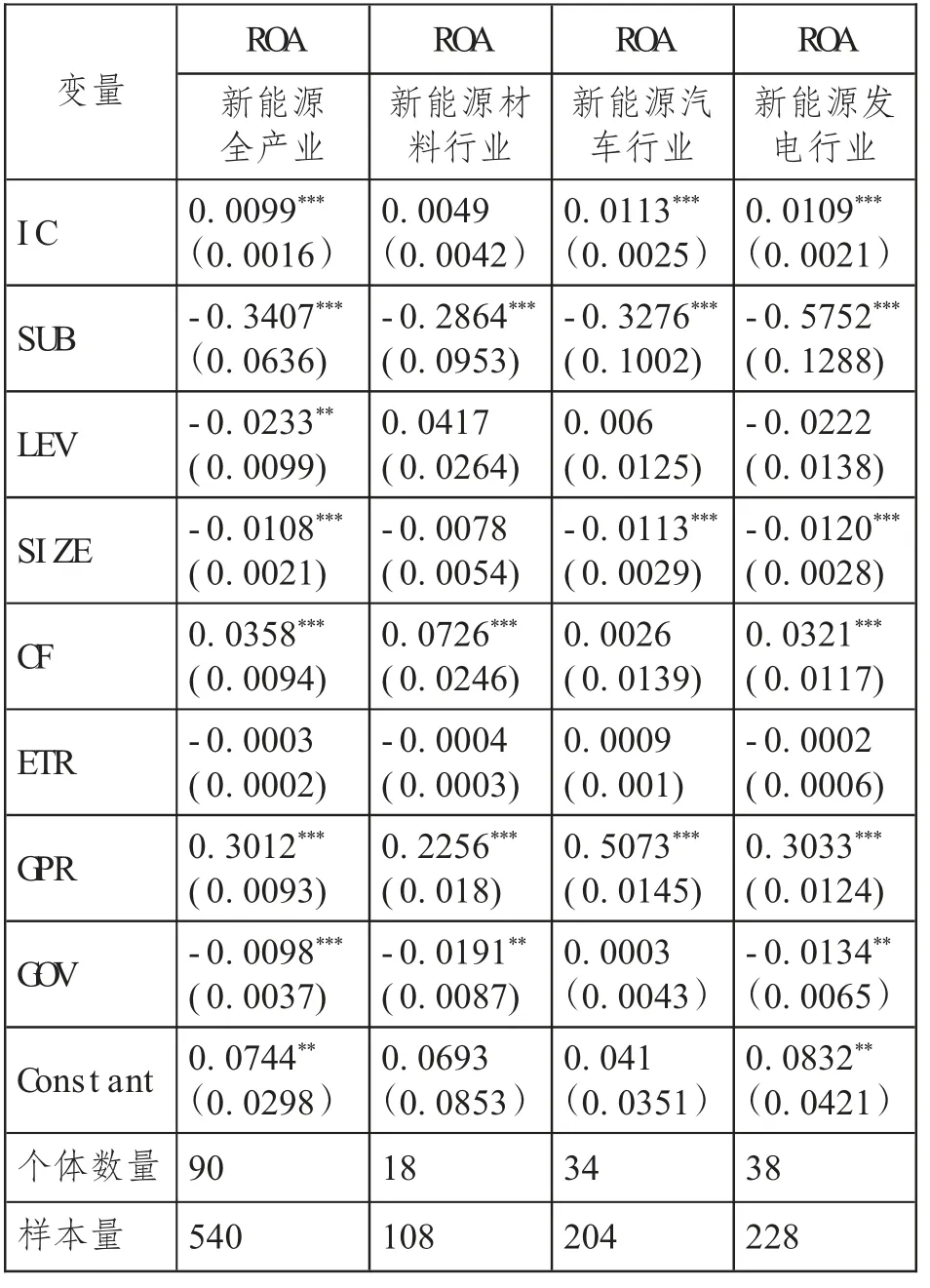

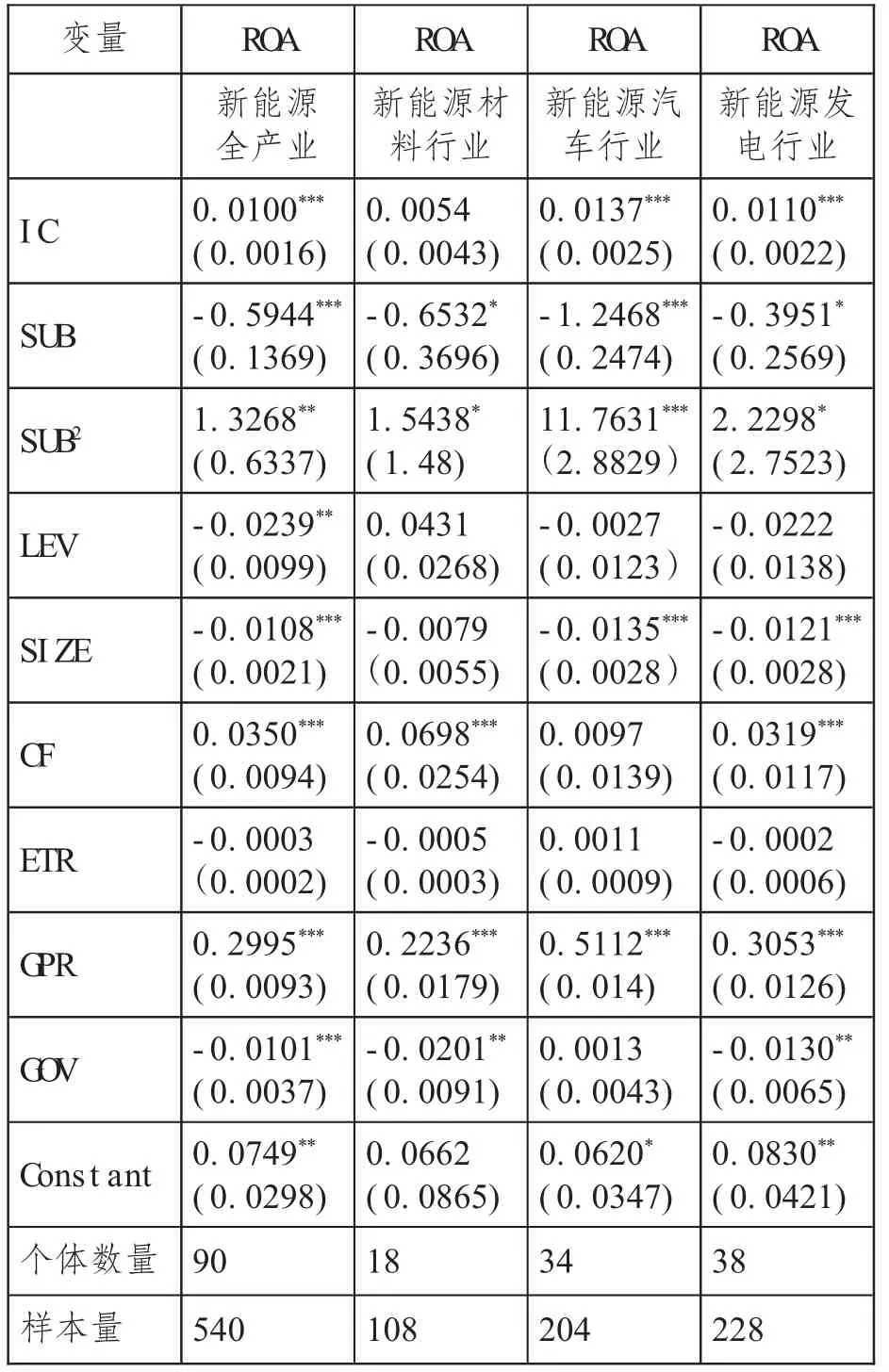

本文应用豪斯曼检验、F 检验,并选用固定效应回归模型对模型(1)、(2) 进行多元回归分析,政府补贴与企业绩效的回归结果见表2、表3。由表2 数据可知,新能源全产业和各行业之间政府补贴(SUB) 与企业绩效(ROA) 都在1%的水平下显著负相关,政府补贴的增加不利于企业绩效的提升,回应假设1,政府补贴与企业绩效呈线性负相关。新能源产业各细分行业在相同的政府补贴力度下,新能源发电行业企业绩效下降幅度最大,其次是新能源汽车行业和新能源材料行业,政府补贴对新能源发电行业企业绩效的挤出效应要大于新能源汽车行业和新能源材料行业。

表2 政府补贴对企业绩效影响的回归结果 (模型1)

由表3 数据可知,新能源全产业和各行业之间政府补贴(SUB) 与企业绩效(ROA) 都在10%的水平下显著负相关,企业绩效(ROA) 与政府补贴平方项(SUB2) 都在10%的水平下显著正相关,回应假设2,政府补贴对企业绩效的影响呈U 型。只有当政府对企业的补贴达到一定规模时,才会对企业绩效产生挤入效应,反之,会产生挤出效应。新能源产业三大行业中,政府补贴平方项系数由大到小依次为新能源汽车行业、新能源发电行业和新能源材料行业,即新能源汽车行业的企业绩效对政府补贴的效应反映最为显著,其次是新能源发电行业和新能源材料行业。

表3 政府补贴对企业绩效影响的回归结果 (模型2)

在新能源全产业中,企业研发投入(IC)、现金流量(CF) 与企业绩效(ROA) 在1%水平下显著正相关,企业的资产负债率(LEV) 与企业绩效(ROA) 在5%水平下显著负相关,这表明三大中介变量都对企业绩效产生显著影响,可进行模型的中介效应分析,但新能源产业各行业间的资产负债率与企业绩效之间系数不显著,资产负债率中介效应模型分析结果可能不具备说服力。

2.中介效应分析

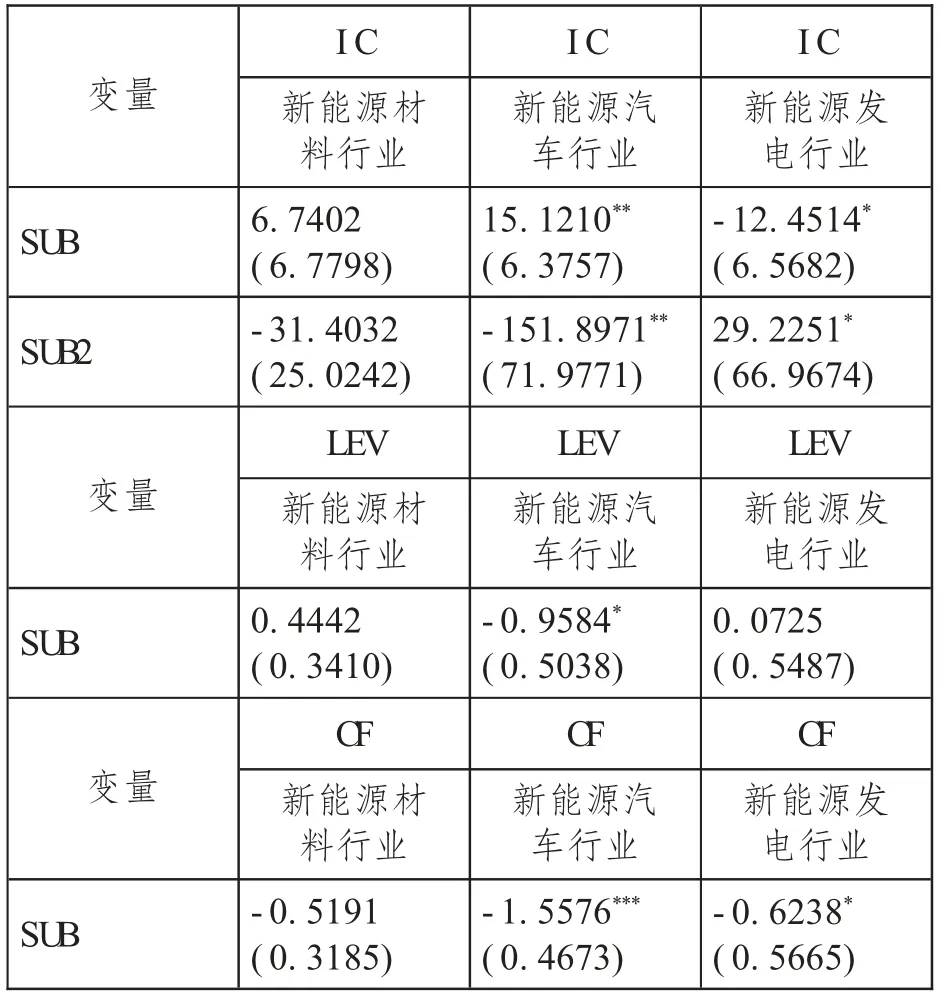

中介效应模型回归结果见表4。由于政府补贴对企业研发投入具有滞后效应,对以企业研发投入为中介变量的中介效应模型进行滞后一期分析。由表4 数据可知,新能源产业各细分行业中,新能源材料行业政府补贴对企业研发投入、资产负债率和现金流量的影响系数不显著,中介效应传递不成立。在新能源汽车行业中,企业研发投入与政府补贴平方项在5%的水平下显著负相关,为倒“U”型关系,只有当政府补贴达到一定临界值时政府补贴才会对研发投入产生挤出效应;资产负债率与政府补贴在10%的水平下显著负相关,现金流量与政府补贴在1%的水平下呈显著负相关,当政府对企业提供财政补贴时,企业资产负债率有所降低,但也会激励企业扩大投资规模,企业现金流量会有所减少,政府补贴对企业绩效的影响可以通过企业研发投入、资产负债率和现金流量的中介效应进行传导,中介效应传递成立。

表4 中介效应的回归结果

在新能源发电行业中,企业研发投入与政府补贴平方项在10%的水平下显著正相关,为正U 型关系,只有当政府补贴达到一定临界值时政府补贴才会对研发投入产生挤入效应;资产负债率与政府补贴的影响不显著,现金流量与政府补贴在10%的水平下显著负相关,政府补贴会激励企业扩大投资规模,企业现金流量会减少,政府补贴对企业绩效的影响可以通过企业研发投入和现金流量的中介效应进行传导,中介效应传递成立。

3.U 型关系解释

在新能源产业三大行业中,政府补贴对企业绩效的影响均为U 型,但三大行业的U 型关系内在效应机制不同。其中,新能源材料行业中未形成中介效应传递,当政府补贴对企业绩效的挤出效应大于挤入效应时,会挤出企业绩效,反之,则挤入企业绩效。

在新能源汽车行业中,政府补贴可通过企业研发投入、资产负债率和现金流量的中介效应传导影响企业绩效,政府补贴对企业研发投入的影响呈倒“U”型关系,企业研发投入对企业绩效的影响为正相关关系,即当政府对企业财政补贴在临界范围内时对企业绩效产生挤入效应,当政府补贴超过临界值时对企业绩效产生挤出效应;政府补贴对资产负债率的影响为负相关关系,企业资产负债率对企业绩效的影响为负相关关系,即政府补贴通过企业资产负债率的中介效应传导对企业绩效产生挤入效应;政府补贴对企业现金流量的影响为负相关关系,企业现金流量对企业绩效的影响为正相关关系,即政府补贴通过企业现金流量的中介效应传导对企业绩效产生挤出效应。当企业资产负债率与研发投入的挤出效应之和大于企业现金流量的挤入效应时,会挤出企业绩效,反之,会挤入企业绩效,当企业现金流量和研发投入的挤入效应之和大于企业资产负债率的挤出效应时,会挤入企业绩效,反之,会挤出企业绩效。

在新能源发电行业中,政府补贴可通过企业研发投入和现金流量的中介效应传导影响企业绩效,政府补贴对企业研发投入的影响呈U 型关系,企业研发投入对企业绩效的影响为正相关关系,即当政府对企业财政补贴在临界范围内时对企业绩效产生挤出效应,当政府补贴超过临界值时对企业绩效产生挤入效应;政府补贴对企业现金流量的影响为负相关关系,企业现金流量对企业绩效的影响为正相关关系,即政府补贴通过企业现金流量的中介效应传导对企业绩效会产生挤出效应。当企业现金流量和研发投入都产生挤出效应时,会挤出企业绩效;当企业研发投入的挤入效应大于企业现金流量的挤出效应时,会挤入企业绩效,反之,会挤出企业绩效。

四、 研究结论与政策建议

本文通过上述实证分析得出如下结论:

第一,新能源产业三大行业的政府补贴对企业绩效的影响为U 型关系,只有当政府补贴达到一定临界值时,才会对企业绩效产生挤入效应,反之,会挤出企业绩效,这与我国新能源企业前期投资大、回报周期长的特征相契合。

第二,新能源产业三大行业中,新能源材料行业的政府补贴与企业绩效之间不存在中介效应传递;在新能源汽车行业和新能源发电行业中,中介效应传递成立。由于新能源产业三大行业的政府补贴对企业绩效的中介效应传递的不同,形成不同的U 型关系内在机制。

第三,新能源产业三大行业中,新能源汽车行业的企业绩效对政府补贴的效应反映最为显著,其次是新能源发电产业和新能源材料行业。

基于本文的研究结论,提出以下政策建议:

一是国家对新能源产业的政府补贴应该实行长效机制,政府应该持续加大对新能源产业各大行业的补贴规模,并突破临界值,推动企业绩效提升。

二是政府应该针对新能源产业不同行业细化政府补贴政策,针对不同行业的中介效应传导机制因类施策。企业应以市场为主导,在争取政府补贴时应合理控制投资规模,根据市场的需求、企业现有资金能力变化不断调整中短期投资规划;以技术为核心,持续加大研发投入。

三是国家在对新能源产业制定或调整产业政策时,应重点完善新能源汽车行业和发电行业的补贴政策。由于U 形关系的存在,要把握好新能源产业政策补贴退出的时间节点,加快培育公平竞争的市场环境。

注释:

①范黎波等: 《多元化、政府补贴与农业企业绩效——基于A 股农业上市企业的实证研究》,《农业经济问题》2012 年第11 期。

② 柴源: 《政府补贴、企业创新投入与企业绩效——基于创新投入的中介效应研究》, 《中国市场》2018 年第28 期。

③李曼妮等:《政府补贴对国有企业绩效的经济效应检验》,《财会月刊》2019 年第4 期。

④曲红宝: 《政治联系、财政补贴与企业绩效》,《现代财经》2018 年第12 期。

⑤王艳等:《补贴政策对西北区域新能源发电企业综合绩效的影响研究》,《未来与发展》2019 年第11 期。

⑥杨卫等: 《政府补贴对战略新兴产业发展的影响——以光伏上市企业为例》,《生态经济》2019 年第7期。

⑦于文华等:《政府R&D 补贴、新能源汽车企业研发投入与绩效的影响研究》,《投资与创业》2021 年第9期。

⑧杜聪:《中国新能源汽车行业政府财政补贴的有效性研究》,北京外国语大学2020 年硕士学位论文。

⑨李泉等: 《促进新能源汽车发展的财税政策研究——以上市汽车企业为例》,《经济与管理》2012 年第6 期。

⑩魏志华等:《寻租、财政补贴与公司成长性—来自新能源概念类上市公司的实证证据》, 《经济管理》2015 年第1 期。

⑪余明桂等:《政治联系、寻租与地方政府财政补贴有效性》,《经济研究》2010 年第3 期。

⑫杨其静:《企业成长:政治关联还是能力建设》,《经济研究》2011 年第10 期。

⑬陈东等:《政府补贴会提升企业的投资规模和质量吗——基于国有企业和民营企业对比的视角》,《山西财经大学学报》2019 年第8 期。

⑭田利辉等:《政治关联影响我国上市公司长期绩效的三大效应》,《经济研究》2013 年第11 期。

⑮ 庄婉婷等: 《政府补贴对企业绩效的影响研究——基于企业R&D 投入的中介效应》, 《财会通讯》2018 年第30 期。

⑯伍健等:《战略性新兴产业中政府补贴对企业创新的影响》,《科学学研究》2018 年第1 期。

⑰董德彪:《煤炭企业研发投入、政府补贴与企业绩效关系研究——基于兼并重组战略转型视角》,《中国煤炭》2017 年第9 期。

⑱张瑞涵:《研发支出对战略性新兴产业企业绩效的影响》,上海市社会科学院2016 年硕士学位论文。

⑲刘满芝等:《政府补贴与新能源企业绩效:异质性与时滞性视角》,《科研管理》2021 年第3 期。

⑳丁伦桢等:《创业企业的政府补贴、研发投入与财务绩效》,《北京邮电大学学报》 (社会科学版) 2019年第1 期。

㉑徐敏丽等:《政府补贴、研发投入对企业绩效的影响—基于农业上市公司的实证研究》,《科技经济市场》2018 年第3 期。

⑫滕剑仑等:《政府补贴、现金流量与养老企业绩效研究》,《会计之友》2021 年第13 期。

㉓ 赵璨等: 《企业迎合行为与政府补贴绩效研究——基于企业不同盈利状况的分析》,《中国工业经济》2015 年第7 期。

㉔杨惠贤等:《政府补贴、资本结构与新能源企业价值—基于动态面板模型的研究》,《西安石油大学学报》(社会科学版) 2021 年第1 期。

㉕陆国庆等:《中国战略性新兴产业政府创新补贴的绩效研究》,《经济研究》2014 年第7 期。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

活力(2019年15期)2019-09-25 07:21:38

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

瞭望东方周刊(2016年40期)2016-11-02 18:30:31

山西农经(2016年3期)2016-02-28 14:24:03

汽车观察(2016年3期)2016-02-28 13:16:26

风能(2015年4期)2015-02-27 10:14:36

风能(2015年4期)2015-02-27 10:14:34

河南科技(2014年23期)2014-02-27 14:19:12