农村财政金融支持对新型农业经营主体培育效果的影响分析

2022-06-09 01:33高远东李华龙鲁学超

贵州省党校学报 2022年3期

高远东 李华龙 鲁学超

摘 要:破解新型农业经营主体面临的资金约束,是培育新型农业经营主体、实现农业现代化的必由之路,而农村财政金融支持是破解资金约束的有效途径。利用12省市的调研数据,采用结构方程模型,定量测度了农村财政金融支持对新型农业经营主体培育效果的影响。研究发现:金融供给、财政需求对新型农业经营主体培育效果具有显著的正向影响,而财政供给、金融需求效果不显著。在影响培育效果大小上,依次为金融供给、财政需求、财政供给和金融需求。农村财政金融供需之间未能有效对接,金融供需矛盾主要表现为新型农业经营主体的有效需求不足,财政供需矛盾主要表现为财政有效供给不足。为此,提出加强农村金融制度改革、促进积极财政政策提质增效等政策建议。

关键词:新型农业经营主体;财政金融支持;供给需求;结构方程模型

中图分类号:F323;F832 文献标识码:A 文章编号:1009 - 5381(2022)03 - 0068 - 10

一、引言

在中国农业发展积极向好、农村生活质量显著提高、农民收入稳步增加的阶段性成果下,存在着结构性矛盾突出、小农户转型困难等问题和挑战[1]。发展多种形式适度规模经营,培育新型农业经营主体是建设现代农业的重要方式。没有新型农业经营主体,就没有现代农业可持续发展的新动能,而新型农业经营主体的发展离不开土地、劳动力、资金等生产要素[2],尤其是离不开资金等核心生产要素的支持[3],其融资需求的满足是实现自身可持续发展、深化农业供给侧结构性改革、助推乡村振兴战略的关键。虽然我国新型农业经营主体初见成效,但由于农业的弱质性、农民的弱势性和农村的落后性存在,新型农业经营主体发展依然受到明显的资金约束[4-6],尤其是在供给和需求方面并未得到有效契合。2020年3月,农业农村部编制的《新型农业经营主体和服务主体高质量发展规划(2020—2022年)》明确指出,新型农业经营主体融资难、融资贵、风险高等问题仍然突出,财税、金融、用地等扶持政策不够具体,倾斜力度不够。在此背景下,农村的财政与金融对新型农业经营主体的培育效果发挥了怎样的影响?理论上,具有协同作用和一定替代关系的财政供给与金融供给、财政需求与金融需求对新型农业经营主体的培育效果孰强孰弱?以上问题仍未得到很好的阐释,这也正是本文的研究意义和空间所在。

改革开放以来,随着我国经济和城镇化的快速发展,传统的农业生产方式不断变革,农村青壮年劳动力大量流失,农村空心化等问题日益凸显,在破解“谁来种地”“地怎么种”问题的过程中,多样化的农业经营模式和新型农业经营主体应运而生,传统的小规模家庭经营转变为多类型新型农业经营主体并存的格局[4]。作为农业现代化的中坚力量,新型农业经营主体在经营规模、盈利能力、资金来源、市场品牌和销售渠道方面具有显著优势,可以提升农户的市场竞争力和抗风险能力,保证农产品质量,提高劳动生产率和土地生产率,保障国家粮食安全和农产品有效供给[7-8]。但是,要进一步发挥新型农业经营主体的优势,首先就需要破解其资金约束、融资困境等现实障碍。

面对这样的困难,舒尔茨在20世纪就提出使用财政金融政策改造传统农业,促进农业现代化发展。而后学界对财政金融支持农业发展进行了大量研究,指出发展中国家的金融制度安排以“金融抑制”为主要特征,从而阻碍了农村发展。众多研究表明,农村财政金融支持能有效缓解农户的信贷约束和流动性约束,为金融高质量服务乡村振兴奠定坚实的基础[9]。在众多支农服务方式中,财政支持、公共基金和政策性信贷支农方式对新型农业经营主体发展更为高效。早在21世纪之初,就有学者从农村居民借贷行为的角度指出我国农村“金融抑制”“金融深化”层次不高[10],后续的研究则认为我国农村金融存在供给型金融抑制、供需金融抑制并存或需求型抑制从属于供给型抑制[11]。

金融服务是促进农村产业发展的关键动力。随着农村财政金融支持力度的加大,王向楠利用地级市层面数据验证了农业贷款和保险对农业产出的正向作用[12];辛冲冲认为,财政支农支出的活动效应对农业GDP變动总效应的贡献最大[13]。纵观这些研究,财政金融支持“三农”的研究对象主要是农户或农业,较少涉及新型农业经营主体,而新型农业经营主体较传统农户具有融资需求差异显著的特征[14]。例如,农业补贴政策体系已经基本能够满足生产需要,但仍存在对新型经营主体支持不力的问题[15],并且农村金融机构支农未得到有效落实[16]。因此,需要更有针对性地对支持新型农业经营主体的财政金融进行探究。在现代农业发展理论中,加强金融支农,要求财政服务协同配合[17]。财政和金融虽然是为农村“输血”的两种重要渠道,但在供给主体、形式和性质等方面相差甚大。财政是政府使用财政政策工具,通常以政府购买服务、先建后补、以奖代补等方式,引导和鼓励新型农业经营主体的发展;金融支持是金融机构通过使用信贷、保险等手段提供的有偿、对价服务。从现有财政金融支持新型农业经营主体发展的研究成果来看,大部分研究侧重于影响因素、化解路径等[18-19],提出的主要措施是强化金融市场改革力度[20]。

随着研究的深入,从财政金融角度探究相关因素影响新型农业经营主体培育效果有所延展。汪艳涛等回答了通用性和专用性金融支持是否促进新型农业经营主体培育,但并未将财政支持纳入分析的框架[21]。温涛等对比分析了财政支农与金融支农的效果,表明财政支农政策对农村经济发展的促进作用日益增强,而金融支农效果日趋减弱[22]。蒋例利等进一步从财政和金融的角度探究了协同构建新型农业经营体系及其服务新型农业经营主体的绩效,但并未涉及新型农业经营主体对财政金融的需求,并且缺乏微观探究[2]。这些研究为我们提供了逻辑起点,但更多是在宏观层面进行理论探讨和定性分析。更为重要的是,在为新型农业经营主体加大供给力度的同时,这些研究常常忽视了财政金融的需求。一方面,财政金融排斥不仅包括供给上的排斥,而且还包括需求方在主观意愿、知识技能、经济能力等方面的排斥。在经济欠发达的中西部农村地区,部分新型农业经营主体不愿意通过信贷行为满足资金需求,主观的知识水平和负债意愿不足,小农生产色彩浓厚,“自给自足”的观念仍然深入人心,导致新型农业经营主体在原有规模上重复再生产,缺乏规模经济和效益。另一方面,凯恩斯需求决定论认为,在供给既定的前提下,财政金融的需求将会决定新型农业经营主体的产出水平。总体来看,已有的研究鲜有将财政金融的供给和需求纳入同一分析框架进行实证检验,对新型农业经营主体培育效果的研究更为不足。为此,本文采用结构方程模型和自有数据,从财政和金融两个方面以及供给和需求两个视角对新型农业经营主体的培育效果进行探讨。与既有文献相比,本文可能的边际贡献在于:一是以新型农业经营主体为切入点,进一步丰富财政金融支农的相关研究;二是将供给和需求纳入财政金融支农的研究框架,对乡村振兴战略的顺利推进具有重要意义。

二、理论模型

为了进一步分析农村财政和金融服务对新型农业经营主体培育的影响,本文从传统生产函数分析框架出发,将金融供给、财政供给、农村劳动力、农村物质资本当作要素投入用于培育过程,因此有:

(1)

其中, 代表新型农业经营主体培育效果, 代表金融服务水平, 代表农村财政服务水平,L代表农村劳动力投入,K代表农村生产物资投入。同时,假设财政金融供需之间存在系数 与 ,则:

(2)

(3)

其中, 代表金融需求, 代表财政需求。借鉴温涛等的做法[23],对农村劳动力和农村物质资本投入加一个容量限制 和 ,从而有:

(4)

令 ,,分别表示新型农业经营主体的培育效果最大时的劳动力与物质资本最大容量,同时将式(4)重写为:

(5)

如果不考虑城乡二元经济结构、城乡税收差别、分配政策等因素的影响,利用这一模型就可以考察农村财政金融与新型农业经营主体培育效果之间的关系。假设农村金融与财政供给符合C-D函数,则

(6)

其中 代表金融供给, 代表财政供给, 代表自由资金。由于金融供给逐利而不具有专向性,因此本文假设每一个新型农业经营主体当事人金融禀赋为,则新型农业经营主体总的资金禀赋为:

(7)

由式(6)和(7)建立拉格朗日函数:

(8)

求解化简得:

(9)

将式(7)代入式(6),对G求导并令其为0,可得

(10)

则有:

(11)

根据式(9),可得

(12)

由式(8)和(9),假设1:新型农业经营主体培育效果随财政供给、金融供给增加而提升,同时也随着金融需求、财政需求的增加而增加。

根据式(8)可以得到财政供给与金融供给的边际技术替代率为:

(13)

假设新型农业经营主体向金融机构获得利率为,财政供给的利率为,则社会成本函数可以写成。因此,在社会成本约束下的培育能力最大化是:

(14)

由此,假设2:具有一定替代关系的金融供给和财政供给影响新型农业经营主体培育效果存在差异。假设金融供给大于财政供给,同样的假設金融需求大于财政需求。

三、实证研究设计

(一)数据来源与特征

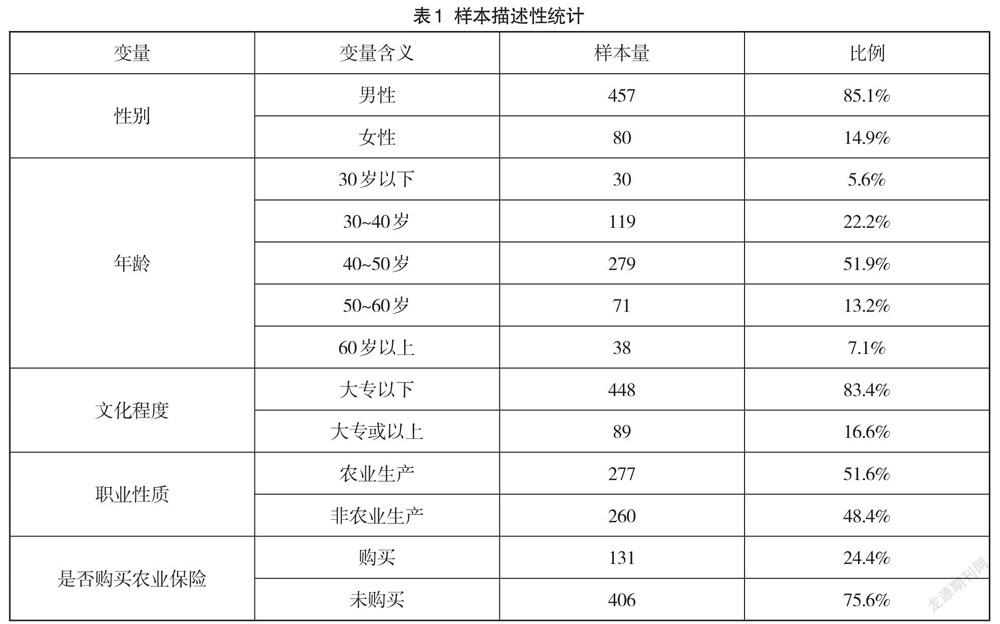

为确保本文调研数据足以支撑研究假说,课题组于2016年和2017年采用分层抽样对四川、重庆、湖北、河南、内蒙古等12个省份43个乡镇、村的新型农业经营主体实地调研。调查对象是新型农业经营主体的相关负责人或主要联系人,由专业调研员一对一访谈,并由调查人员代为填写问卷,确保问卷的可靠性,共获得有效问卷537份,其样本特征统计如表1所示。其中,被调查者为男性的有457人,占比85.1%,女性80人,占比14.9%,男性化特征明显;被调查者年龄范围从19岁到76岁,平均年龄约45岁;被调查者中新型农业经营主体的文化程度主要为初、高中文化,受过高等教育的人数占总体人数的16.6%;从事非农业生产的调查对象约占总体人数的一半,占比为48.4%;购买农业保险比例较低,仅占24.4%。

(二)模型建构与可测变量

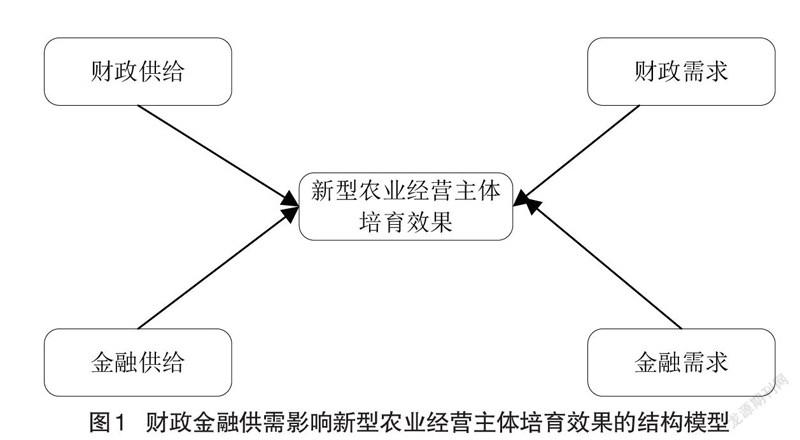

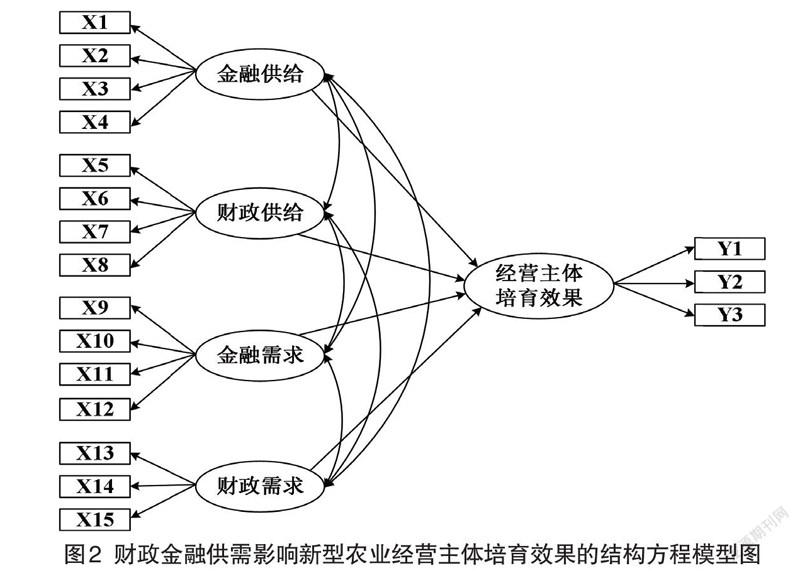

新型农业经营主体培育效果是本文的核心概念,本文将农村财政金融细分为金融供给、金融需求、财政供给和财政需求四个方面。上述变量均为无法直接观测的变量或理论变量,故本文采用结构方程模型(SEM),将上述变量设定为潜在变量(latent variables)。采用多个指标反映潜在变量,较传统回归方法更为准确合理[24]。本文建立农村财政金融支持影响新型农业经营主体培育效果的结构方程模型,如图1所示。

部分学者将新型农业经营主体培育效果作为抽象概念,使用满意度来衡量,或将省级新型农业经营主体培育数量、粮食生产增长率、农业收入增长率作为新型农业经营主体财政金融服务综合绩效水平的衡量指标[2],[21]。由于宏观层面的粮食增长、农业收入增长并不必然是新型农业经营微观主体带来的,所以这些做法往往存在主观性较强以及概念错配的局限。因此,本文将从新型农业经营主体吸纳农户数量、种植面积和年均营业利润方面来衡量培育效果。

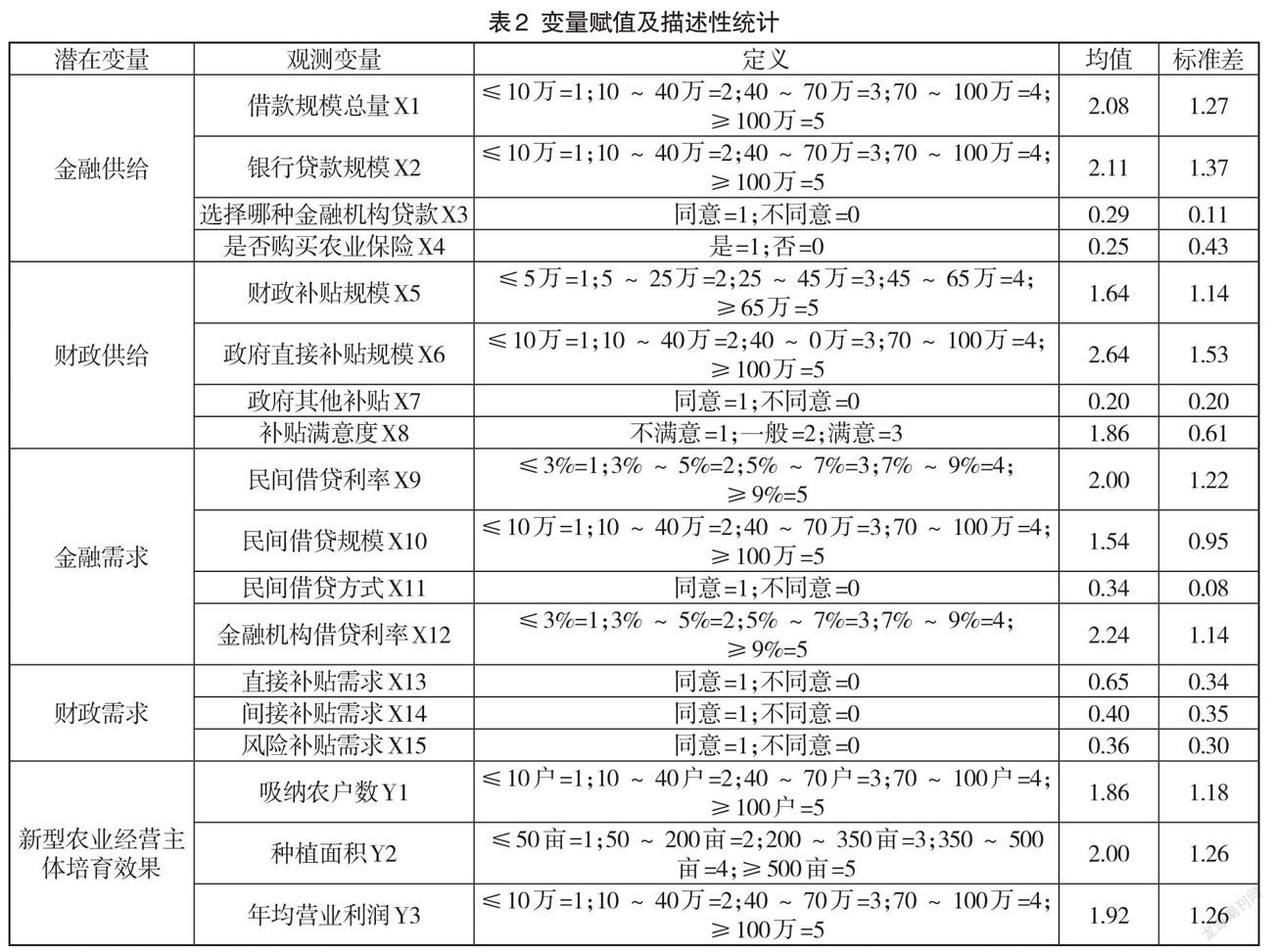

对于金融供给与财政供给,许多学者从农村地区贷款金额的减少以及金融营业网点的骤缩来论证农村金融供给不足[25]。本文同样遵循这样的研究思路,从获得借款规模、银行贷款规模、贷款金融机构的选择和农业保险购买情况来反映金融供给,并且从财政补贴规模、政府直接补贴、政府间接补贴、补贴满意度四个方面反映财政供给。

在实地调研中,发现新型农业经营主体是利率敏感型借贷者,并且在财政需求中对转移支付的直接补贴较为关注。因此,借鉴已有学者的研究,本文从新型农业经营主体所面临金融机构的贷款利率、民间借贷利率、民间借贷方式、民间借贷规模四个方面考察金融需求,从风险补贴需求、直接补贴需求和间接补贴需求三个层面考察财政需求。各项变量具体描述性统计如表2所示。

为了进一步说明表2中X3、X7、X11、X13、X14和X15的赋值情况,以观测变量 X3“选择哪种金融机构贷款”,调研问卷中用三个题项来衡量观测变量X3,分别为农村信用社、中国农业银行和中国农业发展银行。用X3-1、X3-2、X3-3分别表示这三个题项,并用X3代表选择哪种金融机构贷款这个观测变量,对受访者同意选择的题项,赋值为1,未选择的赋值为0。对整个调查问卷的缺失值采用数列平均数的方法进行替代,然后通过公式(X3-1+X3-2+X3-3)/3加总计算出变量X3的总分。其余五个观测变量的运算方式均与变量X3完全一致。

四、样本科学性检验

(一)信度与效度检验

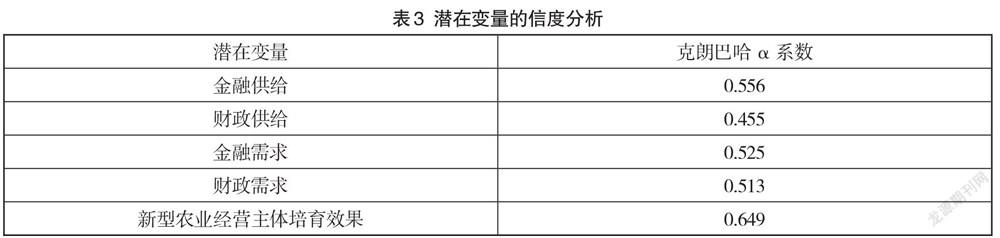

为了验证变量选取的可靠性和有效性,本文使用SPSS 22.0对问卷的信度、效度进行检验。具体来说,本文使用克龙巴赫α系数作为检验指标,观察问卷每个项目间的内部一致性。根据荣泰生对α值的判别标准,α系数大于0.7、在0.35~0.7之间、小于0.35时,分别对应高信度、一般信度和低信度。由表3可知,金融供给、金融需求、财政供给、财政需求和新型农业经营主体培育效果五个潜在变量的α值分别为0.556、0.525、0.455、0.513、0.649,18个观测指标总体的α值为0.771,均在一般信度水平之上,达到了理论要求。

在此基础上,本文进一步对问卷的效度进行检验,计算得到KMO值为0.718,方差累计贡献率为64.455%,同样均通过了效度检验。综上所述,本文所用的问卷和观测指标具有良好的性质,无论是信度还是效度均达到较为理想的水平,满足后续实证分析需要。

(二)适配度检验

由于绝对适配度指标卡方值(Chi-square)对样本容量较为敏感,因此在样本容量大于200的样本分析中应结合自由度(DF),使用差异的宏函数CMIN/DF进行分析。表4报告了模型拟合优度的检验结果,从中可以看出,简约适配度指标(CMIN/DF、PGFI、PNFI)、增值适配度指标(NFI、IFI、CFI)、绝对适配度指标(GFI、AGFI、RMSEA)符合预期假设,表明结构方程模型与数据整体拟合情况良好。

五、实证结果与分析

(一)农村财政金融路径分析

通过信度、效度以及适配度检验后,本文利用AMOS17.0构建结构方程模型路径,如图2所示。

由表5可知,金融供给、财政需求对新型农业经营主体培育效果具有显著的正向影响,金融需求、财政供给对新型农业经营主体培育效果的影响标准化路径系数均为正,但在统计上不显著,部分验证了本章提出的假说1。同时,从系数显著性和大小可以判断,在影响新型农业经营主体培育效果上,金融供给>财政需求>财政供给>金融需求。

具体来讲,金融供给标准化路径系数高达0.579,并通过1%的显著性水平,是影响新型农业经营主体培育效果最重要的因素。一方面,农村金融供给能够直接提供可贷资金,是破解新型农业经营主体融资困境、提高新型农业经营主体培育效果的核心内容。相较于小农户,新型农业经营主体更有可能将获得的金融支持用于农业生产性活动。另一方面,金融本身的“嫌贫爱富”“去农化”特征,使得新型农业经营主体较少享受金融供给“资金融通”的福利。新型农业经营主体扩大生产规模、提高生产效益受到一定的资金约束,因此金融供給的边际效果也最为突出。

财政需求对新型农业经营主体培育效果的影响次之,其标准化路径系数为0.217,在5%水平上显著,反映出新型农业经营主体的财政需求对新型农业经营主体培育效果有显著影响。相较于其他资金支持,财政支持可以通过直接或间接的资源补偿机制,尤其是直接补贴作为“营业外收入”,能够有效缓解短期的资金约束,对新型农业经营主体培育效果产生直接作用。依据融资偏好理论,新型农业经营主体对于财政补贴资金需求强烈、依赖性高,具有过度偏好[26]。因此,政府在提供财政支持的同时,应当建立健全财政惠农的体制机制,避免新型农业经营主体产生政策依赖,这关乎财政供给效率和自身培育效果。

(二)财政金融供需矛盾分析

金融供给对新型农业经营主体的培育效果显著,而金融需求对培育效果不显著,金融需求p值为0.491。我国农村金融深化程度不高,正是部分学者所说的我国农村金融由于需求强度不足所引致的需求型金融抑制[27]。主要原因在于人为需求不足,其根源在于制度供给短缺导致的政策压抑。一方面,依靠强制性制度变迁,加大金融供给逐步破解融资困境隐含着新型农业经营主体需求十分强烈的假设。然而,在解决金融供给不足问题的同时,新型农业经营主体的金融需求具有特殊性或者相对有限。另一方面,政府作为金融制度的主要供给者,在目标和偏好上与新型农业经营主体存在差距,常常脱实向虚,偏离本来的目标,扭曲市场的作用。包括正规金融和非正规金融在内的金融供给,没有很好地满足新型农业经营主体多样化的资金需求,出现供非所需的矛盾。

财政供给对新型农业经营主体培育效果无显著影响,标准化路径系数仅有0.081。一方面,财政供给中黄箱政策较多,并且更多地给予了发展状况不佳的新型农业经营主体,一定程度上通过“劣币驱逐良币”的机制扭曲和破坏了农村市场,导致新型农业经营主体“淘强留弱”,同时造成新型农业经营主体产生对财政供给的依赖性。另一方面,补贴信贷资金往往到不了资金需求者的手里,而是被一些农村有势力者所挪用[28]。

(三)模型潜在变量关系分析

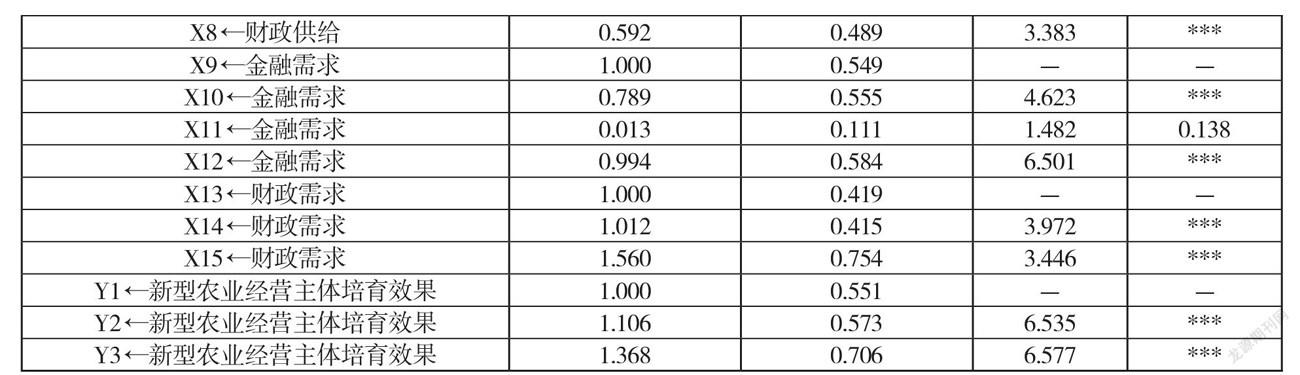

潜变量“金融供给”的输出结果显示,可测变量X3“采用哪种金融机构贷款”不显著。究其原因,可能在于以农村信用合作社为代表的农村金融机构的运作从合作化走向商业化。尽管在政策设计上,支持“三农”发展的金融机构本意是成为新型农业经营主体发展的“蓄水池”,但实际上却成了农村资金的“抽水机”。新型农业经营主体没有金融机构的选择偏好,使得采用哪种金融机构贷款的数据趋于一致、差异性较弱,导致可测变量X3对该潜在变量影响不显著。

潜变量“金融供给”的输出结果显示,可测变量X4“是否购买农业保险”不显著。本来是建立分担大灾风险机制的农业保险,由于存在品种不齐全、信息不准确、理赔难度大等诸多问题,制约着新型农业经营主体的行为选择,保障水平与新型农业经营主体的实际需求错配。投保的新型农业经营主体数量少,从而导致了可测变量X4对该潜在变量影响不显著,反映出金融供给规模提升的同时,在有效供给上仍然存在进一步的提升空间。

潜变量“金融需求”的输出结果显示,可测变量X11“民间借贷方式”不显著。一方面,可能由于新型农业经营主体更倾向自然人之间以信用交易为特征的“友情借贷”,较少涉及高利贷,数据差异性较弱。另一方面,由于确定民间借贷方式所涉及的变量较多,而在设定中将其作平均处理成为虚拟变量,难免存在测量误差,导致可测变量X11对该潜变量的影响不显著。其余可测变量均能显著反映“新型农业经营主体的培育效果”“金融供给”“金融需求”“财政供给”“财政需求”,符合本文预期假设。

六、结论和建议

本文将农村财政金融供需纳入新型农业经营主体培育效果的分析框架,在自有数据的基础上,采用结构方程模型验证了其对新型农业经营主体培育效果的影响和作用大小。主要结论为:第一,金融供给、财政需求对新型农业经营主体培育效果具有显著的正向影响,财政供给、金融需求在影响新型农业经营主体培育效果上不显著。第二,在提高新型农业经营主体培育效果上,金融供给>财政需求>财政供给>金融需求。第三,财政金融影响新型农业经营主体培育效果的供需之间仍未有效对接,其中金融供需矛盾主要表现为新型农业经营主体的有效需求不足,财政供需矛盾主要表现为财政有效供给不足。

基于以上实证结论,以及在调研过程中的实际情况,本文提出如下建议:一是进一步加强农村金融制度改革,放宽农村地区金融制度创新的政策约束,引导金融机构在农村合理定位,促进农村金融供给,对新型农业经营主体和服务主体提供资金支持,例如适当放宽贷款限制、简化贷款手续、贷款展期等。同时,结合新型农业经营主体金融需求的特点,创新金融产品,刺激新型农业经营主体的金融有效需求。二是进一步促进积极的财政政策提质增效,将新型农业经营主体纳入财政优先支持范畴,通过购买服务、以奖代补、先建后补等方式,加大对新型农业经营主体的财政支持力度。同时,完善财政补贴管理机制,建立合理的财政资金监督机制,保障财政投入针对性、实效性。三是规范非正规金融发展,建立健全法律保障体系,引导和动员各类社会力量和资本参与新型农业经营主体培育工作,鼓励发展新型农村合作金融,破解融资难、融资贵的问题。四是建立健全农业保险体系,鼓励地方建立针对新型农业经营主体和服务主体的特色优势农产品保险制度,发展农业互助保险等多形式的险种,满足新型农业经营主体多层次、多样化风险保障需求。

参考文献:

[1]严惠麒,杨怡然.习近平关于“质量兴农”重要论述的衍生逻辑、基本构成与当代价值[J].贵州省党校学报, 2021(5):23-29.

[2]蒋例利,王定祥.财政金融服务新型农业经营主体的绩效评价[J].西南大学学报(社会科学版), 2017,43(2):54-64.

[3]吴超,钟辉.金融支持我国城镇化建设的重点在哪里[J].财经科学, 2013(2):1-10.

[4]黄祖辉,俞宁.新型农业经营主体:现状、约束与发展思路——以浙江省为例的分析[J].中国农村经济, 2010(10):16-26.

[5]钱克明,彭廷军.关于现代农业经营主体的调研报告[J].农业经济问题, 2013,34(6):4-7.

[6]王吉鹏,肖琴,李建平.新型农业经营主体融资:困境、成因及对策——基于131个农业综合开发产业化发展贷款贴息项目的调查[J].农业经济问题, 2018(2):71-77.

[7]孔祥智.新型农业经营主体的地位和顶层设计[J].改革, 2014(5):32-34.

[8]张照新,赵海.新型农业经营主体的困境摆脱及其体制机制创新[J].改革, 2013(2):78-87.

[9]张林,温涛.农村金融高质量服务乡村振兴的现实问题与破解路径[J].现代经济探讨, 2021(5):110-117.

[10]何广文.从农村居民资金借贷行为看农村金融抑制与金融深化[J].中国农村经济, 1999(10):42-48.

[11]姚耀军.农村金融理论的演变及其在我国的实践[J].金融教学与研究, 2005(5):2-4.

[12]王向楠.农业贷款、农业保险对农业产出的影响——来自2004—2009年中国地级单位的证据[J].中国农村经济, 2011(10):44-51.

[13]辛冲冲,陈志勇.我国财政支农支出与农业经济增长——基于LMDI分解法的研究[J].上海经济研究, 2017(3):78-86.

[14]王蔷,郭晓鸣.新型农业经营主体融资需求研究——基于四川省的问卷分析[J].财经科学, 2017(8):118-132.

[15]彭超.我国农业补贴基本框架、政策绩效与动能转换方向[J].理论探索, 2017(3):18-25.

[16]靳淑平,王济民.正规信贷支持农业发展的现状·问题与对策[J].安徽农业科学, 2015,43(29):334-336.

[17]张林,温涛.财政金融服务协同与农村产业融合发展[J].金融经济学研究, 2019,34(5):53-67.

[18]江維国,李立清.互联网金融下我国新型农业经营主体的融资模式创新[J].财经科学, 2015(8):1-12.

[19]郭树华,裴璇.新型农业经营主体融资影响因素分析[J].经济问题探索, 2019(11):173-179.

[20]楼栋,孔祥智.新型农业经营主体的多维发展形式和现实观照[J].改革, 2013(2):65-77.

[21]汪艳涛,高强,苟露峰.农村金融服务对农民专业合作社培育的影响[J].财贸研究, 2014,25(6):22-29.

[22]温涛,董文杰.财政金融支农政策的总体效应与时空差异——基于中国省际面板数据的研究[J].农业技术经济, 2011(1):24-33.

[23]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究, 2005(9):30-43.

[24]温忠麟,侯杰泰,马什赫伯特.结构方程模型检验:拟合指数与卡方准则[J].心理学报, 2004(2):186-194.

[25]王金龙.我国农村金融供求状况分析[J].农业经济问题, 2005(11):49-52.

[26]王睿,周应恒.乡村振兴战略视阈下新型农业经营主体金融扶持研究[J].经济问题, 2019(3):95-103.

[27]高帆.我国农村中的需求型金融抑制及其解除[J].中国农村经济, 2002(12):68-72.

[28]冯兴元,孙同全,韦鸿.乡村振兴战略背景下农村金融改革与发展的理论和实践逻辑[J].社会科学战线, 2019(2):54-64.

Analysis of the Influence of Rural Finance on the Cultivation Effect of New Agricultural Operating Subject

Gao Yuandong,Li Hualong,Lu Xuechao

(Southwest university,Chongqing 400715,China)

Abstract: Breaking the financial constraints faced by the new agricultural business entities is the only road to foster rural vitalization and realize agricultural modernization,and the fiscal and financial are effective ways to break it. In this paper,we quantitatively measure the influence of rural finance on the cultivation effect of new agricultural operating subjects by using structural equation model based on the survey data of 12 provinces and cities. The results show that financial supply and financial demand have a significant positive effect on the cultivation effect of new agricultural business entities,but the effect of financial supply and financial demand is not significant. Financial supply,financial demand,financial supply and financial demand are the order of influencing cultivation effect. There is no effective connection between rural finance supply and demand,the contradiction between finance supply and demand is mainly manifested in the lack of effective demand of the new agricultural business entities,and the contradiction between finance supply and demand is mainly manifested in the lack of effective supply of finance. Therefore,in the continuation of the financial support in the rural revitalization strategy,this paper puts forward some policy suggestions,such as strengthening the reform of rural financial system and promoting the quality and efficiency of active fiscal policies.

Key words: new agricultural business entities;financial support;supply and demand;structural equation model

責任编辑:李祖杰 刘有祥

收稿日期:2021 - 12 - 07

基金项目:本文系国家社科基金重点项目“乡村振兴战略背景下农业经营主体协同发展的机制创新研究”(项目批准号:19AJY015)、重庆

市人文社会科学重点研究基地重点项目“基于人力资本视角的新型城镇化与城乡收入不平等研究”(项目批准号:13SKB020)、

西南大学2018年度网络与继续教育教学研究课题(项目批准号:2018291039)阶段性研究成果。

作者简介:高远东,男,内蒙古商都人,西南大学经济管理学院副院长、教授、博士研究生导师。研究方向:农业经营主体、空间计量与反

贫困。

李华龙,男,四川广汉人,西南大学经济管理学院硕士研究生。研究方向:社会资本、防范返贫。

鲁学超,男,安徽六安人,西南大学经济管理学院硕士研究生。研究方向:相对贫困、农村经济。

猜你喜欢

人民论坛(2017年3期)2017-02-20

中国集体经济(2017年3期)2017-02-06

现代商贸工业(2016年24期)2017-01-13

高教探索(2016年12期)2017-01-09

财经问题研究(2016年7期)2016-12-26

商业经济(2016年11期)2016-12-20

人民论坛(2016年31期)2016-12-06

理论导刊(2016年11期)2016-11-19

软件导刊(2016年9期)2016-11-07

商业经济研究(2016年14期)2016-09-14