石化项目成本加酬金合同模式研究

2022-06-08 04:20:52孙宝平

当代石油石化 2022年5期

孙宝平

(中国石化工程建设有限公司,北京 100101)

近年来,国内石油化工项目建设规模不断扩大,不少大型项目投资超过百亿,项目管理难度和不确定性较大,此类大型项目采取成本加酬金的总承包合同模式逐渐增多,对于这类合同,如何在控制双方风险的同时,编织共同利益,有效激发承包商积极性,是项目定义阶段的焦点问题。

1 石化行业成本加酬金合同模式

1.1 成本加酬金合同的发展背景

国内石化项目建设在一段时期内普遍采用固定总价的总承包模式。该模式适用于确定性高、管理难度低的项目[1],但石油化工行业属于典型的流程工业,石化装置在技术上具有复杂性和特殊性,在较长时期内,国内石化项目建设核心目标是装置顺利开车达产,总承包项目采用固定总价合同模式能够将项目建设的全面责任压实给承包商,由总承包商来“交钥匙”,业主的建设管理资源投入较少。近年来,随着石化行业进入高质量发展阶段,在装置设计本质安全水平稳定提高的基础上,项目投资回报成为重要衡量指标,建设方进行过程管理的责任、意愿和能力都有所提升,成本加酬金的总承包模式也逐渐推广应用,这种合同模式通过将承包商的收益水平控制在一定范围内来规避双方风险,通过设置激励机制,促使双方共同面对石化项目在执行中面临的复杂问题,保障项目高质量建成。相关文献[2-3]分析和项目实践都能得出,相比于固定总价的总承包合同,业主在成本酬金的总承包项目中投入的管理资源更多。

1.2 典型石化项目的成本酬金方案

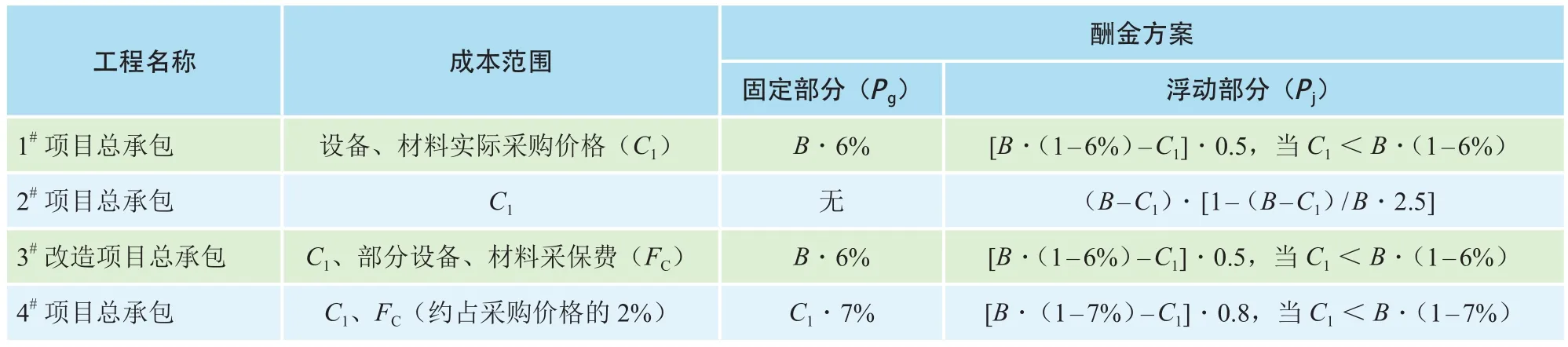

根据酬金的计取方式成本加酬金合同主要分为固定酬金模式、固定酬金费率模式和激励模式[4]。石化行业根据自身特点,近年在执行的成本加酬金总承包项目的酬金方式大多由两部分组成,一部分固定比例酬金,一部分结余分成[5]。表1列举了某工程公司近年执行的总承包项目的酬金计取方案。

对比表1中项目的酬金方案看出,①所有项目均将设备材料采购价格作为成本,但一些管理费用如采保费等是否作为成本,各项目定义不一致。②所有项目均设置了结余分成方案,表现为酬金浮动部分,多数项目设置了一定比例的固定酬金,少数项目无固定酬金,采取了全结余分成方案。③对于项目固定酬金计取的基数,各个项目也不尽相同,分别以目标价格和实际采购价格计酬。

表1 典型石化项目酬金方案(采购部分)

1.3 石化项目成本加酬金合同的主要问题

与固定总价的总承包合同相比,成本酬金模式的合同具有复杂性,甲乙双方有时会就合同条件产生争议,或因为合同目标设置问题使双方风险受益不对等,影响项目执行效果,主要表现在,成本酬金各自范围问题;固定酬金的设置问题以及成本与进度的多目标管理问题等,文章通过整理相关文献和工程实践,对上述问题进行分析,提出合同条件方面的建议。

2 石化项目成本酬金条件优化

2.1 酬金固定部分的设置及其比例

石油石化系统的总承包项目处在严格的概算审批程序及严密的行业规章制度和作业框架的管控下,项目管理投入相对稳定,盈利空间相对有限和固定。包括表1所列项目在内,类似总承包项目在固定酬金之外的结余分成数额有限。在这种情况下,设置相对固定的酬金是对承包商劳动的认可和激励。大型石油化工项目通常建设较长,以乙烯装置为例,从详细设计开始到工程机械竣工,周期在24~28个月,较长的时间跨度导致了项目变数多,承包商额外的管理投入,如窝工、赶工,进度延迟等,有可能对冲掉这笔固定酬金的部分甚至全部。因此,设置相对固定的一部分酬金,只要比例相对合理,完全可以避免承包商产生懈怠,在一定程度上遏制承包商通过降低设计标准和工程质量方面来攫取利润。表1的项目案例中,设置了固定酬金的项目,承包商处在一定保障之下,执行相对顺畅。

设置固定酬金,实际上为承包商设置了基本盈利区,也是一定范围的风险缓冲区,如果这部分酬金过高,则降低了承包商寻优的动力,业主也损失项目建设结余收益,因此酬金比例十分重要。实践中,将总承包项目与设计项目进行类比,进行酬金测算。对于大型复杂石油化工装置的设计,全部设计费占工程费的4%~6%,而对于总承包项目,从设计、采购到中交、试车、保运,总时间跨度是完成项目时长的2~3倍,以设计的毛利水平为参照,综合管理责任、管理投入和时间成本综合测算,经过业内调研,当总承包项目的毛利达到合同额的5%左右,则具备了基本的推动力,激发工程公司从单一设计转向EPC总承包。一般大中型石化项目,承包商设计采购施工过程中投入的管理人工时和机械、设施等成本也占工程费的3%左右。一些项目将承包商管理成本加上保底的基本毛利一起计取固定酬金,合计6%左右,如表1中的1#、3#项目,这给予了承包商基本保障,但还不足以达到承包商盈利预期,需要努力赢得部分结余分成。还有一些承包商将管理成本与酬金分开,如4#项目,但两者合计占比约为6%。表1中项目均为大型乙烯项目,其项目规模和难度是特定的,实践中可根据项目规模、复杂程度,以及项目是否具备充分市场竞争的条件确定扣除成本之外的固定酬金比例,宜取5%左右。

2.2 计取项目酬金的基数

就采购工作而言,1#项目以设备、材料固定的目标成本为酬金基数,而4#项目以设备、材料变动的实际采购价格为酬金基数,为识别其中的区别,需对概算价格的组成进行分析。计取酬金最重要的原则是要充分发挥酬金的激励作用,鼓励结余,以静置设备为例,对中国石化定额体系下静置设备标准概算表的组价科目逐项分析:

1)对于设备购置费,价格构成在设计和采购选商的过程中具有可变动性,体现了项目建设周期内承包商的设计优化和建设管理水平,因此应将设备购置费全部计入酬金计取的基数。

2)对于设备运输费,概算中取设备购置费的固定比例计入概算合价,一般情况下,设备运输包含在供货合同价格中,具有可变动性,建议计入酬金计取的基数。

3)对于设备采保费,在各地区取设备购置费的固定比例(在4#项目取为2.43%)计入概算合价,它依附设备购置费存在,但不包含在供货合同价格中,建议作为承包商成本支付,不作为计取酬金的基数进行二次支付。相类似的,与静置设备采购安装的其他二类费用,如检验试验费、特殊条件下费用以及超限设备运输措施费等均作为成本,结合业主与承包商的工作分工,进行实报实销。这部分费用也不应参与结余分成的计算,避免承包商因产生博弈心理,降低服务质量。

4)税金按国家相关法规计取,它不因承包商的努力发生变化,因此不应作为计取酬金的成本。

综上分析,对于项目采购部分的固定酬金,4#项目酬金框架较为合理,但需要有所修正,即将设备采购价格改为设备材料目标价格,以避免可能产生的承包商博弈。酬金部分计为:

设计意图:直观的展示典型曲线图,构建资料情境。学生通过观察、分析、比较、总结,在解决问题的同时,获取了知识。这样既避免了知识的灌输,也培养了学生看图读图、图文转换的能力。

式中,B0为不含税的设备材料目标价格,为固定价格,可由对应概算降点生成,该降点率建议由业主根据项目概算情况设置区间,由承包商自由竞争;Fc为采购范围所对应的采保等管理投入,作为成本另行支付;r为固定酬金比率,通过分析,取值5%左右为宜。

2.3 合理计取甲采物资的酬金

石化项目的特点是建设周期长,设计、采购与施工深度交叉,一些长周期设备在总承包合同谈判阶段即由业主在中标承包商的配合下启动,甚至完成选商,发出订单,由业主采购的设备材料统称为甲采物资,包含长周期设备、进口设备以及某些特种材料等,在4#项目中,甲采物资比例达30%,承包商负责订单之后的物资管理,业主为这部分管理支付采保费定额的50%,也就是说,业主只支付了一部分管理成本,并没有计取酬金。对于甲采物资占比较高的项目来说,承包商投入了大量管理资源,但并未产生效益,从而产生不少矛盾,影响项目执行。

由于甲采物资的全过程管理由业主和承包商共同完成,影响了该部分采购物资的成本、质量和进度,因此建议向承包商支付酬金,相比于由承包商自采物资(统称为乙采物资)的酬金进行一定程度的折减。即:

式中,ø为甲采物资酬金的折减系数。

以层次分析法(AHP)[7]对ø进行半定量分析。按层次分析的基本方法,将长周期设备采购全过程步骤分为准则层和指标层,准则层为设计、采购、制造、保管4项,指标层包括从编制询价书到设备出库管理等13项,在相同数量的业主和承包商管理人员中进行问卷调查,两两比对上述两个层次各个要素的相对重要性,通过建模计算进行总体排序,结果见表2。

累加业主和承包商在各个要素中的占比(其中技术澄清与谈判项双方各占50%),统计得出,业主贡献总占比为0.313,承包商贡献总占比为0.687,即甲采物资酬金的ø可取0.687。根据项目特点不同,该值在一定区间调整,建议取值范围0.600~0.700。该系数是基于表2的实施方划分得出,根据采购分工不同,ø可参照表2权重计算分项结果相应调整。需要说明的是,一些项目概算中包含了采购技术服务费,这部分费用对应承包商设计阶段配合采购工作的相关服务,应包含在修正后的甲采物资酬金中,不再重复支付。综上分析,承包商全部承担的物资采购和部分承担的采购工作酬金计取公式为:

表2 AHP法确定物资采购贡献占比

式中,B1=B0-Fc。

3 石化项目进度控制与成本控制的协调

3.1 项目进度与费用控制联动激励的表达式

项目建设的过程控制,追求质量、安全、进度、投资与合同管理同时达到目标,是一个多目标协调统一的过程。同时,各个项目目标之间也相互制约,对某一目标的过度追求有可能影响其他目标的实现,其中进度与成本的关联关系更为直接和紧密。有研究将项目工期折算成货币,搭建激励模型,值得借鉴[8],考虑到项目成本控制与进度控制存在着明显的博弈关系,建议在酬金方案设置时,建立酬金与项目进度的分配关系,从而将业主与承包商将管理注意力集中在两者的目标平衡上。考虑了成本管理与进度管理的酬金平衡方案计为:

式中,Pc是以成本为核心的酬金方案,包括固定酬金和结余激励酬金两部分。Pq是建立在项目基准工期基础上的酬金激励方案。Pq罚则的上限可以承包商固定酬金和结余激励的总和为基数确定。

由式(4)看出,基于成本管理的酬金虽具有保障性,但这一保障有可能随着进度的推迟(不计入双方认可的免责条款)而被抹除;反之如进度管理产生进度结余,同样能够提高总体酬金比例,反映了进度与成本管理的内在关联性,以及对于酬金水平的共同相关性。

3.2 项目进度激励的表达式

石化项目具有特殊性,项目效益具有很强的时间敏感性,与Pc的正向激励为主不同,Pq则应双向激励。石油化工行业发布了典型项目的标准建设工期,以该标准工期为基准确定激励原则。流程工业具有特殊性,某一个装置率先完成建设不一定产生经济效益,但装置如果不能按预定计划实现交付和开车,都将对整个项目的经济效益产生负面影响,这是典型的“短板效应”,为表达这一负面敏感性,可参考目前比较通行的商务标评标规则,以标准建设工期为靶心,将进度激励的表达式写为:

式中,Y为项目投产后的日效益,在建设初期可由项目可行性研究等资料中的分析数据得出,随着项目建设的进程,可与承包商适时开展谈判,适时变更该指标,以反映市场变化;T0为项目装置标准工期,T1为项目装置实际执行工期,单位均为天;β为工期节约与延迟的敏感性系数,当T0-T1>0时,β取为1.0,当T0-T1<0时,β取为1.5~2.0;λ为各个标段(装置)在项目中的投资占比,将独立标段(装置)与项目的整体形成关联关系。ζ为装置标段(装置)的重要性系数,取1.0~1.5。对于一些对效益产生更加明显影响的装置,通过调整该系数加大项目激励的强度和敏感性。

4 结语

在实践基础上,对成本酬金总承包项目合同进行了全面研究,识别目前合同条件设置中的主要问题,提出优化方案,以表达式的形式对固定酬金与结余激励的关系,成本控制与进度控制的统筹进行描述。这些关系的建立来源于实践,还需要在实践中进行检验,从而获得更精确的表达方式,进行更有效的进行量化分析。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:06

上海建材(2019年1期)2019-04-25 06:30:52

中国公路(2017年18期)2018-01-23 03:00:35

发明与创新(2016年17期)2016-12-22 01:39:08

中国卫生(2016年11期)2016-11-12 13:29:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30

发明与创新·大科技(2016年5期)2016-05-17 10:14:46

中国卫生(2014年1期)2014-11-12 13:16:58

中国卫生(2014年5期)2014-11-10 02:11:30

中国工程咨询(2014年5期)2014-02-16 06:27:12