业绩承诺与中小股东利益保护

2022-06-06 22:40严冰冰

今日财富 2022年14期

严冰冰

业绩补偿承诺近年来在并购重组中被广泛运用,其中业绩承诺与中小股东利益保护问题是学术界关注的重点。本文以安洁科技并购威博精密为例,探究业绩承诺对中小股东利益保护的影响效果。研究发现:上市公司宣告签订业绩承诺时,短期内改善了公司财务状况,提升股价,一定程度上有利于中小股东利益;但随着后续业绩承诺未达标,公司股价下跌,大股东利用信息优势实行高位减持套现,严重损害中小股东权益。即便公司收到盈利补偿,但业绩承诺失诺所带来的负面效应也并未好转,中小股东的利益并未得到有效保护。因此,中小股东应理性看待业绩补偿承诺,避免盲目投资,相关部门应完善业绩承诺的相应法律,加强信息披露机制,切实维护中小股东利益。

一、引言

随着中国市场经济的发展和转型,为了迎合市場的快速发展,企业需要实现产业升级、开辟新的业务领域等来增强自身实力。并购重组是企业进行资源整合、提升竞争力的有效途径。近些年我国并购重组活动频繁发生,但其中不乏企业大股东通过并购重组向上市公司输送利益,或是为了获取控制权私人利益而收购“劣质资产”,侵害中小股东权益。证监会在2008年5月发布《上市公司重大资产重组管理办法》,明确规定标的企业应基于未来收益预期的估值方法进行评估定价,交易双方应当就并购重组完成后以相关资产未来3个年度实际盈利数与预测利润数的差额情况签订明确可行的补偿协议。

随着并购市场的活跃,业绩承诺俨然已成为并购交易定价机制中的重要组成部分。业绩承诺协议初衷是为了降低双方信息不对称促进并购交易顺利进行,保护中小股东利益。然而近年来签订“三高”(高业绩承诺、高估值、高溢价)协议的并购案例屡见不鲜,导致业绩承诺未达标的比例也逐年上升,根据相关数据统计,2019年业绩承诺未达标比例达到37.72%,2020年上升到了47.96%。高业绩承诺向二级市场传递预期利好的信号,给中小投资者美好的预期,但随着业绩承诺的持续暴雷使得高业绩承诺成为“一纸空文”,股价下跌严重损害中小股东的利益。基于上述背景,本文以安洁科技并购威博精密为例,研究未达标的业绩补偿承诺能否切实保护中小股东利益,进一步丰富业绩承诺与中小股东研究的理论体系,在上述基础上提出完善相关业绩承诺制度的建议。

二、安洁科技并购背景及威博精密业绩承诺

(一)并购背景

苏州安洁科技股份有限公司成立于 1999年12月16 日,于2011年11月在深交所上市。主要从事消费电子精密功能性器件和精密金属零件领域,为智能手机、笔记本电脑、智能穿戴设备等电子产品提供精密功能性器件生产及服务。在2014年安洁科技完成对新型控股的收购后,开始涉及精密金属零件制造业务,为了更进一步切入市场,安技科技选择收购威博精密100%股权。

(二)业绩承诺签订及完成情况

1.业绩承诺签订情况

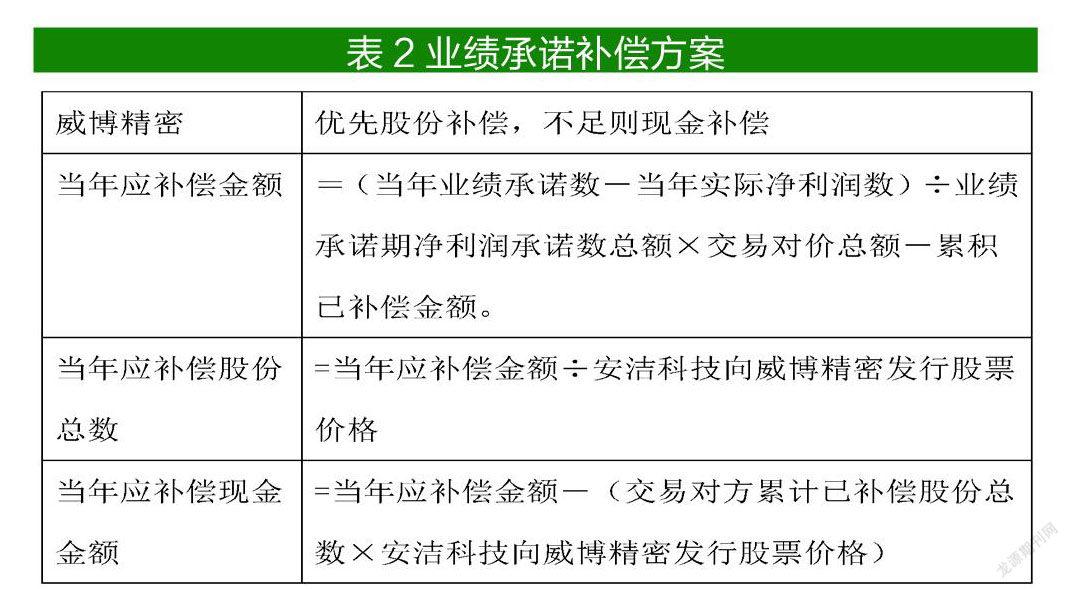

2017年1月10日安洁科技发布公告将以34亿元的价格收购威博精密,相较于经审计后的账面净资产39567.05万元估值增值率高达759.81%,溢价达到8.60倍。为了促进并购交易顺利完成安洁科技与威博精密5位股东签订了三年的业绩承诺协议,具体为威博精密2016-2019年属于母公司所有者的净利润承诺数分别为不低于33000万元、42000万元、53000万元,实现的净利润总额不低于128000万元。具体的业绩承诺完成情况如表1所示,如果业绩承诺未达标,相应的补偿方案如表2所示。

(二)业绩承诺完成情况

由表1可知,威博精密三年的业绩承诺均未完成,2017年完成率为68.97%,到2019年完成率仅为-1.59%。根据安洁科技相关年度报告显示,公司在2019年营业收入同比增长率仅为-11.76%,与2017年的48.53%和2018年的30.93%相差甚远。2019年归属于上市公司股东的扣除非经常性损益的净利润确仅为-198617.08万元,比上一年同期下降了756.27%。根据约定的补偿协议2019年威博精密业绩补偿义务人应补偿股份总数为 61179745 股,补偿金额为 20967.26万元,现金分红返还 1223.59万元。由此可以看出安洁科技高溢价并购威博精密后遭遇连续三年的“业绩变脸”,并购结果并不理想。

四、安洁科技签订业绩承诺后对中小股东利益的影响分析

中小股东不同于大股东,对公司的持股比例低于5%,无法对公司的相关决策产生实质影响,中小股东主要的利益来源于资本市场股价波动的变化。因此可以运用事件研究法计算事件发生后的超额累计收益率(CAR)来判断业绩承诺对中小股东短期利益的影响,在结合财务指标分析其中长期利益。

(一)业绩承诺短期市场反应对中小股东的影响

本文选取安洁科技并购威博精密100%股权并签订业绩承诺的预案公告日(2017年1月10号)、2017业绩承诺未达标公告日(2018年4月12日)、安洁科技收到威博精密补偿的公告日(2018年6月7日)三个时间点为关键事件日,利用ARit=Rit-Rmt、CAR=AR0+AR1+…+ARn模型,选取事件日前后10个交易日作为窗口期、窗口期前100个交易日作为估计期。分别计算安洁科技三个事件日的超额收益率和累计超额收益率。(注:数据均已剔除停牌期间)

其中:ARit表示超额收益率;Rit表示个股实际收益率;Rmt表示市场指数收益率;CAR 表示累计超额收益率。

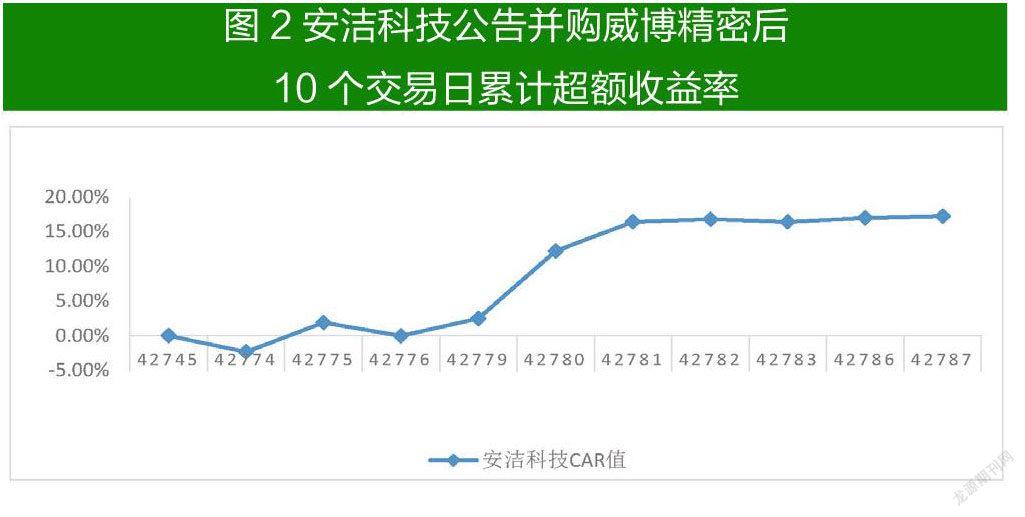

(一)安洁科技并购威博精密100%股权。

2017年1月10号安洁科技发布公告预案,将通过股份和现金结合的方式共计34000.00万元将近8.6倍的溢价率收购威博精密100%股权,同时签订了3年的业绩承诺协议。由于涉及重大资产重组,安洁科技从2016年11月8日至2017年1月3日一直处于停牌状态,直至2月8号才复牌,这期间内相关市场数据缺失,因此本文直接分析事件公告日后10个交易日安洁科技的股票收益率,如图1所示。

由图1可知,在安洁科技发布并购威博精密公告后,直至2月8日才复牌,之后十个交易日深证成指起伏平缓而安洁科技增长变化明显,股票收益率前期总体呈现上升趋势,在第五个交易日达到顶峰,随后两个交易日虽略有回落,但总体仍为上升的态势,表明这次并购公告发布向市场传递了利好信号,增强了投资者对安洁科技的信心推动公司股价上涨。

由图2 可知,安洁科技在复牌日后除了在第二个交易日累计超额收益率有所下降外,其余交易日均持续稳定上升,从复牌当日的-2.34%急剧上升至16.81%,后续期间仍呈现出稳定的上升态势。这说明安洁科技并购威博精密时签订的高业绩承诺受到二级市场投资者的追捧,刺激公司股价增长,给中小投资者带来正向收益。

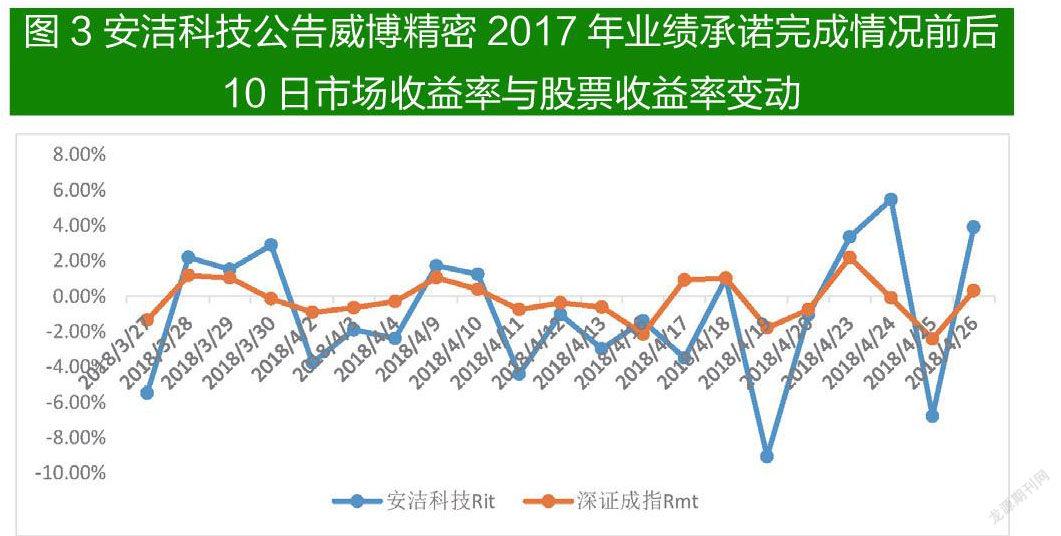

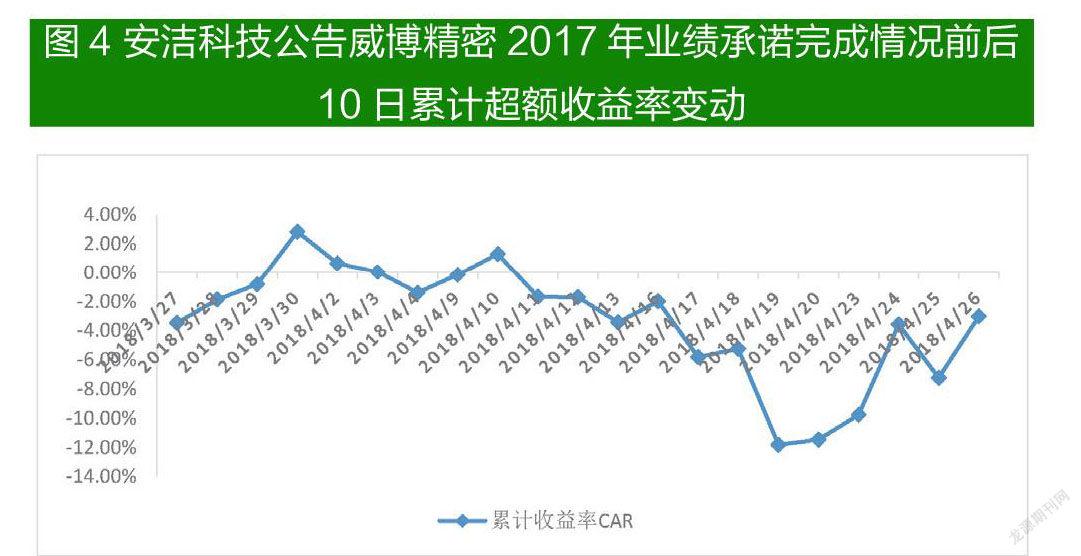

(二)安洁科技公告威博精密2017业绩承诺未达标。

2018年4月12日,安洁科技公告威博精密2017年业绩承诺实现率仅为68.97%,业绩承诺未达标。事件日前后10个交易日深证成指和股票实际收益率变动情况如图3所示。

根据图3可知,安洁科技在公布威博精密2017年业绩承诺未达标后,其股票收益率下降明显,特别是在第五个交易日出现急剧下降,与窄幅变动的深证成指产生鲜明对比。虽然在后三个交易日有所好转但随即又出现报复式下跌且整体的收益率指标整体低于市场指数,表明2017年业绩承诺未达标不被投资者所看好。

如图4所示,安洁科技在公告威博精密2017年业绩承诺未达标前几日,累计超额收益率已经开始下降并呈现负值,可能是相关知情者泄露了威博精密业绩承诺未达标的消息。在正式公告发出后第二个交易日虽略有上升但随即便是断崖式下跌,后十个交易日的累计超额收益率下降明显且持续为负值,说明业绩承诺未达标向市场传递了利空信号,市场对这一事件是消极的。

由上述分析可知,当高溢价并购的标的公司承诺的业绩承诺未能达标时,市场会对标的公司的盈利能力及发展前景产生质疑,进而会导致股价下跌。此外,业绩承诺到期时,标的公司无法实现业绩承诺,则变成了上市公司的 “不良资产”,造成中小投资者损失的同时严重打击了市场投资信心。

(三)安洁科技收到威博精密盈利补偿。

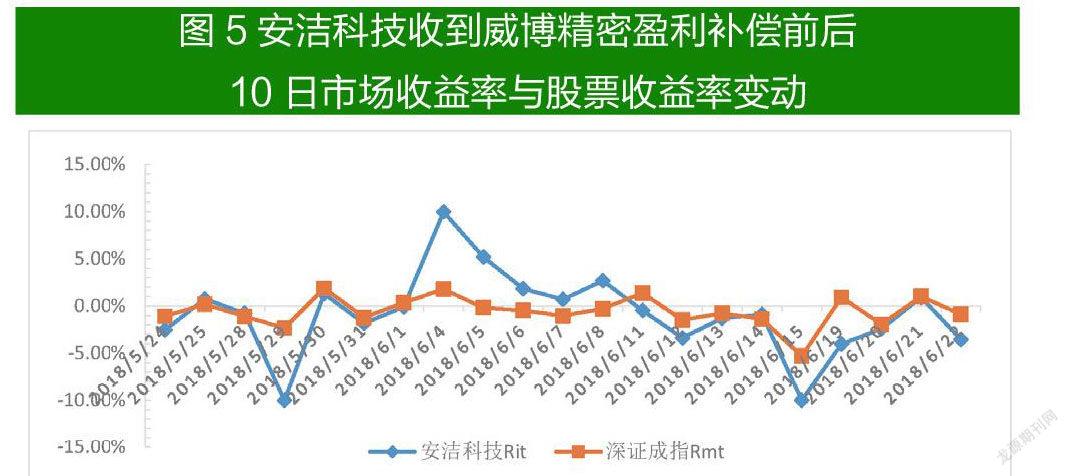

2018年6月7号安洁科技发布公告称当日收到威博精密于2017年业绩承诺未达标的业绩补偿,该事件日前后十个交易日的市场收益率和股票收益率变动情況如图5所示。可以发现在事件日前7个交易日与市场指数起伏大致一致,在第8个交易日达到顶峰后,开始持续下跌,在事件日后股票收益率开始下跌一直为负且低于市场指数。

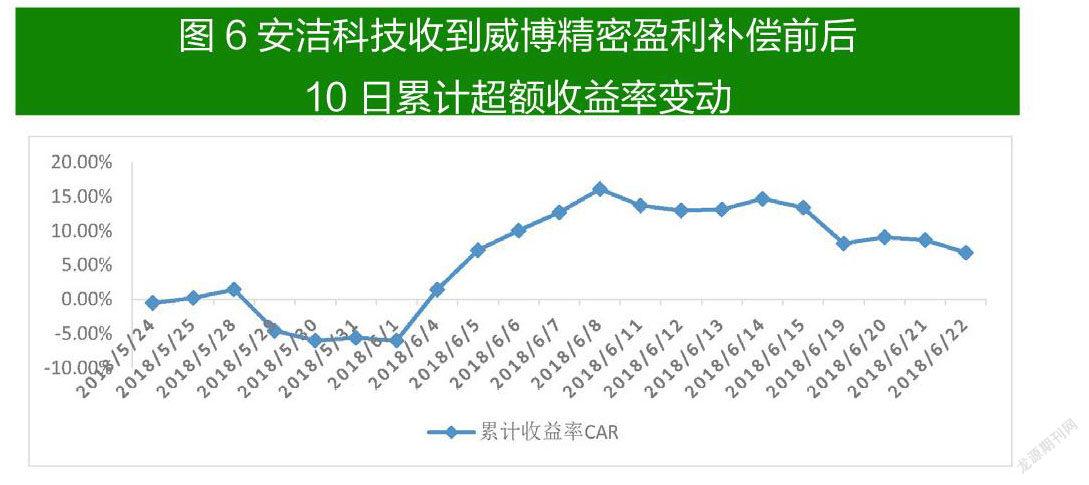

同样从图6可以看出,在事件公告日6月7日(安洁科技收到盈利补偿)后一个交易日安洁科技的累计超额收益率略有上升,但随即便开始持续下跌,下降幅度达到10%且后期并未出现回升的态势。这说明,即使上市公司收到相关的盈利补偿,但市场的反应仍是消极的,中小股东的利益并没有因此得到保护。

(二)安洁科技业绩情况对中小股东利益的中长期影响

1.安洁科技成长能力和盈利能力分析

公司经营状况如何可以直接通过财务指标来反映,为了分析安洁科技并购威博精密100%股权后的经营业绩,本文选取总资产增长率、净利润增长率、主营业务收入增长率、净资产增长率来分析公司的成长能力;选取销售净利率、净资产收益率、每股收益增长率来衡量公司的盈利能力,相关指标数据如表4所示。

由表4可以看出,在2016-2017年度安洁科技的成长能力有所提升,除了净利润增长率下降外其余指标均处于上升态势,其中主营业务收入增长率较上一年增长48.53%,净资产增长率和总资产增长率分别达到了160.66%和167.6%。盈利能力方面,销售净利率和净资产收益率在2017年有所下降但在2018年便开始上升,每股收益也从2016年的0.66元上升至0.73元。这说明安洁科技在并购威博精密期初起到了较好的协同效应,上市公司财务状况处于良好态势,推动公司股价增长,一定程度上有利于中小股东利益。

然而,这种良好的态势持续不长,公司成长能力和盈利能力分别从2017年、2018年开始出现断崖式下跌,相关指标均呈现负值,净利润增长率在2019年下降到-219.40%,每股收益也跌至-0.92元。其主要原因是威博精密承诺的三年业绩承诺均未实现,安洁科技对此累计计提了271469.12万元的商誉减值,严重影响了安技科技未来的盈利能力,从而造成股价下跌,一定程度上损害了中小投资者的利益。

2.商誉减值分析

安洁科技在并购威博精密后,营业收入虽然从2016年的182766.24万元增长到了2019年的313613.60万元,但是随着威博精密三年业绩承诺的失诺,安洁科技在2017-2019年分别计提了11862.61万元、75188.99万元、184417.52万元,共计271469.12万元的商誉减值。巨额的商誉减值直接减少公司的净利润,使得安洁科技扣除非正常损益的净利润骤降到2019年的-198617.08万元,每股收益也降到负值,巨大的经济损失直接影响到公司经营业绩使得公司股价下跌,最终受害的仍是中小投资者。

3.大股东精准减持

根据信号传递理论,高溢价、高业绩承诺的并购会向二级市场传递预期利好的信号,并购期初公司股价迎来了增长的“黄金期”,大股东也从中受益,但同时大股东也拥有着较强的信息优势。根据深交所披露的信息发现,在2017年10月底至11月初期间安洁科技的现任公司董事及总经理吕莉实行三次减持,减持价位在40.93-43.05元之间,几乎都处于安洁科技上市以来的最高股价区间,共计减持112万股,总市值达到4675万元。而在这系列减持后的11月上旬安洁科技的股价便开始出现断崖式下跌。大股东实行精准减持躲过了下跌,而中小股东因公司股价下跌被套牢,利益受到侵害。

五、结论和建议

(一)结论

本文以安洁科技并购威博精密为例,运用会计指标研究法和事件研究法分析安洁科技2016-2019年的财务状况以及安洁科技在签订业绩承诺、公布威博精密2017年业绩承诺未达标、收到业绩承诺补偿这三个事件日前后10个交易日股票的累计超额收益率,探究业绩补偿承诺对中小股东利益保护的作用。研究发现,在并购期初的高业绩承诺向市场传递出预期利好信号,吸引广大中小投资者,公司累计超额收益率持续上升,盈利能力和成长能力也有所提升,短期内保护了中小股东利益;但随着并购后第一年上市公司宣告标的企业业绩承诺未达标,市场则会开始质疑上市公司未来的持续盈利能力及以及标的资产质量,业绩承诺失诺打击了投资者信心造成股价下跌,直接损害中小股东利益;即使后续上市公司收到相关业绩承诺补偿后,其股票收益率也持续为负,表明在标的企业业绩承诺未达标后,即便上市公司收到相关业绩补偿,市场反映仍然很消极,业绩承诺协议在本质上并未保护到中小股东利益,且随着业绩承诺的连续失诺,标的企业逐渐变成“不良资产”,对上市公司的盈利能力和成长能力都造成负面影响。

(二)建议

1.设置多元化业绩承诺指标

现有的业绩承诺设立的协议条款较为单一,通常是指将净利润或是扣除非经常性损益后归属于母公司的净利润作为评判标准,以诱使管理层为达到利润指标实现业绩承诺而做出盈余管理等行为。在设计相关条款时可以参考国外私募股权中的对赌协议,将产品结构、市场占有率等这类非财务指标借鉴到协议设定中,将业绩承诺机制降低并购风险、提高资源配置的作用发挥出来。

2.完善业绩承诺相关法律,加强监管及惩罚力度

首先,对业绩承诺协议补偿方的股份锁定和解禁制度要加强法律约束,可以通过法律明确因并购限售的股权,使在限售期内股权质押行为受限,以确保后续补偿义务能顺利实施。此外,要加强业绩承诺失诺的惩罚力度,增加其失信成本,严厉打击大股东蓄意签订高溢价、关联交易输送利益等行为,维护资本市场良好秩序。

(作者单位:湖北工业大学)

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

科学家(2016年10期)2017-09-27

山东工业技术(2016年7期)2016-04-08

股市动态分析(2014年32期)2014-09-22

现代营销·经营版(2013年2期)2013-05-14

科教导刊(2009年35期)2009-07-05