互联网信贷与大学生信贷观念研究

2022-06-03 05:37:58赵康华薛昱邓小泽陈禹彤方琦

上海商业 2022年5期

赵康华 薛昱 邓小泽 陈禹彤 方琦

一、互联网消费概述

近年来,以花呗、借呗为首的互联网信贷产品日益受到大学生们欢迎。这类信贷产品基于个人信用提供透支额度,支持提前消费。由于其门槛低、受限少,很多具有消费欲望较高但支付能力不足的大学生,选择通过互联网金融信贷产品进行提前消费。

近年来,随着互联网消费贷款的兴起,与大学生网贷相关的研究进一步深入。已有很多研究描述了大学生贷款消费的总体特征,从多角度解析大学生网贷一度流行的原因,主要包括互联网金融环境自身特点、大学生日益增长的美好生活需求以及消费观念的变化。

普遍认为,互联网消费信贷利弊同行。一方面,互联网信贷一定程度上提高了大学生的生活水平和幸福感。张鸰(2021)通过实证研究指出互联网信贷产品的使用能够积极促进大学生的消费支出。然而另一方面,互联网信贷存在较大安全隐患。部分小额贷款公司对大学生进行诱导性营销,引起恶劣的社会影响。此外,网贷对大学生价值观塑造、社会信用状况等方面可能会产生负面影响。刘倩(2017)指出互联网信贷出现盲目攀比行为、给大学生的信用理念带来影响、增加贫困家庭财务压力的劣势,且实证研究表明对生活消费开支以及偿还贷款缺乏规划的学生,更容易出现逾期还款现象。

目前关于网络信贷发展状况与大学生网络信贷观念的关系方面的研究相对较少。本文将在既往研究基础上,分析在禁令实施后大学生使用互联网信贷消费的现状,对大学生的消费理念、信贷观念和网络借贷之间的关系进行研究,以期为未来探索建立合理的互联网消费贷款监管体系、降低大学生金融风险提供思路借鉴。

二、大学生互联网信贷消费现状

为探究网络信贷发展状况与大学生网络信贷观念之间的关系,本研究就互联网信贷产品的使用情况对大学生进行了一次问卷调查,通过互联网随机发放问卷,收回有效问卷55 份。调查对象男女比例相当,覆盖各个专业,在年级构成上以大二、大三学生居多,分别占比47.27%、36.36%。此外,近八成调查对象的每月生活费在1000 至3000 元之间。根据调查结果,45.46%的大学生开通使用过“互联网信贷”产品,未使用过的学生比例为54.55%。其中在开通使用过“互联网信贷”产品的大学生中,有28%的大学生表示现在已将其关闭。

1.“互联网信贷”使用频率与认知情况分析

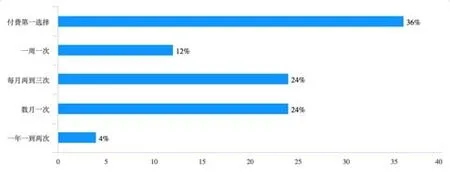

如图1 所示,在使用互联网信贷产品的学生中,有36%将其作为付费的第一选择,而一年之内使用“互联网信贷”一到两次的学生仅占总人数的4%。可见大学生信贷消费的频率和信贷消费的使用意愿较高。

图1 在校大学生使用“互联网信贷”频率分析

2.“互联网信贷”使用原因分析

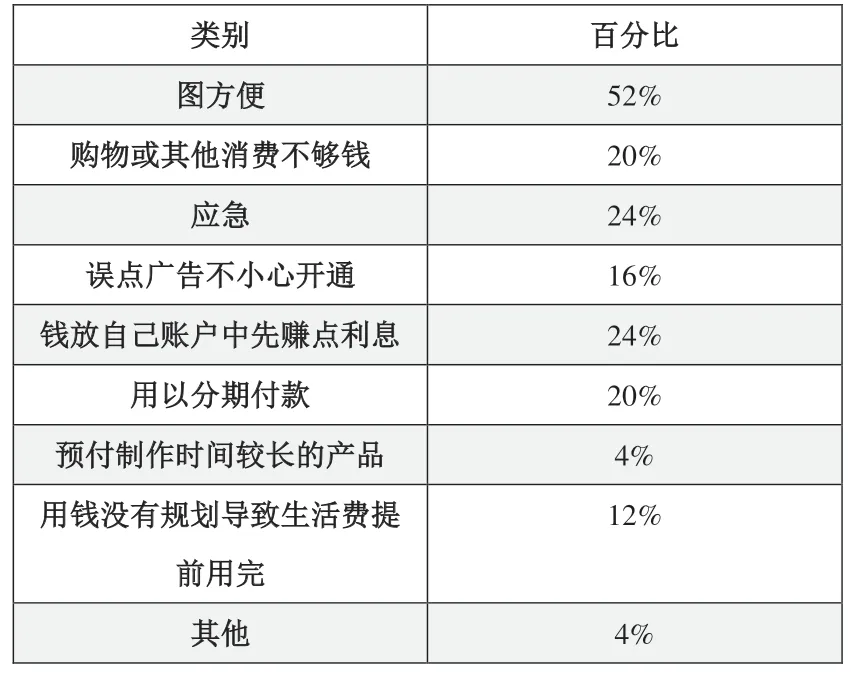

本研究进一步调查了大学生选择“互联网信贷”产品支付的原因,结果如图2 所示。过半数学生开通使用互联网信贷产品是因为其便捷性,24%的学生因为应急或把钱放自己账户中先赚点利息的原因使用,20%的学生因为购物或其他消费不够钱、用以分期付款的原因使用“互联网信贷”产品,16%的学生是误点广告不小心开通,极少数是因为预付制作时间较长的产品或其他原因选择使用。

图2 大学生使用“互联网信贷”原因分析

3.大学生消费自我约束情况

调查结果显示,大多数大学生具有一定的防范意识,能够较为理性的控制消费行为,并在自身偿还能力内使用信贷消费产品。绝大多数大学生表示能较好地对自己的消费进行约束,只有1.82%的人认为自己约束能力较差。另外,在针对大学生冲动消费频率的调查中,多数学生认为自己能够较好地理性消费,防止因冲动消费而带来的信贷危险,9.09%的学生表示能非常好地控制自己冲动消费的行为,也有5.45%的学生认为自己较非常容易冲动消费,这显示了政府出台相关政策的必要性。

三、大学生冲动消费频率与是否使用互联网信贷关系的实证检验

1.基准模型:OLS 模型

为估计大学生冲动消费频率对是否使用互联网信贷的影响,本文建立了如下模型:

因样本数据有限,仅对本文所要研究的问题取0 或1代表。其中,Y 为大学生是否使用互联网信贷,在大学生使用互联网信贷时取1,反之则取0;X 为大学生冲动消费频率,冲动消费频率取值为“1”“2”“3”“4”“5”,分别表示“从不”“很少”“有时”“经常”“总是”。在X<3 时,计为虚拟变量0,冲动消费的频率较低;在X ≥3 时,计为虚拟变量1,冲动消费的频率较高。ui为随机扰动项,β0、β1为待估计的截距和斜率。

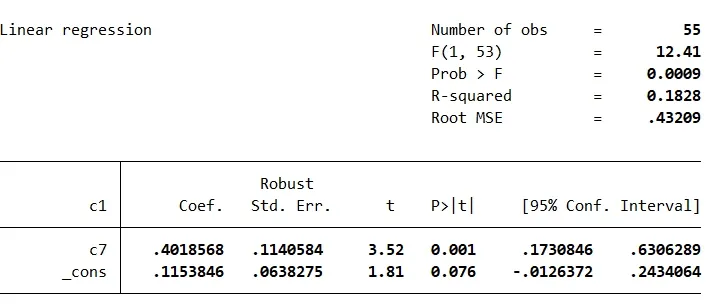

回归结果如下图3 所示,P 值为0.01 ≤0.01,所以我们可以认为大学生冲动消费的频率对是否使用互联网信贷在99%的显著性水平上显著。β1的估计值为0.40,即在其他条件不变的情况下,冲动消费的频率和是否使用信贷为正相关关系。

图 3

2.冲动消费的频率与是否使用互联网信贷相关强度检验

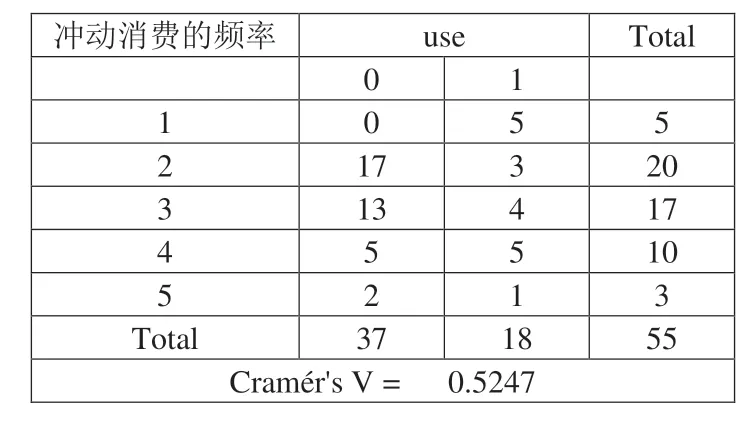

相关强度为Cramér's V=0.5247,有理由认为二者关联性较强。

stata 分析结果如下。

图4 冲动消费与互联网信贷的相关强度检验

四、禁令实施的利弊及实施现状

禁令的颁布一方面对规范大学生互联网信贷行为产生了显著的积极影响,然而另一方面可能会触发一系列潜在问题,在禁令的具体实施过程中也面临着一些现实难题。

1.政策实施的好处

首先,禁令在一定程度上可以控制大学生的非理性消费,减少不必要的攀比行为。据调查,大多数大学生进行互联网信贷的消费方向并不是生活必须支出,而是游戏或超出能力范围的消费,由于攀比心理加之受到周围环境的影响,极有可能导致无限制的盲目进行超前消费。禁令的下达可以提醒大学生们在花销的时候考虑经济实力,减少不必要开销。

其次,禁令从源头入手,降低了大学生陷入互联网贷款风险的可能性及大学生自身信用风险。互联网金融信贷产品属于信用消费,而部分大学生对信用管理缺乏了解以及对逾期还款的后果及危害的认知。禁令的发布提醒大学生重视自身信用管理,自觉维护自身信用,合理使用互联网金融产品。

2.可能引发的问题

首先,限制大学生消费贷款会直接使一部分学生面临资金周转难题,比如月底生活费不足,无法及时满足临时性、紧急性资金需求等,不得不寻求其他解决途径。如果没有安全的周转资金渠道,他们有可能会诉诸其他带有风险的筹款方式,在情急之下也有可能陷入网络诈骗的陷阱。且一部分学生的消费欲望将会经历一段受到抑制的时期,影响其获得感、幸福感、满足感。

其次,大学生群体是拉动国内消费、促进经济发展的重要力量。大学生群体的消费偏好在一定程度上指引着未来生产发展进步的方向,带动新兴行业、新产品的发展。若对大学生贷款消费限制过严,势必会大大降低大学生群体对新兴产品的购买力,进而可能降低这些产业中高端产品的推广速度与研发速度。

根据本研究调查结果,绝大多数大学生具备理性消费的能力和适度消费的意识,在进行消费贷款时能够充分考虑自己的支付能力,互联网消费贷款也能在一定程度上提高大学生生活质量,带动互联网经济和信用经济发展。因而,不应只顾一刀切式禁止野蛮发展的大学生消费贷款,而应适当留有余地,为大学生群体提供合适的、风险可控的金融产品。

3.整改现状及面临的困难

规范大学生贷款消费是一项长期任务,需要久久为功,在实践中面临很多复杂性。结合调研结果与现有文献,规范大学生消费贷款面临的困难主要有两方面,一方面是识别大学生身份的复杂性与困难性,另一方面是各方面监管不够到位。

对于金融机构来说,准确识别大学生身份面临着重重压力与挑战。一方面,在舆论风险和市场监管风险的压力下,如果没有落实“禁令”要求,必然会对企业自身的发展带来巨大的负面效应。然而另一方面,目前企业所能用来识别大学生身份的信息相对较少,部分金融机构只能根据年龄来判断用户是否为大学生,但是以年龄为依据对用户进行限制,准确率较低。在这种情况下,企业自身陷入了“两难”困境:如果拒绝对特定年龄段的群体放贷,则会损失大量客户,影响企业自身运转;如果对没有透露学生身份、但“疑似”为学生的用户睁一只眼闭一只眼,则会面临违法的风险,压力更大。

对于监管部门而言,随着移动互联网的愈益普及,网络技术日新月异,这对传统的治理模式造成了严峻挑战。特别是数据权属、个人隐私的问题尚未形成系统完整的解决方案,一旦平台内部系统程序出现漏洞,或被不法分子抓住监管漏洞,就有可能出现消费贷款的“灰色地带”,甚至出现非法集资、贷款诈骗等犯罪行为。

五、对策与建议

大学生群体作为互联网消费的参与者,应提高自身的消费素养,努力将自己培养为成熟的消费者。首先,应自觉培养理性消费意识,警惕消费主义陷阱,克服攀比心理、从众心理。其次,还要与父母和其他长辈保持适当的联系,主动向家人、老师等值得信任的人寻求帮助和建议。

家庭的金钱观和消费理念将很大程度上影响下一代人的消费习惯,因而家庭是减少大学生金融风险的重要环节。家庭成员之间加强沟通,为青年大学生提供温暖坚实的后盾;父母应尽可能以身作则,树立正确的消费观,加强对子女金钱观的正确引导。

校园是大学生生活的主要场所,各高校对在校学生的管理负有主体责任。在规制校园贷的过程中,高校应坚持保护与教育相结合的原则。一方面,高校应帮助大学生解决临时性、紧急性资金刚需,避免其受到不法校园贷的侵害。另一方面,高校应加强对学生的金融安全教育与互联网安全教育。

小额贷款企业应严格遵守国家相关法律法规,落实政策要求,加强贷款用户的实质性核验,不得向大学生群体发放互联网消费贷款及精准营销。其次,获得相关资质的银行业金融机构在开展大学生消费贷款业务应格外谨慎,强化学生资格审查,明确限制借款用途。最后,还要发挥行业协会的自律作用,制定金融信息行业行为规范,在中央银行的指导下合理制定费率、保护用户信息安全。

为了巩固互联网信贷整治的成果,持续完善我国征信体系,政府还需持续发力。进一步完善公民个人征信体制,督促各类互联网金融企业依法完善用户征信系统。其次,各部门协同发力,加强市场监管,提高网贷公司的市场准入门槛,严厉打击非法校园贷。分析我国历次规制校园贷的经验教训,对现有政策进行修正完善,形成长期规范机制,并以法律形式将规范大学生贷款消费的成果固定下来。

猜你喜欢

中国新闻周刊(2024年12期)2024-04-25 19:08:53

当代陕西(2020年23期)2021-01-07 09:25:22

河北画报(2020年10期)2020-11-26 07:21:20

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

商场现代化(2012年17期)2012-04-29 12:56:28