影响人民币汇率变动的因素分析

2022-05-31 13:32傅丽娜张军傅航天

国际商务财会 2022年9期

关键词:人民币汇率

傅丽娜 张军 傅航天

【摘要】国家货币的汇率在一定程度上反映了货币的对外价值,汇率在一定程度上集中体现经济实力的强弱,而不同国家的汇率对国内大循环经济和国际大循环经济都会产生不同的影响。考虑到汇率变动对国内经济的重大影响,文章选取2001—2020年共计20年的数据,以人民币汇率为研究对象,通过构建时间序列模型和现在流行的多元线性回归模型分析进出口差额、实际利用外资额、国内生产总值、外汇储备等因素对人民币汇率变动的影响程度。分析结果显示外汇储备和对外投资与汇率变动存在强烈的相关关系,结合分析结果针对一系列影响因子,提出相对应的企业、政府建议,来促进中国经济高质量发展。

【关键词】人民币汇率;granger因果检验;线性回归模型

【中图分类号】F83

作者张军为贵州财经大学研究生院教授、博士,研究方向:国际贸易理论与政策

一、分析现状

(一)前言

一国货币汇率的高低能够反映经济实力及在国际分工中的地位,汇率的变动对一个国家的经济影响巨大。近年来,我国对外贸易的规模不断扩大,人民币正在一步一步实现国际化,其汇率变动也越来越引起了国内外的关注。

2021年6月10日,上海陆家嘴论坛上,中国人民银行副行长、国家外汇管理局局长潘功胜指出,影响汇率变化的外部环境存在多重不稳定不确定因素,企业汇率风险管理应避免“顺周期”和“裸奔”行为,不要赌人民币升值或贬值,久赌必输。

在理想状态下,任何一个经济体都希望有稳定的贸易汇率和金融汇率,保持出口的竞争力和金融的稳定。然而,贸易伙伴的重要性会随着时间的变化而变化,贸易一篮子货币的内部权重会不断调整。而由美元主导的国际货币体系却导致金融汇率的调整要慢得多,或者说,在美元主导全球金融市场资产交易和贸易结算的背景下,金融汇率大多是本币和美元之间的兑换比例。因此,维持本币和美元金融汇率的相对稳定与维持贸易汇率的稳定之间可能存在冲突。

人民币贸易汇率的稳定性要优于金融汇率,这充分彰显了中国经济和金融发展健康良好的基本面,以及不刻意关注人民币对美元变动情况的态度。

(二)文献综述

在2005年7月21日,中国在衡量多方面压力和国内经济形势的情况下,宣布放弃已有十年之久的固定汇率制度[1]。中国社会科学院经济研究所的研究发现七个季度之后人民币升值带来影响几乎完全消失[2]。

张运昌指出吸引外来直接投资的必要前提是人民币汇率保持相对稳定[3]。张曦月指出人民币贬值带来外商直接投资规模的增加[6]。李艳丽指出人民币贬值和贬值预期对短期国际资本流动的影响比升值的影响更显著[7]。

刘寒绮指出进出口差额和外汇储备规模对人民币汇率均有显著影响[8]。郑嘉伟在文章中指出外汇储备与货币供给量在一般情况下不存在Granger因果关系[9]。李耿菲指出人民币汇率主要还是由国内经济影响[10]。宦昊东指出贸易收支差额和利用外资对人民币汇率有正向影响[11]。李玥冰指出人民币汇率与中国发展速度和外资涌入有正相关[12]。

二、数据说明

(一)数据来源

本文数据来源于国家统计局和国家外汇管理局官网2001—2020年相关数据。

(二)变量说明

被解释变量Y:人民币对美元、日元、港元、欧元汇率。

解释变量Xn:进出口差额,实际利用外资额,国民总收入,人均国内生产总值,外汇储备量,M1、M0、M2及其同比增长率,直接对外投资差额,证券投资差额,其他投资差额。

(三)数据处理

1.单位统一不同变量之间存在单位上的差异,故在这将其统一选择“亿美元”作为基础单位,将GDP、人均GDP等以人民币作为单位的数据,选择当年的平均汇率进行兑换,将外汇储备、对外投资利用等数据以“百万美元”为单位,除以100将其化为“億美元”的基础单位。

汇率用百分比表示(每一百元外币等于多少人民币),黄金以“万盎司”作为基础单位,同期增长率等以百分制作为单位。

2.缺失数据处理

缺少2001年人民币对欧元汇率数据,通过google finance上查的同期欧元兑美元汇率为0.8913,故重新计算数据可得到2001年人民币对欧元汇率为737.11。

2020年进出口差额数据缺失,通过已得到的进口总额和出口总额数据进行计算可得到5 350.337亿美元。

3.异常数据处理

2015—2020年期间实际利用外商其他投资不存在数据,通过查阅国家统计网,无法找到该数据,重新核对统计网中的相关数据,得出在2015—2020年实际利用外商其他投资的数值应当为0。

故考虑对这个变量进行删除处理,或者进行one-hot处理,标记为是否存在这个变量。

4.变量纬度处理

对所有数值类数据进行Ln取值,可以缩小区间范围。这里存在几个优势:缩小数值,方便计算;实际数值的乘除可以转为对数的加减;缩小不同区间的差异带来的影响;对数的相互变换,并改变数据原有的性质。

三、影响人民币汇率的因素分析

(一)进出口总额

进出口的总额和差额是国际收支的不可或缺部分,对人民币汇率变动的反应十分剧烈,故进出口的总额和差额及其波动可以有效反映人民币汇率。进出口收支在一定程度上还会影响外汇市场上的资金供给情况,对汇率的现在波动和未来走势有着重要作用。

(二)实际利用外资额

不管是人民币的升值还是贬值都会直接体现在外国投资的数量和规模上,实际利用外资与人民币的波动情况存在较大影响。所以实际利用外资额也可以充分反应人民币汇率的当下波动和未来走势。

(三)国内生产总值

国家经济的发展情况是影响货币汇率的因素之一,而国家经济的发展可以用GDP来进行衡量。

(四)外汇储备

一个国家外汇储备规模多少,反映了一国经济金融能力高低及一国货币当局干预外汇市场的作用大小。故在此认为外汇储备对人民币的汇率存在很大的相关关系。

(五)货币供应量

货币供应量对人民币进入外汇市场的实际规模有着显著影响,故认为其会影响人民币的汇率。

(六)投资差额

人民币汇率波动与我国对外证券投资规模变动呈低度负相关关系,这主要由于我国对外证券投资规模的变动受国家政策和国际经济环境影响较大[5]。

人民币汇率波动与我国外商直接投资规模变动呈现正相关关系,即人民币贬值带来外商直接投资规模的增加[6]。

故可以判断人民币汇率的变动会影响中国对外投资的规模,其实对于直接投资、证券投资、其他投资均有影响,故在这里对三个贸易差额都作为影响人民币汇率的影响因子进行分析。

四、数据建模

(一)时间序列检验

1.平稳性检验

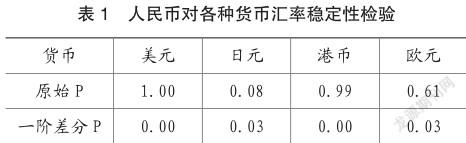

由于汇率在不同时期都具有不同值,是一种时序类数据,所以我们对其进行ADF平稳性检验来判断是否存在一定的周期性关系。通过平稳性检验,可以得到各种货币对应的P值(见表1)。

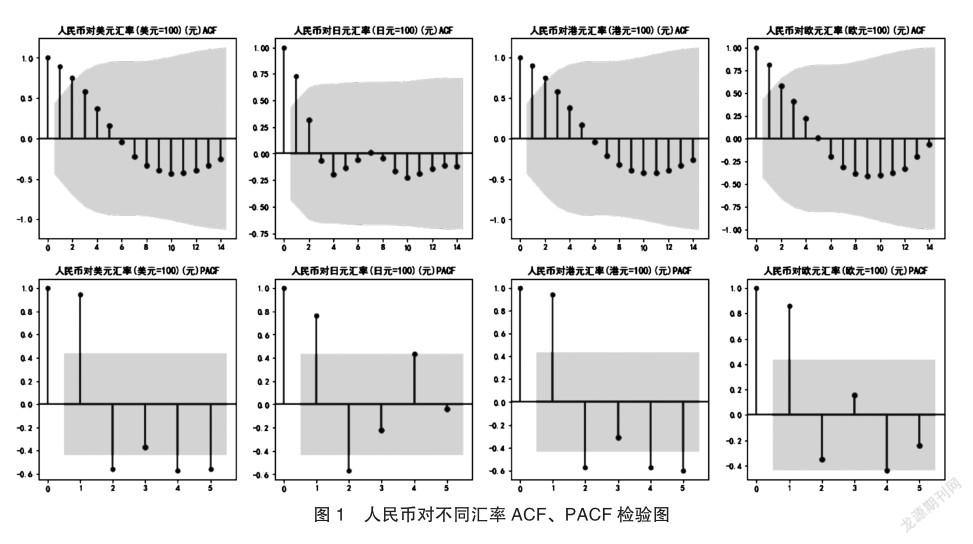

一般选择0.05的显著性水平,则从表1中可以得到原始时序类汇率数据并不平稳,可见影响货币汇率的值不仅仅取决于历史值,更多的取决于外部因素,例如外汇储备、国家政策、国际环境等,影响因素众多且情况复杂。在0.1的显著性水平下日元可以接受是平稳时间序列,这可能和日本政府的对中政策有关,与中国的汇率较稳定,几乎不受到政策、市场、国际环境的影响。但是在一阶差分之后可以清楚的观察到P的值都小于0.05,即可认为一阶差分之后的数据为平稳时间序列。得到平稳时间序列数据之后则需要对数据进行最优参数选择,这里引用ACF和PACF函数。

对平稳时间序列数据进行ACF和PACF检验,检验效果见图1。从图1中可以看到不管人民币对于任何货币汇率的自相关阶数均为2,偏相关阶数均为3,故我们可以任意选择一个货币汇率作为本文的研究自变量Y值,各汇率之间存在几近相同的时序影响效果。

而稳定恰巧是影响我们汇率因素分析的最大阻碍,我们希望找到不太稳定的汇率,进而可以挖掘出影响比较强烈的因素,例如外汇储备的突然升高降低可能在汇率上体现出来。从表1中可以看到美元是最不稳定的货币,结合美元世界货币的角色和经济度量单位的王者地位,本文选择美元的汇率作为因变量Y。

2.协整检验

从表2的ADF检验结果来看,包括进出口总额、外资额等8个因素在5%的显著性水平下都是平稳的,皆为0阶单整;外资其他投资额、国民收入、人均收入、外汇储备、M0增长率6个因素在一阶差分之后在5%的显著性水平下也是平稳的,皆为1阶单整;进出口差额、黄金储备,货币供应量和其他投资额在二阶差分之后再5%的显著性水平下呈现平稳性,皆为2阶单整。

由于前面汇率的平稳性检验得出汇率一阶单整,所以只能选择外资其他投资等6个因素进行协整检验。

协整检验是在满足数据的平稳性的条件下,检验两组或者多组序列之间是否存在某种线性关系,进而充分应用平稳性的性质。筛选出的6个因素与汇率之间的协整检验如表3。

可以得出外资其他投资和外汇储备与汇率之间存在着长期的均衡水平,存在着长期相关关系。

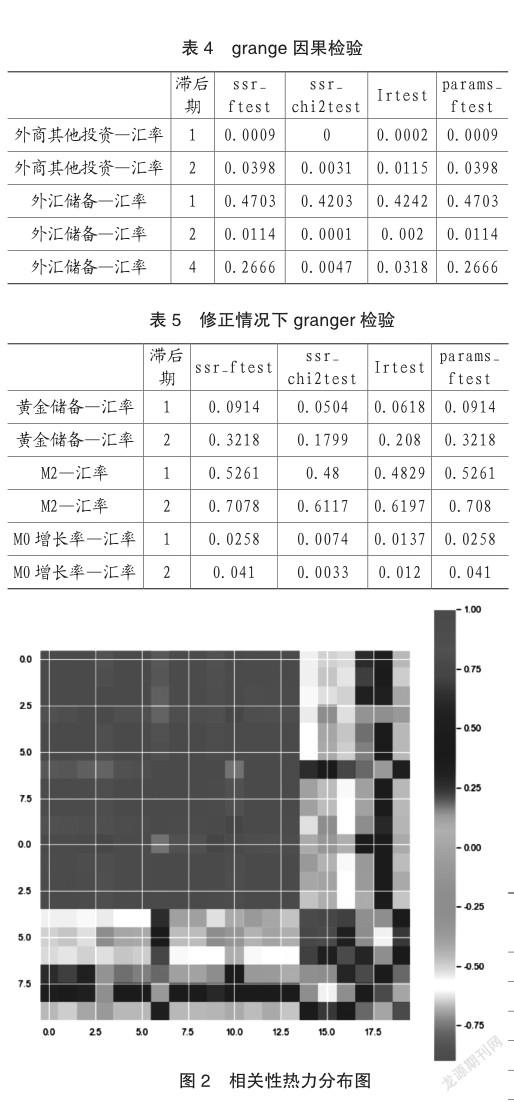

3. granger因果检验

通过协整检验之后进行granger因果关系检验来判断变量之间的相关关系,从表4中可以得出在滞后期为1时,直接利用外商其他投资的4个检验P值均小于0.01显著性水平,在滞后期为2时,只有一个检验P值小于0.01显著性水平,说明在当期内利用外商其他投资对于汇率具有显著性影响,但是随着时间的正常,该因素的影响效果在不断减弱,且减弱的速度较快。

通过对表4的分析,可以看出外汇储备在滞后期为1时,4个检验P值都大于0.42,显然不能通过检验,当滞后期为2的时候,4个检验P值在0.05的显著性水平下通过检验,可认为外汇储备对于汇率具有显著性影响,但是随着滞后期的增加,该因素的影响效果也在不断减弱,且减弱速度也较快。

4.修正检验

在日常时间序列数据中,我们常常对数据取对数来进行修正计算,故本文的修正處理是对所有数据进行取对数处理。由于负数不能取对数,则在不改变符号的情况下进行取绝对值的对数,而存在0的数据进行剔除,无法进行修正(剔除变量:实际利用外商其他投资)。

取对数之后的人民币对美元汇率检验P值为1,拒绝平稳性,进行一阶差分之后P值为1.1015801230005668e-9,接近于0,则认为是平稳性时间序列。

一阶差分后平稳的因素有黄金储备、外汇储备、M2、M0增长率、证券投资差额。对其进行协整检验后得出P值分别为[0,0.72,0,0,0.86],则可以剔除掉两个非协整因素:外汇储备和证券投资差额。

对剩下3个因素进行granger因果关系检验,详情见表5,可以得出黄金储备只在显著性水平0.1的情况下存在因果关系,且随时期增加而不断降低作用;M2广义货币发行量不存在任何因果关系;M0增长率在0.05的显著性水平下存在因果关系,但是随着时期增加影响效果减少不多,存在长期影响的特性。

(二)机器学习建模

1.多元线性回归模型

假设外汇储备、货币发行等因子与人民币汇率之间存在着相关关系,这种研究多个变量对单个变量之间相关性的检验,可以选择多元线性回归模型,得出每个因子的系数,来判断其对汇率的重要性。

常用的多元线性回归公式:Y=b0+K1×X1+…+K2×Xk+e,其中Ki代表着每个变量对Y的影响程度,越大说明影响越大,相关性越高。

2. 变量处理

由于数据之间纬度差距过大,将数据进行归一化处理,将其放到0~1范围之间,便于建立模型和方便计算。

对于高度线性相关的变量进行筛选。见相关性图2,对20个因素进行多重共线性诊断结果值为 2.57e6,可以判斷存在完全的多重共线性。为了降低多重共线性,减少其干扰模型效果,对相关性大于0.85的特征二选一或者多选一后仅保留在7个特征,分别为直接对外投资差额、外汇储备、证券投资差额、(M0,1,2)增长率、其他投资差额。

多重共线性的判断值为21.7352,大于13,可判断还存在多重共线性,筛选出相关性大于0.70的变量货币同比增长率,三个增长率保留最灵活的M0增长率,剩下5个变量再进行计算多重贡献值诊断结果为8.9192,可认为剩下变量之间存在非常小的相关性,可以忽略其多重共线性。则这5个变量可以作为最终模型的变量输入。

3. 模型训练

本文在此选择多元线性回归模型的变式——lasso回归,lasso回归比起常规线性回归多了惩罚项系数L1正则,即在计算损失函数的时候加入惩罚项lambda,可以加快迭代速度,防止冗余。

将惩罚项系数从0.001到0.01选择0.001作为公差生成等差数列进行检验,可以得出各因子的系数的变化。从而判断筛选出的特征。

4. 模型效果分析

从表6中可以得出在惩罚项系数为0.01的时候,只有外汇储备存在系数,其余变量的系数均为0,则可以得出外汇储备对于人民币汇率的变动影响最为显著。

而在降低惩罚项之后,对外投资的三大类别:直接投资差额、证券投资差额、其他投资差额也拥有了系数,虽然与外汇储备的系数相差甚远,但是其也可以作为影响汇率的因子,而三项都可以作为中国对外投资,可见汇率的变量与对外投资的金额存在相当大的关系,若把三项系数相加也可得出是负相关,与外汇储备一致。

M0同比增长率在惩罚系数为0.002的时候都为0,可见对于汇率的波动影响及其小,可以认为无效变量。

故通过机器学习的多元线性回归的变式lasso回归,可以得出影响人民币汇率的因素有外汇储备和三类对外投资,且都呈现负相关。

五、数据对比及结论建议

(一)数据对比

通过时间序列的granger因果检验可以得出引导外商投资、外汇储备、黄金储备、M0增长量与人民币汇率存在着因果关系,且随着时间周期的加长影响变化不一致。

通过lasso回归模型可以得出外汇储备、其他投资差额、直接投资差额、证券投资差额与人民币汇率的波动都存在着线性相关关系,且都呈现一定的负相关。

(二)结论建议

当前国际形势复杂多变,从美苏争霸到近二十年的“一超多强”局面,美元凭借着美国的全球霸主地位理所当然的成为了国际货币。中国在改革开放的路上行稳致远,如何保持稳定的经济环境和汇率稳定是当下的一大关键点。

人民币汇率的变动是在极其复杂的环境下多重因素共同作用下的结果,单单市场金融因素、国家内部发展情况都是远远不足的,需要考虑国际形势,货币霸主美元持有国的金融环境、国家政策等,本文在于探究国内一些因素对于人民币汇率的影响,来辅助政府制定规则。

针对相关因素对人民币汇率波动的影响,提出以下建议:

1.本文证实引导外商投资与汇率波动有因果关系,故各地区要出台相对应的政策,保障公平有序合法的市场环境,为外商投资创造了更加便利的环境。

2.针对黄金储备与人民币汇率存在因果关系,中国应当增加黄金储备,以进一步促进人民币在全球市场的信心。

3.针对M0增长率与人民币汇率存在因果关系,我们一定要合理控制好货币的发行量。

4.通过实证分析已经得出外汇储备对于汇率的影响有显著性影响的结论,因此我们一定要合理控制好外汇储备。大量的外汇储备可以维持汇率稳定,同时也会对人民币的升值带来巨大的压力。

5.Lasso模型还得出对外投资对人民币汇率存在导向作用,我国对外投资应当抓住机遇,发挥人民币汇率稳定的优势,加快人民币国际化进程。

主要参考文献:

[1]麦金农,邹至庄.国际著名学者关于人民币升值是非评说[J].国际经济评论,2005(11).

[2]张曙光.人民币汇率问题:升值及其成本―收益分析[J].经济研究,2005(5).

[3]卢万青,陈建梁.人民币汇率变动对我国经济增长影响的实证研究[J].金融研究,2007(2).

[4]张运昌.汇率变动对国际直接投资流的影响[J].上海金融,2003(11).

[5]刘双双.人民币汇率波动和我国对外证券投资规模变动的相关分析[J], 山东纺织经济. 2019(06).

[6]张曦月.人民币汇率波动与我国外商直接投资规模变动的相关分析[J], 山东纺织经济. 2019(07).

[7]李艳丽.人民币汇率对短期国际资本流动的不对称影响研究[J],山东纺织经济. 2019(07).

[8]刘寒绮.人民币汇率变动影响因素分析[J], 北方经贸2021,(03),131-133.

[9]郑嘉伟,卜正学.关于货币供给量、外汇储备与人民币汇率关系的实证研究[J] 商业时代. 2010(32).

[10]李耿菲.人民币汇率的影响因素及预期分析[J],当代经济. 2017,(20).

[11]宦昊东.人民币汇率水平影响因子研究[D],成都:西南财经大学 2016.

[12]李玥冰.人民币汇率变化的影响因素分析——以中美汇率为例[D],云南:云南财经大学 2015.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

中国经贸(2016年19期)2016-12-12

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

考试周刊(2016年59期)2016-08-23

企业导报(2016年12期)2016-06-17