环境执法合作与企业资本成本

2022-05-30 20:24周行马妍妍刘洁

财会月刊·下半月 2022年9期

关键词:京津冀

周行 马妍妍 刘洁

【摘要】“京津冀环境执法联动机制”是深化地区生态环境一体化建设的关键内容。 本文以2011 ~ 2020年京津冀地区A股上市公司数据为样本, 采用PSM-DID方法, 分析环境执法联动机制对企业资本成本的影响。 研究表明, 京津冀环境执法联动机制提高了污染企业资本成本。 中介效应分析显示, 北京污染企业在环境执法压力下, 未有显著金融化趋势, 而津、冀污染企业倾向于转向金融投资, 以缓解环境执法带来的资本成本提高压力。 这表明虽然环境执法联动机制可以促进污染排放减少, 但区域协同成效依然受到企业发展水平不均衡的制约。

【关键词】京津冀;环境执法;重污染企业;权益资本成本;双重差分模型

【中图分类号】F276.6 【文献标识码】A 【文章编号】1004-0994(2022)18-0054-10

一、引言

环境规制通过限制企业污染排放、激励企业开展环保投资达到环境治理的目的。 合理的环境政策能够在改善环境的同时合理保障投资者回报, 提升企业的可持续发展能力。 然而环境监管的过度强化可能会导致企业的资本成本过高, 甚至会直接威胁企业的生存。 权益资本成本一直是政府规制的核心参数①。 环境规制对微观企业的影响表现为, 政策实施后, 落后产能企业盈利水平下降, 对投资者吸引力减弱, 而股东会减少对落后产能企业的资金投入, 导致这类企业资本成本上升。 目前我国的工业企业仍处于依靠要素投入、资本累积方式来拉动增长的阶段, 一旦要素投入尤其是资本要素的投入不足, 其后续发展就很难维持。 只有将资本成本维持在一个可接受的水平, 才能吸引更多的资本。

京津冀城市群是我国北方经济最为活跃的地区, 京津冀地区重污染企业的资本成本波动, 必然会受到京津冀环境协同治理的直接影响。 表面上, 政府环境治理主要着眼于维护公众福利, 确保被规制企业履行社会责任, 但如果投资者无法获得适当的回报, 当地经济发展缺少投资拉动, 社会福利的增速就会放缓。 作为投资者的要求报酬率, 重污染企业的资本成本应如何变动, 才能实现京津冀经济发展与环境治理的双赢, 是一个极具现实意义的问题。 但遗憾的是, 现有跨域规制合作的研究大都着眼于制度设计、职能分配等规范分析的范畴[1-3] , 部分文献从宏观层面对合作机制的治理效果进行了量化[4] , 但从企业微观层面研究环境规制影响企业资本成本的文献依然欠缺。

基于此, 本文以京津冀地区A股上市公司数据为样本, 以重污染企业资本成本为切入点, 采用双重差分模型量化京津冀环境执法联动机制的政策效应, 并基于京津冀三地的地域差异进行重污染企业权益资本成本变化的机制分析。 本文的主要创新点在于: 首先, 以企业的权益资本成本为切入点, 为现有跨域规制合作治理效应的研究补充微观层面的证据。 其次, 分析了环境执法联动机制在京津冀三地企业中的差异化传导路径。 在有关政策效应的分析中, 大多数研究都假设处于不同发展水平省份的处理组个体在政策冲击中受到等价影响, 但京津冀经济发展水平的不均衡, 以及由此导致的三地企业行为偏好的差异, 使得上述假设在现实中无法成立。 本文进一步研究了处于不同地区的重污染企业中环境执法联动机制传导的路径差异, 为探索京津冀协同治理背景下经济增长与环保相容的均衡发展方式、进一步完善协同治理机制提供参考。

二、文献综述

(一)地方政府环境规制行为研究

环境治理成本与收益的不对等及地方利益的制约, 共同造成了跨域生态治理的困局[5,6] 。 国内相关研究也认为地方利益分割导致地方政府在行为选择上具有强烈的地方性偏好和短期性, 环境规制也呈现出显著的“逐底竞争”态势[7-9] 。 地方政府想在维持本地生态稳定的同时获得“三高”投资带来的经济效益, 就更倾向于在行政边界设厂, 这样以流动性和扩散性为特征的环境污染可能会从一个区域扩散到另一区域, 产生“污染泄漏”现象[10] 。

环境问题的日趋复杂及生态系统的整体性, 使得局域生态环境问题逐渐超出行政区政府的治理意愿和能力, 呈现“脱域化”特征[11] 。 双边或多边的区域政府便开始寻求合作行政或联合治理[12] 。 具体到京津冀生态治理研究上, 其本身的产业结构与生态特征使三地在经济发展与环境治理上能够形成很好的协同与互补。 但是生态治理的公共物品属性、地方政府整体治理目标上的偏好差异, 以及合作成员间影响力不均衡等因素也影响着首都经济圈地方政府间的生态治理协作[13,14] 。

从制度设计、职能分配等规范分析的范畴, 现有研究对地方政府的跨域合作规制进行了具有解释力的分析, 却少有文献针对合作机制的治理效果进行量化检验。 事实上, 政府跨域合作规制是对原有规制体制的调整与优化, 对政府跨域合作规制影响的量化分析具有更强的地域特征, 所得结论也更具现实借鉴意义。

(二)重污染企业的资本成本研究

资本市场上, 投资者根据潜在投资机会的风险与收益预期进行决策, 筛选适宜的投资项目。 作为理性投资者根据其投资风险所要求的报酬率, 资本成本始终是规制者与被规制者之间进行博弈的主要对象。 通过解决资金来源、助推新旧动能转换等方式, 资本市场成为促进实体经济增长的一个重要着力点[15] 。

在环境问题日益严峻的背景下, 环境规制政策的影响逐渐成为企业与投资者决策中不可回避的问题[16] 。 例如, 绿色信贷政策通过提高污染企业贷款的门槛, 限制其规模与产能的扩大。 排污限额与环保税的征收不仅降低了重污染企业产量, 而且缩减了企业的利润[17] 。 而对于重污染企业来说, 不论是被动地迫于生存压力还是主动适应政策变化, 在环境规制压力下都需要更新落后设备或转变发展战略, 这种投资方向的转变也必然影响企业的资本成本。 因此, 企业为了持续吸引资金甚至仅仅是避免关停, 也会针对环境规制压力采取补救措施, 例如, 增加污染治理投资以降低自身排污水平[18] 、通过开展研发活动获得绿色竞争能力[19,20] 、积极披露环境信息[21] 。 对重污染企业来说, 治理污染终归是一项没有直接收益甚至会严重影响短期盈利水平的活动, 涉足新的技术开发或经营领域也必然会给企业发展增加不確定性[22] 。 投资者会基于环境监管压力与对污染企业风险的预判, 而要求一个较高的风险补偿, 导致重污染企业资本成本升高[15] 。

相关研究通过研发、环保投资等企业活动的资本成本效应, 间接证明了环境规制对重污染企业资本成本的影响, 但这些研究未纳入环境治理跨域合作的影响。 本文梳理了京津冀生态环境协同治理框架下重污染企业权益资本成本的变化问题, 是对现有研究的有益补充。

三、理论分析与研究假说

(一)环境执法与重污染企业资本成本

京津冀环境执法联动机制会直接影响重污染企业的生产经营活动, 从而影响投资者的风险感知与价值判断, 并体现在资本成本的变化上。 政府出台的环境治理政策加大了监管风险, 企业由此要承担监管成本, 从而影响未来的现金流和资产价格。 Stroebel等[23] 认为未来企业和投资者面临的主要气候环境风险来自于监管风险。 在环境执法联动机制建立以前, 孤立执法伴随着监管盲区, 地方政府往往难以对处于行政边界的灰色区域形成有力的监管与惩罚。 部分企业为了获得短期的低成本优势, 仍有强烈的污染动机。 污染企业的低成本、高利润对部分社会责任感缺失的投资者具有很大的吸引力[15] 。 为了获取更高的利润, 部分投资者就会倾向于投资污染企业, 污染企业因此获得了较低的资本成本。

随着京津冀环境执法联动机制的建立, 环境执法力度逐年增大, 政府对企业污染行为的检测日趋严格。 若污染行为被执法者监测到, 企业会面临高额的罚款。 环境执法联动机制的建立, 进一步削弱了企业违规违法污染的动机, 迫使企业从高耗能高污染的生产经营方式向环境友好方式转变[18] 。 对投资者来说, 在环境问题日益严峻的背景下, 重污染企业始终面临着政策收紧、执法力度进一步加大的风险。 部分重污染企业向环境友好发展方式的转变必然涉及大额的资本投入, 这种转型的不确定性也会增加投资者的风险要价。 可见, 环境随着执法联动机制的建立, 环境执法力度进一步加大, 投资者会基于环境监管压力与对污染企业的风险预期进行决策调整, 从而提高风险要价, 导致重污染企业资本成本升高。 据此, 提出假说1:

H1: 随着京津冀环境执法联动机制建立、环境执法力度加大, 重污染企业的资本成本提高。

(二)重污染企业资本成本变动的机制分析

除投资者对宏观政策的直接风险感知以外, 企业在政策影响下对自身生产经营活动的调整, 也会影响投资者在面对特定投资目标时, 针对目标公司的个别风险感知。 这二者共同构成了投资者的风险判断。 因此, 环境执法联动机制的建立对于重污染企业资本成本的影响可以划分为直接影响与间接影响两个部分。 前者来自于规制政策直接作用于重污染企业, 导致重污染企业竞争力下降、融资成本增高。 后者来自于环境监管压力下重污染企业对自身生产经营活动的调整, 是环境执法联动机制通过企业微观行为, 进而作用于资本成本所产生的间接影响。 在间接效应中, 重污染企业对自身生产经营活动的调整, 往往与产能更新、研发等长期价值投资活动相关[20] 。 环境规制压力迫使资源有限的企业在长期价值项目与短期收益项目间进行取舍。

重污染企业的研发投资、环境治理投资是两类最主要、最典型的长期价值投资活动。 与短期项目相比, 长期项目往往伴随着更大的投资成本、更长的回报期限与更高的收益不确定性。 投资者对长期投资的态度也更加审慎, 会要求较高的风险补偿。 随着环境执法联动机制的建立, 京津冀地区环境执法力度显著加大, 当地重污染企业必须积极应对, 减轻乃至彻底消除污染。 重污染企业通过环境治理支出购入新的技术设备, 代替原有落后的高排放、高耗能的技术设备, 可以直接达到节能减排的目的[15] 。 因此与开展研發活动相比, 通过环境治理支出来实现落后技术的更新, 是重污染企业在面临环境规制压力时一种更为直接的选择。 但是作为环境规制压力下企业额外支付的合规成本, 环境治理投资本身不会为企业带来经济收益, 反而会对生产盈利性投资进行挤占[24] 。 而技术设备更新投入大、生产线改造成本高等情况, 客观上必然对企业短期盈利状况产生不利影响。 伴随着重污染企业盈利不确定性的增加, 投资者也会因此要求更高的风险报酬, 导致京津冀地区重污染企业资本成本升高。

对企业来讲, 重污染的生产方式意味着技术落后, 但可能是成本低廉的生产方式; 而转型为低污染、无污染的现代化企业, 既意味着巨额的资本投入, 也需要高水平的技术研发。 以“波特假说”为代表的观点认为, 更严格的环境规制虽然增加了企业生产经营的合规成本, 但也促进了企业创新[19] , 因为单个企业很难拥有关于环保创新技术的充分信息。 在京津冀一体化发展过程中, 政府间的转移支付会为发展滞后地区企业提供环保技术引进和创新所需信息, 引导企业在最大化自身利益的同时, 通过技术引进与创新活动改变企业落后的生产经营方式。 但研发创新的周期长、不确定性高等特征, 也会通过当地重污染企业资本成本的提高有所体现。 据此, 提出假说2a:

H2a: 京津冀环境执法联动机制促使重污染企业开展长期价值投资, 从而对资本成本产生影响。

但也应注意到, 现实中一部分企业技术落后、资金不足, 使得这部分企业不但污染严重而且难以通过技术更新实现环保目标, 从而倾向于将资金配置到门槛低、收益快、无污染的金融领域[25] 。 京津冀地区环境执法力度加大时, 这类企业只能通过低效率的末端治理被动地减少污染排放。 但这种“先污染后治理”的模式存在严重的规模不经济缺陷, 并且无法满足日益增加的环境规制与可持续发展要求的需要[26] 。 这就进一步降低了企业承担环境责任的意愿, 使企业在关停部分高污染生产项目的同时, 将资金配置到门槛低、收益快、无污染的金融领域, 以弥补产能降低的利润损失[27] 。 有研究表明, 在金融业高盈利的背景下, 实体经济都希望将部分资金投入类金融业务领域。 对于普遍属于资本密集型的重污染企业来说, 企业有较强的动机涉足类金融业务。

对于以制造业为主的重污染企业而言, 投资金融资产会挤出实体投资, 使得企业收益更加依赖金融资产投资, 而不是主业经营, 这从底层削弱了企业的创新能力[28] 。 已有研究显示, 实体企业的金融化会对企业价值产生消极影响[29] 。 而金融投资本身的高风险性, 也会直接提高财务风险[30] 、降低财务信息质量[31] 。 这增加了企业的风险, 投资者会因此要求更高的风险补偿, 导致企业资本成本增加。 据此, 提出假说2b:

H2b: 京津冀环境执法联动机制促使重污染企业提高金融化程度, 从而对资本成本产生影响。

四、研究设计

(一)模型设定

2015年京津冀三地环保部门协商建立了环境执法联动机制, 首次正式启动三地环境执法联动工作, 共同打击跨区域、流域的环境违法行为。 因此, 本文选用2015年京津冀环境执法联动机制建立这一时间节点进行准自然实验, 评估合作执法强度变化对企业资本成本的影响, 以验证H1。 按照“上市公司环保核查行业分类管理名录”与 Wind行业中心界定的上市公司主营业务, 确定了包括煤炭、采矿、纺织、制革、造纸、石化、制药、化工、冶金、火电等16 个行业的重污染企业为本文的处理组, 其他企业为对照组。 建立双重差分模型如下:

Rei,t,j,k=γ0+γ1Govcopt+γ2Pollutioni,j,k×

Govcopt+γ3Pollutioni,j,k+Controls+Yeart+? (1)

其中: i、t、j、k分别代表第i家公司在第t年j行业k地区的观测值; 被解释变量Re为采用剩余收益模型(GLS模型)估算的资本成本②。

Pollution和Govcop为解释变量。 Pollution是企业是否为重污染企业的虚拟变量, Pollution=1为重污染企业, 否则为0。 Govcop为时期虚拟变量, 2015年及之后年份Govcop取值为 1, 否则取0。 Controls是一组控制变量, 包括: 以总资产取对数衡量的企业规模(Size)、财务杠杆(Lev)、总资产收益率(Roa)、 现金占总资产比重(Cash)、营业收入增长率 (Growth)、管理费用占销售收入比重(Agency)、固定资产占总资产比重 (Fixrat)、总资产周转率(Tat)、账面市值比 (Bm)。 时间固定效应为Year, 随机误差项为?。 采用面板数据固定效应模型进行回归。

为验证H2a和H2b, 本文借鉴温忠麟、叶宝娟[34] 的做法, 采用逐步法进行中介效应检验:

Rei,t,j,k=c0+c1Pollutioni,j,k×Govcopt+

c2Govcopt+Controls+Yeart+? (2)

Meditori,t,j,k=α0+α1Pollutioni,j,k×Govcopt+

α2Govcopt+Controls+Yeart+? (3)

Rei,t,j,k=b0+b1Meditori,t,j,k+c1'Pollutioni,j,k×Govcopt+b2Govcopt+Controls+Yeart+? (4)

其中: Meditor为以企业活动表示的中介变量, 包括以企业开展研发投资、环境保护投资占总资产比重表示的企业长期价值投资变量(Lon_val), 以及以金融化投资占总资产比重表示的金融化行为变量(Finbev); 变量下标与其他变量含义同上文。

公式(2) ~ (4)描绘了中介效应的因果链, 公式(2)与公式(1)一致, c1为主效应系数。 在公式(4)中控制了中介变量的影响后, 系数c1'仍然显著, 则说明对应的企业活动中介作用成立, a1b1与c1的比值则为中介效应占总效应的比重。 与上文保持一致, 逐步检验面板数据固定效应模型。

(二)数据来源与描述性统计

本文以2011 ~ 2020年京津冀地區的A股上市公司为样本, 剔除了资不抵债、总资产增长率大于1.5、连续三年亏损及数据异常与缺失样本后, 样本量包括407家公司, 共3031个观测值。 数据取自国泰安数据库。

样本的描述性统计结果见表1。 Pollution均值为0.2009, 说明京津冀地区大约有600个重污染企业样本观测值, 与实际相符。 Re均值为0.0375, 标准差为2.7396, 说明京津冀地区各企业间的资本成本相差较大。 上市公司其余财务特征变量的描述性统计情况与现有研究保持一致。

五、实证结果分析与稳健性检验

(一)实证结果分析

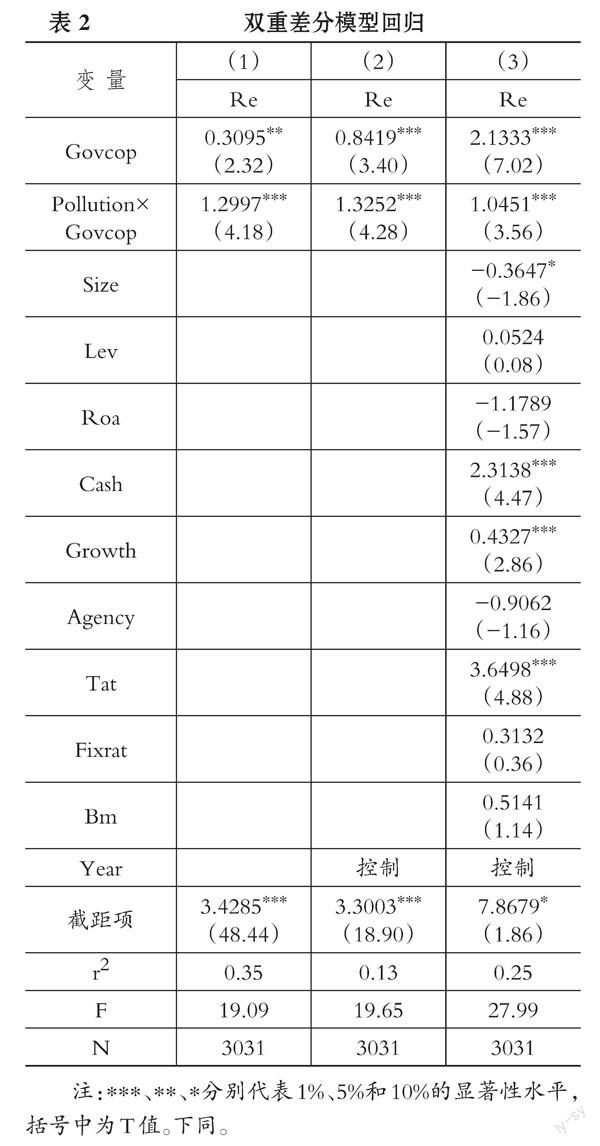

表2为公式(1)的回归结果③。 表2列(1) ~ (3)分别为未加入控制变量、仅控制时间效应、加入控制变量与时间效应的回归结果。 结果显示Govcop系数均显著为正, 可见2015年以后京津冀地区上市企业的资本成本都有所上升。 交乘项Pollution×Govcop系数均显著为正, 表明随着京津冀环境执法联动机制的建立, 当地重污染企业的资本成本进一步上升, H1得以证实。

表3为长期价值投资中介效应的检验结果, 表2列(3)已证实公式(2)中主效应系数c1为1.0451, 显著为正, 此处不再重复列示。 表3列(1)、(2)为企业长期价值投资的中介效应检验结果。 虽然在控制了长期价值投资对资本成本的影响后, 系数c1'仍然显著为正, 但环境执法联动机制与企业的长期价值投资为负相关关系, 可见, 企业长期价值投资的中介作用不成立, H2a未得以证实。

为了进一步研究环境执法联动机制对企业资本成本的影响路径, 将长期价值投资细分为环保投资(Epinv)与研发投资(Rdrat)两类, 分别检验其中介效应。 表3列(3)、(4)为环保投资中介效应的检验结果。 环境执法联动机制与重污染企业的环保投资呈正相关关系, 说明环境执法联动机制确实提高了企业的环保投资水平; 在控制了环保投资后, 环境执法联动机制与资本成本之间的正相关关系依然显著, 环保投资的中介效应成立。 列(5)、(6)为研发投资中介效应的检验结果。 虽然在控制了研发投资后, 环境执法联动机制与资本成本之间的正相关关系依然显著, 但环境执法联动机制与研发投资为负相关关系, 研发投资未在环境执法联动机制与资本成本间起到中介作用。 说明在环境执法联动机制下, 企业更倾向于将资金配置在环境效益更加直观的环保投资上, 这在一定程度上会挤压收益不确定程度较高的研发投资。

表4列(1)、(2)为企业金融化行为的中介效应检验结果, a1为正显著, 说明环境执法联动机制强化了部分企业的金融化行为, 但企业金融化行为对资本成本的影响不显著, H2b未得以证实。 这并不能推断出金融化行为的中介作用不成立。 为进一步分析企业金融化行为的作用, 本文按照投资期限将企业金融化行为分为长期金融投资(Lfinbev)与短期金融投资(Sfinbev)两类, 分别检验其中介效应。

表4列(3)、(4)为长期金融投资中介效应的检验结果。 环境执法联动机制与重污染企业的长期金融投资呈正相关关系; 在控制了长期金融投资后, 环境执法联动机制与资本成本之间的正相关关系依然显著, 表明长期金融投资的中介效应成立。 列(5)、(6)为短期金融投资中介效应的检验结果。 虽然在控制了短期金融投资后, 环境执法联动机制与资本成本之间的正相关关系依然显著, 但短期金融投资与资本成本呈负相关关系, 可见企业的短期金融投资在环境执法联动机制与资本成本之间起到了遮掩作用。 与长期金融投资对于资金的占用不同, 使用闲置资金进行短期金融资产配置是一种预防性储蓄。 在环境规制收紧、污染企业经营不及预期的情形下, 短期金融投资的收益可以改善企业的盈利状况、抵御外部冲击, 在一定程度上有利于企业进行外部融资[35] 。 由此说明与不确定程度较高的长期金融投资相比, 在京津冀环境执法强度增大的背景下, 为弥补落后产能降低对盈利的短期影响, 重污染企业也会倾向于将资金配置在短期收益项目上。

综上, 京津冀环境执法联动机制建立以后, 面对执法力度的增大, 研发投资、环保投资、长期金融化投资与短期金融化投资共同构成了重污染企业四类投资风险不同、投资收益相异的应对偏好。 整体而言: 环境执法联动机制的建立对三地企业开展研发创新活动并未起到显著的促进作用; 重污染企业资本成本的提升主要是由于环保投资与长期金融化投资提高所致; 环境执法压力下, 重污染企业会将部分资金配置到收益较快的短期金融化投资项目上, 以缓解环境执法强度增大带来的资本成本上升压力, 企业的短期金融投资在环境执法联动机制与资本成本之间起到了遮掩效应。

(二)稳健性检验

1. 为验证上述结论的稳健性, 针对公式(1)进行如下检验。

第一, 为减少个体差异对回归结果的干扰, 本文对重污染企业样本进行倾向得分匹配, 采用最近邻1∶1可放回匹配, 用匹配后的样本对公式(1)进行回归。 匹配指标包括Controls中所包含的公司特征变量与年份。 匹配后大多数变量标准化偏差小于 10%, 满足平衡假设。 T 检验结果显示, 除企业规模因素(Size)外, 处理组与控制组指标差异匹配后均不显著。 观测值位于共同取值范围内, 满足共同支撑假设, 限于篇幅, 平衡假设与共同支撑假设检验结果未予列示。 采用匹配后样本回归的结果如表5列(1) ~ (3)所示。 上述稳健性检验结果均与H1结论一致。

第二, 更换资本成本估算方法, 回归结果见表5列(4)。 采用基于市盈率(PE Ratio)和市盈增长比率(PEG Ratio)的PEG模型和MPEG模型估算资本成本[36] , 取均值(Re_robust)来替换主回归中GLS模型估算的资本成本。

第三, 安慰剂检验结果如表5列(5)所示。 假设环境联动机制建立于2014年(Exp)或2016年(Lay), 构造对应的政策冲击指标Pollution×Exp与Pollution×Lay加入公式(1)。 结果显示, Pollution×Exp与Pollution×Lay的系数均不显著, 安慰剂检验构建的虚拟政策效应不成立。

2. 针对公式(2) ~ (4)进行如下稳健性检验。

第一, 采用Sobel检验法(H0:ab=0)[37] , 验证中介效应结论的稳健性。 逐步检验法下, 中介效应占总效应的比重存在的前提是b和c的乘积项不显著为0, 但当b和c有一个是统计不显著时仍然可能出现乘积项显著的情况, 而逐步法可能会无法检验出这种情况。 Sobel检验法(H0:ab=0)可以检验解释变量和中介变量系数乘积项的显著性。 Sobel检验结果见表3、表4的最后两行。 本文Sobel检验结果与逐步检验的结果基本保持一致。

第二, 运用Bootstrap方法进行中介效应稳健性检验。 若Bootstrap方法获得的中介效应的置信区间不包含0, 则认为中介效应在统计上显著。 为了与主回归中面板数据固定效应模型保持一致, 在Bootstrap检验中对各连续的变量序列取一阶差分, 设置抽样次数为1000, 选择偏差校正的非参数百分位法取样。 在90%的置信区间下, 检验结果见表6, Bootstrap檢验结果与上文一致。

六、进一步研究: 地区异质性检验

大多数研究都假设处于不同发展水平省份的处理组个体在政策冲击中受到了相同影响, 但这在现实中并不总是成立。 京津冀经济发展水平与影响力的不均衡, 导致三地政府治理目标与企业行为偏好间存在差异。 三地间产业转移与污染流动都有明显的方向性, 整体呈现以京津为中心向河北辐射转移的趋势, 因此环境执法联动机制对于北京、天津污染企业与河北污染企业的影响很可能是不同的。 在北京地区, 由于近年来持续推进疏解非首都功能, 经济结构与空间结构已有所调整, 环境治理也取得较大进展。 河北是京津帮扶转移的对象, 政府积极承接来自京津地区的工业产能。 当地企业在面临着更大治理压力的同时, 也获得了更多的资金与技术帮扶, 更有动力开展环境治理投资。 虽然环境执法联动机制带来了京津冀三地整体污染水平的降低, 但对于不同地区的重污染企业, 其微观传导路径并不一样。

据此, 本文进一步研究处于不同地区的重污染企业, 其环境执法联动机制传导的路径差异。 将京津冀三地的样本公司分为三组, 分别进行环保投资与金融化行为的中介效应检验, 检验结果见表7 ~ 表9。 由于研发投资的中介效应在全样本下不成立, 这里不再对研发投资的中介效应进行分组检验。

表7 ~ 表9的列(1)分别列示了京津冀三地重污染企业资本成本在环境执法联动机制影响下的变化情况。 交乘项Pollution×Gopgov的系数均显著为正, 说明环境执法联动机制的建立对资本成本的提升作用在三地均有所体现。 表7显示, 环保投资的中介效应在北京地区企业不成立。 面对环境执法强度的增加, 北京的重污染企业也末有明显的金融化倾向。 这与北京地区环保投资已趋于成熟, 且多数重污染企业已经转移、污染减排压力显著下降的现实一致。

表8显示, 在天津地区, 环境执法联动机制对环保投资未起到显著促进作用, 面对环境执法联动机制下执法强度的加大, 天津地区的企业倾向于增加长期金融投资来获得金融收益。 综合这两个结果, 当地企业的金融化投资在一定程度上显示出“实体挤出”的特点。

表9显示, 在河北地区, 环境执法联动机制的建立对于企业环保投资具有显著的促进作用。 这与河北地区污染比较严重、治理需求更加迫切的现实情况也是一致的。 同时, 长期金融投资的中介效应与短期金融投资的遮掩效应均成立, 可见当地企业倾向于通过短期金融投资的“蓄水池”效应, 来缓解环境执法强度加大带来的资本成本上升压力, 但长期金融投资对环保投资等长期价值投资的“实体挤出”效应依然存在。

七、结论与政策建议

本文以2011 ~ 2020年京津冀三地A股上市公司为样本, 通过双重差分模型与中介效应模型, 研究了京津冀环境执法联动机制建立对重污染企业资本成本的影响。 结果表明, 京津冀环境执法联动机制建立以后, 环境执法力度增大, 强化了投资者对于环境与监管风险的考量, 客观上造成了重污染企业资本成本的上升。 这既包含了政策的直接影响, 也包含了企业面对政策变化自身调控行为的间接影响。 中介效应分析结果表明, 虽然在全样本下, 企业的长期价值投资与金融化行为的中介效应不成立, 但细分来看, 企业的环保投资、长期金融投资在环境执法联动机制与资本成本之间起到了中介作用, 而短期金融投资起到遮掩作用。

地域异质性机制分析表明, 由于京津冀三地原本的治理偏好及发展水平等存在差异, 环境执法联动机制影响不同地区企业资本成本的路径也有显著差异。 三地的路径差异显示出三地环境治理与发展的不均衡, 三地的协同化发展仍有进一步优化的潜力。 随着北京非首都功能的持续疏解, 越来越多的在京重污染企业完成迁出。 遗憾的是, 与功能疏解相伴的转移支付政策效果还没有明确显现。 在京津冀一体化发展过程中, 天津在承接北京产能转移的同时, 也承担着向河北转移支付的责任。 但就目前的发展与研究状况来看, 尚未有显著证据验证天津向河北进行产业转移的实效。 本文也从侧面证明, 天津地区的重污染企业自身仍存在“实体挤出”的问题。 环境执法联动机制建立以后, 河北地区重污染企业的环保投资与金融化行为均有所增加, 中介效应成立。 作为北京产能转移的主要承接对象, 河北地区环境治理虽有成效, 但长期效果尚不稳定, 研发能力依然滞后, 长期金融投资的“实体挤出”问题依然显著, 对于承接的灰色产能的绿化不充分。

基于上述结论, 本文提出以下建议: 第一, 加大环境执法力度, 关注资本成本变化的影响。 通过政策影响, 提升投资者对于环境责任的关注度并对企业进行引导。 进一步完善企业环境信息披露制度, 激励企业进行环境信息披露, 树立企业积极承担环境社会责任的良好形象, 以获得投资者支持。 第二, 京津冀生态环境协同治理离不开企业主体地位的发挥, 企业不只是被动转移, 更要主动参与到环境治理活动中。 长期来看, 环境治理不会局限于被动的末端治理, 而是提前至前端的升级优化, 这离不开研发创新。 对实体企业来说, 长期金融投资对研发创新的挤压必然有损企业的长期价值, 因此要避免企业脱实向虚。 第三, 促进三地高质量协同发展。 一方面发挥北京的辐射作用, 继续向津冀进行产能转移、支付转移, 相关的技术与资金支持要切实落地。 另一方面, 要加快推进产业对接协作, 理顺三地产业发展链条, 形成区域间产业合理分布和上下游联动机制, 避免同质化发展。 同时要提升天津在三地协同中的作用, 将津冀由产业布局重叠导致的竞争关系, 转变为竞合关系。

【 注 释 】

① 不做特别说明,本文资本成本指的是权益资本成本。

② 该模型能较好地估计企业的风险溢价,是文献中应用最为广泛的资本成本估算方法。借鉴Gebhardt等[32] 、毛新述等[33] 的研究方法,GLS模型估计权益资本成本的公式如下:

P0=bps0+[t=111roet-Re(1+Re) t]bpst-1+[roe12-Re(1+Re) 11]bps11

其中,roet是预期净资产收益率,bps是每股净资产,P0是股价。

③ 参考已有做法,采用面板数据固定效应模型進行回归,固定效应模型已经控制了不随时间变化的个体效应影响。Pollution变量不随时间变化,该变量的影响已通过固定效应模型予以控制,在回归结果中不再列示该变量系数。

【 主 要 参 考 文 献 】

[1] 王喆,周凌一.京津冀生态环境协同治理研究——基于体制机制视角探讨[ J].经济与管理研究,2015(7):68 ~ 75.

[2] 孙涛,温雪梅. 动态演化视角下区域环境治理的府际合作网络研究——以京津冀大气治理为例[ J].中国行政管理,2018(5):83 ~ 89.

[3] 魏娜,孟庆国.大气污染跨域协同治理的机制考察与制度逻辑——基于京津冀的协同实践[ J].中国软科学,2018(10):79 ~ 92.

[4] Cui M., Yang Y., Liu S.. Research on the Evaluation of Cross-regional Environmental Collaborative Governance Ability: Take the Beijing-Tianjin-Hebei Urban Agglomeration as an Example[ J].Educational Research and Reviews,2020(4):47 ~ 52.

[5] Zhu S., He C., Liu Y.. Going Green or Going Away: Environmental Regulation,Economic Geography and Firms' Strategies in China's Pollution-intensive Industries[ J].Geoforum,2014(5):53 ~ 65.

[6] Andrews R., Ferry L., Skelcher C., et al.. Corporatization in the Public Sector: Explaining the Growth of Local Government Companies[ J].Public Administration Review,2020(3):483 ~ 493.

[7] Li G., Guo F., Di D.. Regional Competition,Environmental Decentralization,and Target Selection of Local Governments[ J].Science of the Total Environment,2021(2):142536.

[8] 李胜.合法性追求、谋利性倾向与地方政府环境治理的策略性运作[ J].中国人口·资源与环境,2020(12):137 ~ 146.

[9] 李珒.环境政策执行偏差的破解——基于信号传递理论的解释[ J].中国人口·资源与环境,2020(12):147 ~ 154.

[10] Lundberg J.. Spatial Interaction Model of Spillovers from Locally Provided Public Services[ J].Regional Studies,2006(6):631 ~ 644.

[11] 孟庆瑜,梁枫.京津冀生态环境协同治理的现实反思与制度完善[ J].河北法学,2018(2):25 ~ 36.

[12] Kirk E., Nabatchi T., Balogh S.. An Integrative Framework for Collaborative Governance[ J].Journal of Public Administration Research and Theory,2012(1):1 ~ 29.

[13] 孫静,马海涛,王红梅.财政分权、政策协同与大气污染治理效率——基于京津冀及周边地区城市群面板数据分析[ J].中国软科学,2019(8):154 ~ 165.

[14] 胡志高,李光勤,曹建华.环境规制视角下的区域大气污染联合治理——分区方案设计、协同状态评价及影响因素分析[ J].中国工业经济,2019(5):24 ~ 42.

[15] 汪平,周行.重污染企业环境规制的权益资本成本效应 ——基于PSM-DID与空间杜宾模型的研究[ J].广东社会科学,2021(4):46 ~ 56.

[16] Tang H., Liu J., Wu J.. The Impact of Command-and-Control Environmental Regulation on Enterprise Total Factor Productivity: A Quasi-natural Experiment Based on China's "Two Control Zone" Policy[ J].Journal of Cleaner Production,2020(254):120011.

[17] 关爱萍,孟宇.中国环保税的经济增长红利效应研究——基于门槛特征与空间溢出视角[ J].开发研究,2019(4):130 ~ 136.

[18] 陈宇峰,马延柏.绿色投资会改善企业的环境绩效吗——来自中国能源上市公司的经验证据[ J].经济理论与经济管理,2021(5):68 ~ 84.

[19] Porter M. E., Vander L. C.. Toward a New Conception of the Environment-competitiveness Relationship[ J].Journal of Economic Perspectives,1995(4):97 ~ 118.

[20] Hashmi R., Alam K.. Dynamic Relationship among Environmental Regulation,Innovation,CO2 Emissions,Population,and Economic Growth in OECD Countries: A Panel Investigation[ J].Journal of Cleaner Production,2019(10):1100 ~ 1109.

[21] Pedron A. P. B., Macagnan C. B., Simon D. S., et al.. Environmental Disclosure Effects on Returns and Market Value[ J]. Environment,Development and Sustainability,2021(6):4614 ~ 4633.

[22] 许松涛,肖序.上市公司环境规制、产权性质与融资约束[ J].经济体制改革,2011(4):146 ~ 150.

[23] Stroebel J., Wurgler J.. What Do You Think about Climate Finance?[ J]. Journal of Financial Economics,2021(2):487 ~ 498.

[24] Weche J. P.. Does Green Corporate Investment Really Crowd Out Other Business Investment?[ J].Industrial and Corporate Change,2018(5):1279 ~ 1295.

[25] 汪海凤,白雪洁,李爽.环境规制、不确定性与企业的短期化投资偏向——基于环境规制工具异质性的比较分析[ J].财贸研究,2018(12):80 ~ 93.

[26] 林伯强,王喜枝,杜之利.环境规制对中国工业能源效率的影响——基于微观企业数据的实证研究[ J].厦门大学学报(哲学社会科学版),2021(4):30 ~ 42.

[27] 俞毛毛,马妍妍.环境规制抑制了企业金融化行为么?——基于新《环保法》出台的准自然实验[ J].北京理工大学学报(社会科学版),2021(2):30 ~ 43.

[28] Orhangazi O.. Financialization and Capital Accumulation in the Non-financial Corporate Sector: A Theoretical and Empirical Investigation on the US Economy 1973-2003[ J].Cambridge Journal of Economics,2008(6):32+863 ~ 886.

[29] 戚聿东,张任之.金融资产配置对企业价值影响的实证研究[ J].财贸经济,2018(5):3 ~ 52.

[30] 黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险: “未雨綢缪”还是“舍本逐末”[ J].财经研究,2018(12):100 ~ 112.

[31] 白俊,刘园园,邱善运.金融资产配置与股价信息含量[ J].南方经济,2019(11):53 ~ 71.

[32] Gebhardt W., Lee C., Swaminathan B.. Towards an Implied Cost of Capital[ J].Journal of Accounting Research,2001(1):76 ~ 139.

[33] 毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[ J].会计研究,2012(11):12 ~ 22.

[34] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[35] Gehringer A.. Growth,Productivity and Capital Accumulation: The Effects of Financial Liberalization in the Case of European Integration[ J].International Review of Economics & Finance,2013(4):291 ~ 309.

[36] Easton P.. PE Ratios, PEG Ratios and Estimating the Implied Expected Rate of Return on Equity Capital[ J].Accounting Review,2004(1):73 ~ 96.

[37] Sobel M. E.. Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models[ J].Sociological Methodology,1982(13):290 ~ 312.

【基金项目】教育部人文社会科学研究项目“地方政府策略性环境规制对重污染企业环境治理投资影响机制研究”(项目编号:21YJC630176)

【作者单位】1.北京联合大学商务学院, 北京 100025;2. 南京邮电大学经济学院, 南京 210023。 刘洁为通讯作者

猜你喜欢

公民与法治(2020年13期)2020-03-12

民生周刊(2017年19期)2017-10-25

中国公路(2017年14期)2017-09-26

公民与法治(2016年13期)2016-05-17

公民与法治(2016年10期)2016-05-17

中国卫生(2015年10期)2015-11-10

中国卫生(2015年4期)2015-11-08

中国卫生(2015年4期)2015-11-08

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10