投资者情绪、知情交易与资本市场反应

2022-05-30 14:12黄灵

时代金融 2022年11期

黄灵

本文以2022年上半年上证A股企业为研究对象,筛选投资者在东方财富网股吧对应的发帖信息,通过Python自然语言处理方法构建投资者情绪指数,考察其与个股收益的关系,并探究知情交易对两者关系的影响。实证结果表明,投资者情绪正向影响股票收益率,且知情交易概率负向调节两者关系。在此基础上,对接受四大会计师事务所审计和非四大审计的企业股票进行异质性分析,发现四大审计条件下知情交易概率的负向调节作用不显著,而非四大审计条件下负向调节作用显著。本文从投资者情绪和信息透明度角度理解资本市场中情绪的作用,补充以往知情交易在资本市场的作用。

一、引言

马科维茨投资组合理论表明,投资者是理性的,会选择不同的股票组合实现自身最优配置,进而达到市场最优。然而近年来股票市场常出现大幅变动,仅依靠宏观经济因素和公司自身情况难以完全解释,在此背景下,行为金融学不断兴起,其中投资者情绪在股票市场中的作用引起广泛关注。证监会2021年报告,目前我国投资者仍以中小投资者为主,持股市值在50万以下的中小投资者占比高达97%。中小投资者相比机构投资者专业知识更少,其投资决策极易受到自身情绪的影响。在现阶段我国证券交易市场不断成长的背景下,投资者情绪极易对股票市场造成影响,进而导致股票收益率的波动。此外,李志辉和孙广宇(2020)、黄宪和张驰(2019)等发现市场内幕交易越多,知情交易概率越高,会加剧投资者之间的信息不对称,可能导致投资者情绪对股票收益率的影响发生变化。刘斌等(2018)研究表明高质量会计信息能显著降低投资者情绪对股票收益率的影响。那么,知情交易是否也能有类似的作用?投资者情绪、知情交易与股票收益率之间的关系到底是怎样的?对此展开研究并得出结论,对股票市场健康平稳发展具有重要意义。

出于上述研究动机,本文以上证A股1775只股票为样本,着重研究投资者情绪对股票收益率的影响,并探究知情交易是否会对投资者情绪影响资本市场反应的机制产生影响。实证结果表明,投资者情绪对股票收益率有正向影响,知情交易概率对两者关系负向调节,考虑异质性问题后以上结论仍然成立。

本文可能的贡献在于发现知情交易对投资者情绪与股票收益关系的影响,丰富这方面的文献。后续研究包括以下内容,第二部分是文献综述,第三部分提出研究假设,第四、五部分介绍数据、变量与模型并进行实证分析,最后两部分是稳健性检验和结论。

二、文献综述

目前,投资者情绪与股票市场关系的研究繁多,其中学术界较为关注投资者情绪的度量方法和投资者情绪与股票收益率的关系。此外,知情交易在市场中的作用也被广泛研究。

(一)投资者情绪的度量

投资者情绪是偏主观的概念,没有明确的数值或计算公式,因此需要通过一些方式构建投资者情绪指数。根据现有文献,度量投资者情绪有三种方式。

第一种是直接法,通过问卷等调查方式获取投资者对市场未来阶段的预期。这种方法主观性强,因为投资者在进行投资决策时相对接受调查时更接近理性人的假设。但这种方法也被普遍接受,例如Schmeling(2009)采用美国个人投资者协会构建的调查AAII来度量个人投资者的情绪指数。

第二种是间接法,选择一个或一些指标来综合构建投资者情绪指数。其中,Bake和Wurgler(2006)提出的BW指数在学术界认可度高,他们在研究中选取6个指标,采用主成分分析法并排除宏观经济变量的影响,得出投资者情绪综合指标。此后,国内许多研究在BW指数的基础上做出修改来度量投资者情绪。例如,易志高和茅宁(2009)改进BW指数,融入反映中国股票市场投资者情绪变化的指标,构建中国股票市场投资者情绪综合指数(CICSI)的月度指标。刘丽文和王镇(2016),刘斌等(2018),赵庆国和曲晓雨(2022)也都基于BW指数的方法得出投资者情绪与股票市场的关系。

第三种是近几年兴起的自然语言处理方法,其基于网络社交、新闻媒体等网络平台,并通过文本挖掘提取并构建投资者情绪指标。杨晓兰(2016)等通过挖掘东方财富网股吧发帖的文本信息,判斷网络发帖中体现的情绪倾向,得出情绪指数计算公式。尹海员和吴兴颖(2019)在挖掘“金融界”股票论坛中的发帖信息后,通过Python情感分析算法构建了上证指数的日内高频投资者情绪指标。

(二)投资者情绪对股票收益率的影响

目前,学术界关于投资者情绪对股票收益率的影响主要集中在两个角度,包括总体效应和横截面效应。

针对总体效应的研究,Brown和Cliff(2004)发现投资者情绪在短期内与股票市场的收益显著相关且对股票收益不具备预测能力,但长期投资者情绪与市场收益负相关。国内学者部慧等(2018)利用Granger因果检验、跨期回归分析等方法研究得出投资者情绪对股票价格存在当期正向影响;刘斌等(2018)在研究时运用A股上市公司季度数据建立回归模型,发现投资者情绪正向影响股票收益。

关于横截面效应的研究,影响力较大的有Bake和Wurgler(2006)的研究,他们发现投资者情绪对股票的横截面收益有显著影响,小市值、无分红、高波率、低盈利类的股票收益更容易受到情绪的影响。蒋玉梅和王明照(2009)通过非参数方法和回归模型、史永东等(2015)采用多因子模型、原东良(2018)基于微博数据构建四因子资产定价模型,均得出投资者情绪对股票横截面收益有显著影响。

(三)知情交易在市场上的作用

学术界采用了多种方法衡量市场上的信息不对称,其中知情交易概率较为广泛。Ealsey等(1996)采用报价序列的数据来计算知情交易概率PIN(Probability of Informed Trading),并于2010年后在此基础上提出不需要估计一系列不可知参数、直接估计高频交易环境下知情交易概率的VPIN方法。

国内许多学者采用VPIN方法,借助中国市场的高频交易数据,研究了知情交易概率在市场上的作用。周强龙等(2015)证明了市场知情交易概率对流动性水平和波动均有显著的预测作用,与流动性呈负相关,与波动性呈正相关。李宗龙(2020)发现VPIN系列指标对我国股票和股指期货市场以及国际原油期货市场的波动和流动性具有显著预测作用。

(四)文献评述

综合国内外学者不同角度的研究成果,可以发现大多数研究选择间接法构建投资者情绪指数,以此开展后续总体效应或是横截面效应的研究。少数研究选择自然语言处理方法度量情绪。此外,许多学者从内幕交易角度研究了知情交易与市场信息效率的关系,但其对资本市场的直接作用或是对投资者情绪与股票收益率关系的影响少有学者涉及。因此本文的创新点在于:基于我国最大的网络股票互动社区——东方财富网股吧的发帖研究投资者情绪与股票收益率的关系;研究知情交易概率是否存在调节作用,并对四大与非四大审计的企业进行异质性检验。

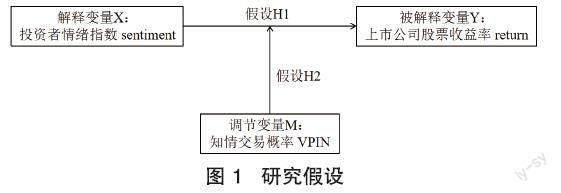

三、研究假设

近年来,融合金融学理论和认知心理学的行为金融学不断发展,人们认识到市场并非完全有效,投资者是有限理性甚至是非理性的。他们在决策时会受到自身知识储备、心理状态、社会环境等因素的影响,再加上股票市场信息的不完全,因此投资者并不一定满足理性人的假设,情绪会对他们的投资决策产生影响。投资者情绪呈现积极状态时,他们看好股票市场,增加对股票的需求,根据供求理论,股票价格会有所上升,得到正收益;投资者情绪呈现消极状态时,他们更偏向于看空股票市场,股票需求急速下降,进而价格也会下降,收益为负。Brown和Cliff(2002),刘斌等(2018),刘丽文和王镇等(2016)国内外学者均发现投资者情绪与股票收益正相关。因此,本文推测基于东方财富网股评构建的投资者情绪对股票收益率有正向影响,提出假设H1。

H1:投资者情绪正向影响股票收益率。

知情交易概率代表某资产来自知情交易者的交易占该资产全部交易的比重,VPIN值越大表示市场上知情内幕的投资者越多,这部分内幕人员在上市公司产生和公布重要信息的时间差中可以进行内幕交易,以获取利益或规避风险,这会减弱投资者情绪对股票收益率的影响。沈冰等(2013)年研究证明信息透明度低、投资者信息不对称等是影响内幕交易行为的主要因素。这进一步表明VPIN值越大,知情交易者越多,则受情绪影响的投资者占比越少,从而削弱投资者情绪对股票收益率的影响。因此,本文推测知情交易概率(VPIN)在投资者情绪与股票收益率的关系间存在调节作用,即投资者情绪与股票收益率的关系会受到VPIN的影响,提出假设H2。

H2:知情交易概率在投资者情绪与股票收益关系中存在调节作用。

四、数据、变量与模型

(一)数据来源

本文以上证A股1775只股票为样本,样本期间为2022年1月1日至2022年6月30日。数据分为三个部分,一是用来构建投资者情绪指数的股评信息,二是股票每日知情交易概率,三是股票的日收益率。第一部分数据通过爬虫软件抓取东方财富网股吧有关样本股票在样本期间内的相关发帖,第二、三部分数据来自国泰安数据库。

(二)变量处理

利用Python情感分析算法对投资者的发帖进行分析,计算得到情绪数值,介于[0, 1]之间,将情绪值位于[0, 0.5)区间的帖子归为消极,数值等于0.5的归为中立,数值位于(0.5, 1]区间的归为积极。仿照Antweiler和Frank(2004)构建投资者情绪的办法,将东方财富网股吧第t日有关股票i的帖子中情绪积极的数量记为,情绪消极的数量记为。则第t日股票i的投资者情绪指数计算公式为:

经该指标计算后的值可以反映第t日投资者对股票i的情绪偏好,值大于0表示投资者呈积极心态,值小于0表示消极心态,值等于0表示中立。

此外,为了研究知情交易概率对投资者情绪与股票收益率关系的影响,构建交叉变量:

(三)变量描述

(四)模型构建

由假设H1,对股票收益率与投资者情绪指数做最小二乘回归,构建模型一:

由假设H2,在模型一的基础上加入调节变量做回归分析,构建模型二:

其中,代表回归项系数,代表常数项。

五、实证分析

(一)描述性统计

以上证A股的1775只股票为样本股,表2展示了2022年上半年样本股的投资者情绪指数、知情交易概率和日收益率(对数据进行1%缩尾)的描述性统计结果。可以看出平均投資者情绪指数小于0,具体分布是75418个观测值小于0,89394个观测值等于0,33585个观测值大于0,表明在样本期间内市场整体情绪偏消极。表3是三个变量的相关系数表。

(二)投资者情绪、知情交易概率对市场收益率的影响

利用Stata软件估计未知参数,为被解释变量,为解释变量,为调节变量,为交叉变量。表4展示了股票收益率的回归结果。

从回归方程(1)中看出投资者情绪对股票收益率存在正向影响,且在 1%的水平下显著,其系数为0.012。考虑到股票收益率的数值很小,因此投资者情绪的系数也很小是合理的,当投资者情绪增加一个单位,股票收益率会增加0.012。此结果证明了本文提出的假设H1,即投资者情绪正向影响股票收益率。

从回归方程(2)中看出,在引入后,三个回归系数均在1%水平下显著。其中的系数为-0.052,代表知情交易概率在投资者情绪正向影响股票收益率的过程中存在显著的负向调节,即证明了本文的假设H2,知情交易概率在投资者情绪与股票收益关系中存在调节作用。

六、稳健性检验

(一)用股票波动率替换收益率

本文在研究投资者情绪对股票市场的作用时,聚焦于其对股票收益率的影响。由于在度量投资者情绪指数时,通过爬取东方财富网股吧的发帖信息,进行情感分析后构建投资者情绪指标,因此在实证过程中可能存在核心变量构建不准确的问题。根据董孝伍(2018)的研究可知投资者情绪正向促进市场波动,股票市场波动率的变化在一定程度上是由投资者情绪的变动造成的。因此,在这一部分采用相同的投资者情绪数据分析其对股票波动率的影响来进行稳健性检验。通过国泰安数据库获取样本股在样本期间内的日波动率数据,对第四部分的研究过程替换被解释变量检验。表5中回归方程(3)可以看出投资者情绪对股票波动率存在正向影响,且在 1%的水平下显著,其系数为0.001,与现有研究结论相同,证明了通过东方财富网股吧构建投资者情绪指数的准确性。

(二)四大与非四大在知情交易概率负向调节作用中的异质性

知情交易概率越高,代表投资者内幕消息越多,这有违于资本市场交易规则,且对企业自身内部控制及监督不利。雷光勇等(2015)检验表明审计在我国股市的基本功能是促进公司治理,且具有降低信息不对称程度的功能。因此审计作为一种外部监督可对内幕交易和公司治理起到弥补作用。四大会计师事务所相比非四大对企业的监督质量更高,因此可以推测四大审计的企业知情交易概率的负向调节作用不显著,而非四大审计的企业负向调节作用显著。

表5中(4)(5)展示了分四大和非四大审计股票收益率回归的结果。方程(4)中四大审计企业的股票系数为0.020,且在1%水平下显著,回归方程(2)中证明的负向调节作用不显著。方程(5)中非四大审计企业的系数为-0.044,负向调节作用在1%水平下显著。(4)(5)方程呈现的四大和非四大的异质性验证了上述推测,进一步证明了知情交易概率在投资者情绪与股票收益关系中存在调节作用。

七、结论

本文利用自然语言处理方法构建投资者情绪指数,在用爬虫手段爬取东方财富网股吧的股评后,通过Python情感分析算法计算每条帖子的情绪数值,划分消极、中立和积极三类情感属性,并以此构建指数。通过对投资者情绪、知情交易概率和股票收益率回归分析,发现投资者情绪对股票收益率有正向影响,知情交易概率在此环节中起负向调节作用。此外,对实证结果进行稳健性检验,将股票收益率替换为股票波动率、检验知情交易概率的负向调节作用关于四大与非四大审计的异质性,均证明了实证结果的准确性。

本文利用东方财富网股吧的股评构建投资者情绪,获得的数据多、成本小,进一步丰富了用自然语言处理度量投资者情绪的方法,也表明信息时代通过网络数据可以有效研究投资者情绪与股票市场的关系。与此同时,对知情交易概率的调节作用的研究表明,监管部门、审计公司等需要不断加强对企业的监督管理,作为外部手段促进信息不对称程度的降低,以期我国资本市场平稳健康发展。

本文的研究存在一定的局限性。例如,利用自然语言处理手段构建投资者情绪指数时,选择东方财富网股吧的信息作为分析内容,未针对其他投资者发声平台展开研究。进一步涵盖更多的数据样本,这也是未来研究的方向。

参考文献:

[1]Maik Schmeling. Investor sentiment and stock returns: Some international evidence[J]. Journal of Empirical Finance,2009,16(3).

[2].Malcolm Baker, Jeffrey Wurgler. Investor Sentiment and the Cross-Section of Stock Returns[J]. The Journal of Finance,2006,61(4).

[3]Gregory W Brown, Michael T Cliff. Corrigendum to “Investor sentiment and the near-term stock market” [J]. Journal of Empirical Finance,2004,11(4).

[4]Gregory W. Brown, Michael T. Cliff. Investor sentiment and the near-term stock market[J]. Journal of Empirical Finance,2002,11(1).

[5]Werner Antweiler, Murray Z. Frank. Is All That Talk Just Noise? The Information Content of Internet Stock Message Boards[J]. The Journal of Finance,2004,59(3).

[6]DAVID EASLEY, NICHOLAS M. KIEFER, MAUREEN O'HARA, JOSEPH B. PAPERMAN. Liquidity, Information, and Infrequently Traded Stocks[J]. The Journal of Finance,1996,51(4).

[7]李志辉,孙广宇.中国股票市场内幕交易对信息效率的影响——基于内幕交易行为的识别与监测[J].南开学报(哲学社会科学版),2020(05):136-145.

[8]黄宪,张驰.内幕交易、股价信息含量与市场监管效力——基于中国A股市场的分析[J].金融论坛,2019,24(06):18-29.

[9]刘斌,胡菁芯,李涛.投资者情绪、会计信息质量与股票收益[J].管理评论,2018,30(07):34-44.

[10]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[11]刘丽文,王镇.投资者情绪对不同类型股票收益影响的实证研究[J].金融理论与实践,2016(02):90-97.

[12]赵庆国,曲晓宇.投资者情绪对中国不同行业股票收益率的影响[J].会计之友,2022(14):54-60.

[13]杨晓兰,沈翰彬,祝宇.本地偏好、投资者情绪与股票收益率:来自网络论坛的经验证据[J].金融研究,2016(12):143-158.

[14]尹海员,吴兴颖.投资者高频情绪对股票日内收益率的预测作用[J].中国工业经济,2019(08):80-98.

[15]部慧,解峥,李佳鸿,吴俊杰.基于股评的投资者情绪对股票市场的影响[J].管理科学学报,2018,21(04):86-101.

[16]蒋玉梅,王明照.投资者情绪与股票横截面收益的实证研究[J].经济管理,2009,31(10):134-140.

[17]史永东,田渊博,马姜琼,钟俊华.多因子模型下投资者情绪对股票横截面收益的影响研究[J].投资研究,2015,34(05):48-65.

[18]原東良.投资者情绪与股票横截面收益——基于微博数据的实证研究[J].金融与经济,2018(07):31-39.

[19]周强龙,朱燕建,贾璐熙.市场知情交易概率、流动性与波动性——来自中国股指期货市场的经验证据[J].金融研究,2015(05):132-147.

[20]李宗龙.知情交易概率(VPIN)对市场波动性和流动性的影响研究[J].武汉金融,2020(10):19-26.

[21]沈冰,郭粤,傅李洋.中国股票市场内幕交易影响因素的实证研究[J].财经问题研究,2013(04):54-61.

[22]董孝伍. 投资者情绪对中国股票市场的影响研究[D].山西大学,2017.

[23]雷光勇,张英,刘茉.投资者认知、审计质量与公司价值[J].审计与经济研究,2015,30(01):17-25.

作者单位:南京大学工程管理学院,本科在读。

猜你喜欢

小演奏家(2016年5期)2016-05-14

哈尔滨医药(2015年6期)2015-12-01

天津人大(2015年9期)2015-11-24

哈尔滨医药(2014年5期)2014-02-27