践行差异化战略和顺科技畅游蓝海市场

2022-05-30 21:45:00毛飞

证券市场红周刊 2022年11期

毛飞

近期油价飙升,以石化为原料的生产企业如果产品没有竞争优势,无法顺利向下游转嫁成本,经营会遭遇困难;但如果公司产品有独到之处,且供需格局良好,那受到的冲击就会小得多——和顺科技就属于后一种。

和顺科技的产品为差异化、功能性双向拉伸聚酯薄膜(BOPET薄膜),分别是有色光电基膜、透明膜和其他功能膜。2021年公司三者收入占比分别为44.71%、32.65%和21.18%。其中有色光电基膜是公司的传统强项,未来将和其他功能膜一起作为公司发展的重点。

对和顺科技来说,在有色光电基膜领域的优势是安身立命的根本,而采取差异化竞争战略是其扩大竞争优势进而发展壮大的有力武器,所以这两者是我们分析的重点。

深耕有色光电基膜赛道打造核心竞争力

公司有色光电基膜经下游厂商涂布胶黏剂后,可制成保护膜,主要应用于消费电子领域精密制程保护,即在电子产品生产制造过程中为防止磕碰、刮花而使用的保护膜。这种产品不是电子产品组件,而是耗材,不会因电子产品的迭代而迭代,技术上具有比较好的稳定性。

和顺科技一直在有色光电基膜领域深耕,营收占比自2018年到2021年分别为82%、74.93%、57.09%、44.71%,虽有明显下降趋势,但绝对数从近1.5亿元增长到2.86亿,接近翻倍。未来依然是公司的重点发展方向之一。

公司是第一家以有色光电基膜为主业的上市公司,显示了其在细分行业中的优势地位。据公司披露,在电子、电工用有色聚酯薄膜细分领域,2018年-2020年和顺科技市场占有率位于国内前3名、浙江省内前2名。

从技术来说,有色光电基膜生产难度大,具有较高的技术壁垒。产品配方是有色光电基膜稳定生产的核心。公司目前拥有8大色系,36种细分色系,色彩种类市场领先。除此之外,生产工艺是另一个难点,经过多年的生产经验积累,和顺科技拥有较强的设备更新改造能力,形成了公司特有的核心技术。这些都是公司的核心竞争力。

公司选择有色光电基膜作为主要发展领域比较合理,因为跟透明膜相比,有色光电基膜各方面都具有明显优势。

首先,有色光电基膜的市场竞争格局更好。目前,行业内聚酯薄膜厂商以生产透明膜为主,涉足有色聚酯薄膜的企业较少。中国塑料加工工业协会相关报告显示,2021年将迎来新产能释放高峰,2021年预计将有11万吨的新产能释放,市场供应紧张将逐步缓解,或将引发新一轮产能过剩并持续相当长的时间。不过这种过剩将是结构性的,具体表现为通用膜的产能过剩,差异化、功能性聚酯薄膜供应不足。

其次,公司有色光电基膜的毛利率明显高于透明膜。2018年和2019年透明膜毛利率不足10%,有色光电基膜毛利率均在30%以上;即使是2020年和2021年,透明膜因为原材料价格下跌毛利率大幅上升至24.76%和32.21%,有色光电基膜的毛利率则达到42.04%和43.83%。之所以出现这种现象,主要是因为公司的有色光电基膜主要用于消费电子领域,属于较高端产品。

另外,有色光电基膜毛利率受原材料价格波動影响比透明膜小,有利于保持业绩稳定性。根据公司招股书,报告期内,有色光电基膜毛利率对原材料价格的敏感系数分别为-1.73、-1.45、-1.03、-0.97,而与之对应的透明膜数据分别为-6.9、-9.12、-2.1、-1.57,均高于前者。敏感系数绝对值越大,表明原材料价格变动时毛利率变动越大,负号表示向相反的方向变动。也就是说,如果聚酯切片上涨,透明膜毛利率下降幅度远大于有色光电基膜。

差异化竞争战略符合行业发展趋势

差异化竞争策略,简单来说,就是与众不同,避免同质化竞争。具体到和顺科技,就是减少在“大众品”透明膜上的投入,同时大力发展自己的优势产品——有色光电基膜和其他功能膜。

聚酯薄膜可分为普通类的软包装膜和具有特定用途的功能性聚酯薄膜,目前国内显现“普通产品过剩、差异化及功能性产品不足”的结构性矛盾。聚酯薄膜行业有一个重要的发展趋势,就是附加值高的功能膜市场需求越来越大,和顺科技的差异化战略正好符合这一趋势。

除了此前提到的有色光电基膜,公司的其他功能膜主要为窗膜、阻燃膜及太阳能背板用膜,另外还有清晰度可以达到99%以上的高清晰度光学膜、特别开发的紫色离型保护膜基础材料、应用于刀片电池的电芯专用有色膜等。

这里特别值得注意的是太阳能背板用膜。

太阳能背板是光伏四大辅材之一,需求量的增长跟光伏产业的增长一致。据预测,今年光伏装机量为75GW-90GW,同比最低增长近50%。

光伏背板国产化率超过90%,行业集中度较高,而全球光伏背板供应商前六名均为国内企业,一旦进入相关企业采购体系,空间将非常大。

和顺科技2021年5月才新增太阳能背板用膜,上半年其他功能膜收入只有0.34亿元,而全年收入竟然高达1.35亿元,对比2020年该部分全年收入0.17亿元,增长近8倍。虽然公司没有披露太阳能背板用膜的具体收入数据,但在解释业绩变动原因时称,公司自去年下半年开始主动调整经营策略,根据市场需求增加了其他功能膜中的太阳能背板基膜的产量,并逐步减少透明膜的排产和销售。我们有理由相信,这里面太阳能光伏背板基膜做了主要贡献。

除了太阳能背板用膜,光学基膜也是公司未来的一大看点。光学膜是显示面板中的核心材料,光学基膜的成本占到光学膜的70%。2021年中国大陆PET光学基膜需求量为79万吨,不考虑进口情形下国内供需缺口达37万吨,缺口近50%,国产替代空间广阔。

公司本次募投项目其中之一就是扩产2万吨光学膜,预计将成为不错的业绩增长点。

综合来看,和顺科技采用差异化战略,大力发展有色光电基膜和其他功能膜有利于提高整体产品附加值,是符合行业发展趋势的。

不必担忧募投项目产能消化问题

和顺科技募投项目中投入最多的是“双向拉伸聚酯薄膜生产基地建设项目”,投资规模4.36亿元,占募资总额的70.96%。该项目产能包括两部分,分别是年产功能性聚酯薄膜(包括有色光电基膜、透明膜及其他功能膜)1.8万吨,年产光学膜基膜2万吨。

根据招股书,截至2021年,上半年公司设计产能为4.2萬吨/年,本次扩产后,原有产品产能变为6万吨/年,增长42.86%,这部分产能能否消化是大家关注的焦点。

从历史产能利用率看,公司五条产线的产能利用率一直都比较高,特别是2020年和2021年上半年,绝大部分产线一直在超负荷生产,充分表明公司扩产的必要性。其中五号线2020年6月投产使用,到2021年上半年产能利用率达到131.31%;四号线2020年8月开始投产使用,到2021年上半年产能利用率达到115.83%。这两条线共增加产能37000吨/年,但公司2021年上半年总的产能利用率仍然高达121.89%,所以我们认为公司募投项目的产能能被顺利消化,不会给公司造成压力。

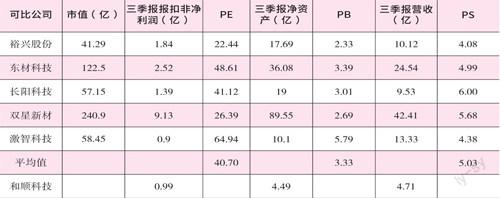

附表

至于2万吨光学膜产能,也不需要太担心,因为我国光学膜产能明显不足,对外依存度仍然高达50%。如果公司产品能达到国际技术水平,消化这部分产能不是问题。

估值探究

和顺科技招股书选取四家公司作为可比公司,分别是裕兴股份、东材科技、长阳科技、航天彩虹,但航天彩虹有很大一部分无人机业务,不适合作为估值参考。除了前三家公司,我们还选取双星新材和激智科技作为可比公司。选用PE、PB、PS三种相对估值法;市值选取2022年3月17日收盘数据,财务数据选取三季报数据。

本次发行前总股本为6000万股,通过计算得出:PE法得出市值为40.29亿,对应股价为67.15元/股;PB法得出市值为15.46亿,对应股价为25.76元/股;PS法得出市值为23.68亿,对应股价为39.46元/股。

和顺科技上市前净资产太少,计算出的估值也偏低,故剔除PB法得出的结果。另外,考虑到公司前景不错,我们认为股价合理区间为50元/股-70元/股。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10 05:54:37

包装工程(2022年5期)2022-03-21 08:44:34

中国土壤与肥料(2021年5期)2021-12-02 01:05:50

鸭绿江(2021年24期)2021-11-11 16:46:26

青年文学家(2021年19期)2021-08-10 08:53:54

云南化工(2020年4期)2020-02-22 04:44:23

影像研究与医学应用(2019年24期)2020-01-08 03:40:06

陶瓷科学与艺术(2019年10期)2019-12-18 05:37:26

中国塑料(2015年2期)2015-10-14 05:34:27

中国实用医药(2015年24期)2015-05-08 09:42:11