企业金融化的成因及影响因素研究述评

2022-05-30 10:56何金财滕竟

财会月刊·下半月 2022年11期

何金财 滕竟

【摘要】近年來, 随着实体企业“脱实向虚”趋势不断增强, 企业金融化逐渐成为学界研究的热点。 本文在充分借鉴已有文献成果的基础上, 对企业金融化的概念、测度方式、成因、经济后果及影响因素进行了系统的梳理与总结。 总体来看, 已有文献对企业金融化的概念及测度方式的研究结论已较为明确, 针对企业金融化的成因探讨尚存在不一致的结论; 文献分别从股权激励、管理者特质、公司治理水平、税收激励政策、外部监督等方面分析了各自对企业金融化的影响效应, 但针对各类因素如何影响企业金融化尚存在争议, 且对各类因素影响企业金融化的相关机制也缺乏细致梳理。

【关键词】企业金融化;成因;影响因素;测度方式

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)22-0066-9

近年来, 伴随着国际经济环境不确定性增加, 我国宏观经济运行承受的压力不断加大, 这导致实体经济面临的挑战越来越多, 实业投资回报呈现不断下降态势。 与此同时, 我国金融市场体系的不断健全使得金融投资回报率呈现逐年上升趋势, 从而吸引了很多企业纷纷从实业投资转向金融投资[1] , 导致经济运行中出现了较为明显的“脱实向虚”趋势。 企业金融化作为“脱实向虚”的重要微观表现形式[2] , 逐渐成为学界研究的热点和重点。 系统梳理与总结现有文献中有关企业金融化的界定、测度、成因、经济后果与影响因素, 对于厘清企业金融化发展趋势, 防范企业过度金融化, 进而有效引导企业发展实体经济具有重要意义。

一、企业金融化的概念界定及测度方式

(一)企业金融化概念界定

“企业金融化”是“金融化”的一个分支概念。 目前, 国内学界对于“金融化”概念尚缺乏统一的界定, 比较普遍的仍是沿用西方学者的观点, 将“金融化”理解为经济运行中的金融主导和金融渗透, 具体定义可从宏观、中观和微观三个维度展开。 宏观维度的金融化指金融部门在国民经济部门中的相对比重(如产出占比、利润占比)上升; 中观层次的金融化定义相对模糊, 即商品金融化, 也被称为金融产品的衍生化, 以大宗商品金融化和资产证券化为代表[3] ; 微观视角的金融化专指企业金融化, 表现为非金融企业金融投资占比和金融渠道利润占比的提升, 以及向金融市场支付利息的增加。 从本质上来看, 宏观、中观、微观视角的金融化概念均具有紧密的内在联系, 三种概念具有相对统一的核心逻辑, 层次之间呈现出递进关系[3] 。

本文的“企业金融化”概念属于金融化的微观维度, 具体可从四个层面加以理解: 第一个层面是基于企业金融化行为视角[4] , 表现为非金融企业越来越多地参与金融投资, 即金融资产在总资产中的占比日益增加[5,6] ; 第二个层面是基于企业金融化结果视角[4] , 即非金融企业的利润越来越多地依赖金融渠道[7] , 而不是传统的实业经营[8] ; 第三个层面是基于实体企业利润的分配视角, 即企业向金融市场增加金融支付[7] ; 第四个层面是指金融部门的规模、地位和影响范围不断扩大, 经济发展的核心从生产制造部门(以及外延的服务部门)向金融部门转变[9] 。

(二)企业金融化的测度方式

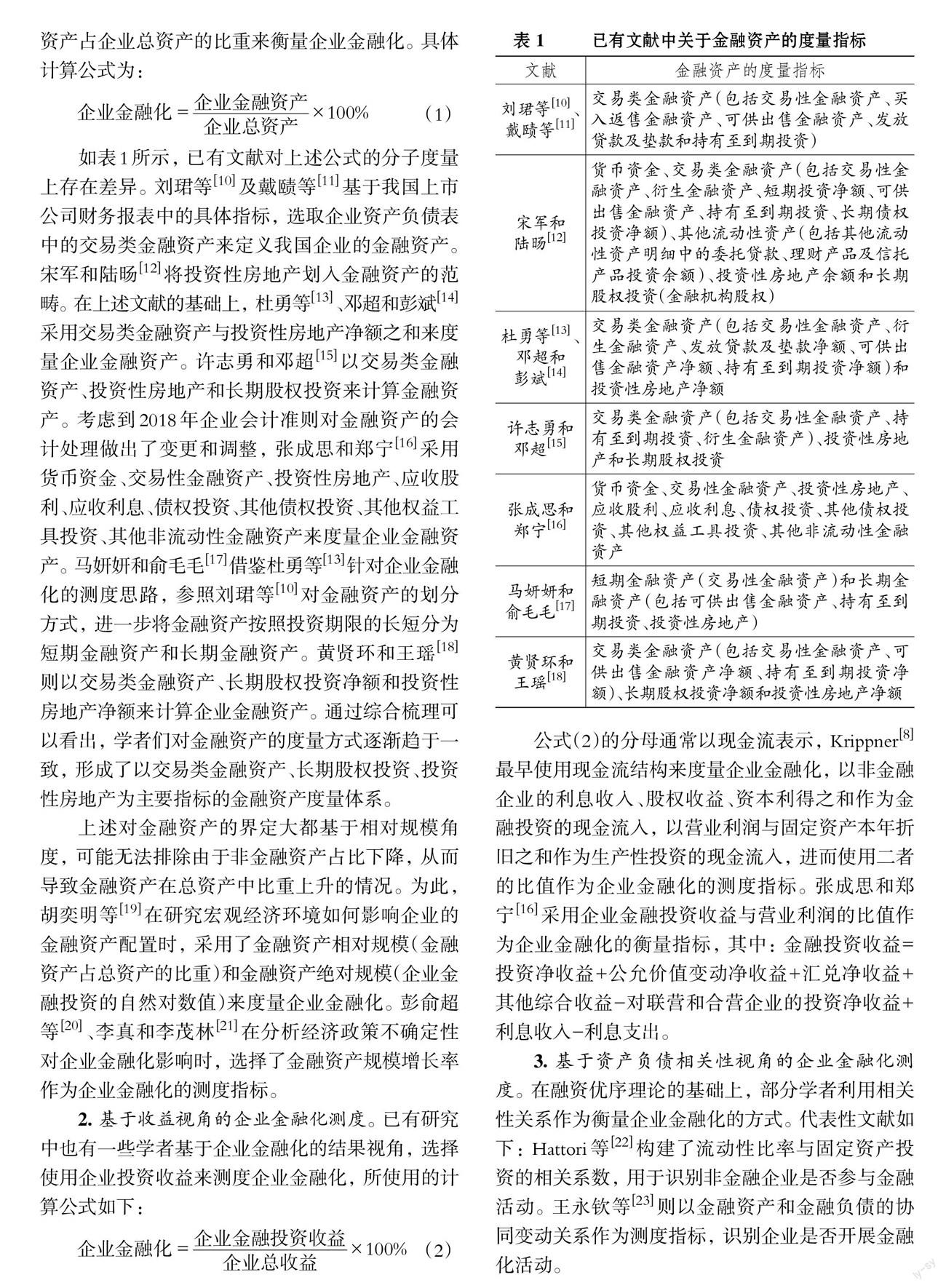

1. 基于资产视角的企业金融化测度。 总体来看, 从企业行为视角出发, 学者通常使用企业金融资产占企业总资产的比重来衡量企业金融化。 具体计算公式为:

[企业金融化=企业金融资产企业总资产×100%] (1)

如表1所示, 已有文献对上述公式的分子度量上存在差异。 刘珺等[10] 及戴赜等[11] 基于我国上市公司财务报表中的具体指标, 选取企业资产负债表中的交易类金融资产来定义我国企业的金融资产。 宋军和陆旸[12] 将投资性房地产划入金融资产的范畴。 在上述文献的基础上, 杜勇等[13] 、邓超和彭斌[14] 采用交易类金融资产与投资性房地产净额之和来度量企业金融资产。 许志勇和邓超[15] 以交易类金融资产、投资性房地产和长期股权投资来计算金融资产。 考虑到2018年企业会计准则对金融资产的会计处理做出了变更和调整, 张成思和郑宁[16] 采用货币资金、交易性金融资产、投资性房地产、应收股利、应收利息、债权投资、其他债权投资、其他权益工具投资、其他非流动性金融资产来度量企业金融资产。 马妍妍和俞毛毛[17] 借鉴杜勇等[13] 针对企业金融化的测度思路, 参照刘珺等[10] 对金融资产的划分方式, 进一步将金融资产按照投资期限的长短分为短期金融资产和长期金融资产。 黄贤环和王瑶[18] 则以交易类金融资产、长期股权投资净额和投资性房地产净额来计算企业金融资产。 通过综合梳理可以看出, 学者们对金融资产的度量方式逐渐趋于一致, 形成了以交易类金融资产、长期股权投资、投资性房地产为主要指标的金融资产度量体系。

上述对金融资产的界定大都基于相对规模角度, 可能无法排除由于非金融资产占比下降, 从而导致金融资产在总资产中比重上升的情况。 为此, 胡奕明等[19] 在研究宏观经济环境如何影响企业的金融资产配置时, 采用了金融资产相对规模(金融资产占总资产的比重)和金融资产绝对规模(企业金融投资的自然对数值)来度量企业金融化。 彭俞超等[20] 、李真和李茂林[21] 在分析经济政策不确定性对企业金融化影响时, 选择了金融资产规模增长率作为企业金融化的测度指标。

2. 基于收益视角的企业金融化测度。 已有研究中也有一些学者基于企业金融化的结果视角, 选择使用企业投资收益来测度企业金融化, 所使用的计算公式如下:

[企业金融化=企业金融投资收益企业总收益×100%] (2)

公式(2)的分母通常以现金流表示, Krippner[8] 最早使用现金流结构来度量企业金融化, 以非金融企业的利息收入、股权收益、资本利得之和作为金融投资的现金流入, 以营业利润与固定资产本年折旧之和作为生产性投资的现金流入, 进而使用二者的比值作为企业金融化的测度指标。 张成思和郑宁[16] 采用企业金融投资收益与营业利润的比值作为企业金融化的衡量指标, 其中: 金融投资收益=投资净收益+公允价值变动净收益+汇兑净收益+其他综合收益-对联营和合营企业的投资净收益+利息收入-利息支出。

3. 基于资产负债相关性视角的企业金融化测度。 在融资优序理论的基础上, 部分学者利用相关性关系作为衡量企业金融化的方式。 代表性文献如下: Hattori等[22] 构建了流动性比率与固定资产投资的相关系数, 用于识别非金融企业是否参与金融活动。 王永钦等[23] 则以金融资产和金融负债的协同变动关系作为测度指标, 识别企业是否开展金融化活动。

4. 基于金融支付视角的企业金融化测度。 除上述文献涉及的企业金融化测度方式外, 也有少量文献基于企业金融支付视角, 提出了企业金融化的测度方式。 代表性文献如下: Orhangazi[7] 使用可用金融相关费用(净利息支付、股利分配和股票回购等)与现金流之比作为企业金融化的测度指标; Krippner[8] 、张慕濒和诸葛恒中[24] 也使用了类似的测度指标。

二、企业金融化的宏观成因

(一)宏观经济政策不确定性

已有研究针对宏观经济环境如何影响企业金融化尚未达成一致意见。 部分研究认为, 宏观经济的不确定性使得非金融企业偏好于开展金融投资[25] , 尤其是面临融资约束的企业更倾向于从事金融投资。 胡奕明等[19] 发现: 当GDP下降时, 企业会更多地配备金融资产以预防资金短缺; 當股票指数增长率上升时, 则会减少对金融资产的配置; 随着宏观经济运行趋于稳定, 企业的金融化倾向也会随之变弱。 这种观点在一定程度上证明企业持有金融资产具有蓄水池动机。 还有部分研究则持相反观点, 认为宏观经济政策不确定性会抑制企业金融化, 并且经济政策的不确定性对受融资约束较弱的企业所表现出的抑制作用更显著[20] 。 雷新途等[26] 认为, 我国宏观经济增长在一定程度上促进了企业金融化, 这种观点则倾向于认为企业持有金融资产是出于逐利性动机。

(二)金融市场不完善

Brandt和Zhu[27] 指出, 我国作为世界第二大经济体, 资金需求旺盛, 然而金融市场尚无法提供多样化的金融产品以满足市场融资需求, 企业的融资渠道以银行信贷为主。 也有研究进一步指出, 银行在提供信贷时面临着颇为严重的信息不对称风险, 为了降低信贷风险, 银行在发放贷款时往往要求企业提供足够多的抵押品或担保物, 这无疑提高了中小型企业的融资门槛, 无形中造成了银行信贷中的融资歧视。 在实业投资回报率不断降低的背景下, 越来越多的企业开始转向金融资产投资, 以防范自身经营中的资金不足危机出现, 现有研究将该类型的企业金融化界定为蓄水池动机。 杜勇等[13] 认为相较于企业固定资产和其他无形资产, 金融资产因其较高的变现能力而深受诸多企业青睐。 Du等[28] 和Allen等[29] 进一步研究认为, 企业通过配置越来越多的金融资产, 逐渐扮演起金融中介的角色。 具体而言, 企业在购买金融资产后, 会通过商业银行等金融机构发放贷款或开展委托理财, 会逐渐成为自己或其他企业的“影子银行”。 张成思等[3] 指出, “影子银行”实质上属于一种“隐形的金融化现象”。 黄贤环等[30] 则认为企业金融化与“影子银行”具有本质的区别, “影子银行”的发展在一定程度上能够抑制企业金融资产投资行为, 尤其是在银企关系较差且金融资产相对期限更短时, 这种抑制作用就更为明显。

归纳来看, 上述研究均认同企业金融化能够缓解企业融资困境的观点, 认为蓄水池动机是企业金融化的主要出发点。 然而, 也有一些研究持不同观点, 认为企业金融化不仅无法缓解企业融资难题, 反倒会加剧企业融资困境[31] 。 张成思和张步昙[32] 通过分析实际数据, 发现我国企业金融资产投资与实体经济投资之间存在明显的负相关关系。 栾天虹和袁亚东[33] 研究发现, 当企业面临的融资约束较小时, 企业会更倾向于持有金融资产, 这种观点在一定程度上对蓄水池动机做出了否定。 黄贤环等[34] 认为企业金融化并非为了缓解融资约束, 实质上是为了掩盖其金融投资的套利事实。 可见, 学者们对企业金融化是否出于蓄水池动机尚存在较明显的争议。

三、企业金融化的微观成因

(一)股东价值最大化

自20世纪70年代起, 伴随着西方资本市场的蓬勃发展, 公司治理目标也逐渐发生转变, 由追求企业长期利润增长转变为短期股东价值最大化[35] 。 股东价值最大化理论认为, 通过股权收益来实现企业股东的财富增值, 甚至比通过发展主营业务创造收益更为重要。 受到股东价值最大化理论的影响, Froud等[36] 、Crotty[37] 和Stockhammer[38] 认为企业为了追求股东价值最大化, 会更看重金融投资收益而非实体投资回报, 从而会增加金融资产的投资比例, 最终出现“脱实向虚”现象。

现代公司治理中存在两类委托代理问题。 第一类存在于管理层与股东之间, Demir[39] 指出管理层作为企业经营决策的制定者, 可能会为了追求更高的短期回报率, 而做出投资金融资产的决策, 最终使得非金融类企业“脱实向虚”。 邓超等[40] 使用我国非金融企业数据, 研究发现与股东价值最大化挂钩的薪酬激励体系, 会促使企业管理层开展金融投资以获取高额收益, 也就是股东价值最大化与企业金融化之间存在着正向促进效应。 第二类委托代理问题存在于大股东与小股东之间。 杜勇等[13] 指出大股东往往会出于投机动机而选择更多地开展金融资产配置活动, 尤其是会倾向于选择控股股东股权质押。 控股股东股权质押对企业金融化的影响存在着“倒U型”特征, 即: 当控股股东股权质押比例低于某一个临界值时, 企业金融化现象将会加剧; 而当控股股东股权质押超出该临界值时, 企业金融化则会受到抑制[41] 。

(二)固定资产投资收益率下降

张成思[42] 研究认为, 近年来传统实体经济回报率下降是引致企业金融化频现的更为直接的原因。 部分研究认为, 在泛金融业不断膨胀的大背景下, 由于金融资产的高投资回报率与实体经济的低利润率形成强烈对比, 资本逐利天性使得越来越多的实体企业涉足金融领域, 通过配置金融资产以获取超额利润[7,43-45] 。 而也有研究持不同观点, 认为金融投资收益率与企业金融化的因果关系是一种主观判断, 尚欠缺科学结论的证明。 无论企业的经营业绩高低与否, 都倾向于持有金融资产[12] : 经营业绩高的公司主要是基于收入效应持有金融资产; 经营业绩低的公司则是出于替代效应考虑, 希望从金融投资中获取利润以弥补实体回报的不足[40] 。 张成思和郑宁[2] 进一步将金融资产投资风险和固定资产投资风险纳入投资组合模型, 发现金融资产投资收益率与企业金融化并无直接关系; 事实上, 我国非金融企业的固定资产投资风险增高才会导致企业金融化, 体现了企业的风险规避目的。 对于面临融资约束的企业, 金融资产投资回报率的提高是促进企业金融化更为明显的因素[46] 。

(三)同群效应

祁怀锦和万滢霖[47] 指出, 企业金融投资决策除受到宏观环境与企业经营环境的影响外, 还会受到同群效应的影响, 尤其是对于集团化企业, 其金融投资决策往往会受到内部资金市场的影响。 黄贤环和王瑶[48] 也指出, 集团内部资本市场的活跃度对企业金融化会产生促进效应, 尤其对长期金融资产的促进效果更为显著。 杜勇和刘婷婷[49] 进一步从“企业间关系网络”视角出发, 认为具有紧密联系的企业之间其金融化行为具有同群效应, 企业金融化行为往往会受到其他关联企业的影响。

四、企业金融化的经济后果

早期研究大多认为企业金融化会损害企业主业业绩、抑制企业创新、增加企业财务风险、影响信息披露质量, 在宏观上增加了经济体脆弱性、扩大了社会收入差距。 仅有少部分学者研究了企业金融化的积极作用, 认为企业金融化通过发挥“蓄水池效应”, 能够缓解融资约束、扩大企业出口规模、提高劳动收入份额。 近年来, 随着针对企业金融化主题的研究逐渐增多, 越来越多的学者开始持中立态度, 认为应理性看待企业金融化, 政策层面应采取针对性措施, 引导企业通过金融化手段发挥积极作用, 避免负面影响, 最终使金融真正服务于实体经济。

(一)正面作用

梳理现有文献不难发现, 相较于针对企业金融化负面影响的文献, 探讨企业金融化积极作用的研究相对偏少, 代表性观点可总结为如下几个方面。 第一, 企业金融化是一种可以实现资源有效配置的手段。 Smith和Stulz[50] 研究指出, 企业通过出售持有金融资产所获得的收益, 能够在一定程度上美化资产负债表, 从而为后续融资奠定基础。 Davis[51] 也发现企业从事金融投资活动, 能够较好地缓解实业投资回报率的下降困境。 第二, 企业短期金融化对企业出口规模具有提升作用。 马妍妍和俞毛毛[17] 研究发现, 企业从事短期金融投资活动能够通过发挥“蓄水池效应”, 从而促进企业出口规模扩大。 盛明泉等[45] 研究认为企业金融化能够助推企业实现“产融”结合, 从而提升企业市场活跃度, 最终促进大国经济转型发展。 第三, 企业金融化在一定程度上能够有效提升劳动收入份额。 罗明津和铁瑛[52] 使用合成工具变量法, 研究认为企业金融化能够通过“盈余溢出机制”和“技术抑制渠道”对劳动收入份额产生提升效应。 尽管如此, 该研究同时也指出, 长远来看通过企业金融化增加劳动收入份额的方法并不可取, 在长期中金融投资收益率最终会趋于常态水平, 然而由企业金融化所导致的技术抑制却会严重损害劳动生产率水平, 最终导致长期劳动收入份额不增反降。

(二)负面作用

针对企业金融化负面影响的研究较多, 总体来说, 可总结为如下几个方面。

1. 对企业实业投资产生了挤出效应。 张成思和张步昙[32] 研究认为, 企业金融化会通过投资替代渠道, 从而对企业实业投资产生挤出效应。 刘笃池等[53] 也发现, 企业金融化会显著抑制全要素生产率, 导致实体经济积累率下降[7,38,54] 。 Seo等[55] 指出, “挤出效应”会通过抑制企业研发投入和创新动能, 最终导致实业投资业绩降低。 杜勇等[13] 从企业经营业绩中分离出金融投资收益, 从而得出企业主业经营的实际业绩, 发现企业金融化对企业主业业绩产生了显著的负面影响, 发挥作用的机制主要是企业金融化显著降低了企业创新能力和实业投资。 Sokol[56] 进一步研究了企业金融化挤出实业投资所造成的经济后果, 指出企业金融化使资金大量流向虚拟经济, 致使实体产业得不到资金支持, 从而抑制了区域经济发展, 导致失业率提高, 收入差距扩大。

2. 抑制企业创新。 现有研究一致认为企业金融化对企业创新产生了严重的抑制效应[57] 。 学者们分析了其中的作用机制, 认为主要可总结为市场套利和风险规避两种动机。 针对第一种动机, 王红建等[58] 选取我国制造业上市公司为研究对象, 研究发现实体企业主要出于市场套利动机而配置金融资产, 从而挤出了本该用于研发的资金投入, 最终对企业创新产生了抑制作用, 同时, 对于不同盈利水平的实体企业, 这种抑制作用的程度有所不同。 针对第二种动机, 许志勇等[59] 认为非金融类企业金融化会显著降低企业自身风险承担能力, 从而削弱创新研发动机; Lee等[60] 认为实体企业对于短期收益的过度追求使得创新战略发生了转变, 相对于投资周期较长的激进型技术创新战略, 企业更倾向于采取稳健保守的技术创新战略以降低风险, 而这样的创新战略无法有效提升企业核心竞争力, 进而导致固定资产收益率下降, 加剧企业金融化现象; 舒鑫[61] 使用固定效应模型和中介效应模型, 实证研究发现企业金融化会通过降低企业风险承担能力从而挤出创新投资。

3. 增加企业财务风险。 黄贤环等[62] 指出, 实体企业“脱实向虚”会加剧企业的经营风险和财务风险, 因为企业所持有的金融资产总量与企业的财务风险具有正相关关系[63] 。 同时, 这种风险扩张效应在融资约束严重、货币政策收紧和国有控股力度增加时表现得更为明显[34] 。 为此, 夏晓兰等[64] 指出, 媒体监督在一定程度上能够弱化企业金融化所带来的财务风险扩张效应。

4. 影响信息披露质量。 邓超和彭斌[14] 指出, 企业金融化会在一定程度上降低企业信息披露质量, 粉飾企业经营业绩, 增加企业财务风险; 杜勇等[65] 基于外部治理视角, 认为企业金融化会加剧企业委托代理风险, 从而导致审计风险增大、审计程序更为复杂, 审计师定价也会相应被提高; 与此同时, 审计质量也更低[66] 。 在社会责任信息披露方面, 许志勇和邓超[15] 实证分析发现, 企业金融化对不同类型群体(包括股东、债权人、职工和消费者)的信息披露影响不同, 不同类型的企业也存在异质性, 总结可以发现一个共同趋势, 即企业金融化降低了信息披露质量。

5. 增加经济体脆弱性。 基于实体中介理论, 实体企业金融化给那些获取信贷资源困难但生产率较高的民营企业提供了资金支持[67] , 但同时也带来了一系列负面影响。 在宏观层面上, 企业金融化使金融系统面临的不确定性风险增加[3] , 包括会显著提升股价崩盘风险[68] , 削弱货币政策的有效性, 不利于中国人民银行对供给侧改革相关领域进行信贷窗口指导[29] , 增加银行经营风险[11] , 同时也会对培育合格机构投资者带来负面影响, 进而积聚金融市场风险。

五、企业金融化的影响因素

(一)股权激励

已有研究表明, 股权激励作为一种薪酬激励方式, 能够有效缓解代理问题, 使管理层与股东利益达成一致, 最终使企业的经营管理活动服务于股东利益最大化目标。 因此, 实施股权激励的企业会倾向于增加能够使企业长期价值提升的资产比例, 而减少对金融资产的投资, 从而对企业金融化产生抑制效应[69] 。 除此之外, 高管股权激励也能减弱企业金融化对研发投资的负向作用[70] , 在非国有企业中这种减弱效应表现得更为明显[71] 。 分析其作用机理发现, 股权激励从两个渠道对企业金融化的作用产生影响: 一方面, 股权激励能够促进短期金融资产对公司绩效的正向作用; 另一方面, 股权激励抑制了长期金融资产对于公司绩效的负向作用[72] 。

(二)管理者特质

基于“烙印理论”, 已有研究认为企业管理层的背景特征将会使个人形成“认知烙印”“能力烙印”和“资源烙印”等, 从而对其后续行为决策造成一定影响。 现有对管理者背景影响企业金融化的研究涵盖金融背景、体制内背景、从军背景、一线城市背景、国际化背景、学术背景等方面。 具体来看, 大部分研究认为高管金融机构背景对企业金融化产生了促进效应。 杜勇等[1] 将公司高管具体定义为CEO, 发现具有金融背景的CEO具有更高的自信程度, 并且能夠缓解企业融资约束, 从而加剧企业金融化; 除了金融机构工作经历, 那些经历过诸如2008年金融危机的高管也会更加倾向于选择企业金融化[73] 。 此外, 戴维奇等[74] 研究发现, 有过“体制内”工作经历的企业高管, 在识别政策性机会方面具有更高的敏锐度, 随着金融市场和房地产市场投资机会的增多, 这类企业管理层更倾向于持有金融资产以获取短期高额回报, 企业金融化程度也相对更高。 于连超等[75] 发现, 拥有从军经历的高管往往自信程度更高, 也更容易采取激进战略, 其所在的企业往往金融化程度也更高。

也有一些学者研究发现, 高管的其他背景也可能会对企业金融化产生抑制作用。 杜勇和周丽[76] 研究发现, 高管学历背景与企业金融化程度呈负相关关系。 王宜峰和杨舒茗[77] 认为, 具有一线城市生活背景的高管, 对企业金融化的排斥度更高, 其所在企业的金融化程度相对更低。 代彬和王敬远[78] 研究了国际化董事对企业金融化的影响, 认为国际化董事受到海外工作或学习时“规则导向”的影响, 在企业监督与决策中更能够做到独立、客观和谨慎, 不易受到传统人情社会的干扰。 同时, 国际化董事对金融投资的运作能力更强, 更能够识别金融投资中的机会和风险, 从而在当前国内资本市场趋于波动的情况下, 更能够做出不宜金融扩张的判断, 因此能够较好地抑制企业金融化。

(三)公司治理水平

基于信息不对称的资本市场现状, 公司治理水平的不同使企业金融化表现出异质性。 大部分学者认为较高的公司治理水平能够对企业金融化产生一定的抑制作用。 王瑶和黄贤环[79] 研究了内部控制对企业金融化的影响, 发现加强企业内部控制能够抑制企业金融化。 余怒涛等[80] 认为大股东治理作为公司治理的重要表现形式, 也对企业金融化造成了一定的影响, 非控股大股东减少企业出于逐利动机的长期金融投资配置, 能有效抑制企业金融化。 相应地, 在公司治理水平较低的企业中, 管理层可能低估金融投资风险, 因而更倾向于进行金融投资[81] 。 徐寿福和姚禹同[82] 认为提高股价信息含量能够缓解信息不对称, 使企业内部管理者、外部投资者及竞争对手得以了解企业的真实信息, 通过发挥公司治理的作用抑制企业金融化的“投资替代”动机。 然而也有学者持相反观点, Constantinos等[83] 研究了股东结构对企业金融化的影响, 发现机构投资者持股作为良好公司治理水平的典型特征, 却单向地加快了金融化进程。

(四)税收激励政策

关于税收激励政策对企业金融化的影响, 已有研究尚未得到统一的结论。 大部分学者认为“减税降费”的税收激励政策能够对企业金融化产生一定的抑制效应[21,84] 。 强国令和王梦月[85] 研究了“营改增”对企业金融化的影响, 发现税收政策在不同产权性质企业的影响中表现出明显的差异, “营改增”促进了国有企业的长期金融化, 同时也抑制了非国有企业的短期金融化。 李卫兵和王利霞[86] 也认为“营改增”通过刺激企业实业投资从而对企业金融化产生了抑制效应, 并且抑制效果在民营企业中表现得更为显著。 另一部分学者则持不同观点, 认为税收激励政策加剧了企业的金融化行为。 黄贤环和王瑶[18] 实证研究发现, 加速折旧企业所得税政策有助于促进企业实业投资, 但同时也提高了企业金融化水平。

(五)外部监管

大量已有研究普遍认为外部监管对企业金融化产生了一定的抑制作用, 企业受到的来自外部的各种监管包括政府监管、银行监管等。

首先, 在政府监管层面, 陈文川等[87] 研究了政府审计对国有企业金融化的影响, 发现来自政府的外部监管具有可靠的威慑力, 能够发挥预防效应和纠错功能, 从而对企业金融化产生了显著的抑制效果。 从政府制定环境规制政策角度来分析企业金融化的研究则较少, 且尚未达成一致意见。 俞毛毛和马妍妍[88] 基于2015年《环境保护法》的出台, 研究了环境规制政策对企业金融化的影响, 发现新《环境保护法》通过外部监督机制对企业金融化产生了抑制作用, 同时指出增加绿色信贷支持力度与完善信息披露机制能够提升抑制效果。 类似地, 于连超等[89] 以2018年出台的《环境保护税法》作为准自然实验, 研究发现环境保护费改税制度能够发挥有效的约束激励作用, 使企业重视环保投资和研发投资来抑制企业金融化。 也有学者得到了相反的结论, 蔡海静等[90] 认为环境规制政策对企业金融化产生了强化效应, 这种强化效应降低了企业主业未来盈利能力。

其次, 在银行监管层面, 马思超和彭俞超[91] 发现来自银行的外部监管也能对企业金融化产生有效的抑制效果, 并且对于市场化程度较高的地区, 这种抑制效果更显著, 而随着企业融资约束程度的加剧, 这种抑制作用将被削弱。

(六)资本市场机制

现有关于资本市场机制如何影响企业金融化的研究较少。 俞毛毛和马妍妍[92] 基于融资融券政策出台这一外生冲击事件, 研究了卖空机制对企业金融化的影响, 认为卖空机制通过股价信息含量提升和业绩压力增加的途径, 加剧了企业长期金融化。 杜勇和邓旭[93] 分别研究了融资机制和融券机制对企业金融化的影响, 发现融券机制在一定程度上能够缓解企业金融化, 而融资机制却加剧了投机动机从而促进企业金融化, 基于我国资本市场的非对称融资融券交易事实, 融资融券机制总体上促进了企业金融化。 杜勇等[94] 研究发现, 商业信用作为一种短期负债融资, 也可以抑制企业金融化。

(七)社会责任

已有研究对企业履行社会责任如何影响企业金融化尚未达成一致意见。 部分学者关于社会责任对企业金融化的影响持积极态度, 认为企业社会责任要求企业以利益相关者利益最大化为目标, 这一目标的达成需要以长期可持续发展作为基础, 因而企业更倾向于将有限的资源用于实业投资以提升核心竞争力, 使企业金融化得到抑制[95] 。 持负面态度的学者认为企业社会责任的履行促进了企业金融化。 顾雷雷等[96] 研究发现, 企业社会责任通过缓解融资约束促进了企业金融化, 证明企业金融化更多是出于投资替代动机。 孟庆斌和侯粲然[97] 研究了企业履行社会责任的动机, 认为主要是利用履行社会责任的“声誉保险机制”以掩盖其逐利行为, 表明企业履行社会责任与企业金融化存在正相关关系。

(八)数字金融

已有研究认为, 数字金融的发展对企业金融化产生了抑制效应。 一方面, 数字金融削弱了企业金融化的投机动机, 促使企业重视创新能力和劳动分工水平的提升; 另一方面, 数字金融抑制了企业金融化的蓄水池动机, 通过引导企业增加实业资本积累, 从而抑制企业金融化趋势[98] 。 基于近年来数字化技术与普惠金融快速融合发展的背景, 钟凯等[99] 研究了数字普惠金融发展对企业金融化的影响, 发现数字普惠金融通过降低金融投资收益率和缩小影子银行规模这两条途径, 有效地抑制了企业金融化。

六、研究述评与未来展望

(一)研究述评

综上所述, 现有文献针对企业金融化的测度、成因、影响因素及经济后果等做出了颇为丰富的研究, 学者们基于不同理论、使用不同数据就企业金融化主题进行了诸多有益的探究。 可以发现, 目前针对企业金融化的研究仍存在如下几方面的不足和局限: 第一, 现有文献在开展企业金融化问题研究时, 将关注的重点聚焦在企业金融化影响因素与经济后果等方面, 而针对如何有效治理企业过度金融化的研究相对缺乏。 大多数研究将“如何抑制企业金融化”作為讨论的重点, 而对于抑制企业金融化是否能有效促进实体投资增加、实体投资结构优化和实体投资质量提升等, 并未做出进一步的说明。 事实上, 企业金融化并非完全无益, 未来研究应该将探究企业金融化的最优水平作为分析的重点, 并对如何防范企业过度金融化提出相应的治理举措。 第二, 现有文献对企业金融化的影响因素及经济后果的研究方面, 并未取得较为一致的结论。 针对结论不一致的主题, 未来需要做出更多针对性的完善与讨论。 第三, 现有文献针对企业金融化主题的研究, 大多属于经验研究, 而从理论视角探究企业金融化成因及经济后果的文献相对偏少, 这使得相关的实证研究结论缺乏足够的理论支撑。

(二)未来展望

在现有研究的基础上, 未来关于企业金融化主题要更多的聚焦讨论如下几个方面: 第一, 深入探究企业过度金融化的治理对策, 有效引导经济“脱虚返实”。 系统分析企业金融化的最优水平, 并对如何抑制企业过度金融化及抑制企业过度金融化所产生的实际效果等做出进一步探索。 第二, 准确把握企业金融化影响因素的具体作用机制, 并对企业金融化的经济后果做出更为全面的讨论。 通过对数据加以分层(如划分金融资产的类型、企业的类型、企业金融化的动机等), 对各类因素影响企业金融化的效应与机制做出更为细致的讨论, 整合现有文献中的不同分析方法, 探究更具代表性的研究结论。 第三, 注重理论研究与实证分析相结合, 努力构建企业金融化问题研究的理论和逻辑架构, 使得实证分析的结论更具说服力和代表性。

【 主 要 参 考 文 献 】

[1] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[ J].中国工业经济,2019(5):136 ~ 154.

[2] 张成思,郑宁.中国非金融企业的金融投资行为影响机制研究[ J].世界经济,2018(12):3 ~ 24.

[3] 张成思,贾翔夫,唐火青.金融化学说研究新进展[ J].经济学动态,2020(12):125 ~ 139.

[4] 蔡明荣,任世驰.企业金融化:一项研究综述[ J].财经科学,2014(7):41 ~ 51.

[5] Phillips K.. The cycle of financial scandal[N].New York Times,2002-07-17.

[6] Stockhammer E., Grafl L.. Financial uncertainty and business investment[ J].Review of Political Economy,2010(4):551 ~ 568.

[7] Orhangazi ?.. Financialisation and capital accumulation in the non-financial corporate sector[ J].Cambridge Journal of Economics,2008(6):863 ~ 886.

[8] Krippner G. R.. The financialization of the American economy[ J].Socio-Economic Review,2005(2):173 ~ 208.

[9] Foster J. B.. The financialization of capitalism[ J].Monthly Review,2007(11):1 ~ 12.

[10] 劉珺,盛宏清,马岩.企业部门参与影子银行业务机制及社会福利损失模型分析[ J].金融研究,2014(5):96 ~ 109.

[11] 戴赜,彭俞超,马思超.从微观视角理解经济“脱实向虚”[ J].外国经济与管理,2018(11):31 ~ 43.

[12] 宋军,陆旸.非货币金融资产和经营收益率的U形关系[ J].金融研究,2015(6):111 ~ 127.

[13] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[ J].中国工业经济,2017(12):113 ~ 131.

[14] 邓超,彭斌.实体企业金融化行为与信息披露质量关系的研究[ J].财经理论与实践,2021(3):110 ~ 117.

[15] 许志勇,邓超.利益冲突视角下金融化对企业社会责任信息披露的影响研究[ J].中国软科学,2019(5):168 ~ 176.

[16] 张成思,郑宁.中国实体企业金融化:货币扩张、资本逐利还是风险规避?[ J].金融研究,2020(9):1 ~ 19.

[17] 马妍妍,俞毛毛.企业金融化行为对出口规模的影响分析[ J].世界经济研究,2021(6):121 ~ 134+137.

[18] 黄贤环,王瑶.加速折旧企业所得税政策与实体企业金融化——基于2014年固定资产加速折旧政策的准自然实验[ J].证券市场导报,2021(2):52 ~ 61.

[19] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?[ J].经济研究,2017(1):181 ~ 194.

[20] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[ J].中国工业经济,2018(1):137 ~ 155.

[21] 李真,李茂林.中国式减税降费与经济高质量发展:企业金融化视角的研究[ J].财经研究,2021(6):4 ~ 18.

[22] Hattori M., Shin H. S., Takahashi W.. A financial system perspective on Japan's experience in the late 1980s[R].Citeseer,2009.

[23] 王永钦,刘紫寒等.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[ J].管理世界,2015(12):24 ~ 40.

[24] 张慕濒,诸葛恒中.全球化背景下中国经济的金融化:涵义与实证检验[ J].世界经济与政治论坛,2013(1):122 ~ 138.

[25] Akkemik K. A., ?zen S.. Macroeconomic and institutional determinants of financialisation of non-financial firms: Case study of Turkey[ J].Socio-Economic Review,2014(1):71 ~ 98.

[26] 雷新途,朱容成,黄盈莹.企业金融化程度、诱发因素与经济后果研究[ J].华东经济管理,2020(1):76 ~ 85.

[27] Brandt L., Zhu X.. Redistribution in a decentralized economy: Growth and inflation in China under reform[ J].Journal of Political Economy,2000(2):422 ~ 439.

[28] Du J., Li C., Wang Y.. A comparative study of shadow banking activities of non-financial firms in transition economies[ J].China Economic Review,2017(46):35 ~ 49.

[29] Allen F., et al.. Entrusted loans: A close look at China's shadow banking system[ J].Journal of Financial Economics,2019(1):18 ~ 41.

[30] 黄贤环,吴秋生,王瑶.影子银行发展与企业投资行为选择:实业投资还是金融投资?[ J].会计研究,2021(1):100 ~ 111.

[31] 徐军辉.中国式影子银行的发展及其对中小企业融资的影响[ J].财经科学,2013(2):11 ~ 20.

[32] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[ J].经济研究,2016(12):32 ~ 46.

[33] 栾天虹,袁亚冬.企业金融化、融资约束与资本性投资[ J].南方金融,2019(4):28 ~ 36.

[34] 黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[ J].财经研究,2018(12):100 ~ 112+125.

[35] Lazonick W., O'sullivan M.. Maximizing shareholder value: A new ideology for corporate governance[ J].Economy and Society,2000(1):13 ~ 35.

[36] Froud J., et al.. Shareholder value and financialization: Consultancy promises, management moves[ J].Economy and Society,2000(1):80 ~ 110.

[37] Crotty J.. The neoliberal paradox: The impact of destructive product market competition and impatient finance on nonfinancial corporations in the neoliberal era[ J].Review of Radical Political Economics,2003(3):271 ~ 279.

[38] Stockhammer E.. Financialisation and the slowdown of accumulation[ J].Cambridge Journal of Economics,2004(5):719 ~ 741.

[39] Demir F.. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[ J]. Journal of Development Economics,2009(2):314 ~ 324.

[40] 邓超,张梅,唐莹.中国非金融企业金融化的影响因素分析[ J].财经理论与实践,2017(2):2 ~ 8.

[41] 杜勇,眭鑫.控股股东股权质押与实体企业金融化——基于“掏空”与控制权转移的视角[ J].会计研究,2021(2):102 ~ 119.

[42] 张成思.金融化的逻辑与反思[ J].经济研究,2019(11):4 ~ 20.

[43] 彭俞超,黄志刚.经济“脱实向虚”的成因与治理:理解十九大金融体制改革[ J].世界经济,2018(9):3 ~ 25.

[44] Stulz R. M.. Rethinking risk management[ J].Journal of Applied Corporate Finance,1996(3):8 ~ 25.

[45] 盛明泉,汪顺,商玉萍.金融资产配置与实体企业全要素生产率:“产融相长”还是“脱实向虚”[ J].财贸研究,2018(10):87 ~ 97+110.

[46] 周弘,張成思,唐火青.融资约束与实体企业金融化[ J].管理科学学报,2020(12):91 ~ 109.

[47] 祁怀锦,万滢霖.《物权法》、内部资本市场与企业融资约束[ J].经济学动态,2018(11):88 ~ 102.

[48] 黄贤环,王瑶.集团内部资本市场与企业金融资产配置:“推波助澜”还是“激浊扬清”[ J].财经研究,2019(12):124 ~ 137.

[49] 杜勇,刘婷婷.企业金融化的同群效应:基于连锁董事网络的研究[ J].财经科学,2021(4):11 ~ 27.

[50] Smith C. W., Stulz R. M.. The determinants of firms' hedging policies[ J].Journal of Financial and Quantitative Analysis,1985(4):391 ~ 405.

[51] Davis L. E.. Financialization and the non-financial corporation: An investigation of firm-level investment behavior in the United States[ J].Metroeconomica,2018(1):270 ~ 307.

[52] 罗明津,铁瑛.企业金融化与劳动收入份额变动[ J].金融研究,2021(8):100 ~ 118.

[53] 刘笃池,贺玉平,王曦.企业金融化对实体企业生产效率的影响研究[ J].上海经济研究,2016(8):74 ~ 83.

[54] Tori D., Onaran ?.. The effects of financialization on investment: Evidence from firm-level data for the UK[ J].Cambridge Journal of Economics,2018(5):1393 ~ 1416.

[55] Seo H. J., Kim H. S., Kim Y. C.. Financialization and the slowdown in Korean firms' R&D investment[ J].Asian Economic Papers,2012(3):35 ~ 49.

[56] Sokol M.. Financialisation, financial chains and uneven geographical development: Towards a research agenda[ J].Research in International Business and Finance,2017(39):678 ~ 685.

[57] 谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[ J].经济学动态,2014(11):78 ~ 88.

[58] 王红建,曹瑜强等.实体企业金融化促进还是抑制了企业创新[ J].南开管理评论,2017(1):155 ~ 166.

[59] 许志勇,胡伟等.企业金融化、市场化进程与风险承担[ J].中国软科学,2020(10):165 ~ 174.

[60] Lee Y. S., Kim H. S., Hwan Joo S.. Financialization and innovation short-termism in OECD Countries[ J].Review of Radical Political Economics,2020(2):259 ~ 286.

[61] 舒鑫.实体企业金融化对创新投资的影响——基于主客观层面的机制检验[ J].现代经济探讨,2021(9):78 ~ 89.

[62] 黄贤环,吴秋生,王瑶.实体企业资金“脱实向虚”:风险、动因及治理[ J].财经科学,2018(11):83 ~ 94.

[63] 于建玲,佟孟华,朱泽君.企业金融化对财务风险的影响——基于经济政策不确定性的调节效应研究[ J].国际金融研究,2021(10):88 ~ 96.

[64] 夏晓兰,高凡懿,赖黎.企业金融化、媒体监督与财务风险[ J].金融论坛,2020(11):59 ~ 68.

[65] 杜勇,何硕颖,陈建英.企业金融化影响审计定价吗[ J].审计研究,2019(4):101 ~ 110.

[66] 董小红,孙文祥.企业金融化、内部控制与审计质量[ J].审计与经济研究,2021(1):26 ~ 36.

[67] Allen F., Gu X.. Shadow banking in China compared to other countries[ J].The Manchester School,2021(5):407 ~ 419.

[68] 彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[ J]. 经济研究,2018(10):50 ~ 66.

[69] 李鑫,佟岩,钟凯.管理层股权激励与实体企业金融化[ J].北京工商大学学报(社会科学版),2021(4):54 ~ 66.

[70] 晋盛武,何珊珊.企业金融化、高管股权激励与研发投资[ J].科技进步与对策,2017(22):78 ~ 84.

[71] 万良勇,查媛媛,饶静.实体企业金融化与企业创新产出——有调节的中介效应[ J].会计研究,2020(11):98 ~ 111.

[72] 巩娜.企业金融化、股权激励与公司绩效[ J].经济管理,2021(1):156 ~ 174.

[73] 杜勇,王婷.管理者金融危机经历影响企业金融化水平吗?[ J].商业经济与管理,2019(8):58 ~ 71.

[74] 戴维奇,刘洋,廖明情.烙印效应:民营企业谁在“不务正业”?[ J].管理世界,2016(5):99 ~ 115+187 ~ 188.

[75] 于连超,张卫国等.高管从军经历与企业金融化:抑制还是促进?[ J].科学决策,2019(6):20 ~ 42.

[76] 杜勇,周丽.高管学术背景与企业金融化[ J].西南大学学报(社会科学版),2019(6):63 ~ 74.

[77] 王宜峰,杨舒茗.高管一线城市背景对西部企业金融化的影响研究[ J].武汉金融,2020(12):57 ~ 67.

[78] 代彬,王敬远.国际化董事会与企业金融化:“生搬硬套”还是“灵活处置”[ J].金融经济学研究,2021(3):124 ~ 141.

[79] 王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[ J].财经科学,2020(2):26 ~ 38.

[80] 余怒涛,张华玉,刘昊.非控股大股东与企业金融化:蓄水池还是套利工具?[J/OL].南开管理评论:1-33[2022-10-14].http://kns.cnki.net/kcms/detail/12.1288.F.20210910.1509.015.html.

[81] 闫海洲,陈百助.产业上市公司的金融资产:市场效应与持有动机[ J].经济研究,2018(7):152 ~ 166.

[82] 徐寿福,姚禹同.股价信息含量与非金融企业金融化[ J].会计研究,2021(8):22 ~ 37.

[83] Constantinos A., et al.. The impact of institutional investors on firms' performance in the context of financialization[ J].International Journal of Finance & Economics,2019(1):290 ~ 309.

[84] 彭俞超,刘代民,顾雷雷.减税能缓解经济“脱实向虚”吗?——来自上市公司的证据[ J].税务研究,2017(8):93 ~ 97.

[85] 强国令,王梦月.“营改增”与企业金融化——来自制造业的经验证据[ J].金融论坛,2021(2):59 ~ 69.

[86] 李卫兵,王利霞.减税降费能抑制企业金融化吗?——来自“营改增”准自然实验的证据[ J].南方金融,2021(7):40 ~ 53.

[87] 陈文川,李文文,李建发.政府审计与国有企业金融化[ J].审计研究,2021(5):16 ~ 28.

[88] 俞毛毛,马妍妍.环境规制抑制了企业金融化行为么?[ J].北京理工大学学报(社会科学版),2021(2):30 ~ 43.

[89] 于连超,谢鹏等.环境保护费改税能抑制企业金融化吗——基于《环境保护税法》实施的准自然实验[ J].当代财经,2022(2):127 ~ 137.

[90] 蔡海静,谢乔昕,章慧敏.权变抑或逐利:环境规制视角下实体企业金融化的制度逻辑[ J].会计研究,2021(4):78 ~ 88.

[91] 马思超,彭俞超.加强金融监管能否促进企业“脱虚向实”?[ J].中央财经大学学报,2019(11):28 ~ 39.

[92] 俞毛毛,马妍妍.融资融券导致企业金融化行为了么?[ J].现代财经(天津财经大学学报),2020(3):67 ~ 83.

[93] 杜勇,邓旭.中国式融资融券与企业金融化——基于分批扩容的准自然实验[ J].财贸经济,2020(2):69 ~ 83.

[94] 杜勇,宗泽,游鸿.商业信用与实体企业金融化[ J].商业经济与管理,2021(6):65 ~ 75.

[95] 刘姝雯,刘建秋等.企业社会责任与企业金融化:金融工具还是管理工具?[ J].會计研究,2019(9):57 ~ 64.

[96] 顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[ J].金融研究,2020(2):109 ~ 127.

[97] 孟庆斌,侯粲然.社会责任履行与企业金融化——信息监督还是声誉保险[ J].经济学动态,2020(2):45 ~ 58.

[98] 徐伟呈,范爱军.数字金融、内驱机制与实体经济增长[ J].山西财经大学学报,2022(1):28 ~ 42.

[99] 钟凯,梁鹏等.数字普惠金融有助于抑制实体经济“脱实向虚”吗?——基于实体企业金融资产配置的分析[ J].国际金融研究,2022(2):13 ~ 21.

猜你喜欢

中学生数理化·八年级物理人教版(2021年10期)2021-11-22

中学生数理化·八年级物理人教版(2020年11期)2020-12-14

甘肃教育(2020年12期)2020-04-13

宝藏(2017年7期)2017-08-09

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

唐山文学(2016年11期)2016-03-20

当代修辞学(2013年4期)2013-01-23