土地财政、金融支持对房价泡沫的影响研究

——基于制度因素与市场因素的双重视角

2022-05-28 12:21:00王京滨夏贝贝

管理现代化 2022年1期

□ 王京滨 夏贝贝 李 博

(天津理工大学 管理学院, 天津 300384)

一、引 言

自1998年全面实行住房商品化以来,我国房地产业逐渐发展为国民经济的支柱性产业。伴随着房地产业的快速发展,人民的住房条件得到了巨大的改善。但住房价格却不断攀升,全国商品房平均销售价格年均增长率超过7.5%1。对此,中央政府多次出台宏观调控政策,加大调控力度,却收效甚微。房价过快上涨引发了众多学者对我国房价泡沫的广泛探讨。不少学者认为我国房地产市场普遍存在泡沫[1-2],且房价泡沫不仅是影响我国经济高质量发展的关键因素[3],更是引发系统性金融风险的要因[4]。郑挺国等(2021)[5]指出“高房价本身并不意味着存在房价泡沫,但缺乏足够宏观经济基本面支撑的房价飙升催生的房价泡沫背后蕴含着巨大的系统性风险”。因此,从经济学的角度来看,房价泡沫是指房地产价格对其基本价值的偏离[6]。那么,我国房价中可被称为经济学意义上的泡沫有多大?其形成的原因是什么?各地区的泡沫水平和成因是否具有一定的空间差异?这些问题的研究对精准调控房地产市场、防范化解系统性金融风险具有重要意义。

众多国际研究表明房价泡沫从宏观层面上是由宽松的货币政策催生[7-8],而从产业的中观层面上是由过度的金融支持所引起[9]。同样,我国房价泡沫的产生也离不开过度的金融支持。自1978年实施对内改革、对外开放的政策以来,大量的外资引入,伴随着住房制度改革,房地产业逐渐成为投资的主要领域。加之1997年之后两次外在的金融危机冲击,使关联度较高、带动力较强的房地产业迅速成为国民经济的支柱产业,以拉动经济增长。过度的资金涌入房地产市场,使房价不断高涨,泡沫随之产生。但众所周知,我国土地实施二元所有制,农村地区土地归集体所有,城镇地区土地归国家所有,且城镇土地使用实行招拍挂制度。这种特有的土地制度使地方政府成为城镇建设用地的唯一供给者。与此同时,1994年的“分税制”改革造成了地方政府财权与事权的不匹配,为了弥补财政缺口以及实现宏大的“政绩工程”,地方政府一方面通过不断推高地价来获取巨额的土地财政[10];另一方面通过干预各地银行的放贷使大量资金流入到房地产行业[11],以从中获取土地收益。因此,土地作为房地产开发建设的空间载体,地方政府的土地财政行为势必会对我国房价泡沫产生影响。那么,在我国特色的土地制度体系下,考察房价泡沫的产生原因将变得复杂化,不仅要考虑金融支持、供求等市场因素,同时也应考虑我国特有的土地制度下土地财政在房价泡沫形成过程中的关键作用。鉴于此,本文将土地财政与金融支持置于统一的分析框架内,考察二者对房价泡沫的影响特征与地区差异。

二、文献回顾

已有研究围绕我国高房价问题进行了大量的探讨。首先,从宏观层面,有学者认为长久以来扩张性的货币政策是我国房价上涨的重要原因[12-13]。其中Ng(2015)[12]发现货币冲击可以解释我国24%~32%的房价波动;陈彦斌等(2015)[13]认为金融危机后,信贷扩张中50%的资金均流入了房地产业和地方政府投融资平台,助推了房价上涨,加剧了房价泡沫问题。但有学者持相反意见,Deng et al.(2018)[14]在研究北京和上海的房价波动时发现,货币政策对这两个城市的房价波动并没有影响,而是与房地产市场基本面的波动显著相关,否定了房价泡沫的存在。其次,从中观的产业层面,不少学者认为银行对房地产业过度的金融支持推动了我国房价的上涨[9,15],是房价泡沫形成的重要诱因[16]。其中,周京奎(2006)[16]提出金融支持过度假说,在房地产市场局部均衡的框架下,探讨了金融支持过度与房价泡沫的生成和演化的过程;孔煜(2009)[15]研究发现过度的金融支持使中东部地区的房价偏离了其基本面。最后,从我国特有的土地制度方面,部分学者对高房价与土地财政之间的关系进行了研究。他们认为地方政府越是依赖土地财政,就越会推动房价上涨,以便从中获得更多的政府收益[17-18]。宫汝凯(2012)[19]分析认为分税制背景下逐年扩大的财政分权度是引发地方政府追求土地财政的制度因素,而地方政府的土地财政规模对我国房价有着显著的正向作用;吕炜和刘晨晖(2012)[20]采用面板数据实证检验了土地财政对房价泡沫显著的推动作用。

综上,众多学者针对高房价与房价泡沫问题进行了富有成效的研究,但已有研究往往只单独考察了土地财政或金融支持对房价泡沫的影响,且在分析地区差异时,仅根据地理位置将样本划分为东中西部,这一划分标准具有强制性和外生性。为此,本文通过构建动态面板和面板门槛模型,定量考察土地财政和金融支持对房价泡沫的影响特征及地区差异。

与已有研究相比,本文的边际贡献如下:

(1)根据中国特有的土地制度和房地产市场发展背景,从理论层面提出应同时考虑土地财政、金融支持对房价泡沫的影响;

(2)构建动态面板模型,从实证层面将土地财政与金融支持置于统一的分析模型中,定量考察二者对房价泡沫的影响特征;

(3)构建面板门槛模型,定量分析土地财政、金融支持对房价泡沫影响的地区差异,为精准调控房地产市场提供决策参考。

三、模型构建与变量选取说明

房价泡沫可能会反向影响土地财政和金融支持,为避免内生性问题导致模型估计结果偏差,本文构建动态面板模型,将房价泡沫对数值设定为内生变量,将其1阶滞后项作为工具变量,构建回归模型(1):

lnbubbleit=c+α1lnbubbleit-1+α2lnlanfit+

α3lnfinsit+γzit+εit

模型(1)

其中被解释变量为房价泡沫(lnbubble),核心解释变量为土地财政(lanf)和金融支持(fins),z为控制变量。本文选取我国30个省份(不含西藏和港澳台地区)2002—2017年的面板数据,数据均来源于国家统计局《中国统计年鉴》与《国家数据》、《中国国土资源统计年鉴》以及国泰安数据库。主要变量选取说明如下:

(一)房价泡沫

本文参考姜春海(2005)[21]、周京奎(2006)[16]等人的做法,通过构建房地产市场局部均衡模型,测度不同的家庭住房负债比之下我国各地区的房价泡沫。其表达式如下:

公式(1)

公式(1)中i表示不同省份,t表示不同年份,bubble是房价泡沫,p是商品房平均单价,y是可支配收入,c是房屋建造成本,r是无风险利润率,k为可支配收入中用于购买住房的比例,由于消费者一般选择银行按揭贷款,那么k就表示每月的家庭住房负债比。银行一般建议按揭贷款占购房家庭收入的比例在20%~35%,以维系家庭正常生活。因此,本文的k值根据房地产行业中普遍的消费规律确定为0.2或0.3。

(二)解释变量与控制变量

土地财政采用土地出让金与房地产直接相关的税收之和衡量[22-23]。金融支持包括面向房地产企业和购房者两类主体的金融政策,分别为开发性金融支持(dfins)和消费性金融支持(cfins)[24]。本文在参考周京奎(2006)[16]研究的基础上采用国内贷款来衡量开发性金融支持,用商品房销售额的70%来衡量消费性金融支持。为全面考虑住房需求与供给、地区经济发展水平、行业景气状况等因素对房价泡沫的影响,本文选取城市人口密度(dens)、房屋新开工面积(lnarea)、人均GDP(lnpgdp)、经济开放度(lnfdi)、城镇居民人均可支配收入(income)、居民消费价格指数(cpi)、房地产行业景气指数(boom)作为控制变量。

四、实证结果

(一)系统GMM估计

由于滞后一期的房价泡沫与误差项相关,且样本时间跨度较长,本文采用系统GMM方法对模型进行估计,以提高模型的估计效率。模型估计结果如表1所示,滞后一期的房价泡沫回归系数显著为正,说明我国各地区房价泡沫具有显著的正向积累效应。土地财政在回归结果(1)和(3)中均显著为正,因此,地方政府的土地财政行为对房价泡沫有显著的正向影响。回归结果(2)和(3)中金融支持对房价泡沫的影响系数在1%的水平上显著为正,且其对房价泡沫的影响系数大于土地财政。回归结果(4)和(5)显示,开发性金融支持和消费性金融支持对房价泡沫的影响系数均显著为正。这说明过度的金融支持通过开发商和消费者两个渠道进入房地产业,对房价泡沫产生正向影响。

表1 模型(1)回归结果(k=0.2)

就控制变量而言,城市人口密度的增加不利于房价泡沫的控制,说明城镇人口的增加造成的住房需求增加会助推泡沫的扩张。代表住房供给的房屋新开工面积对房价泡沫有显著的抑制作用,说明增加住房供给在一定程度上能够抑制房价泡沫的扩张。因此,泡沫水平较高的地区应该配置更多的建设用地供给指标,以增加住房供给的方式来解决城市人口增加造成的泡沫扩张问题。人均GDP和外商直接投资对房价泡沫均有显著的正向促进作用,说明经济发展水平的提升能够显著的推动房价泡沫的积累。人均可支配收入对房价泡沫的影响显著为负,可能的解释是人均可支配收入的增加在促进房价上升的同时,更多的推动了房价基本面的上涨,因此,其对房价泡沫的最终影响为负。房地产行业景气指数对房价泡沫的影响显著为正,说明市场越繁荣,越有利于助长泡沫的产生。

(二)稳健性检验

为验证上述结论的准确性,本文进行如下稳健性检验。选取k取0.3时的泡沫变量,并将样本划分为金融危机之前和金融危机之后两个时间段进行稳健性检验,估计结果如表2所示。可以发现在金融危机之前我国各地区的房价泡沫并不具有显著的正向积累效应,而金融危机之后这种显著的正向效应才得以凸显。这说明在金融危机的冲击下,房地产业成为支柱产业和主要的投资领域在拉动经济增长的同时,推动了房价泡沫的积累。无论是金融危机之前还是之后,土地财政、金融支持对房价泡沫的正向推动作用都十分显著。可见,本文的研究结论稳健可靠。

表2 金融危机前后模型(1)回归结果(k=0.3)

(三)面板门槛效应

面板门槛模型可根据数据的内生性对数据进行分组,以考察土地财政和金融支持对房价泡沫影响的地区差异性。

不难推测,房价较高的地区,地方政府可以获得更多的土地出让金和相关税收收入,土地财政对泡沫的影响力度可能会更强。同时房价较高也意味着房地产开发商和住房消费者有更多盈利和投机的可能性,大量的资金将会涌入该地区,进一步加剧房价泡沫。据此,本文设定如下面板门槛模型:

lnbubbleit=c+σ1lnlanfit(pit≤λ1)+

σ2lnlanfit(λ1

σ4lnfinsit+δzit+εit

模型(2)

lnbubbleit=c+φ1lnlanfit+

φ2lnfinsit(pit≤μ1)+

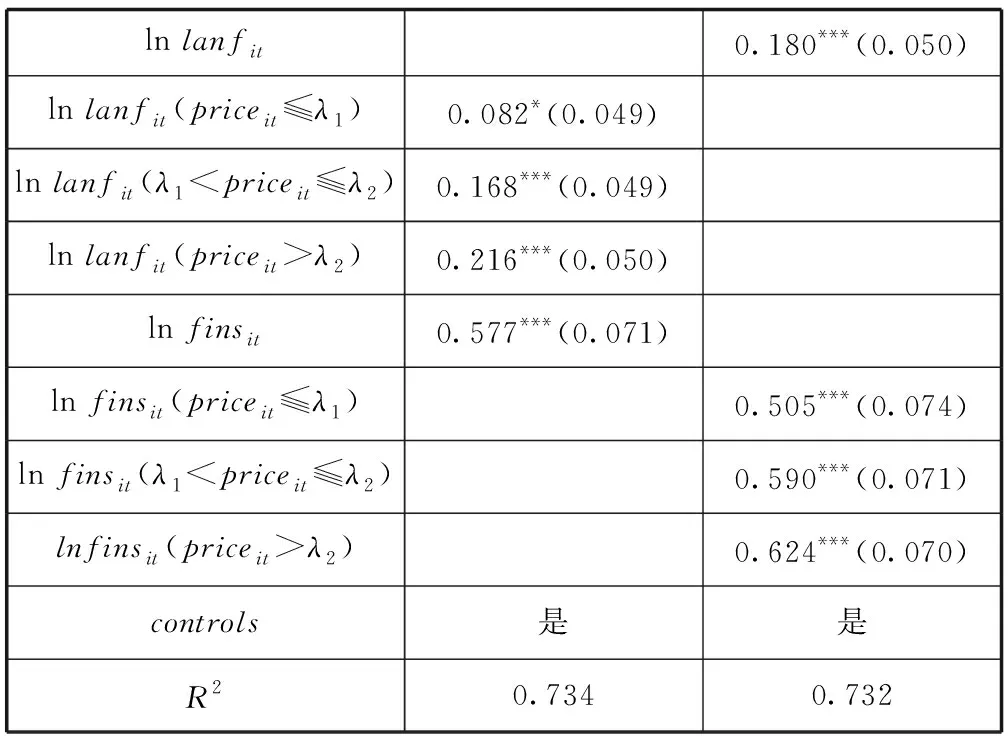

φ3lnfinsit(μ1 μ2)+φ4lnfinsit(pit>μ2)+ φzit+εit 模型(3) 面板门槛效应检验结果显示土地财政、金融支持、开发性和消费性金融支持对房价泡沫的影响均具有显著的双重门槛效应(表3)。 表3 面板门槛模型检验结果 表4报告了上述面板门槛模型的回归结果。结果显示,土地财政对泡沫影响的门槛值分别为1 693.063和4 361.826,当房价相继突破双重门槛时,回归系数由0.168变为0.216,再跃升至0.577。可见,房价越高的地区,土地财政对泡沫的正向促进作用越大,当突破房价的双重门槛值后,土地财政对泡沫的正向促进作用明显跃升。金融支持对泡沫影响的门槛值分别为1 693.063和3 133.509,当房价相继突破双重门槛时,影响系数由0.505变为0.590,再跃升至0.624。对比土地财政对泡沫的影响,其第二重门槛值相对较低。上述实证结果说明高房价地区的利润空间较大,无论是开发商还是消费者均对此类地区有强烈的投资和投机动机,从而加剧了房价泡沫。同时,通过对比各地区房价水平与土地财政的门槛值,本文发现截止2017年突破土地财政双重门槛值的地区主要集中在东部地区,其余地区仅突破了第一重门槛值。 表4 模型(2)和(3)面板门槛模型回归结果 本文的研究表明:后金融危机时代我国房价泡沫具有显著的正向积累效应;土地财政和金融支持对房价泡沫具有显著的正向影响,同时二者对泡沫的影响均具有鲜明的基于房价水平的双重门槛特征,突破双重门槛后,土地财政和金融支持的正向促进作用明显跃升,且土地财政的双重门槛值更高。过度的金融支持通过开发商和消费者两个渠道进入房地产业,对房价泡沫产生正向影响;突破土地财政双重门槛的省份主要集中在东部地区,大部分中西部地区仅突破了土地财政的第一重门槛。对此,本文提出首先应持续深化财税体制改革,理顺中央与地方财政关系,开源地方政府财政收入。其次,持续推动土地制度改革,构建“人随地走”的土地供应体系,从供给端解决高房价问题。再次,精准识别住房消费的刚性需求、改善型需求、投资和投机需求,放宽刚性和改善型需求的贷款申请和首付款比例,严禁投资和投机需求的贷款申请,针对不同类型住房消费者的限购政策有的放矢。最后,应加大房地产持有环节的税收成本,如房产税或固定资产税,在开源地方政府收入的同时抑制消费性金融支持。□

五、结 论

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

模具制造(2019年4期)2019-06-24 03:36:50

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

中国火炬(2015年3期)2015-07-31 17:39:20

中国工程咨询(2014年1期)2014-02-16 06:21:22