多重社会网络与居民家庭财产安全风险防范研究

——基于决策行为视角

2022-05-28 12:20:56李媛媛方会琳张春蕾

管理现代化 2022年1期

□ 李媛媛 方会琳 张春蕾

(河北工业大学经济管理学院,天津 300401)

一、引 言

近年来,随着市场经济体制的深化改革,人民生活水平日渐提升,家庭对财富管理的需求日益增加,然而,由于个人知识水平有限以及科技的发展等原因,家庭面临着更高水平财产安全风险。目前,数量不断上升的家庭财产损失案件已严重影响家庭正常生活质量,不利于经济社会的良好发展,研究其所面临的受骗问题,防范家庭财产安全风险非常必要。根据以往研究,财产意为对金钱、财务和具有价值的物质统称,受法律保护。财产安全为一种将财产损失降到最低且人们足以接受的水平,是不断对危险和风险进行识别管理的一种状态,财产安全问题是由于人的各种心理、生理以及周围环境等因素产生的。本文结合调研数据,将财产范围聚焦于能够以货币单位计量,有经济价值的物质,在此基础上探讨居民在遭遇诈骗时,由于非理性决策导致财产受损的因素。

居民自身特征是家庭财产安全受到威胁的重要因素。学者们最早关注个人基本特征,分析了年龄、受教育程度、金融素养对家庭受骗的影响[1-2]。随着研究的深入,心理健康也逐渐被学者重视,若居民的抑郁程度越高、孤独感越强烈,遭受损失的概率就越高,居民的情绪体验在居民面对风险事件时也会发挥关键作用[3]。以上关于影响家庭财产安全风险因素的研究基本从个体特征出发,近年来学者们也逐渐关注社会网络对个体决策行为的影响,例如,社会网络在增加家庭负债规模、提高农民家庭民间借贷需求等方面发挥重要作用[4-5]。目前,关于社会资本因素影响家庭财产安全的相关研究较少,因此,本文关注多重社会网络,在微观层面上更系统的研究家庭财产安全问题,为降低家庭财产损失提供理论基础。

二、理论分析与研究假设

社会网络指的是社会成员之间通过互动往来而形成的一种相对稳定的社会关系体系。现有研究对社会网络多重性的划分并没有统一标准,多根据研究对象特性进行划分。本文根据社会网络属性与家庭所处位置,将网络划分为横向社会网络与纵向社会网络。其中,横向社会网络指的是家庭与亲朋好友、邻居街坊等同级之间所构成的网络,纵向社会网络指的是家庭与社区、村委会等上级部门所构成的网络。

(一)多重社会网络对家庭财产安全风险的影响

在我国社会关系特征中,社会网络在获取信息和资源时具有很大优势,具体来看,在横向社会网络中,若居民与亲戚、朋友、邻居之间的关系较为密切,相处较和谐,在与他们交流时通过群体效应与社会乘数效应会获得相关防范信息,纠正认知偏差,维护生活环境的稳定性,面临诈骗等外部风险事件时网络其他成员也会提供工具性的帮助,提醒其走出认知误区。在纵向社会网络中,社区所做的宣传及引导工作是当前公安机关遏制电信诈骗犯罪的主要手段,政府与社区更多担任的是“教导者”的身份,通过与社区及时有效的交流有利于居民家庭精准把握外部环境变化,保护财产安全。鉴于以上分析,本文提出以下假设:

假设1a:横向社会网络会降低家庭财产安全风险。

假设1b:纵向社会网络会降低家庭财产安全风险。

(二)主观幸福感的中介效应

主观幸福感指的是个体对自身生活质量的主观综合评价,反应了个体对社会的适应性。个体与社会成员之间长期互动来往所形成的情感支持是影响个体主观幸福感的重要因素。横向网络视角中,社会网络作为一种互动和情感传递的机制,良好的亲戚与邻里关系会有利于建立平等互惠规则,减少不必要的猜忌心理。成员从中所形成的包括认同、信任等的主观感知也可以有效激发积极的情绪状态,促进居民个人生活的幸福感。纵向网络视角中,政府部门作为权力、制度运行的基础以及信息分享、资源配置的重要媒介,成员在与上级交往中可以从中获得各种经济、信息资源的支持,以弥补自身资源的不足,增加对政府部门以及未来的信心,提高幸福水平。

在心理学的研究中,情绪会对个人决策与行为产生影响,而主观幸福感作为一种典型的正向情绪必然会对个体的行为选择和行为结果产生重要影响,幸福感更高的人理性分析能力更强,能够显著促进个体的亲社会行为,减少个人的过度冒险决策。由此可见,在面临诈骗等事件时,幸福感也会影响居民对资产处置的决策,幸福感较高的人看重当前状态的可维持性,在进行风险决策时更加谨慎和理性,财产损失可能性较小。鉴于此,本文提出以下假设:

假设2a:主观幸福感在横向社会网络影响家庭财产安全风险的路径中发挥中介效应。

假设2b:主观幸福感在纵向社会网络影响家庭财产安全风险的路径中发挥中介效应。

(三)自我控制力的中介效应

根据有限自制力理论的观点可知,个体的自我控制资源是有限的,会因为以往的自我控制任务或者压力性事件而发生损耗,最终导致各种发展与适应性问题。横向网络中,与同级中亲朋好友的和谐相处属于一种积极的人际关系体验,良好的交流过程下会带来高兴、满意等积极心理状态并减少消极状态的存在,由此个体并不需要采用情绪控制或认知调整等措施来应对消极体验,个体自我控制资源的损耗减少,自我控制水平提高。纵向网络中,通过与上级部门工作人员的密切交流以及广泛参与政府部门的各项活动,居民可增强自信心及成就感,在积极的引导下有利于居民形成健康的心理,自身损耗减少,自我控制能力增强。

当前,大量的研究已经证实了自我控制力对个体行为决策有很大的影响,拥有较高自我控制力的个体能够更好的控制自身思想、遏制非理性冲动决策行为,对家庭财产有较好的规划,不盲目追求高收益,被欺诈者哄骗的概率更小,财产安全风险降低。鉴于此,本文提出以下假设:

假设3a:自我控制力在横向社会网络影响家庭财产安全风险的路径中发挥中介效应。

假设3b:自我控制力在纵向社会网络影响家庭财产安全风险的路径中发挥中介效应。

(四)主观幸福感与自我控制力的链式中介效应

主观幸福感的衡量包括对生活满意度的认知评价以及正向、负向的情感体验。主观幸福感较高的人生活体验感良好,并通过核心自我评价对个体认知进行有效控制,从中激发出积极的情绪状态。自我控制力是个体通过认知、行为等方面完成的自我调节,是自我意志的体现。高幸福感的居民对生活评价较高,为保证生活状态的持续,个体对认知、行为状态存在较强水平的约束意向,从而促进自我控制力的提高,形成良性机制。结合上述假设,居民与由外界亲朋好友、邻居街坊与社区等构成的横向与纵向社会网络联系密切可以增加幸福感,提升自我控制力,进而保证个体决策的正确性,有效防范财产安全风险。鉴于此,本文提出以下假设:

假设4a:主观幸福感与自我控制力在横向社会网络影响家庭财产安全风险的路径中发挥链式中介效应。

假设4b:主观幸福感与自我控制力在纵向社会网络影响家庭财产安全风险的路径中发挥链式中介效应。

三、研究设计

(一)数据来源

本研究选择西南财经大学CHFS问卷作为数据来源,该调查覆盖全国 29 个省、自治区、直辖市(不包括台湾、香港、澳门、西藏与新疆),363 所城市(包含地级市、自治州等),未包含的地区因未调查取样,故并不涵盖在样本中。调查内容包括人口统计学特征、资产与负债、保险与保障等各项情况,对家庭的基本状况进行了较为全面的描述。限于该调查问卷数据仅在2015年较全面地调查了居民在面对诈骗时财产受损的相关问题,2017年问卷未涉及,且2015年前后属于财产损失案件高发期,具有较好的代表性,故采用2015年问卷数据。为了更加准确地进行实证分析,文本剔除了重要变量缺失和异常的样本,最终保留7 719个总样本。

(二)变量设定

1.因变量

本文关注的是居民决策视角下家庭财产安全风险,主要分析居民做出非理性决策导致财产遭受他人侵害的问题,即可用遭受诈骗衡量,对应问卷问题为“您家是否因诈骗遭受损失?”,若家庭遭受诈骗,以货币计量的财产价值减少则代表遭受财产损失,包括有形与无形财产损失,赋值为1,如现金损失、失去产权等;未遭受损失赋值为0。

2.自变量

借鉴以往研究,本文通过人情礼金支出金额衡量家庭与由亲朋好友、街坊邻居构成的横向社会网络的亲密度,同时,为了保证数据形式的一致性,将人情礼金支出金额划分为三个层次。居委会或村委会与居民联系最紧密,政府的各项工作需要在社区居委会/村委会的协调下顺利展开,居民的意愿、要求与建议也由社区居委会/村委会向上级政府部门反应,基于此次调研数据,本文将其代为政府上级部门,选取“您觉得社区居委会/村委会对您的帮助有多大?”衡量家庭与纵向社会网络的亲密度,帮助越大说明联系越紧密,根据问卷回答共分为五个层次。

3.中介变量

家庭消费的合理性在一定程度上可以体现居民对自身行为的控制力,因此若家庭收入与消费总支出之差大于0则赋值为1;相反则赋值为0。主观幸福感的衡量可以直接对应问卷中“总的来说,您现在觉得幸福吗?”问题,将“非常幸福与幸福”的情况划分为“幸福”,赋值为1,将“一般、不幸福与非常不幸福”的情况划分为“不幸福”,赋值为0。

4.控制变量

本文设定了反映个人特征与家庭特征的控制变量,包括性别、年龄^2/100、受教育年限等。

(三)回归模型设定

1.基准模型

根据假设1,横向社会网络与纵向社会网络均会对家庭财产安全风险产生影响。因此,将两类社会网络作为主要的自变量,将家庭是否遭受财产损失作为因变量,将个体特征与家庭特征作为控制变量。是否遭受财产损失是一个二值变量,本文选择二元Logit模型进行回归。具体模型如下:

Loss=α0+α1Horizontal(Vertical)+α2Xi+μi

(1)

上面公式中,Loss表示家庭是否遭受财产损失;Horizontal表示横向社会网络,Vertical表示纵向社会网络;Xi表示控制变量,包括个体特征与家庭特征;μi表示随机误差项。

2.中介效应模型

根据假设2~4,考虑到自我控制力和主观幸福感之间可能会存在影响机制,本文使用链式中介效应模型。

Well-being=β0+β1Horizontal(Vertical)+

β2Xi+μi

(2)

Self-control=γ0+γ1Horizontal(Vertical)+

γ2Well-being+γ3Xi+μi

(3)

Loss=C0+C1Horizontal(Vertical)+

C2Well-being+C3Self-control+C4Xi+μi

(4)

其中,Self-control表示自我控制力;Well-being表示主观幸福感;其它变量设定与式(1)相同,式(2)~式(4)形成了多方程系统,包含独立中介效应与链式中介效应。

四、实证分析

(一)变量描述性统计

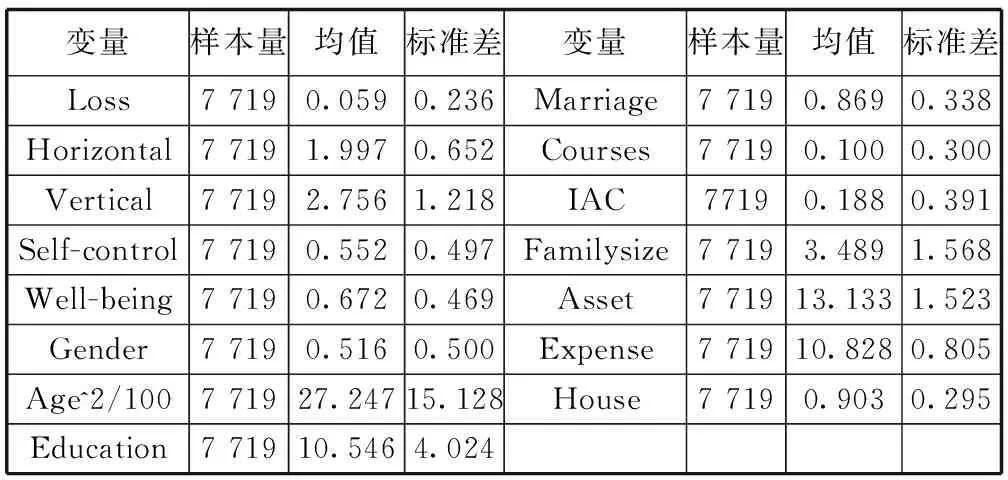

本部分对样本家庭的基本情况进行了概述。从表1中可以看出,5.9%的家庭遭受了财产损失,样本中居民家庭的横向社会网络均值达到2.0,说明居民与亲朋好友的关系较为密切;纵向社会网络均值为2.8,小于问卷选项中“一般”水平,与上级部门关系密切度较低。样本中居民自我控制力较好的概率达到了55.2%,主观幸福感均值为0.7,我国居民对目前生活现状较满意。在个体特征方面,男性占比 51.6%,年龄^2/100的均值为27.2,即年龄的均值为52.2,样本中对家庭问题做出决策的多数为男性且多为中年人;受访者受教育年限均值为10.5,86.9%的受访者表示为已婚状态,仅10.0%的居民曾经上过金融课程。在家庭特征方面,18.8%的家庭从事工商业生产经营,家庭人数平均在3或4;不同家庭总资产水平差距明显,而各家庭消费总支出较为集中,高达90.3%的家庭拥有自有住房。

表1 变量描述性统计结果

(二)实证结果分析

1.基准模型回归结果分析

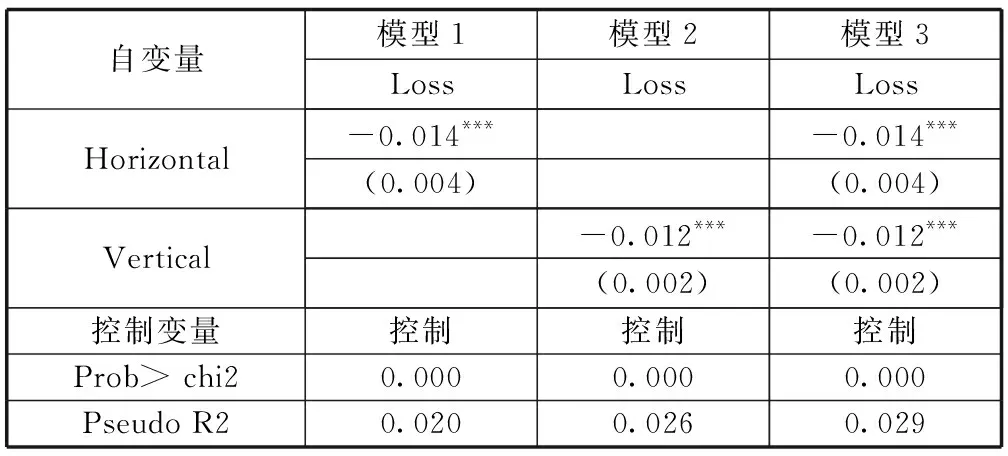

模型1中横向网络与模型2中纵向网络均可在1%的水平下显著降低家庭财产安全风险。模型3进行合并回归后,结果同样显著,假设1得到验证。其中,横向网络的边际效应为0.014,纵向网络的边际效应为0.012,合并回归后横向网络与纵向网络的边际影响并没有改变,如表2所示。

表2 社会网络对家庭财产安全风险影响的实证结果

2.内生性检验

上文的结果表明多重社会网络可以降低家庭财产安全风险,但变量之间的关系仍然需要进一步识别,若变量存在内生性则会破坏参数估计的一致性。具体来看,社会网络会影响财产安全风险水平,而家庭在遭受财产损失后可能会产生消极心理,影响社会网络,从而造成双向因果关系。

本文以除本家庭外的社区平均社会网络情况作为工具变量。同一社区的家庭生活方式具有一定的相似性,社会网络情况紧密相关,但是与受访家庭是否遭受财产损失并不相关,满足工具变量的相关假设。经过检验,横向社会网络与纵向网络工具变量一阶段F值分别为128.687和362.085,均大于16.38的临界值,不存在弱工具变量问题。自变量外生性检验方面,单独检验结果为P=0.797 4和0.624 0,整体检验结果为0.822 8,均接受原假设H0。以上结果说明所有自变量均外生,故本文所建立模型是有效的。

3.分样本回归结果分析

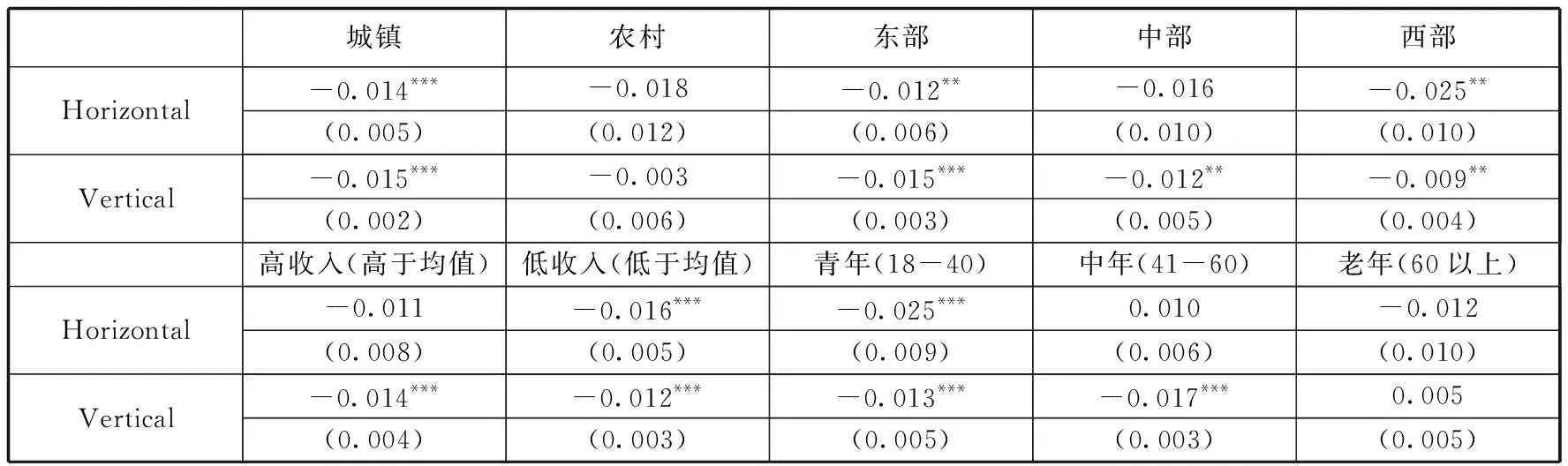

现实中,由于不同群体生活习惯的差异,社会网络在不同的样本中影响作用可能是变化的。因此,本文从城镇农村、东中西、收入、年龄四个方面分析社会网络影响作用的异质性,如表3所示。

表3 分样本回归结果

对城镇农村进行划分后,多重网络会显著降低城镇家庭财产安全风险,但不再对农村家庭产生显著影响,城镇家庭生活便利,社会网络作为居民家庭的重要信息来源能够有效帮助家庭识别风险,农村地区较为封闭,即使与外界联系紧密也无法有效降低财产安全风险。对东中西地区划分后,东部地区经济较发达,多重社会网络对家庭财产安全风险产生影响;中部地区仅纵向社会网络影响家庭财产安全风险;西部地区横向与纵向网络均对家庭财产安全风险产生负向影响。对收入划分后,结果显示纵向网络对各水平家庭发挥显著负向影响作用,但横向网络仅降低了低收入水平家庭财产安全风险,这与高收入家庭信息来源渠道多样化,对亲朋好友的依赖度降低有关。对年龄进行划分后,多重社会网络会显著降低青年家庭财产安全风险,相反,中年家庭拥有一定的阅历,与社区或者金融知识水平较高的人员交流才会改变认知,故仅纵向社会网络会影响财产安全风险,老年家庭逐渐退出社会,社会网络不再影响。

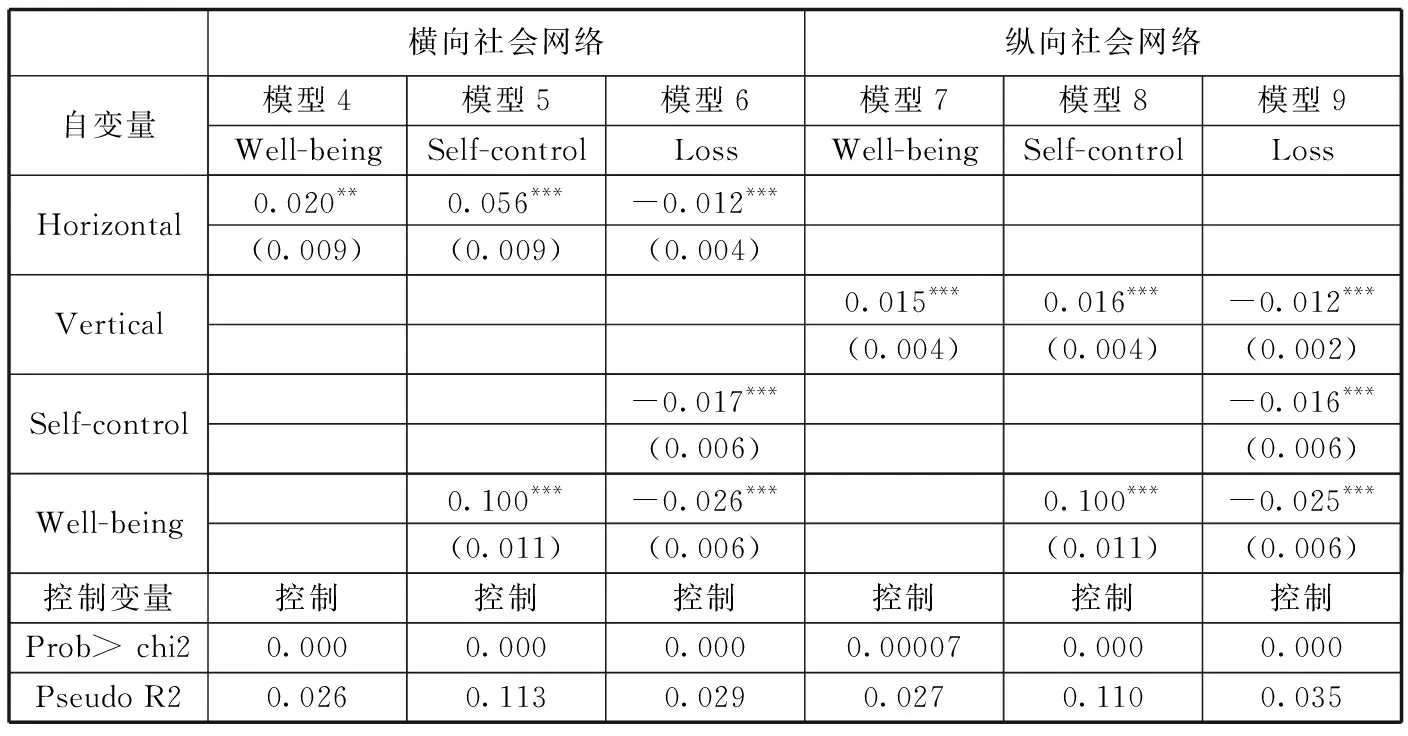

4.中介效应模型回归结果分析

表4中模型4与模型7以主观幸福感作为因变量,横向与纵向社会网络均会正向影响主观幸福感,居民日常生活中与亲朋好友以及社区联系紧密,社会适应水平较高,从而在主观幸福感形成过程中产生促进作用。模型5与模型8以自我控制力作为因变量,其中横向、纵向网络与主观幸福感均显著正向影响自我控制力,在社会网络关系强,心理状态开放的情况下有利于居民形成健康的价值观念,对自身行为的控制力会变强;同样地,主观幸福的居民对生活现状满意,因消极情绪导致自我控制资源的损耗减少,控制力较强,且幸福的居民一般存在风险规避心理,会加强对自身控制以维持现状,从而形成促进作用。模型6与模型9以家庭是否遭受财产损失作为因变量,其中主观幸福感与自我控制力显著降低了家庭财产安全风险,横向与纵向社会网络显著为负,说明仍存在直接效应。模型4~9的实证回归结果表明多重社会网络会通过两条独立中介渠道以及链式中介渠道降低家庭财产安全风险。

表4 中介效应模型实证结果

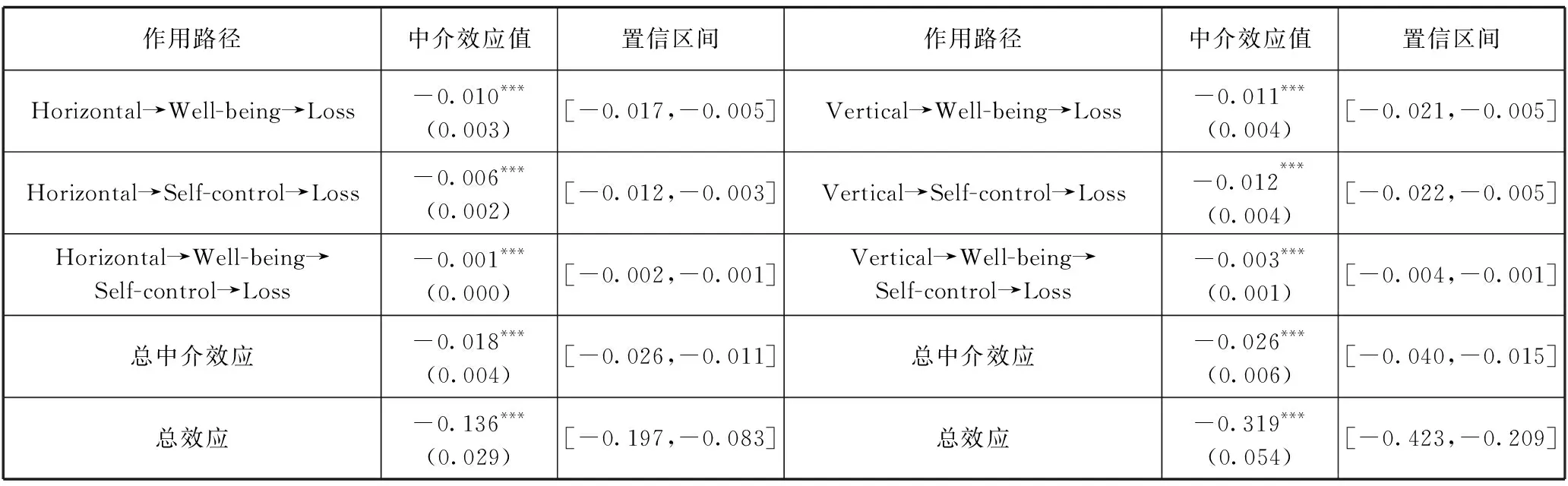

为了防止链式中介的估计结果出现偏差,本文使用Bootstrap方法重复抽样1 000次进行检验。表5中可以看到横向网络与纵向网络中各路径的中介效应值均显著,并且各路径95%的置信区间均不包含0,假设2~4得到验证。

表5 Bootstrap法检验结果

5.稳健性检验

为了检验上文回归结果的可靠性,本文进行了稳健性检验,一是剔除从事金融行业的样本后进行回归检验,结果显示社会网络依然会对家庭财产安全风险产生显著影响;二是设定不同抽样次数检验中介效应,Bootstrap检验方法是通过随机抽样进行检验的,不同的样本可能会存在不同的结果,在抽样2 000、5 000次后,总效应与所有的中介效应均显著,并且95%的置信区间均不包含0,证明了上文结果的稳健性。

五、结论与对策

本文探究了多重社会网络对家庭财产安全风险的影响及其作用渠道,为财产安全风险防范以及理解社会性因素对家庭决策行为的重要性提供了理论基础。文章结论如下:

第一,横向社会网络与纵向社会网络均会显著降低家庭财产安全风险。

第二,社会网络对家庭财产安全风险的影响在城镇地区、东部地区、低收入、青年家庭中表现地更加显著。

第三,多重社会网络不仅通过主观幸福感与自我控制力两条独立中介渠道降低家庭财产安全风险,而且还通过 “主观幸福感→自我控制力”链式中介渠道降低家庭财产安全风险。

根据以上的实证结果,本文提出以下对策建议:

第一,居民在日常生活中要注重与邻里、好友之间的互动,可借助微信等线上工具,建立良好的交友氛围,提高识别诈骗能力。

第二,上级部门可以通过建立有关财产损失信息库,继续完善国家反诈APP功能,及时提醒居民,帮助居民增加对诈骗等风险事件的了解程度。

第三,居民应保持积极乐观的状态,减少消极的负面情绪,通过转变对待生活的态度,获取更高水平的幸福感,提高对家庭资产的控制水平,避免盲目追求眼前利益而被诈骗分子所诱导。□

猜你喜欢

中共云南省委党校学报(2022年1期)2022-04-26 13:55:44

辽宁师专学报(自然科学版)(2021年1期)2021-07-21 03:17:00

家庭影院技术(2020年6期)2020-07-27 01:37:50

小学生优秀作文(低年级)(2020年4期)2020-07-24 08:31:16

法律方法(2018年2期)2018-07-13 03:22:06

——兼论“二维码偷换案”

法制博览(2018年17期)2018-01-22 23:16:56

少儿科学周刊·儿童版(2015年5期)2015-08-17 03:53:22

西安交通大学学报(社会科学版)(2015年6期)2015-05-20 07:26:44

技术经济(2014年9期)2014-02-28 01:29:44

军事历史(1985年4期)1985-01-18 06:01:44