我国上市公司关键审计事项披露的绩效影响研究

2022-05-23 13:49赵韦韬韩忠雪

中国集体经济 2022年12期

赵韦韬 韩忠雪

摘要:文章利用2012~2019 年A股296家上市民营公司的样本,分析了我国上市公司关键审计事项的披露对企业绩效的影响。实证结果表明,上市公司关键审计事项披露数量、收入确认比例、减值准备比例与企业绩效呈显著性负相关关系。这些研究揭示了关键审计事项信息披露与企业绩效有着显著的关联关系。

关键词:关键审计事项;信息披露;企业绩效

为了提高审计信息的透明度、充分发挥审计信息的作用,2016年12月23日,我国正式公布《中国注册会计师审计准则第1504号—在审计报告中沟通关键审计事项》,要求上市公司审计报告中要加入一些关键审计事项内容。关键审计事项信息的披露可以更细致地展示上市公司财务报表中存在的一些重要的、需要特殊指出的某些报表科目的问题,需要披露的重要性问题越多,越说明该会计科目可能存在某些需要投资者重视的问题,有助于审计从业者、上市公司投资者和政府监管部门更全面、有效的了解上市公司报表中可能需要重点关注和警示的内容。已有关于审计关键事项披露的研究主要集中在对审计工作的影响、资本市场的反应以及企业盈余信息质量的影响,但对企业绩效本身缺乏相应的考证,本文将考察关键审计信息披露对企业盈余信息真正起到了警示作用,是否披露数量和相应特征越多、越复杂,企业盈余状况越差。本文的研究不仅能考察关键审计信息披露相关审计工作的真实性,而且也能提前揭示企业绩效的相关状况,为市场投资者和监管部门提供更多的企业财务信息。

一、理论分析与研究假设

关键审计事项披露对审计工作提出了挑战,强化了审计工作和审计信息的复杂度和困难程度,其披露数量和质量受到上市公司诉讼风险、声誉损失、审计师与客户关系、会计准则的准确性以及监管机构和监管者活动的影响(Pinto and Morais,2019)。尽管关键审计事项披露对审计工作提出了挑战,但对審计工作以外的政府监管机构、市场投资者和上市公司都提供了更多有益的信息。一般来说,更过关键审计事项信息的披露可以有效地提升审计质量,降低企业内部盈余管理水平,在市场层面也会提高披露公司的市场超额收益率,表现出较高的投资者认可的市场投资价值信息(王艳艳等,2018)。而对于公司本身财务状况而言,关键审计事项披露的信息越多,说明需要关注的重点财务状况越多,而这些需要重点关注的财务信息也越提示出企业可能存在相应的财务问题和重点关注事项,因此,也越会表现出较差的自身盈余状况,表现出较低的财务盈余价值(陈丽红等,2019)。

根据关键审计事项和企业绩效的相关理论可以分析出,关键审计事项的披露带来的效果受多方面的影响。一般而言,关键审计事项披露数量越多,越能表明企业自身存在诸多问题,这会直接影响到企业绩效。从侧面来看,关键审计事项披露数量越多,会传达出公司经营风险越高的信号;越能降低审计人员的审计法律责任。相应地,这就会让被审计单位的投资方与合作方质疑其财务报表的真实性,降低投资与合作的积极性,进而降低公司的企业绩效。

基于以上分析,做出假设1~4。

假设1:关键审计事项披露数量与企业绩效呈负相关关系。

假设2:关键审计事项披露收入确认比例与企业绩效呈负相关关系。

假设3:关键审计事项披露减值准备比例与企业绩效呈负相关关系。

假设4:关键审计事项披露合并以及合并范围事项比例与企业绩效呈负相关关系。

二、样本来源与变量定义

(一)样本来源

为了保证研究样本财务分析的一致性,本文选取A股上市民营制造业公司,通过剔除ST、*ST、数据有重大缺失和发生过并购重组的公司,共获得 2012~2019年共 296家上市公司的样本,其中,关键审计事项披露的相关数据来自公司年报的手工搜集和整理,其余财务数据和公司治理数据均来自 CSMAR 数据库。

(二)变量定义

本文中被解释变量采用总资产收益率(ROA)作为企业绩效的替代指标,解释变量主要是关键审计事项披露,具体包括:关键审计事项披露数量、关键审计事项披露收入确认比例、关键审计事项披露减值准备比例、关键审计事项披露合并以及合并范围比例。具体变量定义详见表 1。

三、实证分析

(一)描述性统计分析

从表2 中可以看出,关键审计事项披露的平均个数为2.189,中位数为2,标准差为0.693。关键审计事项的数量因客户风险而异,但披露数量整体偏少。关键审计事项的类型涉及多个领域,但减值事项和收入确认的比例均超过60%,类型分布高度集中。这反映出审计报告中强制披露关键审计事项可能存在形式化、互相模仿等问题。

(二)回归模型构建

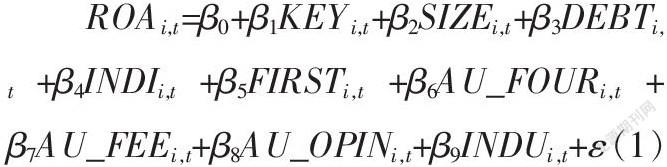

为了探究关键审计事项对企业绩效的影响,我们以企业绩效为因变量,关键审计事项披露为自变量,建立如下多元回归模型:

其中,KEY分别代表关键审计事项披露数量、关键审计事项披露收入确认比例、关键审计事项披露减值准备比例和关键审计事项披露合并及合并范围比例。

(三)回归结果分析

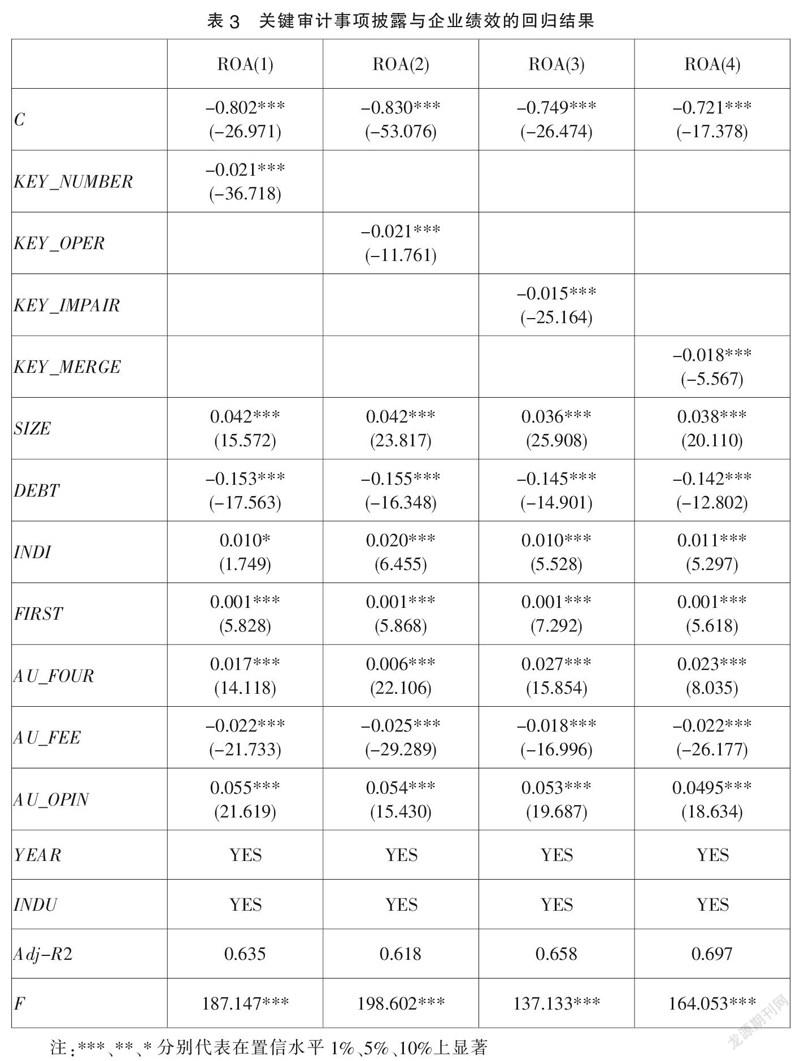

从表3可以得出,关键审计事项披露的四个变量(KEY_NUMBER、KEY_OPER、KEY_IMPAIR、KEY_MERGE)与企业绩效回归系数分别为-0.021、-0.021、-0.015、-0.018,均在1%的置信水平上显著。说明关键审计事项披露数量、收入确认比例、减值准备比例和合并以及合并范围比例均与企业绩效呈显著负相关关系。关键审计事项披露数量与企业经营状况联系密切,披露数量越多,被审计单位在关键财务问题上越可能存在相应的风险,也预示着其绩效会相应减少。收入确认、减值准备、合并及合并事项也是企业审计中重要的披露事项,这些事项披露越多,说明企业存在的相应风险也会越大,同样也会影响到企业的盈余状况。

同时,在回归方程中,七个控制变量的回归系数均在1%的水平上显著。资产规模、独立董事占比、第一大股东持股、世界四大事务所和审计意见与总资产收益率均呈显著正相关关系;与资产负债率和审计费用均呈显著负相关关系。

四、对策建议

针对审计事务所和审计师,首先,审计报告改革为的是提升审计报告的沟通价值,审计人员要加强沟通能力,在审计工作中,尤其是在披露关键审计事项时,要和被审计单位管理层充分沟通;其次,审计人员要加强专业素养,关键审计事项,一般是财务报表中重大错报风险高的事项,审计人员要明确自身的责任;应当注意企业所处的行业差异,兼顾行业特征和审计风险。最后,审计报告应该适当增加关键审计事项披露数量,并做到扩展关键审计事项的种类。

针对政府监管部门,首先,应规范披露形式,丰富呈现格式。以表格形式呈现关键审计事项,分左右两列披露事项描述与审计应对措施,更加清晰、直观。其次,完善新审计准则的相关具体规定,保证有法可依。建议规定更加细致、明确,如修改审计报告准则中关键审计事项披露的格式;要求审计师在进行披露关键审计事项时,注意披露的真实性、可读性等。最后,健全财务报表的信息披露机制,增加财务报表附注的信息含量,培养企业主动披露意识。

参考文献:

[1]Pinto I, Morais A I. What matters in disclosures of key audit matters: Evidence from Europe[J]. Journal of International Financial Management & Accounting,2019,30(02):145-162.

[2]王艳艳,等.关键审计事项段能够提高审计报告的沟通价值吗?[J].会计研究,2018(06):86-93.

[3]陈丽红,等.关键审计事项披露与盈余价值相关性[J].审计研究,2019(03):65-74.

*基金项目:国家自然科学基金面上项目“中国民营企业集团金字塔结构债务融资优势研究”(71572053)。

(作者单位:湖北工业大学经济与管理学院。韩忠雪为通讯作者)

猜你喜欢

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17