中国经济:“赢己赢彼”的稳增长

2022-05-21 06:03张瑜编辑孙艳芳

中国外汇 2022年1期

文/张瑜 编辑/孙艳芳

2021年的中国经济运行可以用四大核心特征刻画:一是外需超预期,前三季度国内生产总值(GDP)两年平均5.15%,20%的贡献来自净出口;二是内需偏弱,消费加投资的增速均值和出口增速累计同比的增速差较2020年略有拉阔;三是生产强于消费,与疫情前迥异;四是工业品价格远强于消费品。若从地产、消费、企业利润三个核心问题来看,地产方面,累计和当月数据呈现了两幅完全不同的图景:全年虽不弱,但下半年下行过快。消费方面,瓶颈主要来自限额以下社会消费品零售额和疫情干扰,我们即可以看到疫情后中国成为瑞士钟表第一大出口目的地,同时也可以看到餐饮消费在疫情严重的月份屡屡受创。企业利润方面,上游增速大于中游增速,中游增速大于下游增速,上游利润占比创10年新高。

展望2022年,一切经济和投资的演变将囊括在“稳增长”这个宏观政策之下。

定调子:“赢己赢彼”的稳增长

从2021年12月的中央政治局会议和中央经济工作会议精神看,2022年经济“稳字当头”的政策基调已定。

政治局会议传递的最清晰信息,是更高意义的“稳”——“六稳”“六保”重回视野。与既往会议“稳中求进总基调”措辞不同的是,本次政治局会议格外在前强调了“2022年经济工作要稳字当头”,并附加了“着力稳定宏观经济大盘”“保持社会大局稳定”“继续做好‘六稳’‘六保’工作”。四稳联奏,重要性非比一般——2022年将召开二十大,需要的是更高意义、更全面的“稳”。可以对比的是2021年4月政治局会议的措辞——“要用好稳增长压力较小的窗口期”,2021年的确因为稳增长压力较小,各个层面的“调结构”力度较大,资本市场波动不小。

中央经济工作会议进一步论述了“稳字当头”的具体含义,详细论述了七大政策部署,直面需求收缩、供给冲击、预期转弱三重压力,并针对这三个问题做出具体指引:针对需求收缩,扩内需。财政、基建、保障性租赁住房建设、产业基础再造工程是最鲜明的手段。针对供给冲击,保供给。地产、初级品(能源、粮食)、上游国企是最鲜明的保供领域和主体。针对预期转弱,纠预期。预期转弱不仅只发生在体制外,也发生在体制内——会议通稿用了一半篇幅去讲五大理论认识,纠正长期重要问题的社会预期。

进一步地,2022年稳增长在战略意义上回归,可从“赢己赢彼”的视角去理解。

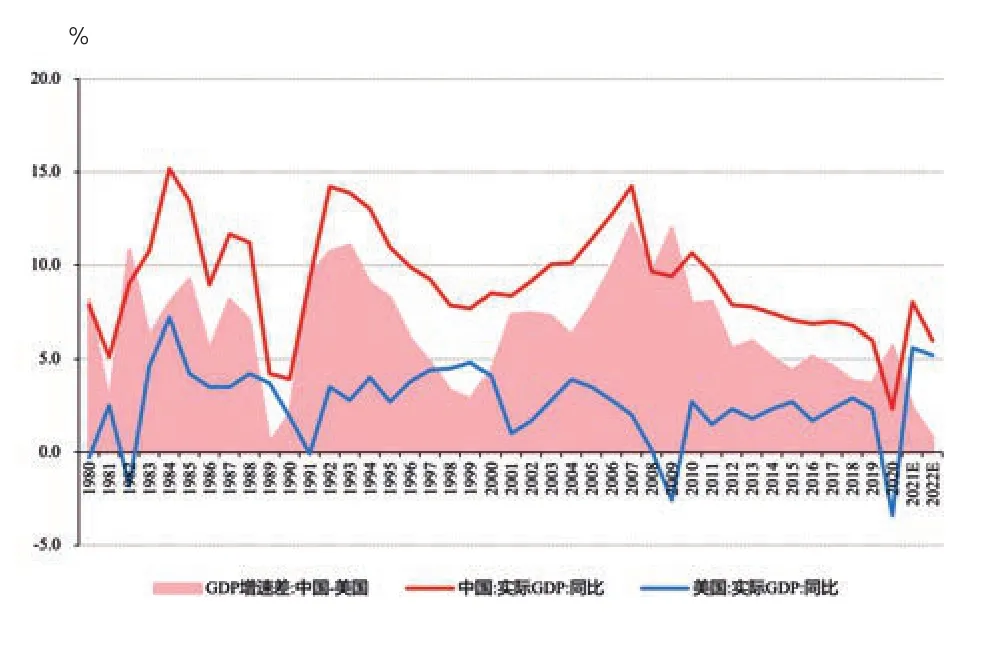

何为“赢彼”?笔者认为,“十四五”时期我国经济潜在增速在5%—6%之间。2021年作为“十四五”开局之年,三季度的两年复合增速明显低于潜在增速,预计2022年增速目标定在5.5%左右的概率较高。更需要注意的是,2022年可能是改革开放40年以来中美经济增速最接近的一次(见图1)。国际货币基金组织(IMF)预测,2022年美国经济增速为5.2%,中国则为5.6%。在中美博弈和全球格局重构的背景之下,中国经济年度增速不能低于美国或许也是一个重要的考量,此谓“赢彼”。

图1 2022年中美实际GDP增速差变化

何为“赢己”?回到中国经济自身,2022年的稳增长或需要放在一个经济的“不可能三角”中去规划突围的出路。所谓“不可能三角”,即很难同时做到碳减排、制造业比重基本稳定和经济较快发展(见图2)。2001—2010年,我国经济重心在经济快速增长和制造业比重基本稳定。2011—2020年,我国经济重心在经济快速增长和碳减排(降能耗强度)。2021—2030年,我国经济重心在碳达峰和制造业比重基本稳定,经济增长目标优先级理论上应该是有所降低的。从优先实现碳达峰和制造业比重的角度看,符合长期转型的稳增长政策排序是绿色投资>新能源汽车>高端制造业>消费>基建>火电>两高项目>地产。考虑到2022年稳增长诉求战略性提升,其举措可能不在拉高地产、放松“两高”项目的约束,更可能是上述政策排序中靠前的选择,比如增加绿色投资、发展新能源汽车、增加政府消费或者政府投资等,尽量避免简单走老路,此谓“赢己”。

图2 经济发展的“不可能三角”

“赢彼”意味着稳增长力度未必是开年打满,视美国及全球经济情况适度留力、灵活抉择,或是合意的做法;“赢己”意味着稳增长会基本按照符合转型方向的政策排序从前往后推进,靠后的政策能不用则不用。总量方面,预计2022年增速目标定在5.5%左右的概率较高;节奏方面,综合考虑基数、疫情等因素,预计2022年经济增速上半年低、下半年高,二季度可能是全年增速低点。

寻线索:稳增长如何突围

笔者分别从财政、货币和通胀分析2022年稳增长突围的线索和环境。

财政政策从蓄力到积极,面“小”里“大”。2021年7月政治局会议中,“积极财政”有“年底年初形成实物工作量”的确切要求,因此下半年更像是财政蓄力2022年的状态;2022年财政“继续”积极,意味着2021年的蓄力将会在2022年逐渐释放。2021年广义财政支出的两年平均增速在4%左右,成为8%左右的名义GDP的两年平均增速的拖累项,蓄力明显。展望2022年,广义财政大概率重回和名义GDP咬合的正常区间,财政对经济的拉动力量不可小觑。从节奏看,预计财政对2022年投资的影响前倾,支撑2022年上半年的基建投资。

货币政策降息可期。2021年12月20日,1年期贷款市场报价利率(LPR)时隔19个月再次下降;展望2022年,笔者仍认为降息可期。回顾疫情以来的政治局会议,不难发现:2020年全年稳增长,所以2月、3月、4月、7月政治局会议皆提到“灵活适度”;2021年4月、7月政治局会议“灵活适度”表述消失,主要强调结构性,分别为“强化对实体经济、重点领域、薄弱环节的支持”“助力中小企业和困难行业持续恢复”。此次政治局会议表述中,货币政策在稳健之上加了“灵活适度”,意味着2022年可以更加相机抉择,取向偏松。

通胀整体可控。一方面,由于原材料价格已有见顶之势,工业领域的通胀正逐渐远去。预计2022年生产者物价指数(PPI)增速逐季下行;全年中枢约为2.8%,三季度PPI同比可能转负。另一方面,消费领域的通胀尚无近忧。第一,2022年猪肉价格和油价很难共振,上半年大概率是高油价与低猪肉价格的组合;下半年则是猪肉价格企稳上涨与油价回落的组合。第二,即使乐观预计2022年的消费情况,核心CPI“破2”最早也要到2022年下半年才会出现。第三,PPI向CPI的传导压力最大时间点可能已经过去了。首先,如前所述,PPI原材料价格已有见顶之势。其次,PPI向CPI传导的关键步骤是PPI内部从原材料传导至生活资料。但PPI原材料下跌之时,PPI生活资料价格很难逆势上涨,即错过涨价期。最后,CPI消费品能够被传导的行业,其实大部分价格已经上涨到位。预计2022年CPI同比中枢在1.8%左右,核心CPI同比中枢在1.4%左右。

防风险:2021年在内部,2022年防外部

2021年国内政策频出,资本市场波动较大。12月政治局会议 “稳字当头”“社会大局稳定”的措辞意味着2022年各个行业性监管整顿冲击或许告一段落,更多是2021年政策的延续执行,重心从2021年的调存量逐渐转向2022年做优化的增量。2022年,中国经济防风险的重点应是外部。

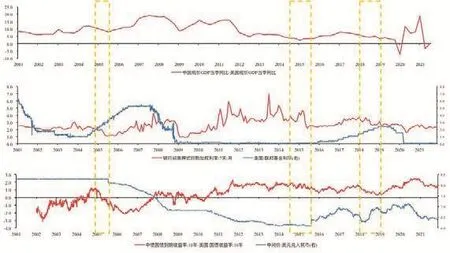

第一,中美经济、货币政策面临双背离的压力。经济方面,中美经济增速之差在收窄。货币政策方面,我国央行和美联储货币政策的方向背离。在历史上三轮中美经济、货币政策背离期,人民币都趋向于贬值(见图3),因此2022年人民币汇率将面临贬值压力。

图3 中美经济、货币政策双背离期间,人民币汇率及中美息差走势

第二,中美金融面临“微脱钩”的风险。2022年开始,随着美联储货币政策进入紧缩周期,中国等新兴市场经济体将面临资本外流、资产价格下跌的风险,美国华尔街精英阶层的诉求也是减少资金流入中国等新兴市场经济体,这就导致在金融“脱钩”问题上资本与政治的诉求或将统一,2022年中美金融或出现第一次实质性的“微脱钩”。

第三,美国政治周期的影响。2022年美国将进行中期选举,而本届民主党执政优势十分脆弱。如民主党丢掉参议院,则意味着拜登任期后两年大概率难再有突破性政策。此次中期选举对拜登而言,优势微弱但意义重大,其对于民意的诉求将大幅升温,而对华保持强硬可能仍是拜登重要的政治手段之一。

猜你喜欢

今日农业(2022年14期)2022-09-15

党员文摘(2022年15期)2022-08-04

环球时报(2022-04-07)2022-04-07

民生周刊(2020年13期)2020-07-04

时代青年·视点(2018年1期)2018-03-26

华人时刊(2018年23期)2018-03-21

小雪花·成长指南(2018年2期)2018-03-16

中国新闻周刊(2013年10期)2013-05-14

全国新书目(2009年24期)2009-07-17