数字普惠金融对居民幸福感的影响路径分析

2022-05-19 01:50:21徐丹璐厉海林

中国商论 2022年10期

徐丹璐 厉海林

摘 要:本文基于现有文献,构建数字普惠金融对居民幸福感的影响模型,以杭州379份有效调研样本为数据来源,并将性别、年龄、教育、收入等作为控制变量,对数字普惠金融影响居民幸福感的路径进行实证分析。结果表明,由于服务效率的相对缺失,数字普惠金融带来的效率感无法对未来发展信心造成直接的正向显著影响,但数字普惠金融仍可通过获得感的单独中介作用,对居民生活满意度、未来发展信心造成间接正向影响。

关键词:数字普惠金融;居民幸福感;控制变量;Bootstrapping 方法;中介效应

本文索引:徐丹璐,厉海林.<变量 2>[J].中国商论,2022(10):-129.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)05(b)--06

为人民谋幸福是党的初心和使命。党的十九大报告指出,我国现阶段的社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾。研究如何提高居民的获得感、幸福感,从而实现居民幸福与经济共同增长至关重要。据现有研究,居民幸福感与收入绝对值增长及收入差距变化存在直接联系,收入绝对值的增长能够带来居民幸福感的正向变化[29],但收入差距过大形成的不公平感降低了幸福感和获得感,而社会保障可通过提升居民消费水平与健康水平来提高幸福感和获得感,通过提高公平感来缓解收入差距给幸福感和获得感带来的负面影响[10],经济收入与社会公平是提高居民幸福感的重要环节。

作为农村金融改革的重要抓手,发展农村普惠金融在党的十九届五中全会被首次提出,其在引导资金和综合金融服务向农村流动上发挥了重要作用。数字普惠金融的“普惠性”决定了它的本质是克服金融资源分布不均衡,有效缓解居民获得金融服务所受到的排斥[34],这对居民幸福感而言应当是有益的。浙江省积极响应号召,进行了温州金融综合改革、台州小微金融改革等,进一步提高了省内整体金融服务覆盖率和可得性。综上,研究普惠金融对居民幸福感的现实影响,无论对政策的实施评估及深化调整,还是对促进居民增收与居民幸福感提高都有重要意义。

目前,国内关于数字普惠金融对居民幸福感影响的研究相对集中,王宇航(2020)指出普惠金融能夠通过影响居民收入消费水平、金融排斥状况等中介因素影响居民主观幸福感。何德旭和苗文龙(2015)认为普惠金融数字化发展能便利地为偏远地区居民提供低廉正规的保险服务,从而提高居民幸福感。王楷(2020)则进一步对地域性进行分析,发现该影响对于低年龄段、低收入及东部地区的家庭更显著。但从多维度因素探讨数字普惠金融对居民幸福感影响路径及影响效果的研究仍相对匮乏,已有研究具有范围广且分散的特点,数字普惠金融与居民幸福感在浙江省范围内的实证专项研究存在空缺。

本文分别从物质和心理两个维度研究数字普惠金融对居民幸福感的影响传导机制,从数字普惠金融发生的借贷、收入及金融便捷服务等实体影响传导至心理上获得感、公平感、效率感三个幸福感形成的主要因素,同时纳入控制变量,有效评估普惠金融和个体幸福感之间的关系。

1 理论综述与研究假设

1.1 理论基础

1.1.1 居民幸福感概念综述

目前,国内外学者对居民幸福感的研究,主要集中于概念界定[3,18,33]、影响因素[26,28]及指标测量[23,32,35]等方面。在概念定义上,有的学者将其精要定义为一个自我感知状况[18],是对自身生活质量的总体评价,即生活满意度[33]。也有学者对幸福感的定义较为详细:幸福是现实中人们对客观条件满足主观需要程度的心理感受[4],是人们需求与价值的主观反映[11]。学者对幸福感的定义虽略有差异,但内涵大体一致,即幸福感是现实生活与预期对比的一种主观心理感觉。

在相关文献中,测度居民幸福水平的方法有两种:一是自感幸福,调查者通过直接询问“您感觉您的生活是否幸福”的方式得到主观幸福水平[5,17]。二是客观幸福评价,即设计与社会生活相关的多维问题的问卷进行调查,并进行数据处理分析,得到幸福指数[2,18,32]。

在衡量居民幸福水平时,考虑到对幸福的理解更偏向暂时的主观感受,为更好地体现居民幸福程度,学者将其分解为生活满意程度和未来发展信心两个部分,以把当下和未来预期的幸福评价联系起来,形成相对完整的幸福评价[17]。

在影响因素研究上,主要集中在收入水平[18,27]、社会公平[18,20]等方面。在收入对幸福感的影响上,居民收入水平和地区富裕程度对主观幸福感有显著正向影响[27];在社会公平方面,机会不平等通过影响人们的社会信任水平影响幸福感[20]。同时,金融发展显著提高了居民主观幸福感,对农村及低收入居民幸福感的增促效应更明显[30]。

综上,本文遵循学界主流观点及方法,将居民幸福感定义为现实生活状态和未来心理预期对比产生的主观心理感觉,并将其分解为生活满意度和未来发展信心两部分进行测度。

1.1.2 数字普惠金融概念综述

数字普惠金融的概念由“普惠金融”逐渐演变发展而来。2005年,联合国首次提出“普惠金融”,将其定义为能有效和全方位地为社会所有阶层提供服务的金融体系,即通过金融基础设施的不断完善,提高金融服务的可得性,实现以较低成本向社会各界人士提供更便捷的金融服务。

“数字普惠金融”概念首次提出于2016年G20峰会上,泛指一切通过使用数字金融服务以促进普惠金融的行动。已有文献中,在概念定义上,有学者将其定义为传统普惠金融的拓展[16],是具有可行性的创新路径[25];亦有学者从效用出发,将其定义为实现我国农村包容性增长的有效途径[15],在缩小城乡居民消费差距上具有不容忽视的作用[31]。

学者虽从不同角度对概念进行了界定,但核心大同小异,本文综合学者观点,将数字普惠金融的定义归纳为普惠金融的数字化阶段,即通过信息技术向社会各界人士(尤其是弱势群体)提供低成本、高覆盖、更便利的金融服务。

1.2 研究假设与模型构建

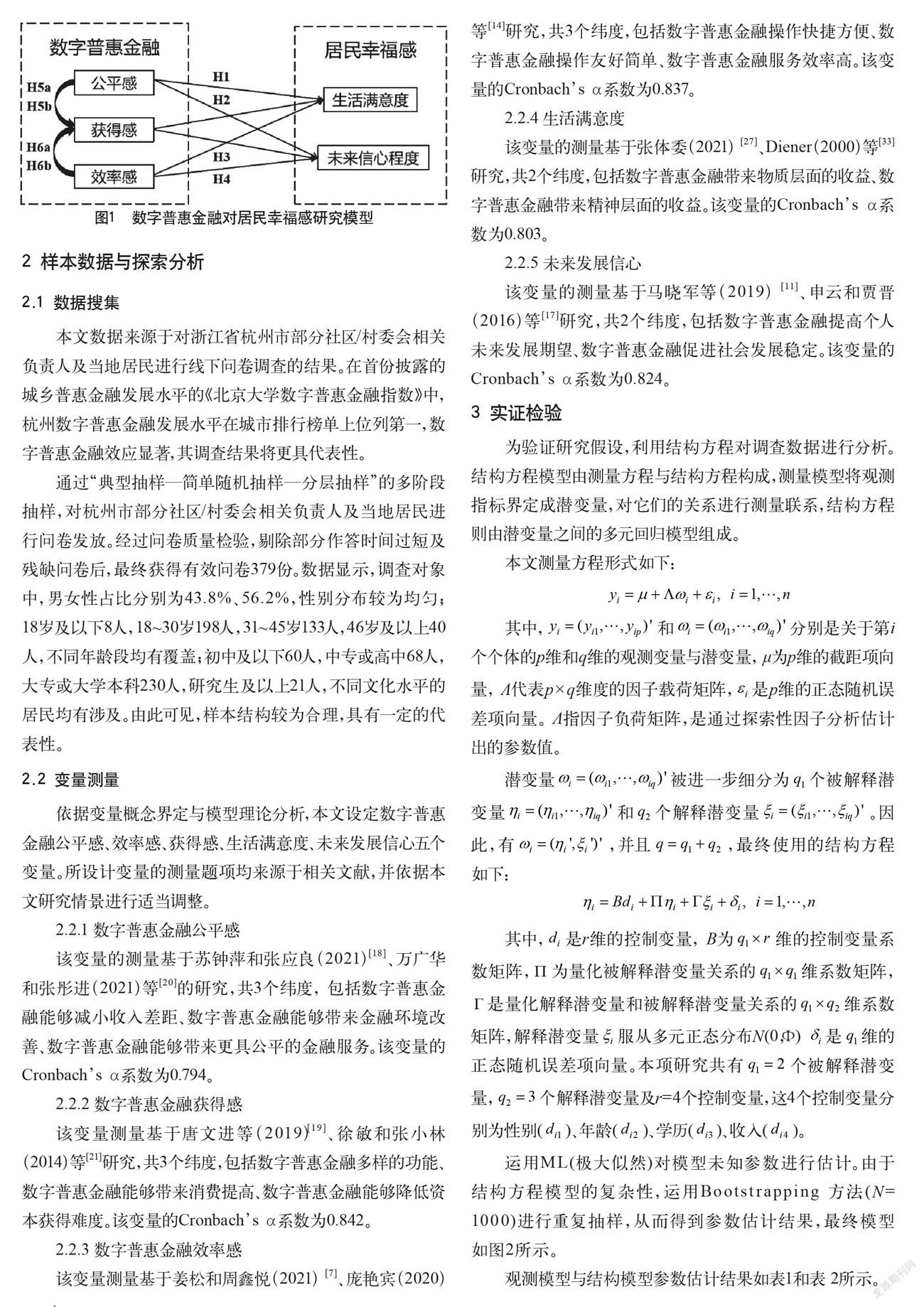

1.2.1 直接路径假设

作为包容性金融,数字普惠金融在缩小城乡收入[1,8,9,25]、减小居民消费差距[8,31]等方面发挥着重要作用。那么,数字普惠金融在这些方面的具体效用如何?对居民幸福感是否有影响?如何影响?

围绕上述问题,已有研究对其进行了初步分析。数字普惠金融缓解了“金融排斥”问题,借助数字技术提高了偏远地区的金融服务覆盖率,极大增加了个体尤其是贫困人群使用金融服务的机会[21]。服务覆盖率的提高,有助于优化金融环境、降低金融排斥、惠及更多弱势群体,使其有机会参与公平合理的金融服务,提高了居民当前的生活满意度;在相对公平的社会环境下,提高了其对未来的信心程度,从而提高了居民幸福感。

数字普惠金融,实现了传统金融与信息技术的有机结合[19],许多农商行借助数字技术精简操作、提高效率[14]。另外,普惠金融数字化的发展加速了多种便民金融产品和服务的下沉[13],居民多样化需求得以满足,从而提高金融服务供给效率[7],能够便捷简单地使用金融产品,享受更高效的金融服务,不仅提高了居民的产品使用效率感,还在一定程度上提高了幸福感。

综上所述,本文提出以下研究假设:

H1:数字普惠金融公平感对居民生活满意度有显著正向影响;

H2:数字普惠金融公平感对居民未来发展信心有显著正向影响;

H3:数字普惠金融效率感对居民生活满意度有显著正向影响;

H4:数字普惠金融效率感对居民未来发展信心有显著正向影响。

1.2.2 间接路径假设

国内外已有研究证明了社会公平对居民幸福感有显著的正向影响[12]。另一方面,服务效率对居民幸福感提升有直接效应,金融科技发展可以在一定程度上解决农民面临的传统金融服务效率低等问题,对居民幸福感提升有直接效应[24]。

在获得感与幸福感的关系上,获得感是提高个体幸福感的重要基础,获得感在一定程度上有助于增强其对当下现实和未来预期各方面稳定性的认知和信心,从而产生更强的幸福感[22]。

当个体对自我獲得处境存在公平认知时,将显著提高获得感[6],数字普惠金融较广的覆盖率提高了居民公平感,使其有机会获得服务进而满足需求,提高获得感。同时,得益于数字化,数字普惠金融使其可高效获得服务,进而满足需求,提高获得感。

综上所述,本文提出以下假设:

H5a:获得感在公平感对居民生活满意度的作用中起中介作用;

H5b:获得感在公平感对居民未来信心程度中起中介作用;

H6a:获得感在效率感对居民生活满意度的作用中起中介作用;

H6b:获得感在效率感对居民未来信心程度起中介作用。

据此,提出本文的理论模型,具体如图1所示。

2 样本数据与探索分析

2.1 数据搜集

本文数据来源于对浙江省杭州市部分社区/村委会相关负责人及当地居民进行线下问卷调查的结果。在首份披露的城乡普惠金融发展水平的《北京大学数字普惠金融指数》中,杭州数字普惠金融发展水平在城市排行榜单上位列第一,数字普惠金融效应显著,其调查结果将更具代表性。

通过“典型抽样—简单随机抽样—分层抽样”的多阶段抽样,对杭州市部分社区/村委会相关负责人及当地居民进行问卷发放。经过问卷质量检验,剔除部分作答时间过短及残缺问卷后,最终获得有效问卷379份。数据显示,调查对象中,男女性占比分别为43.8%、56.2%,性别分布较为均匀;18岁及以下8人,18~30岁198人,31~45岁133人,46岁及以上40人,不同年龄段均有覆盖;初中及以下60人,中专或高中68人,大专或大学本科230人,研究生及以上21人,不同文化水平的居民均有涉及。由此可见,样本结构较为合理,具有一定的代表性。

2.2 变量测量

依据变量概念界定与模型理论分析,本文设定数字普惠金融公平感、效率感、获得感、生活满意度、未来发展信心五个变量。所设计变量的测量题项均来源于相关文献,并依据本文研究情景进行适当调整。

2.2.1 数字普惠金融公平感

该变量的测量基于苏钟萍和张应良(2021)[18]、万广华和张彤进(2021)等[20]的研究,共3个纬度, 包括数字普惠金融能够减小收入差距、数字普惠金融能够带来金融环境改善、数字普惠金融能够带来更具公平的金融服务。该变量的Cronbach’s α系数为0.794。

2.2.2 数字普惠金融获得感

该变量测量基于唐文进等(2019)[19]、徐敏和张小林(2014)等[21]研究,共3个纬度,包括数字普惠金融多样的功能、数字普惠金融能够带来消费提高、数字普惠金融能够降低资本获得难度。该变量的Cronbach’s α系数为0.842。

2.2.3 数字普惠金融效率感

该变量测量基于姜松和周鑫悦(2021) [7]、庞艳宾(2020)等[14]研究,共3个纬度,包括数字普惠金融操作快捷方便、数字普惠金融操作友好简单、数字普惠金融服务效率高。该变量的Cronbach’s α系数为0.837。

2.2.4 生活满意度

该变量的测量基于张体委(2021) [27]、Diener(2000)等[33]研究,共2个纬度,包括数字普惠金融带来物质层面的收益、数字普惠金融带来精神层面的收益。该变量的Cronbach’s α系数为0.803。

2.2.5 未来发展信心

该变量的测量基于马晓军等(2019) [11]、申云和贾晋(2016)等[17]研究,共2个纬度,包括数字普惠金融提高个人未来发展期望、数字普惠金融促进社会发展稳定。该变量的Cronbach’s α系数为0.824。

3 实证检验

为验证研究假设,利用結构方程对调查数据进行分析。结构方程模型由测量方程与结构方程构成,测量模型将观测指标界定成潜变量,对它们的关系进行测量联系,结构方程则由潜变量之间的多元回归模型组成。

本文测量方程形式如下:

其中,和分别是关于第i个个体的p维和q维的观测变量与潜变量, μ为p维的截距项向量, Λ代表p×q维度的因子载荷矩阵,是p维的正态随机误差项向量。 Λ指因子负荷矩阵,是通过探索性因子分析估计出的参数值。

潜变量被进一步细分为个被解释潜变量和个解释潜变量。因此,有,并且,最终使用的结构方程如下:

其中,是r维的控制变量, B为维的控制变量系数矩阵,为量化被解释潜变量关系的维系数矩阵,是量化解释潜变量和被解释潜变量关系的维系数矩阵,解释潜变量服从多元正态分布N(0,Φ) 是维的正态随机误差项向量。本项研究共有个被解释潜变量,个解释潜变量及r=4个控制变量,这4个控制变量分别为性别()、年龄()、学历()、收入()。

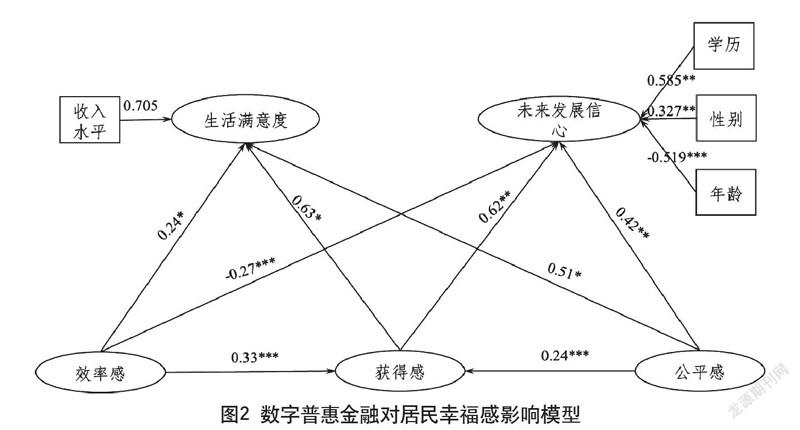

运用ML(极大似然)对模型未知参数进行估计。由于结构方程模型的复杂性,运用Bootstrapping 方法(N= 1000)进行重复抽样,从而得到参数估计结果,最终模型如图2所示。

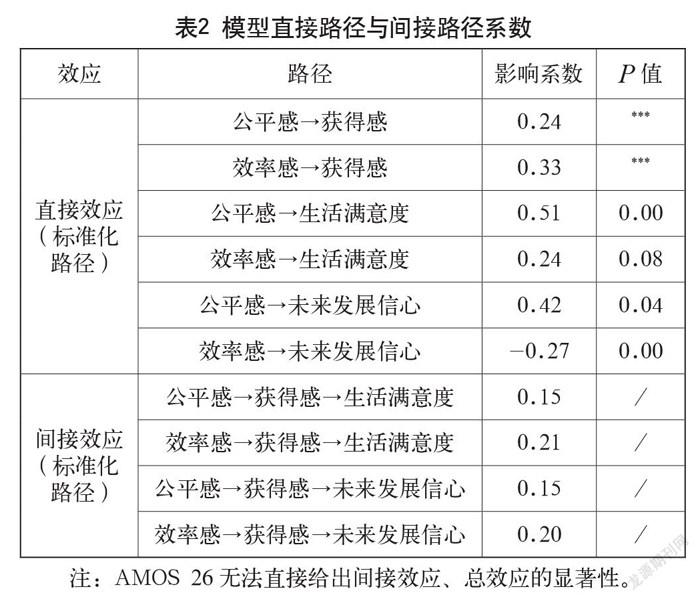

观测模型与结构模型参数估计结果如表1和表 2所示。

依据表1,在标准化路径模型中,对数字普惠金融公平感而言,差距缩小、环境改善、服务公平对公平感的路径系数分别为0.521、0.463、0.416,公平感体现于缓解传统金融对服务对象的排斥,拓宽金融服务的延展性,从而改善了金融环境,路径系数均为正数说明杭州在这三个变量上的发展均较好,有效支撑了数字普惠金融的公平感。对数字普惠金融获得感而言,功能满足、消费提高、资本获得对数字普惠金融获得感的路径系数分别为0.361、0.545、0.342,均起正向影响作用,杭州数字普惠金融在功能满足等三个方面发展较好,有效支撑了数字普惠金融的获得感。对数字普惠金融效率感而言,快捷方便、操作友好、服务效率的路径系数分别为0.403、0.18、

-0.325,其中服务效率起负向影响,即相较其他2个变量,服务效率发展相对较低。就生活满意度而言,物质满足与精神满足的路径系数分别为0.803、0.394,物质满足与精神满足有效形容了生活满意度这一潜变量,且均起正向作用。对未来发展信心而言,个人期望与社会发展的路径系数分别是0.254,0.183,同样均起正向影响作用。

依据表2,从直接效应来看,公平感对生活满意度的路径系数是0.51(P=0.00),数字普惠金融所带来的更公平的服务相较其他金融服务,能够增强居民使用过程中的自我认同感,有效提升居民使用感,提高生活满意度,与假设H1相符;公平感对未来发展信心的路径系数是0.42(P=0.04),更公平的服务也提高了居民对未来生活的期望,提高未来发展信心,与假设H2相符;数字普惠金融效率感对生活满意度的路径系数是0.24(P=0.08),数字普惠金融借助信息技术所带来的使用效率性对居民生活满意度造成显著正向影响,符合假设H3,但影响程度低于公平感;效率感对未来发展信心的影响系数是-0.27(P=0.00),与假设H4相悖。从观测变量角度来看,服务效率较低间接导致了效率感对未来发展信心的负向影响,由于服务效率尚不匹配杭州其他数字普惠金融设施,使服务效率得分较低,导致效率感对未来发展信心造成负向影响。

从间接效应来看,对于路径“公平感→获得感→生活满意度”“公平感→获得感→未来发展信心”,公平感通过获得感间接提高居民幸福感与未来发展信心,与假设H5a、H5b相符;对于路径“效率感→获得感→生活满意度”,效率感通过获得感间接提高生活满意度,符合假设H6a,同时效率感可通过获得感对未来发展信心产生正向影响,虽然服务效率相对缺乏,导致效率感无法对未来发展信心产生直接影响,但仍可通过提高获得感,从而对未来发展信心造成间接影响,符合假设H6b。

4 结语

4.1 结论与建议

本文通过结构方程模型,结合379份有效实地调研数据进行实证分析,得到以下三点结论与对策建议:

(1)数字普惠金融公平感对居民生活满意度及未来发展信心起显著正向影响。数字普惠金融作为包容性金融,惠及更多金融弱势群体,能够提高居民生活满意度及对未来的信心程度。为此,针对弱势群体,政府与金融机构可探索新型城镇合作金融发展的有效途径,稳妥开展新型城镇金融互助合作机构和小额信贷组织发展,持续向贫困人群提供融资服务。同时,引导当地金融机构采用金融科技新技术和新理念,针对小微企业、贫困居民等特殊群体,量身定制和开发普惠性金融产品与服务,增强对弱势群体的金融扶持力度,促进公平感对居民生活满意度的正向作用。

(2)数字普惠金融产品及服务的效率感对居民生活满意度起直接正向影响,但对未来发展信心存在负向影响。由于效率感中的服务效率相对较低,导致居民对数字普惠金融所带来的服务程度产生较低的直观感受,从而影响了未来发展的信心程度。因此,政府应强化数字普惠金融服务效率,简化线上金融产品操作流程及改善用户体验,关注对不同知识结构、不同年龄段人群的兼容,降低金融科技服务的学习成本和误操作风险,以触达社会各阶层。同时,在场景应用上,应跟踪前沿科技的发展动态和应用现状,扩展便民服务、涉农服务的应用场景,从而提高金融科技和普惠金融的契合度和适配度,全面提高使用数字普惠金融的效率感,做到“金融更好地为居民服务”,提高居民的生活满意度与未来发展信心。

(3)获得感在数字普惠金融公平感、效率感对居民生活满意度、未来发展信心的影响中起正向中介作用。普惠金融数字化提高了普惠金融的服务可得性和使用效用性,金融产品的可获得性与效率又进一步提高了居民获得感,同时降低了金融排斥,使更多人得以公平地享受到金融服务,当个体对自我获得处境存在公平认知、对社会抱有公平认知时,对获得感的生成也存在正向驱动作用,进而提高居民幸福感。为此,地方政府和金融部门必要时可通过财政补贴提供优惠、抵扣等活动,降低农村地区和老龄人口等互联网低使用度人群的接触成本,激励使用意愿和使用频率,从而给予使用者接触数字普惠金融的获得感。

4.2 边际贡献

本文从获得感、公平感、效率感三個维度测度数字普惠金融对居民幸福感的作用机制。现有的研究大都关注数字普惠金融单一因素的影响,本文结合数字普惠金融的经济效应传导,将物质效用对应到由获得感、公平感、效率感组成的心理影响,在三个因子的联动关系上构建概念模型并进行实证分析,尝试了新的理论视角,进一步丰富了关于影响居民幸福感的研究。

由于普惠金融工具的公共性质,其价值衡量相对困难,本文的分析过程基于幸福经济学的理论理解,具有一定的新颖性,其结论也将为数字普惠金融在农村的深化推广提供实证依据。

不同于大多数研究,数字普惠金融对农村个别经济问题的作用,本文将可能影响个体数字普惠金融使用及幸福感的因素作为控制变量,聚焦其对个体主观幸福感的影响,同时发现获得感在影响传导中的中介效用,具有新颖性。

参考文献

蔡宏宇,阳超.数字普惠金融、信贷可得性与中国相对贫困减缓[J].财经理论与实践,2021,42(4):24-30.

郝乐,张启望.幸福指数及其统计测量[J].统计与决策,2020,36(17):38-42.

胡荣,肖和真.中日韩三国居民主观幸福感比较研究[J].南开学报(哲学社会科学版),2021(4):157-168.

郝身永.提升居民幸福感:政府的职责、角色与对策[J].广东行政学院学报,2014,26(4):42-47.

韩彦超,潘泽泉.劳动时间与农民工主观幸福感:基于湖南省农民工三融入调查数据的分析[J].西北人口,2016,37(1):38-44.

黄艳敏,张文娟,赵娟霞.实际获得、公平认知与居民获得感[J].现代经济探讨,2017(11):1-10+59.

姜松,周鑫悦.数字普惠金融对经济高质量发展的影响研究[J].金融论坛,2021,26(8):39-49.

芦彩梅,王海艳.数字金融、收入差距与居民消费:基于中国280个地级市的实证研究[J].金融与经济,2021(7):22-30.

李昭楠,李钰婷,刘树梁,等.数字普惠金融对农村家庭相对贫困影响效应——基于宁夏的农户调研数据[J].农业现代化研究, 2021(6):1104-1113.

马红鸽,席恒.收入差距、社会保障与提升居民幸福感和获得感[J].社会保障研究,2020(1):86-98.

马晓君,王常欣,张紫嫣.环境“二维化”视角下的居民幸福感量化研究:来自中国CGSS数据的新证据[J].统计研究,2019,36 (9):56-67.

倪超军.机会不均等、社会公平与幸福感[J].世界农业,2020 (2):14-24.

倪瑶,成春林.普惠金融数字化对城乡居民福利差异影响的对比研究[J].金融发展研究,2020(3):49-57.

庞艳宾.数字普惠金融助力乡村振兴[J].人民论坛,2020(1):98-99.

任碧云,李柳颍.数字普惠金融是否促进农村包容性增长:基于京津冀2114位农村居民调查数据的研究[J].现代财经(天津财经大学学报),2019,39(4):3-14.

孙继国,赵俊美.普惠金融是否缩小了城乡收入差距:基于传统和数字的比较分析[J].福建论坛(人文社会科学版),2019(10): 179-189.

申云,贾晋.收入差距、社会资本与幸福感的经验研究[J].公共管理学报,2016,13(3):100-110+158.

苏钟萍,张应良.收入水平、社会公平认知与农村居民主观幸福感[J].统计与决策,2021,37(9):71-74.

唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级:来自283个城市的经验证据[J].广东财经大学学报,2019,34(6):35-49.

万广华,张彤进.机会不平等与中国居民主观幸福感[J].世界经济,2021,44(5):203-228.

徐敏,张小林.普惠制金融对城乡居民收入差距的影响[J].金融论坛,2014,19(9):9-15.

郑建君.中国公民美好生活感知的测量与现状:兼论获得感、安全感与幸福感的关系[J].政治学研究,2020(6):89-103+127-128.

余淑均,刘恒.中国幸福指数构建:如何度量幸福?:以卡尼曼日重现法为例[J].湖北社会科学,2020(12):71-78.

尹振涛,李俊成,杨璐.金融科技发展能提高农村家庭幸福感吗:基于幸福经济学的研究视角[J].中国农村经济,2021(8): 63-79.

张贺,白钦先.数字普惠金融减小了城乡收入差距吗:基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10): 122-129.

周海珍,郑佳豪.商业养老保险对居民幸福感的影响研究[J].金融与经济,2021(6):49-57.

张体委.收入水平、收入差距与主观幸福感研究:基于六省份CGS.2017调查数据的分析[J].地域研究与开发,2021,40(3):31-36.

赵一凡.乡村振兴背景下互联网使用与农村居民生活福祉:基于CFPS面板数据的实证研究[J].江汉学术,2021,40(5):5-15.

朱春奎,吴昭洋,徐菁媛.公共服务何以影响居民幸福:基于“收入-幸福”分析框架的实证检验[J].公共管理与政策评论,2022,11(2):15-34.

朱健齐,黄淋榜,孙宾.金融发展水平与居民主观幸福感:基于CFPS数据的实证分析[J].西安财经大学学报,2020,33(6):5-12.

张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗:基于中国省级面板数据的经验检验[J].经济问题,2021(9):31-39.

Benjamin D.Beyond Happiness and Satisfaction:Toward Well- being Indices Based on Stated Preference[J].American Economic Review,2014,104(1):2698~2735.

Diener, Ed.,“Subjective Well-Being: The Science of Happiness and a Proposal for a National Index,”American Psychologist, 2000,55(1):34.

Germana Corrado and Luisa Corrado. Inclusive finance for inclusive growth and development[J]. Current Opinion in Environmental Sustainability, 2017(24):19-23.

Miret M.Health and Happiness:Crosssectional Household Surveys in Finland[J].Poland and Spain Bulletin of the World Health Organization,2014,92(7):716~725.

Analysis of the Influence of Digital Inclusive Finance on Residents’ Sense

of Happiness

—— Approved by Data from Hangzhou, A Developed City in Digital Inclusive Finance

School of Finance, Zhejiang Gongshang University

Hangzhou, Zhejiang 310018

XU Danlu

School of Statistics and Mathematics, Zhejiang Gongshang University

Hangzhou, Zhejiang 310018

LI Hailin

Abstract: Based on the existing literature, this article constructs a model of the impact of digital inclusive finance on residents’ sense of happiness, taking 379 valid survey samples from Hangzhou as data sources, and taking gender, age, education, income and so forth as controlled variables. This study makes an empirical analysis on the paths of digital inclusive finance affecting residents’ sense of happiness. The results show that due to the relative lack of service efficiency, the efficiency brought by digital inclusive finance can not have a direct positive and significant impact on people’s morale for the future development, but digital inclusive finance can still play the mediating effect of the sense of achievement, exerting an indirect positive impact on residents’ life satisfaction and confidence in the future development.

Keywords: digital inclusive finance; residents’ sense of happiness; controlled variable; Bootstrapping method; mediating effect

基金項目:浙江省大学生科技创新活动计划(新苗人才计划)“数字普惠金融能提高居民幸福感吗?——基于浙江美丽乡村和非美丽乡村对比研究”(2020R408060)。

作者简介:徐丹璐(2000-),女,汉族,浙江杭州人,金融学(CFA方向)专业;

厉海林(2001-),男,汉族,浙江温州人,经济统计学专业。

猜你喜欢

少年博览·小学低年级(2023年2期)2023-05-30 10:48:04

凤凰动漫(军事大王)(2022年9期)2022-11-05 03:14:42

好日子(2022年3期)2022-06-01 06:22:10

节能与环保(2022年3期)2022-04-26 14:32:46

数学小灵通(1-2年级)(2022年3期)2022-03-17 06:18:30

今日农业(2020年21期)2020-12-19 13:52:28

英语文摘(2020年11期)2020-02-06 08:53:32

中国生殖健康(2019年7期)2019-01-06 09:27:50

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11