薪酬水平与企业效益的协同效应关系

2022-05-18 14:03:41王晓云周云波

商业研究 2022年2期

王晓云 周云波

内容提要:本文以中国上市公司为研究对象,使用2007-2017年国泰安数据库(CSMAR)和中国数据研究平台数据(CNRDS),从薪酬分配视角系统地考察企业内部薪酬水平与企业效益的关系,采用联立方程模型论证员工薪酬水平与企业效益间相互促进的协同效应关系,对比分析企业内部不同群体薪酬水平与企业效益间关系的异质性特征。研究结果显示:首先,员工薪酬水平与企业效益之间呈现互为因果、相互促进的协同效应关系。其次,从异质性的研究视角来看,管理者薪酬水平、普通员工薪酬水平与企业效益也呈现出相互促进、互为因果的互动关系。再次,管理者薪酬水平的激励强度要高于普通员工,而普通员工对企业利润的分享强度要高于管理者,这主要是由于企业内部不同群体的劳动分工及其对企业的边际贡献差异所致。

关键词:薪酬水平;企业效益;协同效应;异质性特征

中图分类号:F244.1 文献标识码:A 文章编号:1001-148X(2022)02-0111-12

收稿日期:2021-02-01

作者简介:王晓云(1987-),女,山东临沂人,山西师范大学经济与管理学院讲师,经济学博士,研究方向:收入分配与经济发展;周云波(1970-),本文通讯作者,男,南开大学经济学院教授,博士生导师,经济学博士,研究方向:收入分配与贫困。

基金项目:国家自然科学基金项目,项目编号:71672086。

一、引言

根据世界银行的划分标准,2018年中国的人均居民收入(GNI)为7778美元,已经步入中等偏上收入国家的行列。但是近年来经济下行的压力亟需中国重视“中等收入陷阱”问题。而成功跨越“中等收入陷阱”的关键在于产业结构转型升级后提高企业竞争力,这也就离不开科学技术的进步、生产效率的改进和企业效益的提升。

一方面,从企业主体角度来说,企业作为市场中的重要活动主体,追逐利润最大化是其参与市场活动的理性选择。员工薪酬代表企业的劳动要素成本,因此企业的运营成本越高,代表着企业逐利空间越小。另一方面,从劳动主体角度来说,劳动者参与企业的生产活动,付出个人努力,理应获得报酬。薪酬水平在一定程度上代表了员工努力工作的边际贡献。企业为员工兑现更高的劳动报酬(薪酬),这将会激励员工付出更多的劳动时间参与生产活动,为企业带来更高的企业效益。因此,处理好员工薪酬水平与企业效益间的关系,保证员工薪酬水平与企业效益有序合理的同步增长,是有效提升企业效益、提高企业竞争力的途径。

关于员工薪酬水平与企业效益的关系,学术界存在诸多争议。焦点集中于以下内容:(1)员工薪酬水平与企业效益间呈现出单向变动关系,还是双向互动关系?初期大部分学者集中研究员工薪酬水平对企业效益的单向作用[1];随着研究的不断深入,有学者研究企业效益对员工薪酬水平的反向影响[2];近年来,也有学者提出两者之间呈现出互为因果、相互影响的作用关系[3-4]。(2)员工薪酬水平与企业效益间是正相关关系,还是负相关关系?有的学者从激励作用的研究视角分析两者关系,认为员工薪酬水平对企业效益发挥出正向影响[1];也有学者从成本的角度给出相反的研究结论,发现员工薪酬水平越高,反而会损害企业效益。基于此,本文通过考察员工薪酬水平与企业效益间的关系,从企业内部的群体层面研究两者关系的异质性特征。

二、文献综述

经济学家很早就开始关注薪酬水平与企业效益的关系。首先,根据边际生产力理论,在完全竞争市场中,雇佣最后一位劳动者支付的薪酬等于该劳动者增加劳动时间所增加产量而获得的收入。在劳动力市场的需求曲线中,薪酬与劳动时间呈正比,企业增加支付给劳动者的报酬能够增加产出、提升利润。20世纪后,效率工资理论也认为薪酬在企业生产过程中发挥出激励作用,支付给员工高于其保留工资的实际薪酬能够增加其投入生产活动的劳动时间,员工薪酬对企业效益产生了正向影响。其次,经济学家在研究企业的利润分配问题时发现,企业利润与员工薪酬水平正相关。作为参与生产活动的重要主体,企业生产经营的利润必然会分配给员工,分配比例是由其边际贡献所决定的,员工薪酬是企业利润分红中的重要组成部分,企业利润率越高,员工获得的薪酬将会越高。随着现代管理理论的发展,越来越多的学者开始关注薪酬水平与企业效益的双向关系。只是受限于研究数据,小范围的调研数据不具有代表性,需要将研究对象进一步扩大,将调研数据的小范围、特殊性研究延展为具有普遍意义的研究。因此,员工薪酬水平与企业效益间的关系不能简单地概括为单向影响关系,而是应该同时考虑薪酬水平对企业效益的影响、企业效益对薪酬水平的相互影响。

更进一步来看,企业与员工间的劳动契约关系是在劳动力市场中相互博弈而建立的。劳动力市场则是社会成员获得基本收入、拥有社会地位,甚至是实现自我价值的重要场所。Doeringer和Piore(1971)将劳动力市场划分为首要劳动市场和次要劳动市场[5]。考虑到中国经济体制改革的背景,劳动力市场的结构能够反映出社会资源的权力分配格局[6],具体表现为企业内部不同劳动部门间的资源配置和权力分配格局。已有研究显示企业中不同勞动部门的劳动配置与薪酬分配机制存在显著差异[7-8]。因此,本文将企业内部不同的劳动群体分割成管理者群体和普通员工群体,分别探究管理者群体的薪酬水平与企业效益间关系、普通员工群体的薪酬水平与企业效益间关系。

首先,就管理者薪酬水平与企业效益的关系来说,两者关系的方向及大小主要取决于企业的结构特征和个体的人力资本特征。一方面,从企业结构特征角度来看,依据劳动力市场分割理论,企业内部组织结构中掌握更多社会资源的部门或群体往往隶属于首要劳动市场。这类部门靠近权力中心,一般意义的薪酬水平不能完全发挥出激励作用,他们更关注实现个人价值的绩效类薪酬;但是管理者依然参与企业利润的分配,企业利润对管理者薪酬水平仍发挥正向作用。另一方面,从个体的人力资本特征来看,企业管理者获得的薪酬待遇取决于其自身的个体特征[9],尤其是其人力资本特征,例如受教育程度、工作履历、海外背景以及行政任命的职务等。一般而言,管理者往往是通过猎头市场或高端人才市场引入至企业,这部分群体的社会履历更为丰富、个人视野更加开阔,企业为其提供的薪资待遇形式往往更加多元化。因此,管理者的薪酬发挥出激励效应;个人收益与企业效益捆绑后,企业利润的分配与管理者薪酬水平直接相关。

其次,就普通员工薪酬水平与企业效益间的关系来看,普通员工往往位于核心权力的边缘。相较于管理者群体,普通员工掌握的社会资源配置权是有限的,因此可以认为是从属于次要劳动市场。处于资源劣势的普通员工,外部跨行业流动、内部跨部门流动的可能性较低,所在职位获得的经济收入、社会地位和社会资本等都是个人及家庭实现向上流动的重要方式。因此,普通员工的薪酬水平与企业效益的关联敏感度会更高。一方面,普通员工薪酬水平的激励效应显著。作为个人和家庭的主要收入来源,更高的薪酬水平能够鼓励普通员工增加工作时间,提高劳动积极性,进而提高企业的边际利润。另一方面,企业利润所得会分享给企业内部参与企业活动的普通员工,企业的利润率越高,普通员工能够获得的薪酬待遇就会越好。总之,普通员工薪酬水平与企业效益间存在双向影响。

三、计量模型、变量和数据

(一)数据来源及相关处理说明

1.数据来源

本文以2007-2017年中国沪深两市上市公司作为研究对象。文中采用的数据主要来自国泰安(CSMAR)和中国研究数据平台(CNRDS),其中,管理层薪酬数据、企业效益数据和公司特征数据主要来自国泰安(CSMAR)治理结构库;普通职工薪酬数据来自国泰安(CSMAR)财务报表库;实际控制人数据源自中国研究数据平台(CNRDS)。本文以股票代码作为标准匹配各项数据来源,构建面板数据库。另外,本文对强制信息披露平台(巨潮资讯网)的样本与本文面板数据库中的样本随机进行抽样对比,以确保数据有效性。为了保证研究数据的质量,本文将按照以下的基本步骤整理样本数据:(1)剔除薪酬类缺失数据和其他缺失值严重的样本;(2)考虑到财务报表的特殊性,剔除金融类上市公司;(3)剔除特别处理(ST)、特别转让(PT)的上市公司样本,以消除极端值对研究结果的影响;(4)年度薪酬类指标会受到通货膨胀等价格波动的影响,本文在数据清理过程中,以国家统计局公布的居民消费价格指数(CPI)为标准进行平减处理。经过上述数据处理过程,本文最终获得25606个样本观测值,构建面板数据库。

2.指标测度及说明

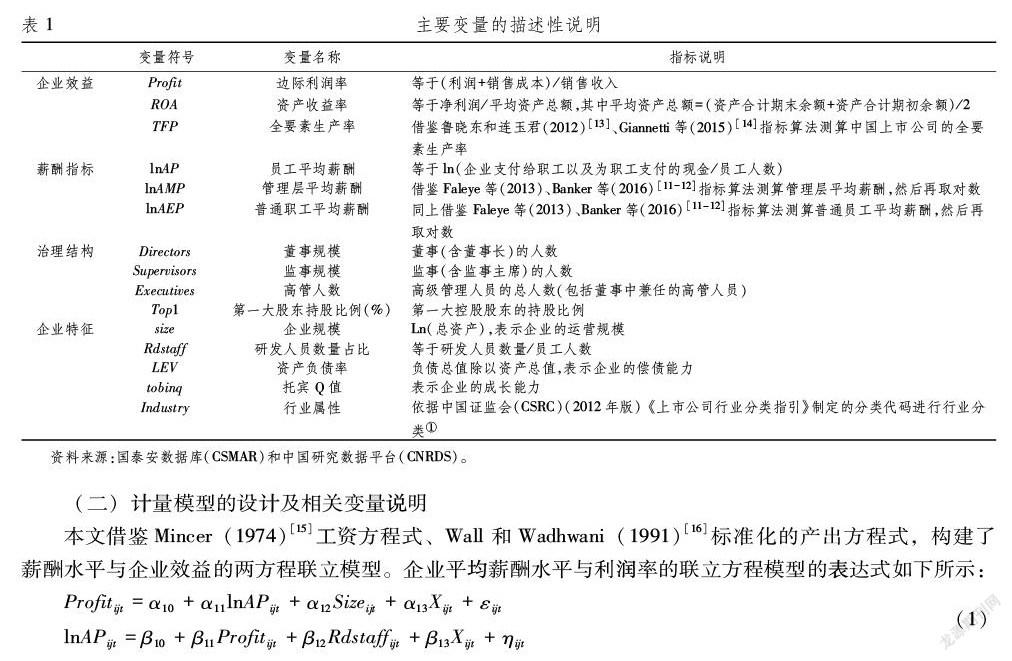

(1)企业效益。企业效益显示出企业各项资产的盈利能力。参照已有文献[10],衡量企业效益的指标一般采用财务性指标。其中,边际利润率是企业边际利润与销售收入的比值,代表了企业提高生产能力而增加的企业利润。边际利润率越高,企业创造利润和控制成本的能力就越强,因此该指标能够代表企业效益。

(2)企业员工平均薪酬。作为衡量企业层面薪酬水平的重要指标,本文选取“支付给职工以及为职工支付的现金”指标作为企业员工薪酬总额,并且用居民消费价格指数进行平减后除以员工人数,再取自然对数,即为企业员工的平均薪酬水平(lnAP)。

(3)管理者平均薪酬。根据参与企业内部薪酬分配的主体,本文更进一步地将员工分为管理者和普通员工。借鉴Faleye等(2013)、Banker等(2016)[11-12]的指标测算方法,管理者的平均薪酬(AMP)为董事、监事及高管年薪总额除以管理者人数。

(4)普通员工平均薪酬。普通员工的平均薪酬表示为普通员工的薪酬总额除以普通员工人数。普通员工薪酬总额等于应付职工薪酬的变化值加上支付给职工以及为职工支付的现金,减去董事、监事及高管年薪总额;普通员工人数等于企业在职员工总数减去管理者人数。两者比值的自然对数即为普通员工平均薪酬的代理变量。

(5)控制变量。为了更加精准和稳健地估计企业内部薪酬水平与企业效益间的相关关系,本文选取企业治理结构特征和企业基本特征两大类变量作为控制变量,具体的概念和含义如表1所示。

(二)计量模型的设计及相关变量说明

本文借鉴Mincer(1974)[15]工资方程式、Wall和Wadhwani(1991)[16]标准化的产出方程式,构建了薪酬水平与企业效益的两方程联立模型。企业平均薪酬水平与利润率的联立方程模型的表达式如下所示:

Profitijt=α10+α11lnAPijt+α12Sizeijt+α13Xijt+εijtlnAPijt=β10+β11Profitijt+β12Rdstaffijt+β13Xijt+ηijt(1)

联立方程模型中,Profitijt代表企業i在行业j中第t期的边际利润率;lnAPijt代表企业i在行业j中第t期时员工平均薪酬的自然对数值;Sizeijt是第一个方程式中的外生变量,表示企业i在行业j中第t期时的企业规模;Rdstaffijt则是第二个方程式中的外生变量,即企业i在行业j中第t期时科研人员数量占总员工人数的比例,该变量代表了企业的人力资本水平,因为从事科研工作的劳动力需要较高的学历水平,表示这部分群体的受教育程度更高。科研人员占比越高,代表企业拥有更高的人力资本水平。Xijt表示联立方程中的系列控制变量,控制变量主要包括企业特征和治理结构两大类指标,其中,企业特征包括企业偿债能力指标(LEV)和企业成长能力指标(tobinq);治理结构包括了董事规模(Directors)、监事规模(Supervisors)、高管规模(Executives)和第一大股东持股比例(Top1)。εijt和ηijt分别代表第一个方程式和第二个方程式的扰动项。

在正式估计前,本文需要识别员工薪酬水平与企业利润的联立方程模型是否满足秩条件。在联立方程模型(1)中,研发人员占比为外生变量,且第一个方程式中没有研发人员占比指标,因此方程式(1)是可识别的,可以对该模型分别进行不同方法的有效估计。

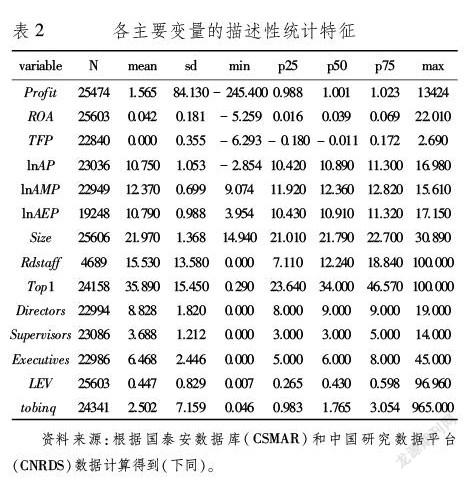

(三)变量的描述性统计

本文对不同指标及变量进行描述性统计分析,描述性统计结果如表2所示。统计结果显示,2007-2017年中国上市公司的企业利润率(Profit)均值为1.565。薪酬类的数据中,企业平均薪酬(lnAP)的自然对数值为10.750,相比较而言管理者平均薪酬(lnAMP)的自然对数值(12.370)要远高于普通员工薪酬(lnAEP)的自然对数值(10.790),这种企业内部薪酬分配的差异是否具有统计学意义,下文将继续进行实证检验。企业的基本特征数据中,企业规模(size)的均值为21.970,研发人员占总人数的比重(Rdstaff)均值为15.530,资产负债率(LEV)的均值为0.447,代表企业成长能力的托宾Q值(tobinq)的均值为2.502;从企业管理者治理结构来看,董事(Directors)、监事(Supervisors)和高管(Executives)人数的均值分别为8.828、3.688和6.468,第一大股东的持股比例(Top1)约为35.890%。

四、薪酬水平與企业效益间协同效应的估计结果及分析

(一)基本估计结果

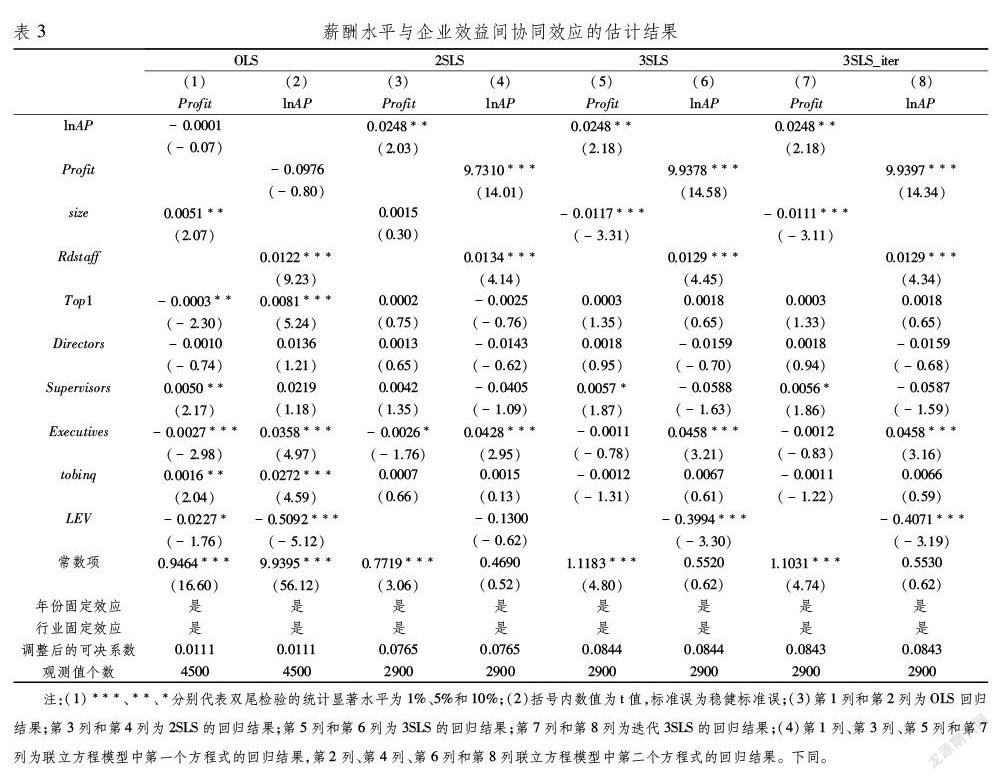

本文构建联立方程模型估计企业薪酬水平与企业效益间的相关关系。一方面,本文选取的是10年期的面板数据,文中使用双向固定效应模型分别估计模型中的方程式,这样可以控制住同一行业中不随年份时间变化的变量和同一年份中不受行业变动而影响的变量,进一步识别两者间的因果关系,部分地控制内生性问题。另一方面,为防止遗漏变量对估计结果的影响,本文采取先引入核心解释变量和外生变量,再依次引入代表不同企业特征和治理结构变量作为控制变量②,更加稳健地反映出企业薪酬水平与企业效益间的关系。两方程联立模型(1)的回归结果如表3所示。

根据表3的估计结果,本文可以推知以下几点结论:

(1)员工平均薪酬与企业效益之间存在互为因果的协同效应。首先,薪酬水平与企业效益间协同效应的方向为正。表3第(3)、(5)和(7)列中员工薪酬水平(lnAP)的估计系数均显著为正,这表明企业员工的薪酬水平越高,企业的边际利润率会越高;而表3第(4)、(6)和(8)列中企业效益(Profit)的估计系数也都显著为正,即企业的边际利润率越高,员工的薪酬水平也会越高。其次,薪酬水平与企业效益间协同效应的强度较高。表3第(7)列中薪酬水平的估计系数为0.0248,这表明当员工的平均薪酬每增长1%,企业的边际利润率将会提高2.4800%;第(8)列中边际利润率的估计系数为9.9397,这表明当企业的边际利润率每提升1%,那么企业员工的平均薪酬将会增长9.9397个百分点。总之,员工薪酬水平与企业效益之间表现为相互影响、互相促进的协同效应。一方面,企业为员工支付的薪酬具有激励作用,当薪酬水平提高时,这能够激励员工更加努力的工作,企业的生产效率得到提高,进而提升了企业效益。另一方面,企业利润具有利润共享的特征,作为个人利益与企业利益的共同体,当企业利润有显著提升时,企业利润的分配过程必将惠及企业员工,这就表现为企业员工的薪酬水平得以提升,企业主体和员工主体实现良性互动。

(2)企业资产总量与企业效益表现为负相关。表3第(7)列的回归结果显示企业规模(size)的估计系数为-0.0111,即企业的资产规模每扩大1%,企业的边际利润率将会下降1.1100%,企业资产规模与企业利润之间表现为负向关系。企业资产规模反映出企业的资本密集程度。在当今互联网金融飞速发展的新时代,企业资本存量越大,资产的流动性较差,代表企业抵御金融资产风险的能力越弱。尤其自2008年金融危机爆发以来,更多的企业选择盘活企业资产,提高资产的流动性,用以抵抗外部金融波动对企业的巨大冲击。

(3)企业研发人员占总人数比例与员工平均薪酬表现为正相关。表3第(8)列回归结果中研发人员占比(Rdstaff)的估计系数为0.0129,这表明企业中研发人员占比每提高一个百分点,员工的薪酬水平将会提高1.2900%。一般认为,企业人力资本中研发人员的受教育程度相对高于全体员工的平均受教育程度,这是由于研发类岗位的技术需求所致。受限于企业内部人力资本数据的不可得,虽然无法精确地衡量研发人员的受教育程度,但是可以将研发人员占比替代员工的受教育程度指标。因此,本文将研发人员占比作为解释员工人力资本水平的重要指标。对员工个人而言,员工提高个人素质对提升其薪酬水平有重要的影响;对企业而言,研发人员占比的提高代表着企业更高的技术创新能力,技术进步对企业效益的提升发挥出不可替代的作用。

(4)其他控制变量对企业效益的影响。表3第(7)列回归结果中估计系数显示:第一大股东持股比例(Top1)与企业边际利润率(Profit)呈现正相关;董事会人数(Directors)与企业的边际利润率(Profit)表现为正相关;监事会规模(Supervisors)与企业边际利润率(Profit)表现为显著正相关;高管规模(Executives)与企业边际利润率(Profit)呈现负相关。但是,上述控制变量中,除了高管规模之外,其他控制变量的估计系数均不具备统计上的显著性,只能给予经济学含义的解释。

(5)其他控制变量对薪酬水平的影响。从企业基本特征变量来看,代表企业成长能力的托宾Q值(tobinq)与员工薪酬水平(lnAP)呈现正相关,这表示越富有成长潜力的企业,越能够为员工支付更高的薪酬水平,只是这种估计结果不具备统计上的显著性。而企业资产负债率(LEV)与员工薪酬水平(lnAP)呈现显著的负相关,资产负债率越高的企业,往往不能为员工提供更高的薪酬水平。从企业的治理结构指标来看,企业管理层内部不同职能部门的规模会对平均薪酬产生不同的影响,其中,董事会规模(Directors)和监事会规模(Supervisors)都与平均薪酬(lnAP)呈现负相关关系,只是这种估计结果不具备统计上的显著性;而高管的规模(Executives)则与员工平均薪酬(lnAP)表现为显著的正相关关系,高管规模越大,企业给员工分配的薪酬会越高。第一大股东持股比例(Top1)与员工的薪酬水平(lnAP)表现为正相关,即股权集中度越高,员工薪酬水平会越高。只是这种估计关系不具备统计上的显著性。

(二)稳健性分析

稳健性检验是评估实证结果是否会跟随模型参数设定的改变而变化,尤其是估计系数的符号和显著性是否会因此改变,以保证实证结果和研究结论的稳定性。本文通过构建联立方程模型用以最大程度地消除内生变量对回归结果的影响。另外,本文利用固定效应(年份和行业)减少时间变量和行业变动对模型中不可观测因素导致回归结果的标准误。接下来,本文将继续使用不同的计量方法、安慰剂测试和替换变量等方法进行稳健性检验。

1.替换不同计量方法

在两方程联立模型(1)的回归分析中,本文借鉴Zellner和Theil(1962)[17]的系统估计方法,分别使用两阶段最小二乘法(2SLS)、三阶段最小二乘法(3SLS)和迭代三阶段最小二乘法(3SLS_iter)对方程组(1)进行计量估计,用以检验联立方程组的稳健性。表3中第(2)列-第(4)列的回归结果显示,计量回归结果是可靠的,研究结论是稳定的。

2.安慰剂测试

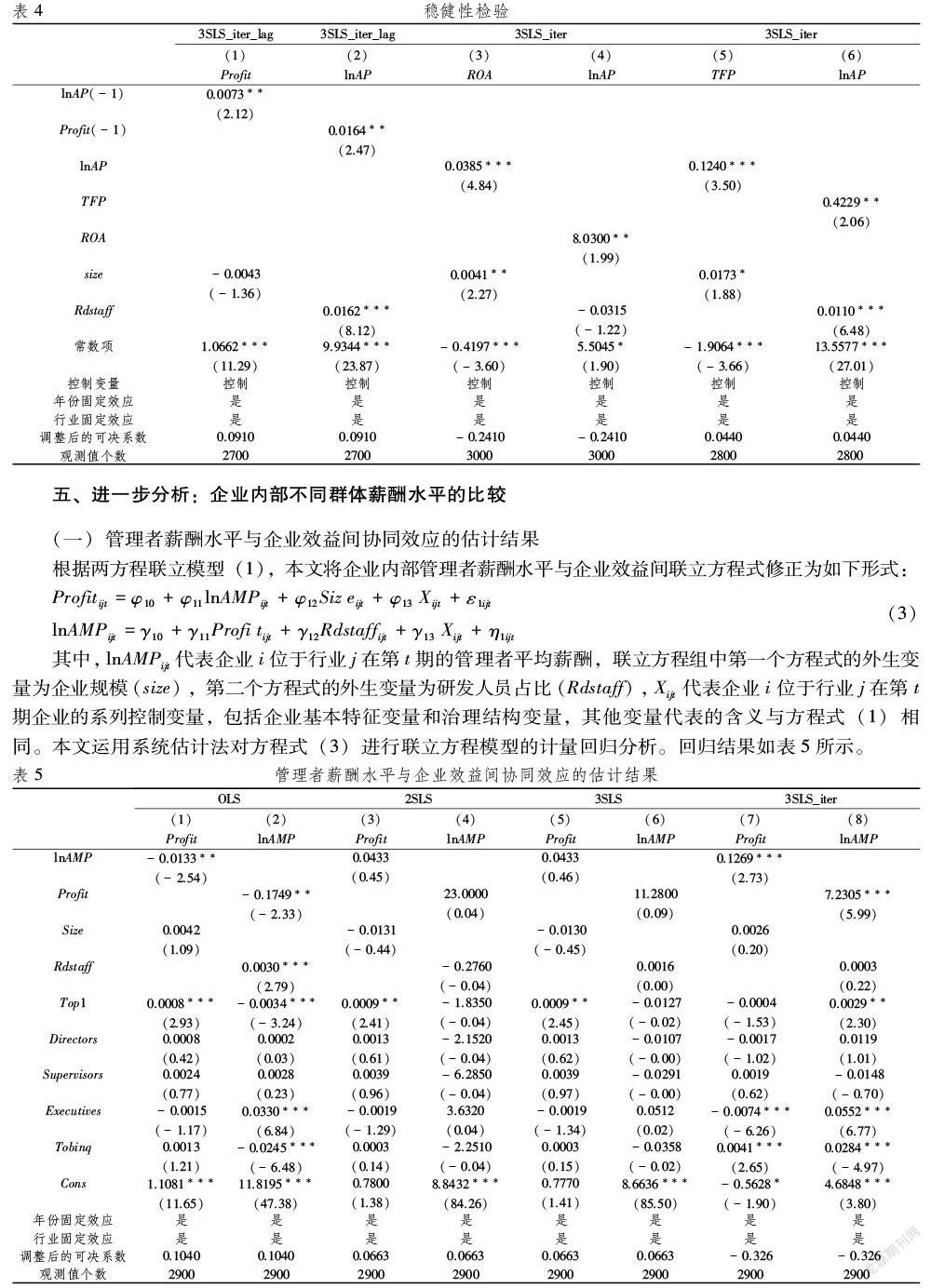

本文通过人为地改变模型设定时间加以检验回归结果的稳健性。员工薪酬水平与企业效益之间相互影响的协同效应会存在一定的滞后性。因此,本文对方程式(1)进行改进,将员工薪酬水平和企业效益分别滞后一期再进行计量分析,模型设定如下:

Profitijt=ρ10+ρ11lnAP-1ij,t-1+ρ12Sizeijt+ρ13Xijt+εijtlnAPijt=υ10+υ11Profit-1ij,t-1+υ12Rdstaffijt+υ13Xijt+ηijt(2)

其中,lnAP-1ij,t-1代表企业i位于行业j滞后一期的平均薪酬,Profit-1ij,t-1代表企业i位于行业j滞后一期的边际利润率,其他变量符号代表的含义与方程式(1)相同。方程式(2)的回归结果如表4所示,第(1)列和第(2)列中的估计系数与表3回归结果中估计系数的符号与显著性保持一致,因此视为通过了安慰剂测试。

3.替换核心变量

为了保证实证结果的稳健性,本文使用替代核心变量方法进行稳健性检验。借鉴已有文献,资产收益率(ROA)作为财务性指标反映了企業的资产盈利能力,能够代表企业的绩效表现[18];全要素生产率(TFP)则是包含全部要素的生产性指标,一定程度上代表了企业的盈利能力[19]。因此,本文分别使用资产收益率(ROA)和全要素生产率(TFP)替代边际利润率指标进行计量回归,检验回归结果稳定与否。其中,全要素生产率的核算方法借鉴Giannetti 等(2015)[14]、鲁晓东和连玉君(2012)[13]的测算方法,即专门针对中国上市公司数据进行常规OLS法核算企业的全要素生产率。稳健性检验的回归结果见表4。

表4的回归结果显示,第(3)列和第(4)列中替换变量为资产收益率(ROA)后联立方程模型估计系数的符号均显著为正,与前文研究结论一致,可以视为通过了稳健性检验;第(5)列和第(6)列中使用全要素生产率(TFP)作为核心被解释变量进行计量回归后估计系数的符号与显著性依然与前文实证结果保持一致,因此也可以视为通过了稳健性检验。

五、进一步分析:企业内部不同群体薪酬水平的比较

(一)管理者薪酬水平与企业效益间协同效应的估计结果

根据两方程联立模型(1),本文将企业内部管理者薪酬水平与企业效益间联立方程式修正为如下形式:

Profitijt=φ10+φ11lnAMPijt+φ12Sizeijt+φ13Xijt+ε1ijtlnAMPijt=γ10+γ11Profitijt+γ12Rdstaffijt+γ13Xijt+η1ijt(3)

其中,lnAMPijt代表企业i位于行业j在第t期的管理者平均薪酬,联立方程组中第一个方程式的外生变量为企业规模(size),第二个方程式的外生变量为研发人员占比(Rdstaff), Xijt代表企业i位于行业j在第t期企业的系列控制变量,包括企业基本特征变量和治理结构变量,其他变量代表的含义与方程式(1)相同。本文运用系统估计法对方程式(3)进行联立方程模型的计量回归分析。回归结果如表5所示。

根据表5的回归结果,本文可以推知以下几点结论:

1.管理者薪酬水平对企业效益的影响

首先,从影响方向来看,管理者薪酬水平对企业效益的影响方向为正。表5第(7)列中管理者薪酬水平(lnAMP)的估计系数为正,这表明企业内部薪酬水平的激励效应发挥作用,给管理者支付的薪酬内化为其个人努力,鼓励管理者积极投入企业生产活动,进而提升了企业效益。其次,从影响强度来看,表5第(7)列中管理者薪酬水平(lnAMP)的估计系数为0.1269,表示管理者薪酬每增加一个百分点,企业的边际利润率会提高12.6900%。作为企业高级管理人员,其个人报酬能够体现出自身努力对企业效益的边际贡献程度。整体来说,管理者薪酬水平对企业效益存在正向影响。

2.企业效益对管理者薪酬水平的影响

一方面,从影响方向来看,企业效益对管理者薪酬的影响方向为正。表5第(8)列中边际利润率(Profit)的估计系数显著为正,这显示出企业的边际利润率越高,管理者的薪酬水平会越高,两者表现为正相关。另一方面,从影响强度来看,企业效益对管理者薪酬的影响深远。表5第(8)列中边际利润率(Profit)的估计系数为7.2305,表示企业的边际利润率每提高1%,管理者的薪酬水平将会上涨7.2305个百分点。利润分享理论论证了企业利润分享的分配机理,高级管理者参与企业生产活动,需要负责统筹生产活动、营销运营、成本控制和售后服务等一系列关乎企业运营各个方面的内容。因此,企业利润分配给企业内部员工时,必然会考虑对企业贡献度和影响力较大的管理者群体,联立方程模型的回归结果也给出了佐证。

3.控制变量对联立方程模型的影响

企业规模(size)与企业边际利润率(Profit)的关系表现为正相关,表5第(7)列中企业规模(size)的估计系数为正,这表明企业规模越大,其边际利润率会越高,只是不具备统计上的显著性。研发人员占比(Rdstaff)与管理者薪酬(lnAMP)表现为正相关,表5第(8)列中研发人员占比的估计系数为正,这表明企业研发人员所占比例更高时,管理者薪酬水平越高。

联立方程模型中控制变量主要分为企业基本特征变量和企业治理结构变量。首先,本文分析企业基本特征变量对联立方程模型估计结果的影响。代表企业成长能力的托宾Q值(tobinq)与企业边际利润率(Profit)表现为显著正相关关系,表5中第(7)列托宾Q值(tobinq)的估计系数为0.0038,这表示成长能力越强的企业,其企业效益越好;而托宾Q值(tobinq)与管理者薪酬水平(lnAMP)表现为显著负相关,表5中第(8)列托宾Q值(tobinq)估计系数为-0.0358,这显示成长能力越强的企业,越需要管理者对个人薪酬做出一定程度的让步,企业的整体利益与个人利益之间需要做出权衡取舍。

其次,企业治理结构也会对联立方程模型估计结果产生不同的影响。企业内部管理层的治理结构一般由董事会、监事会和高管组成,各司其职、相互监督,共同管理企业。根据表5的回归结果,本文发现董事会规模(Directors)与企业边际利润率(Profit)呈现正相关,但是与管理层的薪酬水平(lnAMP)表现为负相关;而监事会规模(Supervisors)与企业的边际利润率(Profit)表现为正相关,与管理层的薪酬水平(lnAMP)表现为负相关,只是董事会规模、监事会规模的估计结果都不具备统计上的显著性。高管作为直接参与管理企业运营的群体,高管规模(Executives)与企业的边际利润率(Profit)呈现显著负相关关系,高管人员越多,参与决策的管理人员相对分散,在重大战略选择中易产生决策冲突,这将对企业效益造成负面冲击。而高管规模(Executives)与管理者的薪酬水平(lnAMP)则呈现出显著正相关关系。高管参与企业内部收入分配决策,在关乎个人利益的决策时,更多人数的高管会更容易就其个人利益的分配方案达成一致。最后,代表股权集中度的第一大股东持股比例(Top1)与企业边际利润率(Profit)呈现显著正相关,与管理者薪酬水平(lnAMP)显著负相关,这是因为股權集中度越高,越能果断地做出有利于企业发展的决策,这也会损害中低层管理者们的个人利益。

(二)普通员工薪酬水平与企业效益间协同效应的估计结果

接下来,本文继续检验企业内部普通员工的薪酬水平与企业效益间关系。作为企业生产经营活动的具体执行者,普通员工薪酬水平与企业效益之间的关系究竟呈现出怎样的变动趋势,本文将继续量化研究。

根据两方程联立模型(1)式,本文构建了普通员工薪酬水平与企业效益间的联立方程组,具体形式如下:

Profitijt=λ10+λ11lnAEPijt+λ12Sizeijt+λ13Xijt+ε2ijtlnAEPijt=δ10+δ11Profitijt+δ12Rdstaffijt+δ13Xijt+η2ijt(4)

其中,lnAEPijt代表企业i位于行业j在第t期的普通员工平均薪酬,联立方程组中第一个方程式的外生变量为企业规模(size),第二个方程式的外生变量为研发人员占比(Rdstaff),Xijt代表企业i位于行业j在第t期的系列控制变量,包括了企业的基本特征和治理结构,其他变量代表的含义与方程式(1)相同。系统估计法是联立方程模型的计量估计方法,本文对方程式(4)进行估计,回归结果如表6所示。

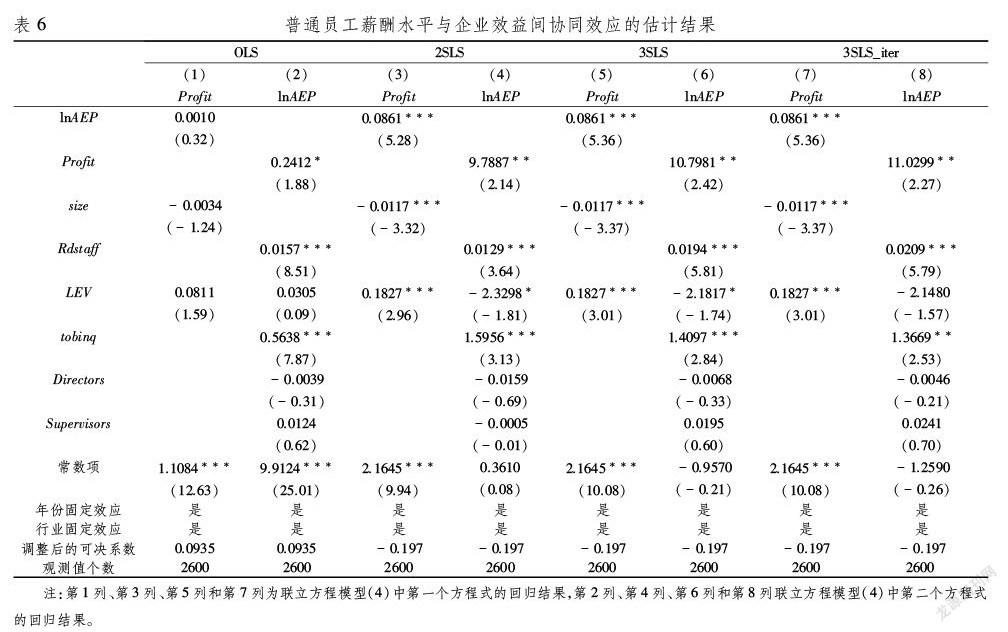

根据表6的回归结果,本文可以推知以下结论:

1.普通员工薪酬水平对企业效益的影响

首先,从影响方向来看,普通员工薪酬水平对企业效益产生正向影响。表6第(7)列的回归结果显示,普通员工薪酬水平(lnAEP)的估计系数显著为正,表明普通员工的薪酬水平越高,企业的边际利润率会越高。其次,从影响强度来看,普通员工对企业效益影响的程度较深。表6第(7)列中普通员工薪酬水平(lnAEP)的估计系数为0.0861,这表明普通员工的薪酬水平每增加一个百分点,企业的边际利润率则会提高8.6100%。与管理者群体相比,薪酬收入是普通员工的主要收入来源,薪酬水平的激励效果会越发明显。企业提高普通员工薪酬水平,这将会激励普通员工更加努力工作去获得更高薪酬,进而间接使得企业效益得到显著提升。

2.企业效益对普通员工薪酬水平的影响

一方面,从影响方向来说,企业效益对普通员工薪酬水平发挥正向影响。表6第(8)列中边际利润率(Profit)的估计系数为正值,这表示边际利润率越高,普通员工薪酬上涨得会越快。另一方面,从影响强度来说,企业效益对普通员工薪酬水平影响深远。表6第(8)列中边际利润率(Profit)的估计系数为11.0299,这表明企业边际利润率每增加1%,普通员工的薪酬水平会提高11.0299个百分点。依据利润分享理论,普通员工作为企业重要组成部分,为企业的生产与发展做出一定程度的边际贡献,这必然会在分配过程中分享部分的企业利润。因此,普通员工参与企业的利润分成,这就导致企业效益的提升必然会对普通员工涨薪有显著的促进作用。

3.控制变量对联立方程模型的影响

企业规模(size)与研发人员占比(Rdstaff)分别对联立方程模型估计结果产生不同的影响。其中,企业规模(size)与企业边际利润率(Profit)呈现出显著负相关关系,表6第(7)列中企业规模的估计系数为-0.0117,这表明企业规模每增加1%,企业的边际利润率会下降1.1700%。企业规模用企业总资产的自然对数表示,企业总资产越高,企业生产经营的灵活性就会降低,遭遇突发事件冲击时的周转速度会变慢,企业规模与企业的边际利润率表现为负相关。研发人员占比(Rdstaff)与普通员工的薪酬水平(lnAEP)呈现为正相关关系。表6第(8)列中研发人员占比(Rdstaff)的估计系数为0.0209,这表示企业中研发人员所占比例每提高一个百分点,普通员工的薪酬水平会提高2.0900个百分点。一方面,企业中研发人员所占比例的提高代表着企业整体劳动力素质的提升,而人力资本水平往往与个人报酬正相关。另一方面,较高研发人员占比的企业能够代表较高的创新能力,持久的创新能力必然使得员工获得更高的劳动报酬。

资产负债率与企业边际利润率显著正相关,与普通员工薪酬水平负相关。其中,表6第(7)列中资产负债率(LEV)的估计系数为0.1827,表示企业的资产负债率每增加一个百分点,边际利润率会提高0.1827个百分点;表6第(8)列中资产负债率(LEV)的估计系数为负值,这表明资产负债率越高,普通员工的薪酬水平则会越低,只是这种相关关系不具备统计上的显著性。代表企业成长能力的托宾Q值(tobinq)与普通员工薪酬水平(lnAEP)显著正相关,这表示成长能力越强的企业,其普通员工的薪酬水平越高。董事会规模(Directors)与普通员工薪酬水平(lnAEP)表现为负相关,这表示董事会规模越高,普通员工的薪酬水平则会越低;监事会规模(Supervisors)则与普通员工薪酬(lnAEP)表现为正相关,这表示监事会规模越大,普通员工薪酬会越高。这与治理结构中不同职位的规模和职能有关,董事会代表股东利益,会更加注重企业效益的增长,为股东争取更多的分红收益;监事会更强调企业各方利益的平衡,尤其是劳动力要素在企业经营活动中发挥出的重要作用。

(三)管理者薪酬、普通员工薪酬与企业效益间协同效应的对比分析

企业的平均薪酬水平与企业效益间存在相互促进的协同效应,这种协同效应可以拆解为企业薪酬水平对企业效益的激励效应和企业效益对薪酬水平的利润分享效应。

1.薪酬水平对企业效益的激励效应

经济学家们很早就研究薪酬水平对企业效益的激励作用,有的经济理论,例如效率工资理论认为薪酬水平对企业效益发挥出积极的促进作用;而有的经济学者则从成本视角论证薪酬水平对企业效益的负向影响。就本文的实证研究结果来看,我们可以推知:

首先,从薪酬水平对企业效益激励效应的方向来看,管理者薪酬与普通员工薪酬对企业效益的激励效应方向为正。这是因为在企业的生产运营活动中,居于不同位置的企业员工发挥出不同的作用。管理者处于核心的管理位置,负责统筹安排企业的生产运营活动,规划企业的发展路径;普通员工则分布于企业生产活动的一线,是企业各项决策的具体执行者。不同群体之间的协同合作,各部门保质保量的完成工作都是企业效益提升的重要路径。因此,企业内部不同群体的薪酬都具有激励作用,它能鼓励各个层级的员工努力工作,进而提升企业效益。

其次,从薪酬水平对企业效益激励效应的强度来看,管理者薪酬水平对企业效益的激励效应强度远高于普通员工薪酬的激励效应。这表明就薪酬水平这种激励方式而言,管理者薪酬水平对企业效益的激励作用更明显。作为高素质人力资本,企业管理者居于企业核心位置,对企业的生产与发展具有不可替代的重要意义。因此,就企业内部不同群体在企业生产运营中发挥出的作用来看,管理者群体对提升企业效益做出的边际贡献更高。

2.企业效益对员工薪酬的利润分享效应

员工薪酬是对企业利润进行分配的重要内容,而企业利润的高低直接关乎员工的薪酬所得。首先,从企业效益对员工薪酬影响的方向来看,企业效益对管理者薪酬水平和普通员工薪酬水平都发挥出正向作用。根据利润分享理论,在分配环节,企业会将部分利润分配给参与企业生产活动的劳动者。因此,作为企业投入的企业家才能要素和劳动要素,管理者和普通员工必然都会参与到企业利润的分配活动中去,共同分享企业利润所得。

其次,从企业效益对员工薪酬影响的强度来看,企业效益对普通员工薪酬的分享效应强度高于管理者。全体员工的薪酬完全统一并不是真正意义的公平,机会均等基础上的相对公平才是分配的真正要义。从管理者和普通员工的薪酬分配形式来看,管理者作为高素质劳动力,其薪酬支付形式更加多元,包括基本薪酬、绩效薪酬和任期激励薪酬等多种方式;而普通员工的薪酬支付形式相对单一,因此就薪酬水平这种支付方式而言,利润分享过程中管理者的利润分享率低于普通员工。

六、研究结论

本文利用两方程联立模型探究员工薪酬水平与企业效益间的互动关系。实证结论如下:

(1)企业员工的薪酬水平与企业效益之间存在相互促进、互为因果的协同效应。员工薪酬水平对企业效益产生了激励作用,薪酬激励员工努力工作,进而提升了企业效益。企业效益对员工的薪酬水平也有分享作用,企业利润的提高将会惠及员工。因此,员工薪酬水平与企业效益间存在相互促进、互为因果的协同效应。

(2)管理者薪酬水平与企业效益间存在互为因果的影响关系。实证研究结果显示管理者薪酬水平与企业效益间类似地存在协同效应关系。这主要与管理者的资源配置权力以及管理者的人力资本禀赋水平有关。从企业层面的资源配置权力来看,差异化的薪酬设计给予管理者的薪资待遇绝对高于普通员工,这会使得企业在进行利润分配时,管理者的薪酬水平对于企业利润的变动更加敏感。从个人层面的人力资本水平来说,管理者一般是从高级劳动力市场(猎头市场或高层次人才市场)直接引进,或者从基层锻炼选拔而来。这部分群体代表着较高的受教育程度、丰富的工作经验和较高的技能,企业利润所得必将分享给为企业提供较高边际贡献的管理者。因此,管理者薪酬水平对企业效益具有激励作用,且企业效益对管理者薪酬水平发挥出分享效应,两者之间更多地表现为互为因果、相互促进的协同效应关系。

(3)普通员工薪酬水平与企业效益的关系表现为互相促进、互为因果的协同效应。联立方程模型的实证结果论证了两者之间相互促进的协同效应。首先,普通员工薪酬水平对企业效益的影响方向为正,这表示普通员工薪酬对企业效益发挥出激励作用。普通员工的薪酬水平是其获得社会经济地位、实现个人向上流动的重要路径。所以大部分普通员工都会重视手中的工作机会,此时薪酬的上涨会激励普通员工努力的工作,进而提高企业利润。其次,企业利润对普通员工薪酬水平的影响也显著为正。普通员工负责企业运营的各个环节,直接参与企业的生产经营活动,甚至是犧牲个人的闲暇时间投入工作。因此,在企业利润分配过程中普通员工是分配环节的重要对象。企业利润又是代表企业效益的重要指标,由利润分享理论可知:企业效益的提升能够惠及普通员工,即企业效益越好,普通员工的薪酬水平就会越高。总之,普通员工的薪酬水平与企业效益间呈现出互相促进的协同效应关系。

(4)对比研究企业内部不同群体薪酬水平与企业效益间的相关关系可以发现:不同于企业层面的员工薪酬水平与企业效益间互为因果、相互促进的关系,不同群体的薪酬水平与企业效益间的关系呈现出不同的经济特征。首先,就影响方向来看,管理者薪酬水平、普通员工的薪酬水平分别与企业效益表现为相互促进的协同效应关系。因此,管理者和普通员工的薪酬水平都具有激励作用,对企业效益发挥出正向影响;企业利润对管理者薪酬水平和普通员工薪酬水平都存在分享效应,企业效益的分配能够惠及管理者和普通员工。其次,就影响强度来看,在对不同群体薪酬水平对企业效益影响强度进行比较时,本文发现管理者薪酬水平对企业效益的激励作用要高于普通员工薪酬水平对企业效益的激励作用。另外,企业效益对企业内部不同群体薪酬水平的利润分享强度也有所区别,企业利润分享给普通员工的比例要高于管理者。这可能与管理者的差异化薪酬支付结构有关。管理者的个人所得包含了基本薪酬、年度薪酬和绩效薪酬等多种形式,而普通员工的薪酬形式较为单一。因此,必须重视薪酬水平对企业效益的激励作用,多元化管理者的薪酬结构形式,以此激发出企业内部不同群体的活力,使得企业内部不同群体各司其职、各尽其能,实现企业高质量发展。

注释:

① 本文的数据区间为2007-2017年,2012年之后样本数据按照中国证监会(CSRC)(2012年版) 《上市公司行业分类指引(2012年修订)》进行行业分类;2012年之前年份的样本数据按照2012年修订版行业分类数据进行匹配。

② 为简化分析,文中只汇报加入控制变量后的回归结果,逐渐加入控制变量的回归过程不再在正文呈现。

参考文献:

[1] Shapiro C& Stiglitz J E. Equilibrium Unemployment as a Worker Discipline Device[J].American Economic Review, 1984,74(3):433-444.

[2] Williamson O E. The Share Economy: Conquering Stagflation[J].Journal of the Operational Research Society,1986, 39(1):106-107.

[3] 周云波,趙红梅,吴婷.工资水平、工资结构与企业效益的协同效应研究——基于2008-2010年天津市923家企业面板数据的分析[J].劳动经济研究,2014(6).

[4] 赵红梅,吴婷,周云波.企业利润与员工工资的门限效应研究——基于天津市滨海新区企业数据的分析[J].劳动经济研究,2016(6).

[5] Doeringer P B& Piore M J. Internal Labor Markets & Manpower Analysis[J].Industrial & Labor Relations Review, 1971:44.

[6] 李路路,朱斌,王煜.市场转型,劳动力市场分割与工作组织流动[J].中国社会科学,2016(9).

[7] Dickens W T& Lang K. A Test of Dual Labor Market Theory[J].American Economic Review, 1985,75(4):792-805.

[8] Hudson K. The New Labor Market Segmentation: Labor Market Dualism in the New Economy[J].Social Science Research, 2007,36(1):286-312.

[9] Blalock H M, Blau P M, Duncan O D, et al. The American Occupational Structure[J].American Sociological Review, 1968,33(2):296.

[10]刘小玄,李双杰.制造业企业相对效率的度量和比较及其外生决定因素(2000—2004)[J].经济学(季刊),2008(3).

[11]Faleye O, Reis E& Venkateswaran A. The Determinants and Effects of CEO-employee Pay Ratios[J].Journal of Banking & Finance, 2013,37(8):3258-3272.

[12]Banker R D, Bu D& Mehta M N. Pay Gap and Performance in China[J].Abacus, 2016, 52(3):501-531.

[13]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012(2).

[14]Giannetti M, Liao G,& Yu X. The Brain Gain of Corporate Boards: Evidence from China[J].The Journal of Finance, 2015,70(4):1629-1682.

[15]Mincer J. Unemployment Effects of Minimum Wages[R].NBER Working Papers, 1974,84(4):87-104.

[16]Wall M& Wadhwani S B. A Direct Test of the Efficiency Wage Model Using UK Micro-data[J].Oxford Economic Papers, 1991,43(4):529-548.

[17]Zellner A& Theil H. Three-Stage Least Squares: Simultaneous Estimation of Simultaneous Equations[J].Econometrica, 1962,30(1):54-78.

[18]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[19]常亚青,宋来.中国企业相对效率和全要素生产率研究——基于37个行业5年数据的实证分析[J].数量经济技术经济研究,2006(11).

Abstract:This paper takes China′s listed companies as the research object, uses the 2007-2017 China Guotai′an database (CSMAR) and China Data Research Platform data (CNRDS) to systematically investigate the relationship between internal compensation level and corporate efficiency from the perspective of salary distribution. The simultaneous equation model is used to demonstrate the synergistic relationship between employee compensation level and enterprise efficiency, and the heterogeneity characteristics of the relationship between employee compensation level and enterprise efficiency of different groups are compared and analyzed. The research results show that: First, there is a causal and mutually reinforcing synergistic relationship between employee compensation levels and corporate benefits. Secondly, from the perspective of heterogeneity, the salary level of managers, the salary level of ordinary employees and the enterprise benefit also show an interactive relationship of mutual promotion and mutual causation. Thirdly, the incentive intensity of managers′ salary level is higher than that of ordinary employees, and the intensity of ordinary employees′ sharing of corporate profits is higher than that of managers. This is mainly due to the division of labor among different groups within the enterprise and their marginal contributions to the enterprise.

Key words:salary level; the enterprise benefit; synergistic effect; characteristics of heterogeneity

(责任编辑:周正)

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:10

世界科学技术-中医药现代化(2021年7期)2021-11-04 08:10:44

中国盐业(2018年19期)2019-01-14 01:18:02

商场现代化(2016年29期)2016-12-23 23:44:41

科技创新与应用(2016年31期)2016-12-03 06:22:13

商(2016年35期)2016-11-24 09:24:42

中国市场(2016年9期)2016-06-20 09:34:26

商(2016年15期)2016-06-17 14:46:21

中国市场(2016年17期)2016-04-27 04:25:35

山西大同大学学报(自然科学版)(2016年6期)2016-01-30 08:29:44