财政教育支出对代际收入流动性的影响

——基于中国健康与营养调查数据分析

2022-05-17 07:27:34赵海利马馨悦

地方财政研究 2022年3期

赵海利 马馨悦

(浙江财经大学,杭州 310018)

内容提要:本文基于中国健康与营养调查数据,利用代际收入秩关联系数与代际收入弹性指标,分别测度我国居民代际收入流动的变化趋势,并利用代际收入秩关联系数探讨基础教育的财政教育支出与代际收入流动的关系。结果表明,1991年至2015年,我国居民代际收入流动性总体呈上升趋势。财政教育支出能够使代际秩关联系数降低,促进代际收入的流动,并且初中比小学的财政教育支出对代际收入流动性的提升作用更强。财政教育支出对不同户籍群体的代际收入流动性影响的研究结果表明,农村群体的代际收入流动性相对较弱,相较于城市群体,财政教育支出对于农村群体的代际收入流动性的促进作用更为显著。本文还利用二元Logistic模型分析财政教育支出对于子代进入最高收入组群的作用,结果表明父代收入水平越高,子代进入最高收入组的可能性越大。而财政教育支出的引入,使得低收入群体的子代进入最高收入组的可能性提高了,其他收入群体的子代进入最高收入组的可能性则降低了,财政教育支出提高了代际收入流动性。

一、引言

代际流动是指子女在收入、职业、教育、健康和居住地等方面相对于父母的流动性,代际流动的程度反映了一个社会的代际公平性。在一个代际流动性高的社会里,个人发展的成就主要取决于他们的努力程度,贫困人口可以通过自身努力走出贫困困境,实现“向上流动”。而在一个代际流动性低的社会里,穷人的发展受制于家庭经济水平以及社会地位,很可能陷入“贫困陷阱”中。富人则稳踞于自己的社会阶层中,拥有更高的经济地位与社会地位,这就出现了“贫者愈贫、富者愈富”的现象。如果人们不是依靠自己的技能或努力,而是依靠优越的家庭背景获得很好的经济与社会地位,无疑对那些弱势群体是不公平的。因此,大多数人认同机会均等这一目标,同时这也是政府所追求的一个重要目标。为了实现机会均等,减少收入分配的不平等,提高贫困人口的生活水平与社会竞争力,从20世纪80年代中期开始,我国就开展了扶贫工作,并注重教育扶贫工作的开展。教育能够丰富个人的知识储备,培养个人的学习能力,提升个人的素质及涵养,从而提升个人的人力资本价值,而人力资本价值能够决定个人的经济社会地位。对于贫困家庭子女来说,家庭对其教育的投资往往是不足的,若政府的教育投资不能够及时补缺,便很难保证教育公平的实现,也无法实现经济社会地位的跃升。因此,政府的教育支出政策对于改善代际流动状况、促进社会公平的实现具有重要意义。

学者们对代际收入流动进行了丰富的理论及实证研究,但由于在数据来源、变量处理、计量方法等方面存在差异,且所采用的微观数据库数据以及计量方法都不尽完善,现有文献所得出的研究结论存在着较大的差异,研究结果存在偏误。在财政教育支出对代际收入流动性影响的实证研究方面,也存在着个体的财政教育支出匹配不准确等问题。本文测度多年来我国居民的代际收入流动性,了解其变动趋势,探究基础教育阶段(小学和初中)的财政教育支出对于代际收入流动性的影响,并探讨财政教育支出对不同户籍、不同收入群体的代际收入流动性的影响是否存在差异。之所以选择研究基础教育阶段的财政教育支出,是因为Hossain(1996)的研究表明,基础教育相对于中高等教育所付出的社会成本最低而社会回报率是最高的。此外,我国实施九年义务教育,政府承担基础教育的大部分支出,基础教育具有公共物品或准公共物品的性质(王善迈,2000),政府能够对基础教育实施有效的干预。本文的主要贡献在于:(1)现有文献在研究财政教育支出对代际收入流动性的影响时,均采用代际收入弹性指标来测度代际收入流动性,而本文采用代际收入秩关联系数指标,这样不仅可以避免采用代际收入弹性指标时由于无法准确估计个体持久性收入而导致的计量误差,提高模型估计的准确性,还可以为财政教育支出对代际收入流动性影响的研究提供一个新的视角。(2)本文将女性子代的样本纳入研究。由于女性的职业决策通常会受到其婚姻、家庭因素的影响,也会受到其配偶的收入水平影响,继而影响到女性的收入水平,因此现有文献在研究代际收入流动时一般只考虑父亲和儿子的收入。但是,一方面,考虑到我国的实际情况,年轻的女性在经济收入上的地位与年轻男性的差异不大,从父亲的经济社会地位中获得的资源与男性基本相同;另一方面,如果将女儿剔除在样本之外,那么样本量就会比较少,计量误差可能会比较大,因此,本文将女儿的样本也纳入代际收入流动的研究中。(3)本文在匹配个体的财政教育支出时,追溯到了每个个体在接受基础教育时期各个年份的当地生均教育支出额,通过加总再平均的方式得到每个个体小学和初中的财政教育支出数据,相较于现有文献,本文对个体财政教育支出的匹配准确性较高。

本文第二部分从代际收入流动性的测算、代际收入的传递机制、财政教育支出对代际收入流动性的影响三个方面回顾现有文献,第三部分阐述计量模型、数据来源、变量设定等实证策略,第四部分进行实证分析,第五部分进行稳健性检验,最后一部分对本文的结论进行总结并提出相关的政策建议。

二、文献综述

(一)代际收入流动性的测算

用什么指标来衡量代际收入流动性以及用何种方法提高测算结果的准确性,是学者们在测算代际收入流动性时所要解决的问题。Becker&Tomes(1979)首先建立了代际收入流动的理论框架,利用代际收入弹性来衡量代际收入的流动性,代际收入弹性取决于父母对子女的人力资本投资。Solon(1992)利用美国PSID调查数据,分别用父代单年收入、父代多年收入的均值做计量分析,结果显示,当使用父代单年收入作为持久收入的代理变量时,由于受到生命周期偏误和暂时性冲击的影响,代际收入弹性被低估了,而多年收入的平均值可以缓解生命周期偏误。为解决模型的内生性问题,Solon(1992)还将父代的教育水平作为父代收入的工具变量纳入模型进行代际收入弹性的测算,然而这种方法受到了后续学者的质疑,因为父代的教育水平与子代的收入水平存在相关性,工具变量存在内生性,代际收入弹性可能会被严重高估。Solon(1992)是代际收入流动研究的经典之作,众多学者在此基础上进行了更为详尽的研究,利用各种调查数据、采用多种计量方法,对各国的代际流动性进行测算,比较各国代际收入弹性的大小,并对代际收入弹性进行了时间趋势分析。王海港(2005)利用中国社会科学院“城乡居民收入分配课题组”的调查数据,测算出1988年和1995年的代际收入弹性分别为0.384和0.424。郭丛斌和闫维方(2007)利用2004年《中国城镇居民教育与就业情况》数据,将父亲的收入按收入高低分为四组,计算了不同组的代际收入弹性,得出两端收入群体代际收入弹性较高、代际收入流动性较低的结论。杨沫和王岩(2020)利用中国健康与营养调查(CHNS)数据研究得到,1991年-2004年间代际收入流动性基本保持稳定,2004年以后代际收入流动性不断上升。

难以准确估计个体的持久性收入以降低生命周期偏误成为测度代际收入流动性的一大阻碍。Haider和Solon(2006)利用美国数据得出结论,一个人在30到35岁之间的当期收入是其持续收入很好的代表,Böhlmark和Lindquist(2006)使用瑞典数据也得到同样的结论,并发现欧美国家收入的生命周期分布大致相似。于洪霞(2014)利用中国数据得到个体在37-38岁的收入最接近其持久性收入,滞后于欧美发达国家。上述学者的研究为估计持久性收入提供了新的视角,但限于实际调查数据存在的偏差以及收入数据大量缺失等问题,如何准确估算代际收入流动性的大小仍是学者面临的一大挑战。

在代际收入弹性后,学者们研究发现一个衡量代际收入流动性的新指标——代际收入秩关联系数(IRA)。代际收入秩关联系数是子女收入等级相对于父母收入等级的相关系数,与代际收入弹性系数相比,它只需要父母与子女的收入等级信息,避免了持续收入估计误差引起的代际收入流动性计量误差。Chetty等(2014)研究得出,子代的收入排序与父代的收入排序呈现出线性关系。杨沫和王岩(2020)利用代际收入秩关联系数方法研究代际收入流动性得到的结果与代际收入弹性的结果一致。

(二)代际收入的传递机制

最早将人力资本理论引入代际收入流动研究中的Becker&Tomes(1979)认为,子女的经济地位取决于其先天禀赋以及父母对于其人力资本的投资。即代际收入的传递机制包括先天禀赋和人力资本投资两个方面。先天禀赋由子女所继承到的父母生物基因所决定,包括智商、身高等特征,人力资本投资是帮助子女在将来取得成就的一系列商品与服务,包括营养品、教育、医疗等。如果两个孩子拥有相同的禀赋,那么在人力资本上投入更多的孩子将会获得更高的经济地位。Becker&Tomes(1986)将信贷约束引入代际收入传递理论模型中,发现低收入群体容易受到信贷约束,从而造成对子代人力资本投资的不足。

人力资本投资是代际收入的主要传递机制,教育是提高人力资本水平的最有效途径。Blanden(2013)认为父代的教育水平因素以及非教育水平因素可以对子代的收入造成直接或间接的影响。父代可以通过自身所接受的教育影响到子代的受教育程度,继而影响到子代的收入;可以通过自身的教育水平影响子代除教育水平以外的其他因素,如社会技能、认知水平,从而影响子代的收入;也可以通过其他因素(非教育水平因素)影响子代的收入水平,比如给予子代优越的生活条件、良好的教育环境等。郭丛斌和闫维方(2007)利用通径分析技术和二元logistic回归模型探讨教育促进收入代际流动的功能,发现教育有助于促进弱势群体的子女实现经济地位的跃升,具有较强的促进代际流动的功能。郭丛斌和闵维方(2009)通过引入结构方程模型发现,子代社会地位的获得更多地取决于子女教育这一后致性因素,而非家庭背景这一先赋性因素。教育虽然在一定程度上使既有的社会阶层得到维持,但这种维持功能比较弱,教育在更大程度上能够促进代际收入的流动。Piopiunik(2014)发现受教育水平高的父代更重视子代的学习,有利于提升子代的教育水平,从而提升子代的收入水平。

(三)公共教育投入对代际收入流动性的影响

个人的收入水平很大程度上由人力资本积累所决定,人力资本的积累不仅依赖于私人的教育投资,还依赖于政府的公共教育投入。最早将私人教育投资与公共教育投资共同纳入模型中进行研究的是Solon(2004),他认为财政教育支出是政府为缩小不同家庭收入对子女人力资本投资水平的差距,与父母共同进行的子女人力资本投资,指出公共教育支出与代际收入流动性有关。Hassler等(2007)研究发现,公共教育支出对私人教育投资没有挤出效应,公共教育支出能够使更多的孩子获得受教育的机会,促进代际收入的流动。Mayer&Lopoo(2007)利用美国收入动态面板调查(PSID)数据进行研究,发现政府支出较高的州有着更好的代际流动性。此外,生活在高支出州禀赋高和禀赋低的人的代际流动性差距小于低支出的州。周波和苏佳(2012)利用1997年和2000年两期的中国健康与营养调查(CHNS)数据,以及1984至2001年的县级财政教育支出数据,采用半参数可变系数部分线性模型,估计公共教育支出对代际收入流动性的影响,发现人均教育事业费支出能够降低代际收入弹性,人均文教科卫支出和人均预算内地方财政支出也有类似的作用,但对于代际收入流动性的影响相对较小。徐俊武和易祥瑞(2014)利用中国健康与营养调查(CHNS)数据,运用多重门槛回归模型研究公共教育支出对代际收入流动性的影响。结果表明,公共教育支出引入能够提高代际收入的流动性。李力行和周广肃(2015)的研究表明,借贷约束会使得贫困家庭子女的人力资本投资不足,弱化社会的流动性,而公共教育支出能够缓解这种状况。宋旭光和何宗樾(2018)利用2010年中国家庭追踪调查(CFPS)数据以及2010年县级财政教育支出数据进行研究,发现财政教育支出能够提高代际流动性,且对相对贫困家庭的代际流动助推作用更强,此外,财政教育支出只有超过一定的门槛值才能对人力资本的积累起到促进作用。解雨巷等(2019)利用中国健康与营养调查(CHNS)的9次调查数据以及省级财政教育支出数据,采用贫困脆弱性指标分析得到,贫困脆弱性因城乡、地区不同而不同,且存在代际传递现象。财政教育支出能够降低贫困人口的贫困脆弱性,有效地缓解长期贫困问题。

三、实证策略

(一)计量模型

本文使用如下模型来估计财政教育支出对代际收入流动性的影响:

Rank(lnYic)=β0+β1Rank(lnYip)+β2lnGic+γZi+εi

其中,i表示第i对父代与子代,c代表子代,p代表父代。Rank(lnYic)表示子代在同代人中的收入排序,Rank(lnYip)表示父代在同代人中的收入排序。β1为代际收入秩关联系数的大小,代际收入流动性的大小等于(1-β1)。β1的值越大,代际流动越弱,社会趋向于不公平。εi为扰动项。Gic表示子代在小学或初中时期所在地区的生均教育支出。Zi为一系列控制变量,包括子代年龄、户籍、受教育水平等。

(二)数据来源与变量设定

1.数据来源

为衡量财政教育支出对代际收入流动性的影响,本文研究所需的数据包括个体层面的数据以及与个体相匹配的财政教育支出数据。

中国健康与营养调查(CHNS)数据库可以为本研究提供所需的个人信息。CHNS是由北卡罗来纳大学人口研究中心、美国国家营养安全与食物安全研究所和中国疾病与预防控制中心共同实施的一项国际合作项目,分别在1989年、1991年、1993年、1997年、2000年、2004年、2006年、2009年、2011年和2015年进行了共计10轮的调查,覆盖了比较长的时间范围。该调查采用多阶段、随机聚类的方法,选取了在地理特征、经济发展、公共资源存在显著不同的一些地区,样本覆盖15个省份的7200个家庭户的30000多个个体,囊括个体、家庭、社区三个层次的各种信息,反映我国经济、人口、教育、健康、营养等情况的变迁。本文采用1991年、1993年、1997年、2000年、2004年、2006年、2009年、2011年和2015年共9轮的调查数据,选取个体的年龄、收入、户籍、教育程度、省份等研究所需信息。

本文财政教育支出数据来源为《中国教育经费统计年鉴》,其中记载了31个省份1995-2018年的教育经费支出情况,本文所选取的是各省历年的生均教育经费支出指标。

2.变量设定

(1)被解释变量。CHNS收集了个体在不同调查年度的年总收入的信息,本文将子代年收入的排序作为被解释变量。为了消除通货膨胀的影响,CHNS已将各调查年度的收入按照CPI调整到了2015年的价格水平,本文研究采取调整后的年收入。

(2)核心解释变量。核心解释变量有两个,分别是父代年收入的排序和财政教育支出。父代的年收入采用CHNS调整到2015年价格水平的收入。财政教育支出变量采用的则是子代基础教育期间所在地区的生均教育支出数据。由于我国儿童开始接受小学教育的年龄为6岁或7岁,本文将接受基础教育的年龄界定为7-15岁,并区分小学阶段(7-12岁期间)和初中阶段(13-15岁期间),从而研究小学与初中阶段的财政教育支出对收入代际流动性影响的差异。同时,为了消除通货膨胀的影响,本文按照各年度各省份的CPI将生均教育支出调整到2015年的价格水平。由于财政教育支出为省级层面的变量,可能导致残差在省内部存在相关性,因此本文将残差聚类到省级层面。

(3)控制变量。鉴于个人的收入随着年龄的增长呈倒U型的变化趋势,本文在控制变量中引入父代与子代的年龄及年龄的平方项,以提高模型估计的准确性。此外,本文还控制了一系列个体特征变量,如性别、户籍、最高受教育程度、民族等。其中,户籍采用父亲的户籍信息,以代替子代就学阶段的户籍状态。最高受教育程度按照教育水平从低到高分别由0-6的整数来表示。最后,控制地区变量,设置地区虚拟变量,分别表示东、中、西部地区。控制经济发展水平变量,采用各省份2015年人均GDP指标来衡量经济发展水平。

(三)描述性统计

本文的数据处理过程如下:(1)保留省份、户籍、年龄、最高受教育程度、个人收入等主要变量;(2)利用个人编码与父亲编码对父子的信息进行匹配,保留年龄在16-65岁之间的样本,并删除仍在上学的个体;(3)删除收入、最高受教育程度等主要信息缺失的样本,并对1%以下和99%以上的收入数据进行缩尾处理;(4)将各省历年的生均教育支出数据与子代个体进行匹配,计算出每个个体在小学阶段和初中阶段的年财政教育支出数额。

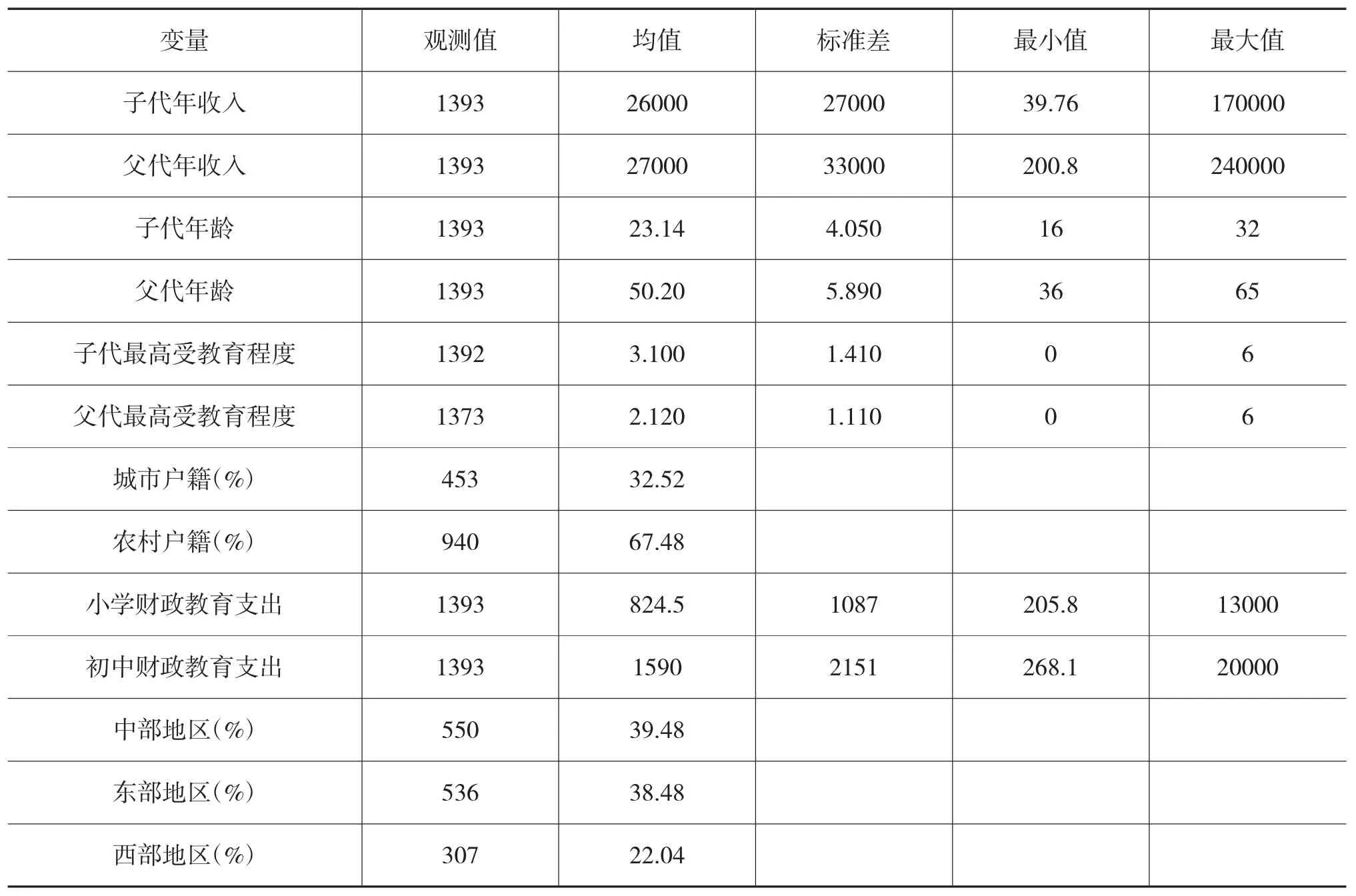

各主要变量的描述性统计结果如表1所示。由表1可知,子代年收入最大值为170000元,均值为26000元,父代年收入最大值为240000元,均值为27000元,父代收入整体高于子代收入。子代平均年龄为23岁,平均受教育程度为高中。父代平均年龄为50岁,平均受教育程度为初中。本文样本中农村户籍的子代占比约为67%,农村人口相对较多。个体小学阶段的财政教育支出平均为824.5元/年,初中阶段财政教育支出平均为1590元/年。从财政教育支出的最小、最大值来看,不同省份的个体所接受到的财政教育经费差距很大。从样本的东中西部地区分布情况来看,样本地区分布较为均匀。

表1 主要变量的描述性统计

四、实证分析

(一)代际收入流动性的变化趋势

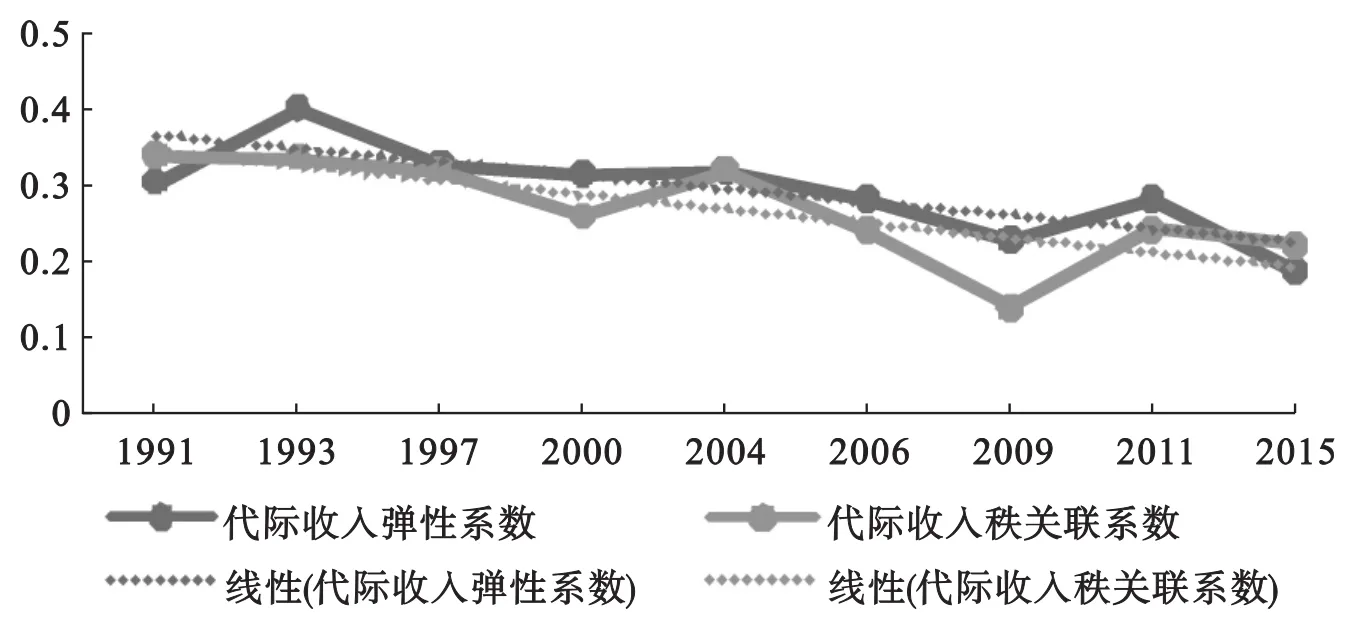

本文利用中国健康与营养调查1991年、1993年、1997 年、2000 年、2004 年、2006 年、2009年、2011年、2015年的数据,分别借助代际收入秩关联系数指标和代际收入弹性指标测度各年的代际收入流动性。在采用秩关联系数指标测度时,将父代收入以及子代收入分别划分为100等份,对父子的收入排序进行OLS回归,得到历年的秩关联系数的估计结果。历年的代际收入秩关联系数以及代际收入弹性的变化趋势如图1所示。

图1 代际收入秩关联系数及代际收入弹性变化趋势

从图中可以看出,我国居民代际收入秩关联系数以及代际收入弹性大致处于0.25-0.35的区间内,代际收入秩关联系数整体上低于代际收入弹性系数,代际收入秩关联系数以及代际收入弹性的变化趋势大致相同,1991年-2015年代际收入秩关联系数以及代际收入弹性总体上呈现出下降的趋势,即代际收入流动性总体上呈现出上升的趋势。

(二)财政教育支出对代际收入流动性的影响

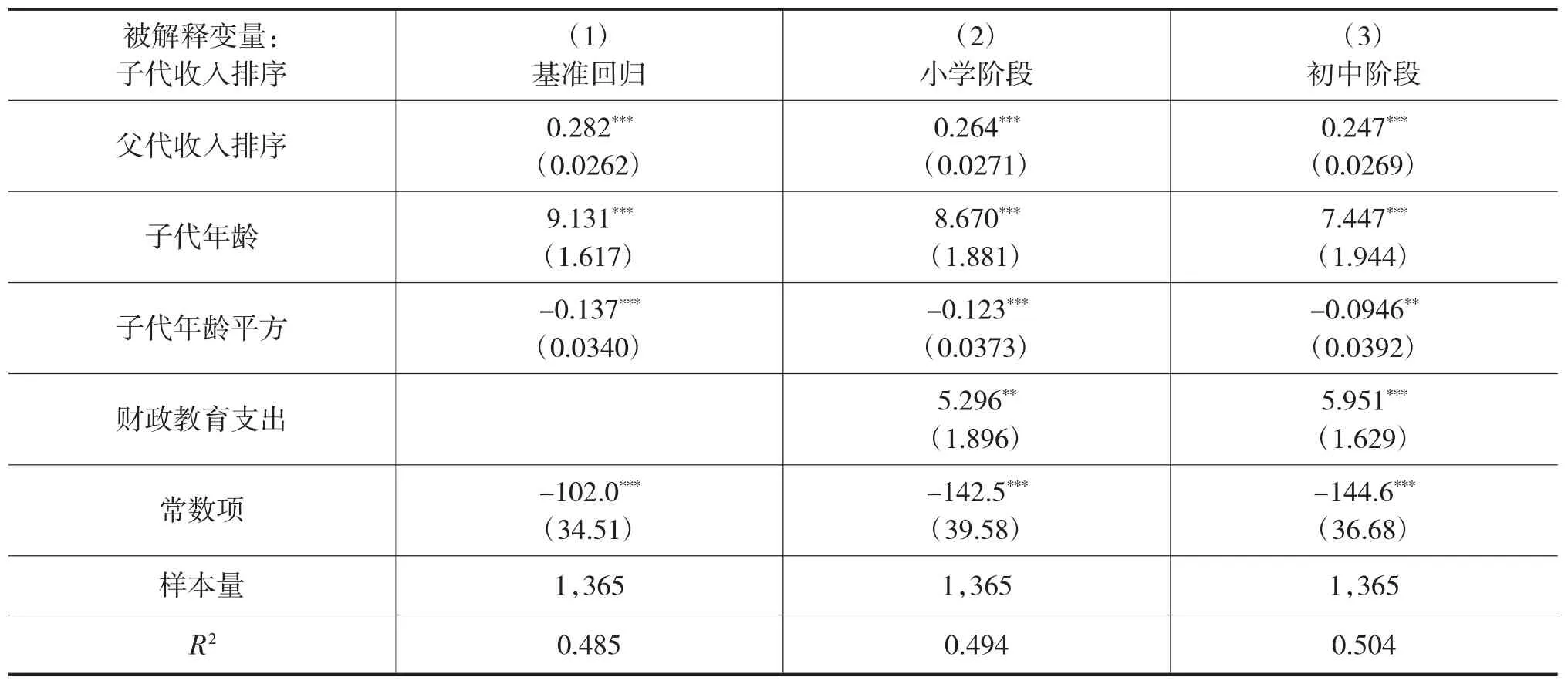

本文首先基于线性模型进行基准回归分析,然后在模型中分别引入小学、初中阶段的财政教育支出,回归结果如表2所示。

表2 基础教育阶段的财政教育支出对代际收入流动性的影响

从第(1)列的基准回归结果来看,代际收入秩关联系数为0.282。在第(2)列的回归中引入小学阶段的财政教育支出,代际收入秩关联系数降低,变为0.264。在第(3)列中引入初中阶段的财政教育支出,代际收入秩关联系数为0.247,同样低于基准回归。这说明,引入财政教育支出后,代际收入秩关联系数减小,子代收入受到父代收入的影响减弱,代际之间的流动性增强。另外,初中阶段的代际收入秩关联系数略低于小学阶段,说明初中阶段的财政教育支出对代际收入流动性的影响程度更高。

(三)财政教育支出对不同户籍群体的代际收入流动性的影响

为探讨财政教育支出对代际收入流动性的影响是否因户籍不同而存在差异,本文将样本按照户籍分为城市和农村两组分别进行回归,回归结果如表3所示。与城市群体相比,农村群体的代际收入秩关联系数更高,说明农村群体的代际收入流动性相对较弱。财政教育支出的引入使得代际收入秩关联系数降低,但农村群体代际收入弹性降低的幅度比城市群体大,说明相较于城市群体,财政教育支出能够更好地促进农村群体提升代际流动性。此外,从小学和初中阶段的代际收入秩关联系数的比较可知,初中阶段的财政教育支出对于代际收入流动性的提升作用要高于小学阶段。

表3 财政教育支出对不同户籍群体代际收入流动性的影响

(四)财政教育支出对于不同收入阶层代际收入流动性的影响

为分析财政教育支出对于父代收入处于不同水平的群体的代际收入流动性的影响,本文将父代收入和子代收入进行四等分,划分为“最高收入组”“中高收入组”“中低收入组”和“最低收入组”,通过建立二元logistic模型来分析财政教育支出对子代进入最高收入组群的作用:

模型的被解释变量为“子代是否在最高收入组”,若子代收入处于最高收入组,则取值为1,否则取值为0。解释变量为财政教育支出、父代收入的3个虚拟变量(包括最高收入组、中高收入组以及中低收入组,最低收入组作为参照变量)。表4报告了二元logit回归的结果。

由表4可以看到,在第(1)列未引入财政教育支出的情况下,父代处于中低收入组、中高收入组和最高收入组的系数都为正,且系数逐渐增大,说明父代收入水平越高,子代进入最高收入组的可能性越大。父代处于最高收入组的系数为1.437,远高于中高收入组和中低收入组的0.4和0.154,且在1%的水平上显著,说明最高收入组的群体,子代继续雄踞于最高收入组的可能性比其他收入群体都要高。

表4 财政教育支出对于子代进入最高收入群体的作用

在第(2)列引入小学阶段的财政教育支出,同样可以得到,父代收入水平越高,子代进入最高收入组的可能性越大。但是,中低、中高、最高收入组的系数相对于第(1)列变小,说明财政教育支出的引入,使得低收入群体的子代进入最高收入组的可能性提高,而其他收入群体的子代进入最高收入组的可能性则降低,提升了最低收入群体代际收入的流动性。

第(3)列为引入初中阶段的财政教育支出的结果。中高收入组和最高收入组的系数都低于基准回归,且低于小学阶段,说明初中阶段的财政教育支出的引入相较于小学阶段对于最低收入群体的子代进入最高收入群体的提升作用更大,能够更好地促进最低收入群体的代际收入流动性。

五、稳健性检验

为进一步验证模型的稳健性,本文采用代际收入弹性指标再次验证财政教育支出对代际收入流动性的影响。模型的回归结果如表5所示。由表5可知,模型具有较好的稳健性,得到的结论与上文实证分析的第(二)部分采用代际收入秩关联系数指标得到的结论一致。即,引入财政教育支出后,代际收入弹性降低,子代收入受到父代收入的影响减弱,代际之间的流动性增强。另外,初中阶段的代际收入弹性略低于小学阶段,说明初中阶段的财政教育支出对代际收入流动性的影响程度更高。

表5 基础教育阶段的财政教育支出对代际收入流动性的影响

六、结论及政策建议

基于中国健康与营养调查个体数据以及1995年以来的教育经费统计年鉴省级生均预算教育经费数据,分析了基础教育阶段的财政教育支出对于代际收入流动性的影响。结果表明:首先,1991年-2015年中国居民的代际收入流动性总体上呈现出上升的趋势;其次,相较于城市群体,农村群体的代际收入流动性较弱,而财政教育支出能够更好地促进农村群体提升代际流动性;再次,父代经济地位对子代的收入水平有着较大的影响,而财政教育支出的引入,提高了低收入群体子代进入最高收入组的可能性,降低了其他收入群体子代进入最高收入组的可能性。最后,采用代际收入秩关联系数指标和代际收入弹性所得结论,基本一致。

为了进一步提高我国居民的代际收入流动性,本文提出如下政策建议:

第一,加快补齐农村义务教育投入的短板。历年《全国教育经费执行情况统计公告》的数据表明,生均义务教育预算内教育经费投入,农村地区的数值一直低于全国平均水平。相比城镇地区,农村义务教育的投入短板在1995年-2012年间呈现缩小态势,但2013年之后却呈现扩大迹象。从增加代际收入流动性,促进社会公平角度出发,需要加快补齐财政对农村地区、低收入群体义务教育投入短板。

第二,进一步提升偏远地区、薄弱学校的师资水平。师资是决定教育质量的关键因素。相比缩小硬件投入差距,缩小师资水平、实现义务教育软件均衡的难度更大。在偏远山区、农村地区,很多中小学校的师资水平提升速度,远不如硬件条件的改善速度。建议利用现代信息手段,扩大优质教育资源覆盖面,增加弱势群体接受优质教育的机会,进一步提高农村地区、低收入群体的教育收益,进而提高代际流动性。

第三,消除劳动力市场中的就业歧视。我国政府十分重视对劳动平等权的保护,制定了大量规范性的文件,《宪法》《劳动法》《妇女权益保障法》和《残疾人保障法》都有相应的反对就业歧视的规定,但是户籍歧视、性别歧视、年龄歧视、身高歧视、相貌歧视、残疾的疾患歧视、婚姻状况歧视等现象仍然在一定程度上存在。消除这些歧视,不仅是一个良好就业市场的要求,更是提高财政教育支出代际收入流动性的要求。

猜你喜欢

大学教育科学(2022年6期)2022-12-06 05:01:34

——基于人力资本传递机制

贵州财经大学学报(2022年5期)2022-11-16 07:19:14

现代农业研究(2020年9期)2020-09-01 03:25:24

理论与创新(2020年7期)2020-06-19 07:55:28

东北财经大学学报(2017年6期)2017-12-15 03:32:50

江苏农业科学(2016年11期)2017-03-21 20:41:40

——基于子女数量基本确定的情形

中南财经政法大学学报(2017年1期)2017-02-08 05:15:10

广西林业科学(2016年2期)2016-03-20 05:53:21

广西林业科学(2016年1期)2016-03-20 05:32:58

广西林业科学(2016年4期)2016-03-16 05:44:47