中国股市:寻底游戏又再开始(下)

2022-05-17 23:25卧龙

股市动态分析 2022年10期

卧龙

中国股市2021年年报已经全部发布,上市公司盈利Top10为:工商银行3483亿、建设银行3025亿、农业银行2411亿、中国银行2165亿、招商银行1199亿、中国移动1159亿、中国平安1016亿、中国石油921亿、中远海控892亿及交通银行875亿,合共1.71万亿人民币。2021年所有上市公司盈利5.06万亿,因此Top10公司占其中33.8%或1/3强。其中,四大国有银行盈利合共1.11万亿,占总数21.9%,超1/5。加上招行、交行盈利则总共为1.32万亿,占比高达26%。诸君想想,全国4000多间上市公司,其中1/5以上利润在4间国有银行,超1/4盈利在6间最大银行,超1/3盈利在Top10公司中,其余4000多间公司拼个你死我活,亦不过占2/3而已。

此等情形,2019年7月13日我便写过一篇文章,题为《上海股市实体经济服务金融》。文章列举2018年上海股市16间银行上市公司盈利合共1.42亿,当时上海股市上市公司盈利合共2.8万亿,超半壁江山矣!于是我发出质疑:“口口声声说金融服务实体经济,原来上海证交所上市公司中超过一半盈利就藏在16家银行中。这如何服务实体经济?分明是实体经济服务银行业吧。”

不曾料到,三年后,情况尤甚。本来,利润好,股价好,是投资者之福,然而,上述Top10公司总市值加起来只有9.75万亿,目前A股总市值74.73万亿,Top10仅仅占13%,余下4000多间公司占87%。当前中国股市平均市盈率为16.5倍,但若将上述Top10公司排除在外,市盈率则升至19.5倍。

中国股市一向是依靠资金驱动,看看历史上股价高峰低谷时沪深股市总市值与广义货币M2比较,将总市值除以当月(或上月)广义货币M2,所得数值进行比较:

(1)2005年5月底,沪深股市总市值约3.1万亿人民币,同期M2大约27.4万亿人民币,比值为0.12;

(2)2008年1月底,沪深股市总市值约27.8万亿人民币,同期M2为41.8万亿人民币,比值为0.66;

(3)2008年10月底,沪深股市总市值约11.2万亿,同期M2为45.3万亿,比值为0.24;

(4)2010年11月底,沪深股市总市值约26.4万亿,同期M2为71.03万亿,比值为0.37;

(5)2012年11月底,沪深股市总市值19.79万亿,同期M2为94.48万亿,比值为0.21;

(6)2015年5月底,沪深股市总市值62.64万亿,同期M2为130.7万亿,比值为0.48;

(7)2018年12月底,沪深股市总市值43.41万亿,同期M2为182.67万亿,比值为0.24;

(8)2021年11月底,沪深股市总市值89.62万亿,同期M2为235.6万亿,比值为0.38;

(9)2022年4月27日最低点,沪深股市总市值68.66万亿,3月份M2为249.77万亿,比值为0.27。

很明显,历史上,最低值为2005年5月股市底部时0.12,其次是2012年11月股市中期底部时0.21,接着是2008年10月及2018年10月比值均为0.24。而股市高峰期2008年1月比值为0.66超高值,其次是2015年5月0.48,然后是2010年11月0.37以及去年12月的0.38(图中所标0.39为峰值)。近期最低点时总市值与M2比值为0.27,大致上认为,以此推断近期低点虽然不一定为最终低点(长期低点),但由此引发一段反弹行情则无问题,毕竟风险大大降低。

以往我一直使用国证A股指数分析走势,去年底《2022年金融市场展望(上)》一文中使用深圳综合指数分析走势,本文则分析深圳成份指数走势。

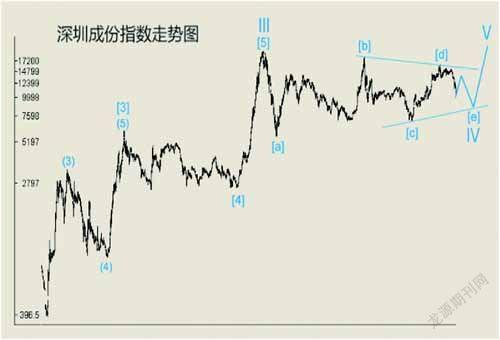

深圳成份指数1993年2月结束高级浪(3),接着以双重三型态运行高级浪(4)跌至1996年1月,1996年1月低点升至1997年高位为高级浪(5),以此完成大高级浪【3】。1997年5月至2005年11月为三重三型态大高级浪【4】,2005年11月升至2007年10月为大高级浪【5】,至此结束循环浪III。2007年10月至今,深圳成份指数一直处于循环浪IV之中,循环浪IV为水平三角形。其中2007年10月高位跌至2008年10月低点5577点为IV浪【a】,2008年10月低点升至2015年6月高位18211点是IV浪【b】,2015年6月高位跌至2019年1月低点7011点为IV浪【c】,2019年1月低点升至2021年2月16293点为IV浪【d】,16293点至今进入三角形最后一跌——IV浪【e】。浪【e】下跌,可能【e】浪(a)已经结束,正进入【e】浪(b)反弹中。

无论是深圳成份指数抑或上证指数,历史最高位均是2007年10月,而国证A股指数历史最高位出现在2015年6月,反应A股市场整体走势。沪深300指数历史最高位在2021年2月。而上证50指数历史最高位与上证指数同步,不过后面每一个中期顶部水平则不一样。中证500指数、国证2000指数、创业板指数历史最高位与国证A股指数同步。蓝筹股持有人主要是机构大户,因此与游资私募玩耍地国证2000指数股、创业板股走势有区别。

国证A指2007年10月结束大高级浪【3】此后大高级浪【4】型态乃水平三角形。其中【4】浪(a)由2007年10月4583点一个扩张平台跌至2008年10月底1340点,1340点反弹至2010年11月高位3620点为【4】浪(b),【4】浪(c)则由3620点跌至2012年12月2054点低位,2054点反弹至2013年10月2808点,2808点之后进入【4】浪(e)最后一跌至2014年5月2498点。2498点升至2015年6月7559点为大高级浪【5】,同时终结循环浪III。循环浪IV由2015年6月高位展开,至今仍未结束。我以为,首选数浪方式是双重三——经典双重三型态是一个双重锯齿加平台但这次可能是两个双重锯齿——2015年6月高位跌至2019年初未第一组【a】【b】【c】。其中2015年6月至2016年1月底3790点为倾斜三角形浪【a】,2016年1月低位至2018年1月为浪【b】,2018年1月至2019年1月低点3340点(2018年10月最低点3330点,3340点为波浪低点)为浪【c】。3340点回升至2021年12月高位6416点为间隔浪【x】,6416点后进入第二组【a】【b】【c】下跌。

6416點至近期4574点下跌,大致上为一组5浪推动,乐观一些,划分成浪【a】;悲观一些,则划分为【a】浪(a)。目前首选数法是第二组【a】【b】【c】中浪【a】已经结束,此后将展开浪【b】反弹。基于交替原则及考虑到基本面情况,浪【b】型态复杂,运行时间较长,至少几个月,甚至长达超过1年。正如上一篇文章中所提及本轮下跌与2001年下跌有异曲同工之妙(但后市预期并非2001年至2005年那大熊市,勿误解),2002年2月至2004年4月反弹长达两年,此处浪【b】反弹亦有可能经历较长时间。次选数法是4574点类似2001年10月低点,此后反弹结束还要下跌,类似2002年1月底低点。我以为次选数法可能性较小。

猜你喜欢

成都体育学院学报(2021年1期)2021-07-16

玩具世界(2017年10期)2018-01-22

金色年华(2017年2期)2017-06-15

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04

化工生产与技术(2014年6期)2014-02-27