基于投入产出的中美“新基建”产业影响比较研究

2022-05-16 04:48:58李培详

开发研究 2022年1期

张 林,饶 健,李培详

(1.广西大学 商学院,南宁 530004; 2.广州理工学院 金融学院,广州 510540)

2018年12月,中央经济工作会议首次提出新型基础建设(以下简称“新基建”)概念,将5G、人工智能、工业互联网和物联网等定义为“新基建”。2019年3月,“新基建”写入政府工作报告,提出加强新一代信息基础设施建设和融合应用,“新基建”迅速成为一个受到广泛关注的“热词”。进入2020年,受新冠肺炎疫情的影响,国内经济面临新的挑战,社会对5G、人工智能等新兴信息技术的应用更为迫切,中央对“新基建”的发展提出更高的要求,强调要加快5G网络、数据中心等新型基础设施建设速度,促进传统产业改造升级,为相关传统产业带来数字化升级,“新基建”发展速度及发展高质量受到进一步重视,成为顺应时代发展、保障疫情后经济恢复与振兴、推动社会进步的重要引擎,受到各行各业的广泛关注。

产业的数字化、信息化建设必将辐射向其他上下游产业,促使其数字化转型升级,5G、工业互联网等早已起步,但要大规模应用并带动上下游产业联动发展,实现相关产业数字化升级,就需要进一步的研究支撑,对“新基建”发展战略进行完善部署。研究“新基建”的产业影响,不仅有助于探究“新基建”产业的敏感度与关联度,还将有助于产业的数字化、信息化建设,具有积极的现实意义。

一、文献述评

(一)“新基建”的内涵解析

自2018年年底提出“新基建”以来,其概念和内涵就在不断地丰富之中。从最初的5G、人工智能、工业互联网和物联网扩展为七大领域——5G、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。2020年4月20日,国家发改委首次明确“新基建”的范围,包括3个方面的内容:一是信息基础设施,主要指5G等新一代信息技术衍生的基础设施;二是融合基础设施,主要指应用了新兴技术支撑传统基础设施升级转型而成的基础设施;三是创新基础设施,主要指支撑科学研究、技术开发、产品研制的具有公益属性的基础设施。此外,许多学者从不同角度对“新基建”的概念和内涵提出了见解。新技术驱动说认为,如同三次工业革命产生的基础设施建设,“新基建”是伴随着科技发展产生的基础设施建设,是对新一轮技术变革的应用产生的结果[1-2]。也有学者认为科技端的“新基建”应该与第四次工业革命挂钩[3]。新要素说认为,“新基建”理论上是在传统基建的概念和内涵上加入新的要素而发展起来的,突出“补短板”功能,具有新治理、新制度等特征[4]。

虽然概念定义各有不同,各有侧重,但相同点是均强调“数字化”是“新基建”的核心要义,“信息基建”成为重中之重,“新基建”本质上是信息数字化基础设施[5-6]。本文认为,“新基建”是以信息基础设施为主,涵盖融合基础设施和创新公益性基础设施的基础设施建设的总称,是新技术的物质表现。

(二)“新基建”是战略性新兴产业的核心发展部分

《“十三五”国家战略性新兴产业发展规划》指出,战略性新兴产业是经济社会发展的重要引擎。根据国家统计局发布的《战略性新兴产业分类(2018)》划分标准,中国战略性新兴产业包括九大领域——新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业。5G等“新基建”领域本身也属于战略性新兴产业,而且其他新兴产业高度依赖于新一代信息技术、数字技术[7],但是我国新兴产业发展的过程也显示出核心技术和产业发展基础存在短板等问题[8]。“十四五”时期,“新基建”将既为我国战略性新兴产业发展提供基础和方向,又为数字技术融合国民经济各产业提供基础条件[5,8-9],是战略性新兴产业的核心发展部分。

(三)“新基建”的经济影响是目前研究的重点,但缺乏系统研究

2020年后,一些学者开始探究“新基建”带给我国经济社会各方面的影响,比如刘海军、李晴[10]认为“新基建”促进我国制造业链式发展,加速制造业转型升级,从而利于新旧动能转换的实现。郭朝先、徐枫[6]认为,“新基建”从中国标准、元素融入、元素嫁接3条路径推动“一带一路”高质量发展。李迅雷、徐驰[11]认为,“新基建”对数据处理能力的极大提升可以应用于解决国家治理体系和治理能力现代化所强调的“精准调控”对决策数据精准度的要求。

2020年,突如其来的新冠肺炎疫情对我国经济社会发展造成一定冲击,任李娜[12]认为,积极推动“新基建”投资有利于遏制经济短期下滑的趋势,并为经济产业创新转型创造条件。田杰棠、闫德利[13]认为,新冠肺炎疫情后“新基建”和产业互联网协同推进我国数字经济发展迈向更高阶段。

综上所述,随着数字经济的不断发展,对“新基建”的研究正在不断深入,但仍处于起步阶段,主要表现为“新基建”的经济影响研究系统性不够,研究方法以定性研究为主,一方面是因为“新基建”刚刚提出不足两年,长远效果暂时难以估量,实证研究难以找到切入点;另一方面国内相关数据缺乏。

因此,本研究将在以下方面做出边际贡献:(1)从“新基建”的基础与本质出发,以“信息新基建”为核心研究对象,采用两部门视角对“新基建”的产业影响展开实证研究,深入分析产业间前向关联与后向关联以及产业推动力与拉动力;(2)采用改进后的投入产出分析法研究“新基建”的产业关联效应,包括产业的直接关联和完全关联,全面反映产业间的联系;(3)采用中美比较研究的方法发现规律。通过分析美国信息高速公路计划提出后1997年、2007年、2017年的产业投入产出数据,归纳出产业关联变化的一般规律及其趋势,比较中国2017年的产业关联状况,对探究“新基建”发展趋势具有重要的实践意义。

二、研究设计

(一)研究方法

相比于用变量间总量关系的拟合来反映产业的经济效应,投入产出分析能更充分细致地刻画产业部门间的关系结构及影响[14-15]。本研究借助投入产出分析,从“新基建”范围内不同产业部门的角度去分析其经济效应的异同及变化趋势。

投入产出分析,又称“产业联系”分析,最早由美国经济学家Leontief提出,主要在编制投入产出表的基础上建立相应的数学模型,可以刻画出各产业部门之间的前、后向关联效应及产业波及效应。

1.前向关联效应分析

前向关联是指某产业在生产、产值、技术等方面与其前向关联产业在这些方面所形成的联系或者依存关系,使用直接分配系数和完全分配系数反映产业前向关联。前向关联效应对于确定一个国家特定时期的主导产业具有重要参考价值。

直接分配系数:

(1)

式(1)中,Xij表示i产业对j产业直接提供的中间投入,Xi表示i产业的总产出。

完全分配系数矩阵:

G=(I-H)-1-I。

(2)

式(2)中,I是单位矩阵,H是hij组成的矩阵,(I-H)-1为Ghosh逆矩阵。完全分配系数反映产业间的完全分配联系,包括了全部的直接和间接分配联系之和。

2.后向关联效应分析

后向关联是指某产业在生产、产值、技术等方面与其后向关联产业在这些方面所形成的联系或者依存关系,使用直接消耗系数和完全消耗系数反映产业后向关联。后向关联效应对制定产业政策和经济发展战略、发展对外贸易等具有重要的参考价值。

直接消耗系数:

(3)

式(3)中,Xij表示j产业对i产业的直接中间消耗量,Xj表示j产业的总投入。

完全消耗系数矩阵:

B=(I-A)-1-I。

(4)

式(4)中,I是单位矩阵,A是aij组成的矩阵,(I-A)-1为Leontief逆矩阵,完全消耗系数综合了部门间的直接联系和间接联系,能够更全面准确地反映j产业对i产业的依赖程度。

3.产业波及效应分析

产业波及效应可以反映产业在经济发展中的作用和地位,通过影响力系数和感应度系数反映产业的波及效应大小。影响力系数反映某产业增加一个单位最终产品时,其他产业由此所受到的需求拉动程度。系数越大,说明该产业对国民经济发展的需求拉动程度越强。

传统影响力系数的计算公式中,分母采用算术平均法,即将各产业的最终产品采用等权平均的方法。部分国内外学者,如Oosterhaven、Stelder[16]、刘起运[17]等对等权方法提出质疑,认为以最终产品影响力平均值为参考系忽视了当年最终产品的结构。采用加权平均法,以综合的最终产品影响力为参考系,由此计算出的影响力系数更加符合当年的实际情况。本文采用刘起运的权重计算公式:

(5)

式(5)中,aj为j产业的最终产品量yj占国民经济最终产品总量Y的比例,则加权影响力系数计算公式为

(6)

感应度系数反映各产业均增加一个单位最终产品时,某产业由此受到的需求感应程度。系数越大,说明该产业对经济发展的需求感应程度越强。

感应度系数的计算也采用刘起运的权重计算公式:

(7)

式(7)中,βi为i产业的初始投入量Ni占国民经济初始投入总量N的比例。

中国投入产出学会课题组[18]、Jones[19]、刘起运[17]等学者认为,感应度系数的计算采用Leontief逆矩阵行向相加是不合理的,其经济意义模糊,应采用Ghosh逆矩阵行向相加进行计算。加权感应度系数计算公式改进为

(8)

改进后的产业波及效应分析,计算原则更为一致,经济含义更为充实,具有更大的经济分析价值。

(二)数据来源及处理

美国信息基础设施建设的起步较早,于1993年“信息高速公路计划”实施后,其信息技术发展突飞猛进。到1997年,信息技术对美国经济增长的贡献率已超过1/3,同时也极大地带动了其他行业的发展。到2015年,美国数字经济在产业结构中的占比已超过三成,数字技术在产业中的嵌入度高。因此,通过研究美国1993年后数年“信息基建”产业对其国民经济的关联与影响情况,可以看出自美国版“新基建”实施后的影响力及发展趋势,考虑数据可得性,本研究选择美国1997年、2007年和2017年的投入产出表进行分析。由于中国每5年发布一次投入产出表,且2012年及以前仅发布42部门的投入产出表,难以保证中美两国产业比较的完整性。中国统计局官方最新发布的2017年中国投入产出表包含149个部门,因此本研究选择中国2017年投入产出表进行对比分析。

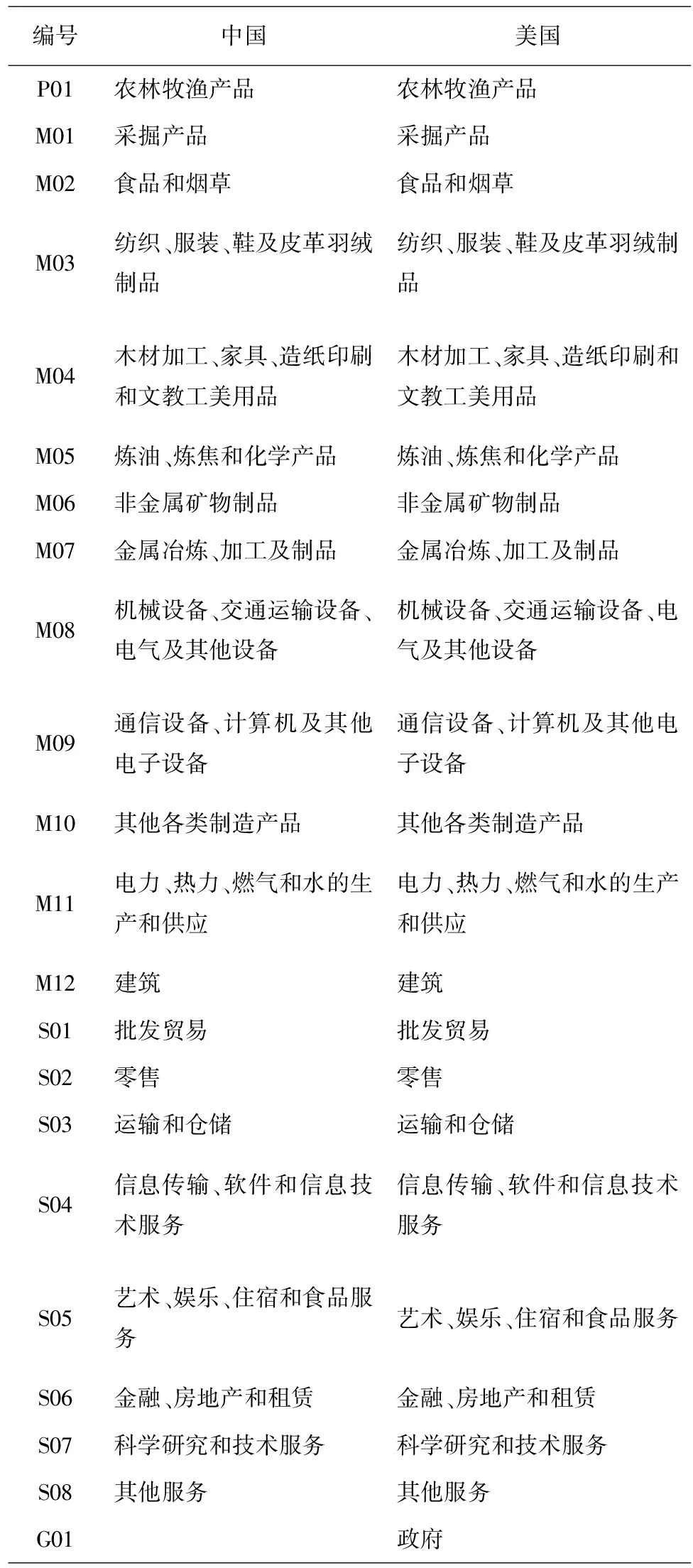

1997年、2007年和2017年美国投入产出表数据来源于美国经济分析局(BEA),分有15个部门和71个部门,由于中美两国的产业部门分类标准差异较大,本研究对比两国细分类部门划分,将两国投入产出表按部门进行统一,整理归并后生成中国21部门、美国22部门的投入产出比较数据,保证了两国数据具备可比性(具体部门统一划分见表1)。

表1 整理归并后的中美两国部门划分

由于官方数据暂未有与“新基建”完全对应的统计指标,因此需要采用近似指标进行替代。本研究从“新基建”的内涵与本质出发,考虑到“新基建”主要涉及信息技术软件、服务、硬件等方面,并参考牟锐、闵连星[14]、伍先福[7]、姜卫民[20]等学者的研究,采用信息传输、软件和信息技术服务(S04),通信设备、计算机及其他电子设备(M09)两部门视角,从“新基建”服务产业与“新基建”制造产业对“新基建”的产业影响展开研究。本研究使用R语言进行数据的计算及处理。

三、实证分析

(一)前向关联效应分析

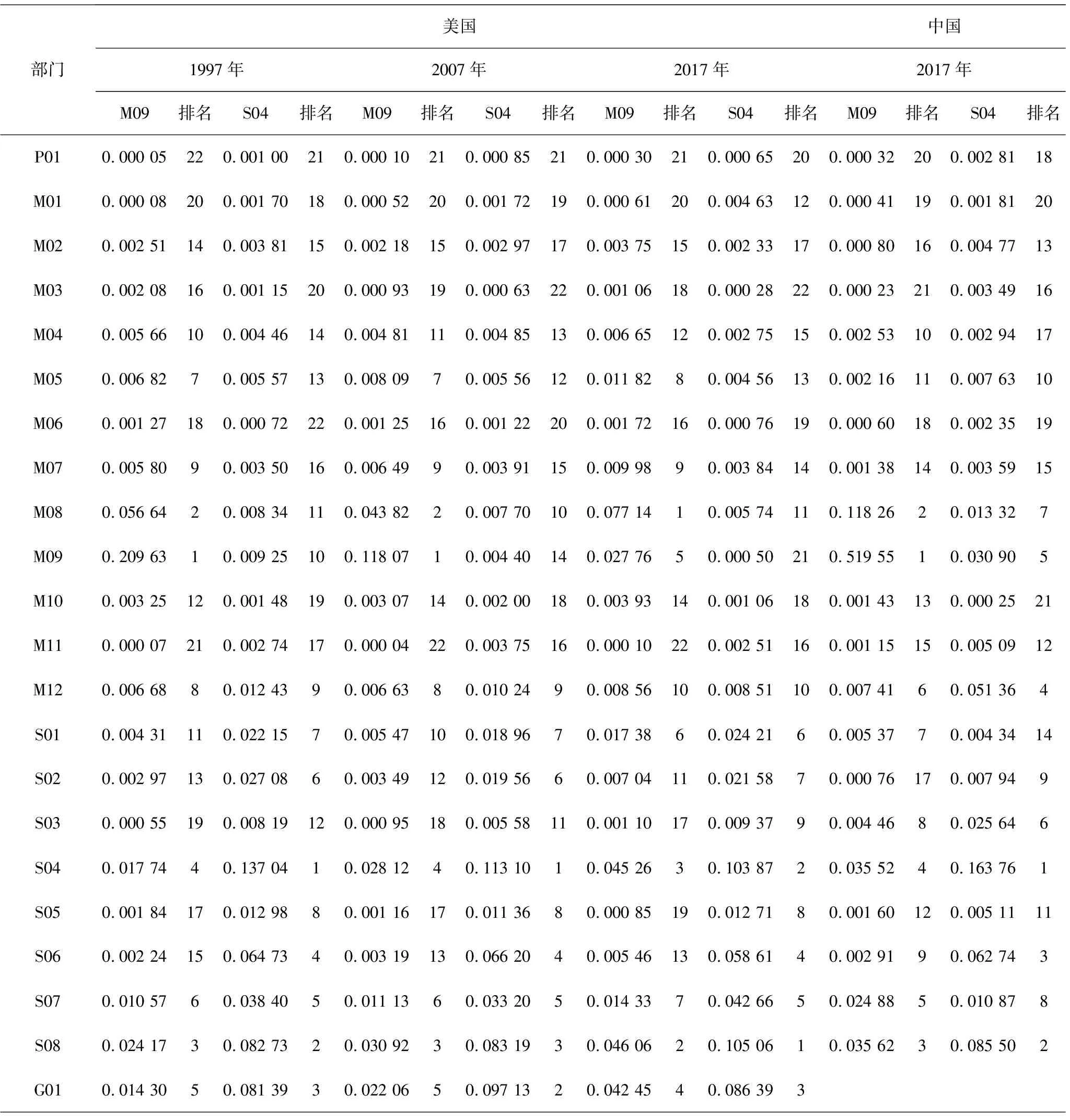

根据公式(1)计算得出“新基建”产业对国民经济各产业的直接分配系数,表2列出中美各产业部门系数值及排名,中美“新基建”产业对所有部门的直接分配系数均大于0,表明中美“新基建”产业的产品均作为生产投入要素被分配到国民经济各部门,是所有产业发展中不可或缺的。

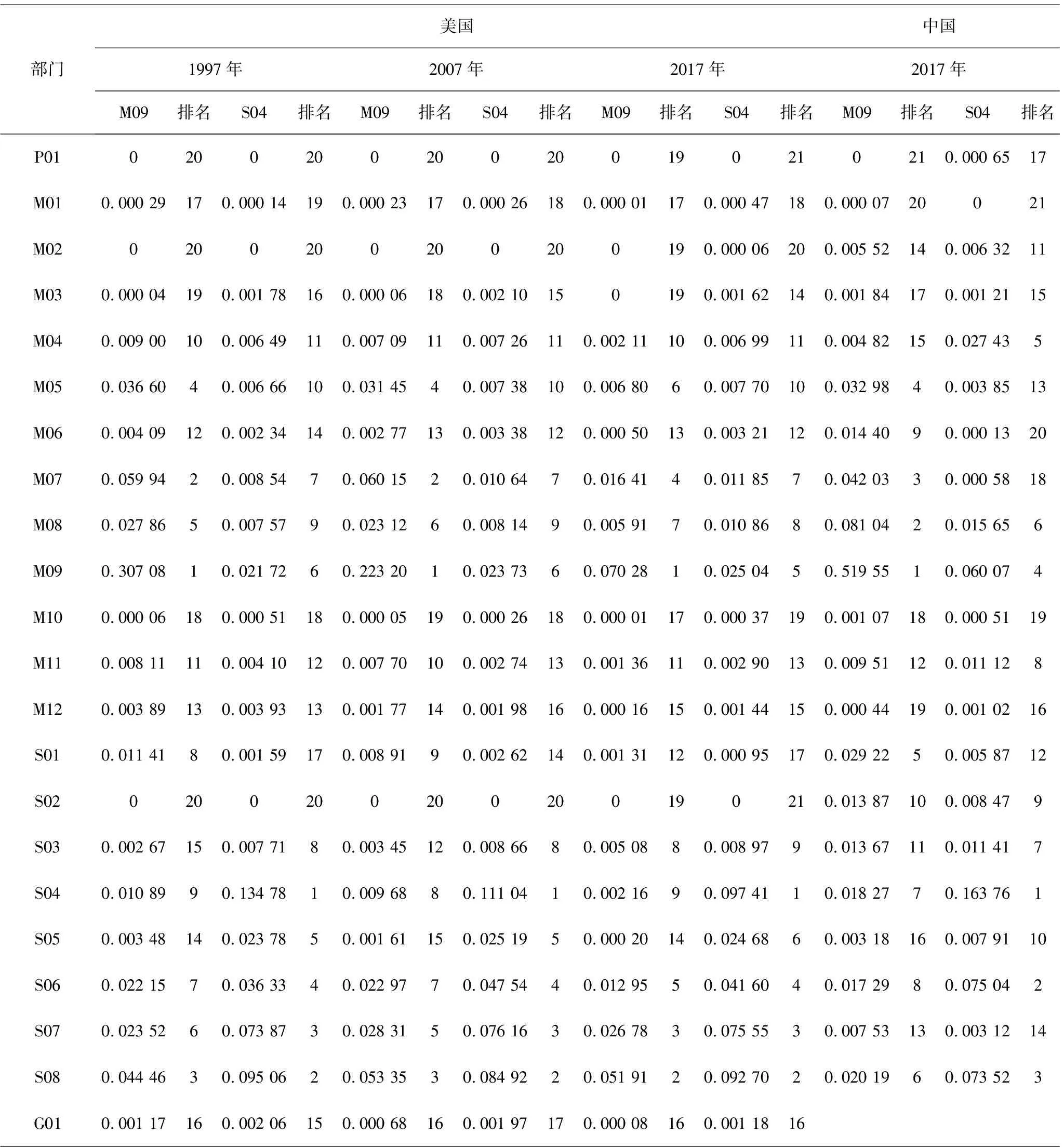

表2 中美“新基建”产业对所有部门的直接分配系数及排名

1.“新基建”制造产业直接前向关联集中在高端制造业和生产性服务业

从“新基建”制造产业与其他部门间的直接前向关联来看,中美“新基建”制造产业产品直接分配去向主要是高端制造业和生产性服务业,但略有差别:(1)美国“新基建”制造产业的直接分配系数大小排名前十的产业中,高端制造业占据半数以上,而中国则是服务业占据半数以上,可以看出,目前中国“新基建”制造产业更加支持第三产业的发展,而美国经验显示其“新基建”制造产业长期支持着制造业的发展。制造业是国之重本,如何利用信息硬件技术支持传统制造业转型升级是迫在眉睫的问题。(2)第二产业中,通信设备、计算机及其他电子设备(M09)直接需要采用“新基建”制造产业相关产品,机械设备、交通运输设备、电气及其他设备(M08)和建筑(M12)的升级换代需要采购信息制造产品,因此,中美这些部门都依赖于“新基建”制造产业的发展。中美之间的差别在于:美国的炼油、炼焦和化学产品(M05),金属冶炼、加工及制品(M07)始终排在前十位,反映出“新基建”制造产业对传统重工业的支持,而中国排名靠前的是木材加工、家具、造纸印刷和文教工美用品(M04)等资源型产业,反映出“新基建”制造产业对生活型加工业的支持,侧面说明,中国“新基建”制造产业对传统制造业的作用发挥不够,而对资源型产业影响较大,需要进一步提升“新基建”制造产业支持功能的核心领域。(3)第三产业中,中美的其他服务(S08),信息传输、软件和信息技术服务(S04),科学研究和技术服务(S07)均排在前十位,“新基建”为这些服务业发展提供了技术物质基础。中美略有差别的是,“新基建”支持了美国政府服务(G01)的发展,此外,美国的批发贸易(S01)排名上升较快,因为商业运行有赖于信息平台的搭建,新基建的信息技术运用将逐渐深入社会生活;而中国缺少政府服务的统计,“新基建”制造产业主要支撑了批发(S01),运输和仓储(S03),金融、房地产和租赁(S06)的发展,这些是生产性服务产业,也是对信息技术和知识敏感的产业。

2.“新基建”服务产业直接前向关联集中在第三产业

“新基建”服务产业的前向关联主要集中在第三产业,信息传输、软件和信息技术服务(S04),其他服务(S08),金融、房地产和租赁(S06),运输和仓储(S03),科学研究和技术服务(S07),零售(S02)在中美“新基建”服务产业直接前向关联排名中都是前十的产业,表明“新基建”服务产业直接为这些产业发展提供信息资源和服务。第二产业中,建筑业(M12)始终是“新基建”服务产业支持的领域,这主要是由于房地产的生活属性。“新基建”服务产业直接前向关联的中美差异在于,美国的“新基建”服务产业直接前向关联绝大多数集中在第三产业,批发(S01),艺术、娱乐、住宿和食品服务(S05),政府服务(G01)也位列前十,体现了社会生活对信息资源的依赖程度广泛而深入。而中国“新基建”服务产业对通信设备、计算机及其他电子设备(M09),机械设备、交通运输设备、电气及其他设备(M08),炼油、炼焦和化学产品(M05)等第二产业也表现出较高的直接前向关联,体现出“两化”融合过程中信息化对传统产业的信息支持和服务,由此反映出第三产业以及建筑业成为美国“新基建”服务产业产品的最主要分配去向,体现了美国产业的高度,而中国“新基建”服务产业的下游产业主要是提供零部件的传统制造业及部分服务业。

3.美国“新基建”产业内部关联结构变化微妙

从“新基建”服务与制造产业两个子产业间的关联结构差异来看,美国1997年和2007年“新基建”制造产业的直接前向关联最大的均是它自身,直接分配系数均大于0.1,属于强关联,但有下降的趋势,到2017年,美国“新基建”制造产业的直接前向关联最大的已不是自身。“新基建”制造产业对“新基建”服务产业的前向关联始终处于弱关联性,但有明显的上升趋势。美国1997年、2007年、2017年“新基建”服务产业对其自身的直接分配系数均大于0.1,属于强关联,而其对“新基建”制造产业的直接前向关联较弱,且下降趋势明显,2017年关联程度排名下降至第21位,显示出“新基建”服务产业服务空间的扩展能力较强。中国2017年“新基建”制造产业和“新基建”服务产业的直接前向关联最强的均是自身,而两个子产业间的直接前向关联均是弱关联,值得注意的是,“新基建”制造产业对其自身的直接前向关联系数达到0.52,可见,中国“新基建”制造产业产品主要分配给自身。

4.中美“新基建”产业的性质差异显著

对直接分配系数求和,进一步计算“新基建”产业中间需求率来反映产业性质。美国“新基建”制造产业在1997年、2007年、2017年的中间需求率分别是0.379 23、0.302 49、0.333 31,均小于0.5,根据“中间需求率+最终需求率=1”可知,美国“新基建”制造产业产品作为中间产品投入到国民经济各部门的数量较少,而作为最终产品投入到国民经济各部门的数量相对较多,说明其更倾向于终端消费性产业。美国“新基建”服务产业在1997年、2007年、2017年的中间需求率分别是0.530 84、0.498 08、0.502 58,基本在0.5以上,可见美国“新基建”服务产业更倾向于提供信息资源的生产性行业,中间产品属性更强,对国民经济中其他产业的发展存在较为重要的影响。中国2017年“新基建”制造产业的中间需求率是0.767 35,表明中国“新基建”制造产业中间产品属性很强,对国民经济中其他产业的发展存在重大影响。中国2017年“新基建”服务产业的中间需求率是0.496 21,稍低于美国,中间产品属性稍弱,说明其更倾向于消费性行业。

根据公式(2)计算得出“新基建”产业对国民经济各产业的完全分配系数,表3列出中美各产业部门系数值及排名,反映出中美“新基建”存在产业间接推动作用,与直接作用略有差别。

表3 中美“新基建”产业对所有部门的完全分配系数及排名

由表3可知,中美“新基建”产业对所有部门的完全分配系数均大于直接分配系数,表明中美“新基建”产业的产品对国民经济各部门都存在间接推动作用。与直接前向关联的排名相比,“新基建”产业对各部门完全分配系数的排名有所变化。

与直接前向关联相对比,美国“新基建”制造产业的完全前向关联最大的前10个部门中,第三产业增多,第二产业相应减少,表明美国“新基建”制造产业对第三产业的间接前向关联更大,其中,零售(S02),金融、房地产和租赁(S06)的完全前向关联排名进入前十行列,这说明“新基建”制造产业对这些部门的间接推动力较大。而中国的对比结果是第二产业增多,第三产业相应减少,表明中国“新基建”制造产业对第二产业的间接前向关联更大,炼油、炼焦和化学产品(M05),金属冶炼、加工及制品(M07)的完全前向关联排名进入前十行列,这说明“新基建”制造产业对这些部门的间接推动力较大。

与直接前向关联相对比,美国“新基建”服务产业的完全前向关联最大的前10个部门中,第三产业增多,第二产业相应减少,表明美国“新基建”服务产业对第三产业的间接前向关联更大。而中国的对比结果是第二产业增多,第三产业相应减少,表明中国“新基建”服务产业对第二产业的间接前向关联更大,第二产业的金属冶炼、加工及制品(M07),食品和烟草(M02)2个部门进入前十名行列,而第三产业的科学研究和技术服务(S07)、零售(S02)2个部门排在了十名之后。

(二)后向关联效应分析

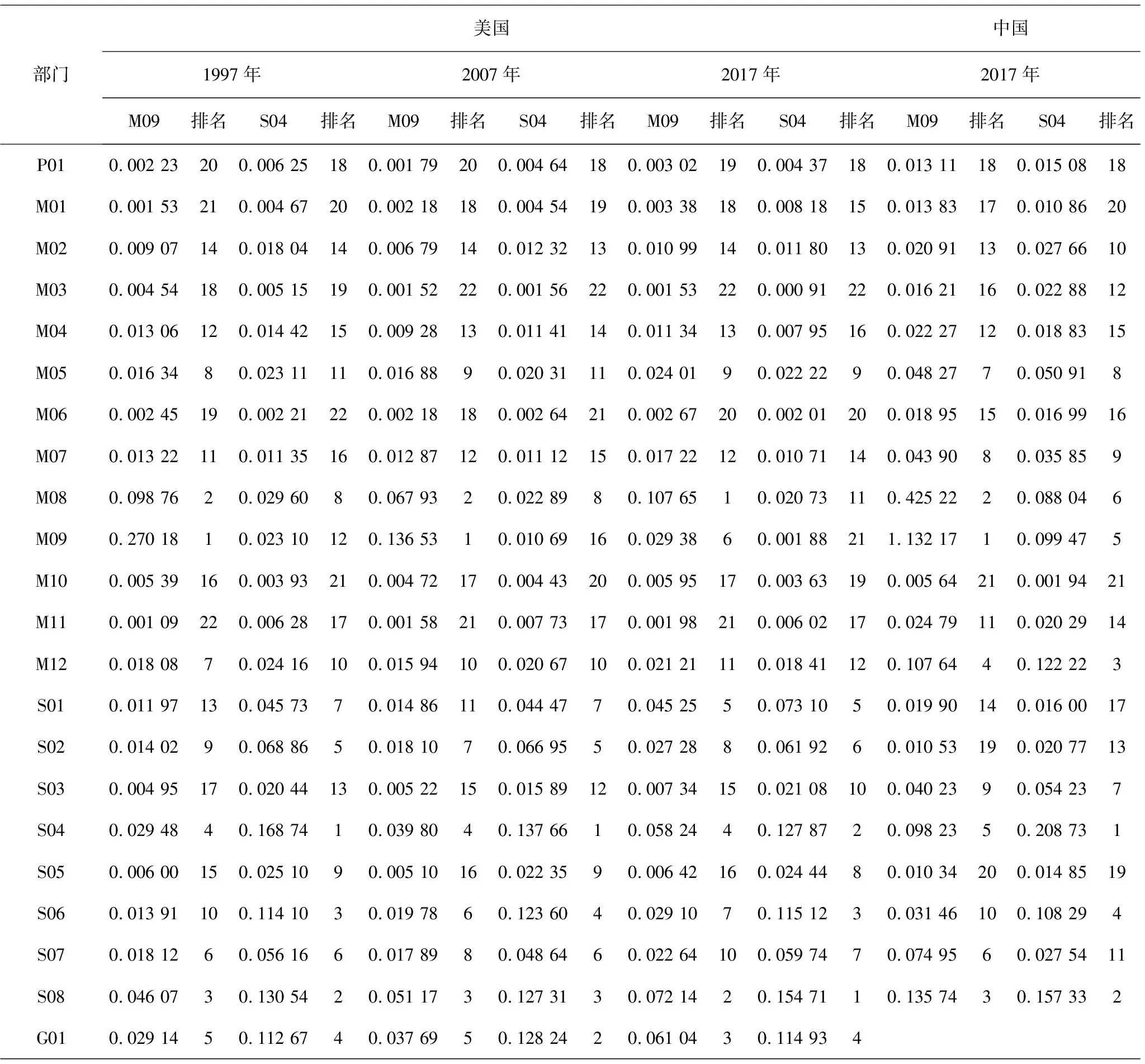

根据公式(3)计算得出“新基建”产业对国民经济各产业的直接消耗系数,表4列出中美各产业部门系数值及排名。中美“新基建”产业直接消耗和使用了国民经济大多数部门的产品,但是几乎不消耗农业和采掘业的产品。

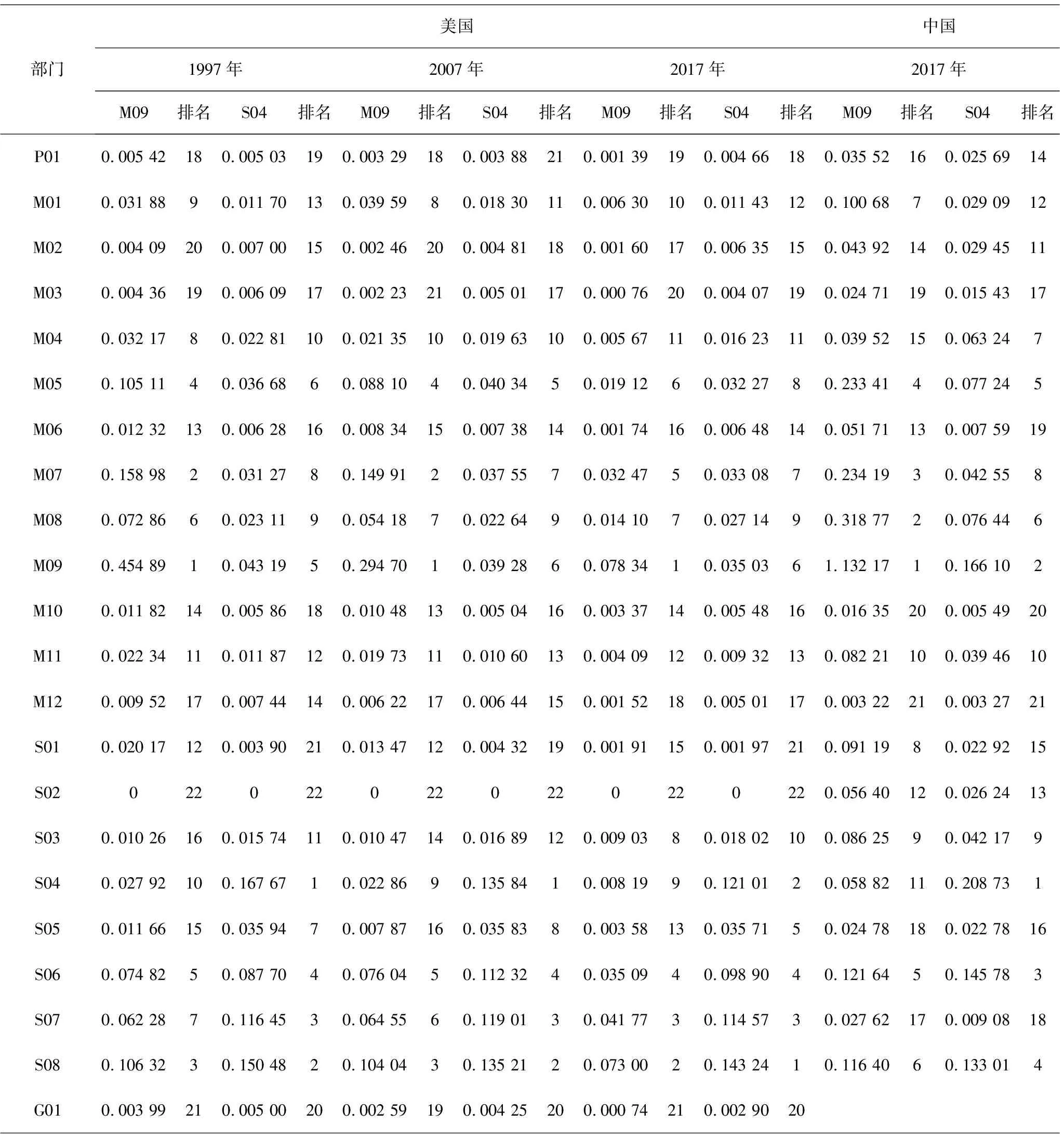

表4 中美“新基建”产业对所有部门的直接消耗系数及排名

1.中美“新基建”产业直接后向关联效应的差异主要集中在服务产业方面

(1)“新基建”制造产业直接后向关联集中在传统制造业和生产性服务业。中美“新基建”制造产业后向关联产业相差不大。属于制造业的通信设备、计算机及其他电子设备(M09),金属冶炼、加工及制品(M07),炼油、炼焦和化学产品(M05),机械设备、交通运输设备、电气及其他设备(M08),以及属于第三产业的其他服务(S08),金融、房地产和租赁(S06),信息传输、软件和信息技术服务(S04),这些领域始终是中美“新基建”制造产业产品直接消耗生产要素的主要来源。而美国“新基建”制造产业与科学研究和技术服务(S07)的直接后向关联效应较强,说明美国“新基建”制造产业与大学及研究机构等的联系较强,是更倾向于以科学为基础的产业,产学研合作是其“新基建”制造产业创新的源泉。

(2)“新基建”服务产业直接后向关联主要集中在第三产业。其他服务(S08),信息传输、软件和信息技术服务(S04),金融、房地产和租赁(S06),艺术、娱乐、住宿和食品服务(S05),运输和仓储(S03)在中美“新基建”服务产业直接后向关联排名中都是前十的产业,表明这些第三产业是“新基建”服务产业直接消耗生产要素的主要来源。第二产业中,通信设备、计算机及其他电子设备(M09),机械设备、交通运输设备、电气及其他设备(M08)是“新基建”制造产业的主要上游产业,这是因为“新基建”服务产业的发展需要硬件的支持。中美的差别在于美国的金属冶炼、加工及制品(M07),炼油、炼焦和化学产品(M05)始终排在前十位,体现传统重工业对“新基建”服务产业的支持,而中国“新基建”服务产业更多依赖于木材加工、家具、造纸印刷和文教工美用品(M04),电力、热力、燃气和水的生产和供应(M11)等传统制造业产品,这是因为中国信息服务起步较晚,前期投入的物质中基础消费占的比重较大,体现出基础要素改革对“新基建”产业的支持力度还须进一步加强。此外,美国“新基建”服务产业与科学研究和技术服务(S07)的直接后向关联效应同样较强。

2.中美“新基建”产业后向带动力差异体现在“新基建”制造产业

对直接消耗系数求和,进一步计算“新基建”产业中间投入率反映其对上游产业的总体带动能力。美国“新基建”制造产业在1997年、2007年、2017年的中间投入率分别是0.576 71、0.486 55、0.204 02,呈现明显的下降趋势。根据“中间投入率+附加值率=1”可知,美国“新基建”制造产业逐步向低带动作用、高附加值产业转化。中国“新基建”制造产业在2017年的中间投入率是0.836 49,远大于美国,说明中国“新基建”制造产业对其他产业的带动力极强,属于强带动作用、低附加值产业,由此可以看出,中国“新基建”制造产业目前仍然处于粗放式发展阶段。美国“新基建”服务产业在1997年、2007年、2017年的中间投入率分别为0.438 96、0.425 97、0.415 55,中国“新基建”服务产业在2017年的中间投入率为0.477 64,均小于0.5,表明中美“新基建”服务产业均属于低带动作用、高附加值产业。

根据公式(4)计算得出“新基建”产业对国民经济各产业的完全消耗系数,表5列出中美各产业部门系数值及排名,反映出中美“新基建”产业对绝大多数经济部门存在间接拉动作用。

由表5可知,美国“新基建”产业对零售业的完全消耗系数为0,其余各部门的完全消耗系数均大于直接消耗系数,表明美国“新基建”产业的产品对大多数国民经济部门存在间接后向关联,而中国“新基建”产业对所有国民经济部门存在直接或间接的后向关联。

表5 中美“新基建”产业对所有部门的完全消耗系数及排名

从“新基建”制造产业与其他部门间的完全后向关联来看,中美“新基建”制造产业对各部门的完全消耗系数排名与直接消耗系数的排名相差都不大。根据“完全消耗-直接消耗=间接消耗”,美国“新基建”制造产业对采掘产品的间接后向关联影响相对较强,完全后向关联排名进入前十名。中国“新基建”制造产业对信息传输、软件和信息技术服务的间接后向关联影响相对较弱,完全后向关联排名退出前十名。

从“新基建”服务产业与其他部门间的完全后向关联来看,美国“新基建”服务产业的完全消耗系数排名与直接消耗系数的排名相差不大,而中国“新基建”服务产业的完全消耗系数排名变化较大。中国2017年“新基建”服务产业完全后向关联最大的前10个部门中,第二产业和第三产业分别占6个、4个,与直接后向关联相比,第二产业增多,第三产业相应减少,表明中国“新基建”服务产业对第二产业的间接后向关联更大。第二产业的炼油、炼焦和化学产品(M05),金属冶炼、加工及制品(M07)2个部门进入前十名行列,而第三产业的零售(S02),艺术、娱乐、住宿和食品服务(S05)2个部门退出前十名,由此反映出中国“新基建”服务产业对第二产业具有更大的完全需求拉动作用,而这样的完全拉动作用主要集中的产业仍多为提供零部件的传统制造业。

(三)产业波及效应分析

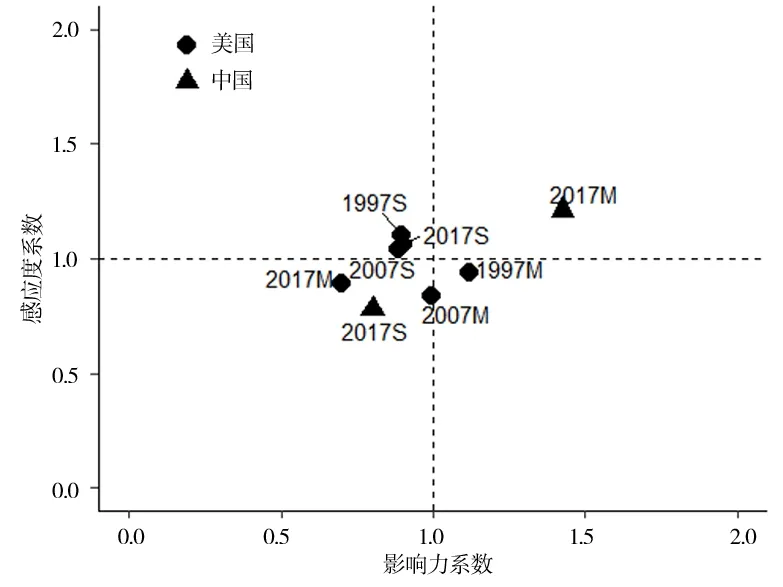

笔者通过公式(6)和公式(8)分别计算出了“新基建”产业的影响力系数和感应度系数。以影响力系数为横轴,感应度系数为纵轴,1为分界线,构建产业波及效应矩阵(如图1所示)来分析“新基建”产业对国民经济其他产业部门的波及效应。根据赫希曼基准,这4个象限可以分别解释为第Ⅰ象限为中间制品型产业,第Ⅱ象限为中间初级品型产业,第Ⅲ象限为最终初级品型产业,第IV象限是最终制品型产业。

图1 中美“新基建”产业波及效应分析

由图1可知,美国“新基建”制造产业的感应度系数长期小于1,即低于国民经济综合平均推动力,对国民经济其他部门的推动作用较弱,影响力系数在1997年大于1,而后逐年下降,2017年美国“新基建”制造产业影响力系数下降至0.7,低于国民经济综合平均影响力,表明美国“新基建”制造产业对其他部门的需求拉动作用从强到弱的趋势明显,美国“新基建”制造产业从第IV象限向第Ⅲ象限转变,即从最终制品型产业向最终初级品型产业转变,说明其产业波及效应以推动力为主,且推动力与拉动力的差距越来越大。美国“新基建”服务产业长期处于第Ⅱ象限,影响力系数小于1,基本稳定在0.89左右,说明美国“新基建”服务产业对其他部门的拉动力不强;而感应度系数大于1,即高于国民经济综合平均推动力,对国民经济其他部门具有较强的推动作用。美国“新基建”服务产业属于中间初级品型产业,对经济发展的需求感应程度大,产业波及效应以推动力为主。

中国“新基建”制造产业与美国恰恰相反,无论是影响力系数还是感应度系数均大于1,处于第I象限,属于中间制品型产业,即“双高”产业,辐射性和制约性均较强,对上游产业的拉动作用和对下游产业的推动作用均较强,是国民经济增长最敏感的产业,具有强烈的中间产品需求倾向,应成为国民经济发展的主导产业。而中国“新基建”服务产业处于第Ⅲ象限,影响力系数和感应度系数均小于1,即均低于国民经济平均水平,属于最终初级品型产业,对上下游产业的依赖性和辐射性都较弱,产业发展相对独立。

四、结论与建议

(一)结论

1.中美“信息基建”产业关联效应具有较大差异

从产业关联效应来看,“新基建”制造产业前向关联集中在高端制造业和生产性服务业,美国的“新基建”制造产业长期支持着制造业的发展,对传统重工业的支持更强,对第三产业的间接前向关联更大,对“新基建”服务产业前向关联强度上升趋势明显,且与大学及研究机构等的联系较强,是更倾向于以科学为基础的产业,产学研合作是其“新基建”制造产业创新的源泉。

中国“新基建”制造产业产品主要分配给自身,更偏向于对生活型加工业的支持,对传统制造业的作用发挥还不够,而对资源型产业影响较大,对第二产业的间接前向关联更大。

“新基建”服务产业的前向与后向关联均主要集中在第三产业,美国的“新基建”服务产业产品最主要的分配去向是第三产业及建筑业,对第三产业的间接前向关联同样较大,体现了美国产业的高度,同时其受到传统重工业的支持力度更大,也与科学研究和技术服务的直接后向关联更强。

中国“新基建”服务产业的下游产业主要是提供零部件的传统制造业及部分服务业,对第二产业的间接前向关联更大,更多依赖于传统制造业的产品,对第二产业具有更大的完全需求拉动作用,但这样的完全拉动作用主要集中的产业仍多为提供零部件的传统制造业。

2.中国“新基建”制造产业中间产品属性强,而服务产业中间产品属性较弱

从中间投入率及中间需求率角度来看,美国“新基建”制造产业更倾向于终端消费性产业;“新基建”服务产业更倾向于提供信息资源的生产性行业,中间产品属性更强,对国民经济中其他产业的发展存在较重要影响。

中国“新基建”制造产业中间属性极强,对国民经济中其他产业的发展存在重大影响;“新基建”服务产业中间产品属性稍弱,更倾向于消费性行业。

美国“新基建”制造产业的中间投入率呈明显下降趋势,逐步向低带动作用、高附加值产业转化。而中国“新基建”制造产业的中间投入率远大于美国,对其他产业的带动力极强,属于高带动作用、低附加值产业。中美“新基建”服务产业均属于低带动作用、高附加值产业。

从产业波及效应来看,美国“新基建”制造产业从最终制品型产业向最终初级品型产业转变,产业波及效应以推动为主,且推动力与拉动力的差距越来越大;“新基建”服务产业属于中间初级品型产业,对经济发展的需求感应程度大,产业波及效应以推动力为主。

中国“新基建”制造产业与美国相反,是属于“双高”的中间制品型产业,辐射性和制约性均较强,是国民经济最敏感的产业,有强烈的中间产品需求倾向;“新基建”服务产业属于最终初级品型产业,辐射性和依赖性均较弱,产业发展相对独立。

(二)政策建议

本文系统探究了“新基建”的产业关联效应和产业波及效应,从投入产出的角度加深了“新基建”给产业间带来的数字化影响,并对中美“新基建”产业经济效应及发展趋势进行比较以及探讨,具有一定的借鉴意义和启示。对加强中国“新基建”在国民经济中的作用发挥、促进大规模数字化应用战略部署都有着重要的启示意义,具体的对策启示如下。

1.突出“新基建”主导地位,推动制造业企业数字化转型

一方面,目前中国“新基建”制造产业属于“双高”产业,可作为主导产业带动其他上下游产业的发展。因此,应优化“新基建”投资结构,在现有基础上进一步扩大5G基建、新能源汽车充电桩、工业互联网等相关通信电子设备制造产业的投资占比。另一方面,“新基建”制造产业具有强烈的中间产品需求倾向,为中间投入部门提供了市场,需求扩大产生连锁反应,可以利用大数据中心、人工智能、工业互联网等新一代信息技术作为数字化转型的重要驱动力,从“新基建”促进平台建设、支持传统制造业转型升级、提高社会服务能力、提高社会运行效率等方面着手,在后疫情时代经济复苏及增长中发挥作用。

2.加强政策引导,提高“新基建”服务产业的经济带动作用,促进产业内部融合

新冠肺炎疫情期间,互联网信息服务同样展示出巨大的潜能,而中国信息服务起步相对发达国家较晚,且更倾向于消费性行业,中间产品属性较弱。因此必须进一步提升“新基建”服务产业对上下游产业的辐射力和拉动力。通过技术要素与资本要素融合发展,有效促进科技创新,科学技术进步带动产品附加值上升,提升服务产业高度。加大对企业信息化改造的政策扶持,提高传统行业产出中的信息含量,以及产业的信息化服务水平,加强整个服务产业的市场化、竞争化。

从美国经验可以看出,其“新基建”制造产业与“新基建”服务产业的关联强度有明显的上升趋势,促进“新基建”内部产业融合发展可以充分发挥服务产业的高扩展性,促进信息技术的应用和扩散,从而带动各行业全要素生产率的提升。

3.“新基建”须做到因地制宜、因势利导

针对不同地区、不同企业特征存在的问题制订差异化的新型基础设施动态规划,从而提高“新基建”的有效性和精准度,真正达到基建影响效果,缩小数字化的“鸿沟”。政府应在实施“新基建”发展战略时将不同行业的性质作为考量因素,进行差异化的政策安排,针对高端制造业、生产性服务业等行业,因为“新基建”对其影响效果十分显著,可以实施激励政策,先一批实现数字化转型,引领高质量人力资本向强关联行业的企业流入,完善人才引进、培养、奖励机制。又因为“新基建”对部分弱关联产业的数字化影响还不显著,针对这些行业的企业,政府应充分发挥引导作用,重点刺激企业创新及人力资本等多方位提升,从而促使其在发展后进行数字化转型,而非在现阶段一味地进行新型基础设施投资,应充分认识具体产业的特性,结合市场的需要,识别关联企业现阶段的重点问题,将“新基建”落实与产业及企业发展有机结合起来。

4.强化产学研合作,企业加强创新及人才培养

美国经验显示“新基建”与科学研究联系密切。“新基建”项目的建设与运行需要各领域专业技术人才的支持,为此,一方面,要加强新一代信息技术高层次复合型人才的培养,建议高等院校制定数字经济发展的人才培养目标,开设大数据、人工智能等新兴专业;另一方面,强化产学研结合,建设人才实训基地,鼓励高校、科研机构和企业联合多渠道培养人才,发展高质量“新基建”。在“新基建”的数字化大背景下,关联产业的企业应借助数字技术的发展,对内外优势资源进行整合利用。在新一轮的数字化革命驱动下,需要加大创新及人力资本的投入,积极主动地向数字化转型才能赢得企业竞争优势。一方面,加强人才培养,建立灵活多样的人才引进机制,加大力度引进高质量人力资本,破解企业数字化转型过程中人力资本的瓶颈;另一方面,注重人才的二次培养,完善人才培养和奖励机制,多学习国内外先进经验,使人力资本不断提升自身的知识技能水平,从而创造出更高的社会价值。

猜你喜欢

当代陕西(2019年15期)2019-09-02 01:52:00

经济研究导刊(2019年16期)2019-07-08 03:27:23

英才(2019年2期)2019-03-26 02:29:52

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

环球时报(2019-01-24)2019-01-24 04:30:34

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

学苑创造·A版(2018年11期)2018-02-01 06:29:20

环球时报(2017-03-16)2017-03-16 06:42:28

读者(2017年5期)2017-02-15 18:04:18