对我国尿素产业近年来发展状况的研究和展望

2022-05-16 04:12向诚健

四川化工 2022年2期

向诚健

(四川化工集团有限责任公司,四川成都,610041)

1 我国氮肥工业发展状况

我国的氮肥工业从上世纪50年代开始,由前苏联援建的吉林、兰州和太原三个化肥厂,拥有合成氨15.4万吨、硝酸铵18.8万吨生产能力,到后来由各省、市、自治区自行建设合成氨产能通常在13—18万吨氮肥的此类企业全国有53家,称为中氮肥。

1960年,中国著名的化学家候德榜博士领导开发了合成氨联产碳酸氢铵工艺,在镇江丹阳创建了小氮肥的模式;1966年后起初设计规模达到3000—5000吨氨;1979年全国共建成了1533个小氮肥厂。经过上世纪80年代初的调整和整顿,至1983年开工生产的小氮肥有1215个,平均每个厂的产量7800吨氨,最多时有2000多家小氮肥企业。到2006年还剩下不到43家;2021年尿素产能低于13万吨/年的小氮肥企业全部消失。

1973-1979年中国从国外引进了具有世界先进水平的13套大型合成氨和尿素装置[1],包括中石化6套、中石油6套、中海油3套装置;另外地方建有14套合成氨/尿素装置及天脊1套合成氨/硝酸磷肥装置;以天然气为原料的建有19套装置;而以石脑油为原料的6套装置全部停车产能退出;以渣油为原料的7套装置中,除镇海、九江和乌石化1套装置外,其余2套装置改成煤;以煤为原料的有8套装置,详见表1。

表1 29套合成氨和尿素装置状态表

企业的兼并和发展,使大氮肥发生了深刻的变化,尿素产能18—50万吨/年企业数量在2006年有50家,但到了2021年只剩下了22家;超过52万吨/年尿素产能的企业数量在2006年有39家,但到了2021年增加到61家。基于此,本文重点研究了2005年—2021年间影响尿素企业的各种因素,以及尿素企业发展变化的状况。对今后尿素工业的发展方向和布局进行了预测和展望。

2 我国尿素产业十六年来的变化

2.1 我国尿素产业十六年来的发展状况

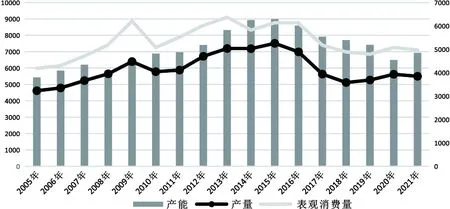

从图1可以看出:从2005年到2021年这十六年间,全国尿素产能增加了1495万吨,增加了27.51%;每年平均增长率1.72%;尿素产量增加了881万吨,每年增长率1.19%;开工率十六年来平均开工率为83.22%。

图1 16年来尿素产能产量开工率图

2.2 我国尿素产能增长率变化分析

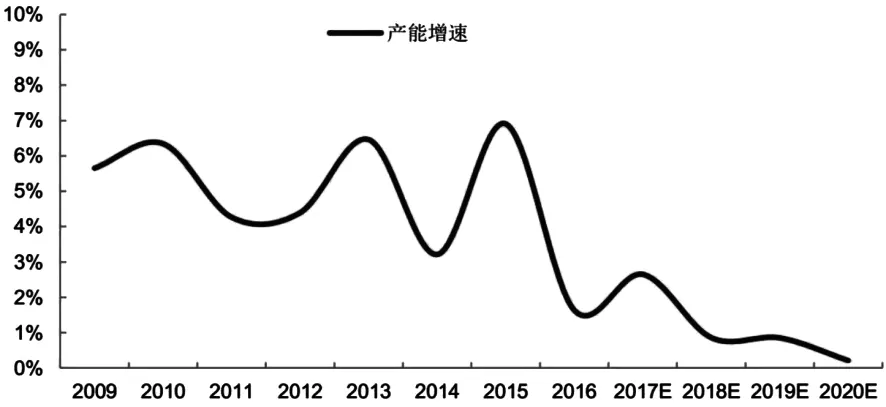

尿素产能十六年来分为两个阶段:2005年到2015年是一个增长非常快的时期,2015年的增长率为7.1%,十年产能增加了3500万吨,增长了64.5%;2016年到2021年的产能却一直在萎缩,这六年一直是-4.46%的负增长率,减少了2012万吨,减少了26.78%的产能,至2020年,产能的增量趋势已近于零,如图2所示。

图2 我国尿素产能增速图

2.3 尿素的产能产量与尿素市场价格的关系

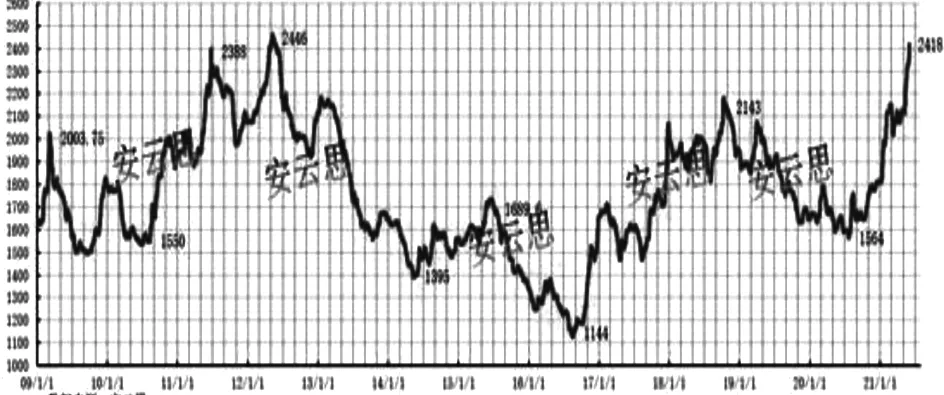

从图3可以看出:尿素出厂均价从2009年走高,到2012年达到一个高点后就开始回落,到2016年达到了最低,然后又逐渐走高到2021年,这个变化曲线与产能(产量)变化恰好成反相关关系,因此,如前后各取五年的相关数据,假设为线性关系,J是尿素价格变化值,k是价量参数,q是产能(产量)变化值,如下式:J=kq。

图3 2009年—2021年中国主要小颗粒尿素出厂价日度均价走势图

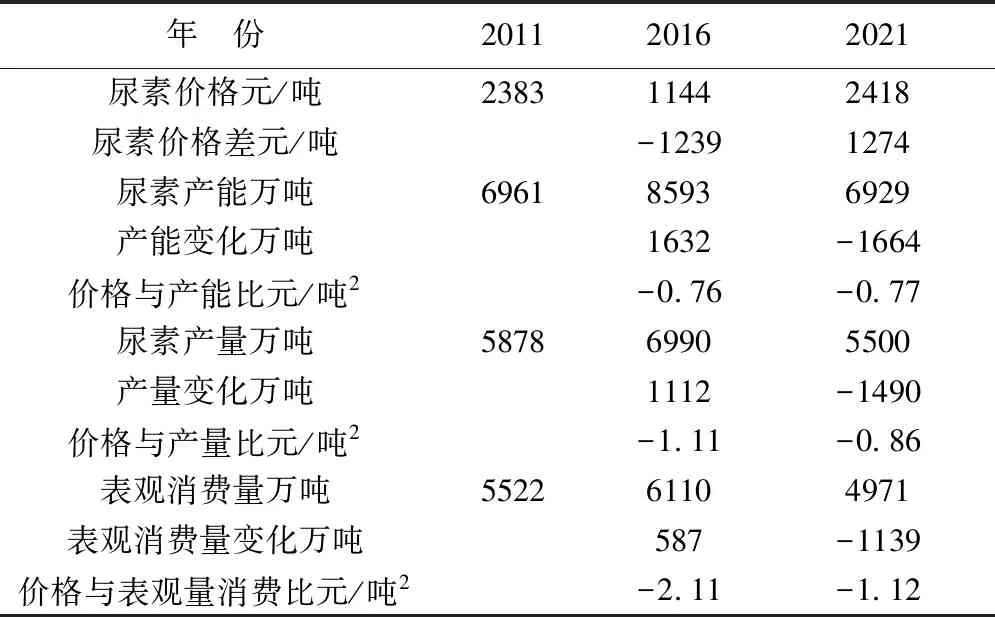

表2 尿素产能与价格变化关系表

通过表2简单的价量关系,说明了中国十年整个尿素市场的产能、产量和表观消费量的变化和尿素市场年度价格的关系,因此,可以得到一个初步关系因子,就是尿素产能(产量)每增加或者减少1万吨,尿素市场价格就对应涨跌0.7元/万吨左右。尿素产量和表观消费量与价格的关系因子,如表2所示。

因此,在供需基本平衡的封闭市场内,由于需求与供给变化关系假定以简单线性关系用数量关系描述说明。我国的尿素市场的价格是通过价格的涨跌,来影响开车率和进出口,维持尿素市场价格的相对稳定和供需达到平衡。

3 尿素产业的布局和区位分析

3.1 尿素企业数量区域的分布变化

我国尿素工业是根据原料供应进行布局,分为气头、煤头和油头。以煤为原料的产业群(具体见表3),主要分布在以山西周围的12个省,然后就是七个省份以本地煤为原料的产业群。

表3 2005年我国煤头尿素厂产业群分布表

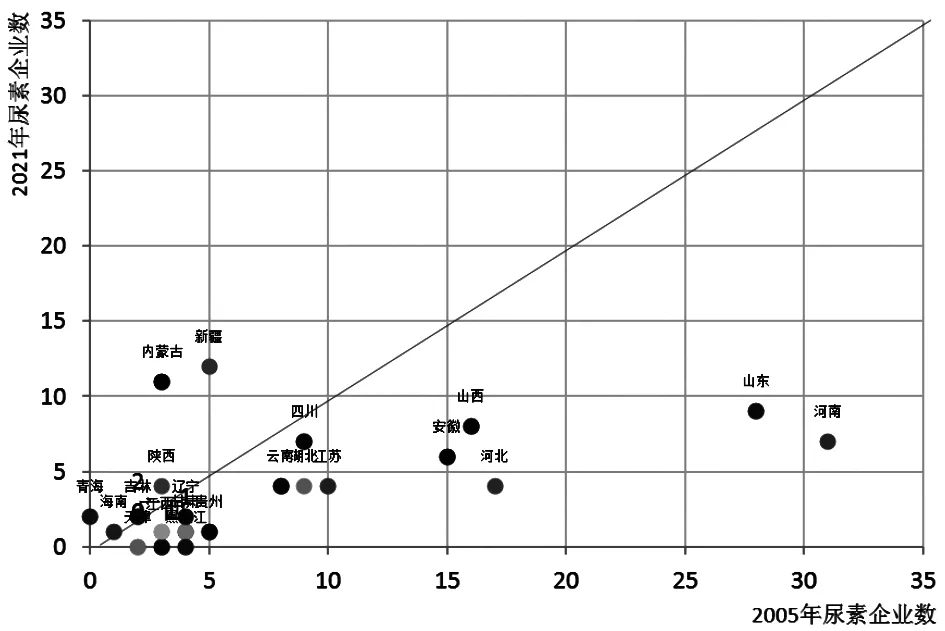

从图4可以看出:河南、山东、河北、安徽、山西等以山西晋煤为原料的产业群的企业数目十六年来减少很多,几乎是减少了一半的数量。而新疆内蒙和陕西三省企业数目翻倍增加非常明显。

图4 2005年-2021年企业数量变化图

3.2 尿素企业产能分布区域的变化

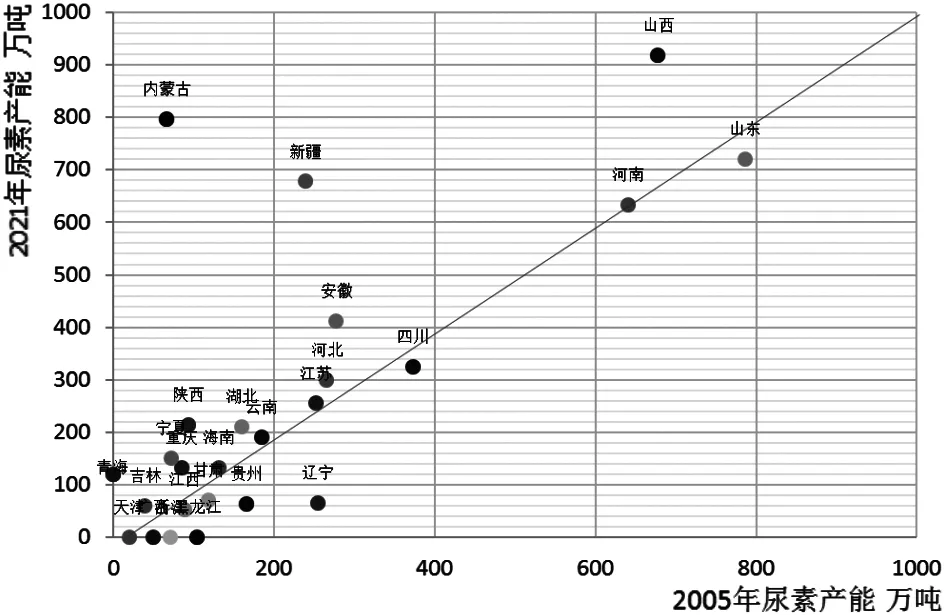

从图5可以看出:从2005年到2021年这十六年间,新疆内蒙和陕西三省的尿素产能和企业数量增加是同步的,山西省尿素企业数量在减少,而实际产能反而增加,以上两个区域是这十六年来快速增长的地区。

图5 2005年-2021年尿素产能变化图

再次,就是山东、河南、安徽等省份,企业数目在减少,而实际的产能却没有变化。说明这些地区也是进行兼并和扩能的地区。东北地区的尿素产能衰退迹象明显。

3.3 煤头和气头的尿素企业产能的变化

从图6可以看出:从2005年到2021年这十六年间,气头尿素的产能增加主要在内蒙、新疆、青海和宁夏等西北地区,气头尿素企业减少主要在东北地区。

图6 2005年-2021年气头煤头尿素产能变化图

十六年来,煤头企业增加主要在内蒙、山西、新疆、山西和安徽等富煤地区,煤头企业减少主要是河南、山东和黑龙江等地区。河南和山东等尿素生产大省减少量相比不是很明显。

从图6可以分析出:如果要发展煤化工,可选择在内蒙古、新疆、山西、陕西、宁夏和安徽等地区;如果要发展天然气化工,可选择在内蒙、新疆和青海等地区。

3.4 间歇式固定床与连续气流床的变化

从图7可以看出:煤气化技术这十六年来的发展也是非常迅速的,落后的固定床的产能,基本被更先进的、连续的煤气化技术代替和改造。在山东、河南和河北基本上是全部技术升级改造和更换,山东达到600万吨产能升级改造;山西在改造更换的同时,大量新增煤气化的尿素的产能,新建和改造的产能达到了900万吨;在内蒙古和新疆,是直接新建煤气化技术的产能,其中内蒙古达到了500万吨。

图7 间歇式固定床与连续气流床产能变化图

4 我国原料对尿素工业发展的影响分析

4.1 煤炭原料的分布和影响

从图8看出:我国在世界上属于富煤国家之一,特别是适合各种煤化工的技术用煤储量也非常丰富。

图8 世界和中国煤资源分布图

从图9分析出:内蒙、山西、陕西、安徽和新疆等地区煤炭储量丰富,所以,从十六年来分析,随着化工煤技术的不断进步,尿素的产能也在这些地区得到了高速发展。

图9 中国煤资源区域分布图

4.2 天然气原料的影响

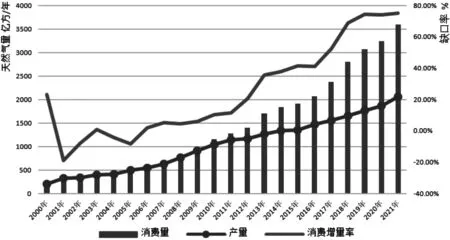

我国天然气产量和消费量从2010年以后,缺口一直在增大,主要是全国民用城市天然气的普及等原因。因此,用天然气作为化肥的原料,基本是没有什么保证,而新疆、内蒙和青海等边远地区的天然气又不能方便地运输出来。

从图10可以看出:中国城市民用天然气的用量发展是巨大的,其中,人工煤气和进口液化天然气都在逐步减少,而天然气的供气量却在迅速增加。

图10 我国天然气产量与消费量缺口率图

4.3 我国煤炭产业对尿素产业的影响和发展

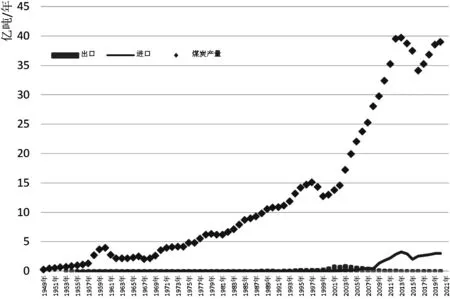

我国煤炭工业在2000年后经历了一个飞速的发展时期,基本上与尿素工业同步发展。尿素产能这十六年来可大致分为两个阶段:从图11看出:2005年到2021年煤炭产量,以年5.12%的年增长率,增加了16.95亿吨,煤产量增加了76.9%,全国尿素产能增加了1063万吨,增加了19.5%,每年平均增长率1.3%。因此,尿素的产能增加与煤产量的增加是完全同步的。

图11 我国煤产量和进出量图

5 结论及展望

5.1 产业的变化发展

通过回顾和分析,我国尿素工业在2005年—2021年这16年间发生了深刻的变化,全国尿素企业从2005年的190个变成了2021年93个,但全国尿素总产能却增加了1495万吨,增加了27.51%,每年平均增长率为1.72%;煤头尿素产能增加了1597万吨,气头尿素增加了217万吨。其中,传统的间歇式固定床产能减少了2389万吨,连续的气流床工艺增加了3554万吨的产能。

尿素产能在地域分布上,主要集中在煤资源丰富的西北地区,规模上尿素产能增加的地区省份主要包括:内蒙古730万吨/年、新疆439万吨/年、山西240万吨/年、安徽134万吨/年、陕西120万吨/年、青海120万吨/年、宁夏78万吨/年。

规模上尿素产能减少的地区省份主要包括:辽宁减少190万吨/年、黑龙江减少105万吨/年、贵州减少103万吨/年、浙江减少71万吨/年、山东减少66万吨/年、广西减少50万吨/年、甘肃减少49万吨/年、四川减少48万吨/年、江西减少37万吨/年。尿素产能减少的原因主要是煤资源贫乏、天然气供应缺口大等。

因此,原有以天然气为原料的有19套尿素装置,在这十六年中,让人印象深刻的是:泸天化、云天化和宜化等气头尿素企业到有着丰富煤资源的西北地区,进行了煤原料结构调整,获得了企业战略转移的成功。小中型煤头尿素企业经过十六年的市场激烈竞争兼并和技术升级换代,已经基本全部变成了大氮肥。

5.2 尿素工业发展展望

在今后可预期的若干年内,全国尿素的产能和消费已经基本达成平衡,不会有大的发展和重大的布局调整,新的尿素产业主要是向资源丰富的西北地区有选择地发展;已经有的煤头企业主要是技术方面向连续气流床方向不断更新和提高。由于尿素市场基本趋于饱和,煤头企业应利用煤气化新技术和向产品结构方向进行调整和发展。

以天然气为源头的已建企业已经从原重点保证农资生产转向承担天然气输送管网调峰的作用并长期维持下去,产业政策和原料供应方面已经不足以支持气头天然气企业的新建。气头企业在原料供应和经济性保证下,产业政策包括不限于环保等条件允许的情况下,建议进行原料结构改变。高价的天然气原料寻求更高附加值的产品开发和发展是天然气化工发展的方向。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

石材(2020年12期)2021-01-15

石材(2020年11期)2021-01-08

石材(2020年10期)2021-01-08

今日农业(2020年13期)2020-12-15

今日农业(2020年13期)2020-08-24