控股股东股权质押与营运资本管理的实证研究

2022-05-14 05:31李莉陈莹

中国乡镇企业会计 2022年4期

李 莉 陈 莹

一、引言

股权质押作为一种融资方式,以其便捷性、资金用途不受限制、股东的控制权不受影响等优点,在我国资本市场已经“常态化”。近年来股权质押一直处于膨胀增长的态势,从2014 年到2018 年年末,A 股质押总比例从6.94%增长到9.75%,增长了2.81 个百分点,质押公司数量增长了近35%;质押笔数从5.12 万笔最高增加到25.23 万笔;质押总股数将近原来的3 倍;质押总市值增长2 万亿元。其中,2017 年年末的A 股质押总比例、质押笔数、质押总市值在五年内达到最高,可见在经济压力持续下行,银行资金缩进,企业融资约束加重的背景下,股权质押似乎成为企业解决融资问题的优选。

但是股权质押在缓解融资困境的同时,不可避免会因股价的波动带来风险,从而引发爆仓危机,出质人和质权人都面临着不确定性风险。从出质人,即股东的角度看,若股价下跌过多,股东将处于被动地位,可能被要求追加担保,在无法提供相应的履约保证措施时,如补仓、补充质押或提前赎回时,其质押的股份还可能被强制平仓,从而面临丧失控制权的结局。从质权人角度看,质权人并未实际获得质押公司的控制权,而仅暂时持有该公司的股权凭证,出质人可能利用关联交易实现“套现”,从而掏空公司,质权人此时将面临来自出质人的道德风险;当企业因为经营状况不善,不被市场看好造成股价下跌,或者股权质押物的实际价值被高估,出质人处置质押物所得不足以抵消所借资金时,出质人将面临处置风险;同时,自2015 年股市出现大幅上涨后,市场内质权人的身份构成发生较大改变,银行占比逐年下降,各类非传统金融机构及衍生资管产品占比逐渐扩大,但这些机构由于发展时间短,制度建设不完善,因此风险防范意识不强,这些均加大了出质人需要面对的风险。

本文立足于公司层面,探究股权质押对公司营运资本管理的影响机理,即股权质押比例越高,公司倾向于采取更为激进还是保守的营运资金投融资政策呢?本文可能的贡献主要体现在:现有学者普遍侧重研究股权质押的经济后果,但少有从营运资金的角度剖析股权质押行为是否会对营运资本管理产生影响,本文探究股权质押可能发生的经营风险的传导机制,对相关研究进行了拓展。

二、理论分析与研究假设

在股权质押的状态下,控股股东担心其控制权转移,对股价波动更为敏感。在股价处于下行的状态下,质押股票的“实际市值/融资金额”跌破预警线,控股股东将处于被动地位,可能被要求追加担保,在无法提供相应的履约保证措施时,如补仓、补充质押或提前赎回时,其质押的股份还可能被强制平仓,从而面临丧失控制权的结局。控股股东可能出于维护自己的利益影响公司财务决策,而营运资本作为财务管理的重要业务之一也有很大可能会受其影响。而企业对流动资产的持有是一个权衡的过程,流动资产虽然能够降低企业经营面临的风险,但也存在盈利性不强的问题。根据交易成本理论,流动资产相较于长期资产,由于其自身较大的灵活性、可逆性等特点,其交易成本(时间、涉及金额等)都有较大优势。因此,本文猜想控股股东有动机选择尽可能少的持有有价证券、现金等,仅保留维持企业日常经营活动所需的流动资产,加大固定资产等非流动资产的投资。如寄希望于通过投资净现值为正的项目,提高企业的获利能力,企业持有的获利能力不强的流动资产比例将会下降。此举也可以向投资者传递积极信号,创造盈利的想象空间,增强资本市场的期望值,缓解股价下行的压力。由此,本文提出假设:

H1:股权质押比例越高,企业的营运资本投资政策越激进。

考虑到股权质押融资的时限性,发生股权质押的企业可能面临着短期融资需求,根据啄食顺序理论(The Pecking order Theory)短期借款等流动负债就成为企业的替代性选项,企业通过增加成本相对较低的流动负债的投资,以尽快获得企业运营所需资金。此外,公司评级的重要参考项也包括股权质押比例,如神雾集团就因为股权质押比率较高评级被下调。长期融资的审批更为严格,在企业股权质押比例较高,评级不佳的情况下,企业获得长期融资的可能性越小,又因为流动负债与长期负债相比资本成本较小,因此,综合企业融资需求和获取融资的可行性,本文提出以下假设:

H2:股权质押比例与企业营运资本融资政策的激进程度呈正相关。

H3:股权质押比例越大,净营运资本占总资产的比例越小,财务风险越大。

三、研究设计

(一)样本选择与数据来源

本文用以开展后续研究的上市公司数据主要有两个来源,分别是CSMAR 和Choice 金融终端,数据的起始年份为2014 年,截止年份为2018 年。为保证后续结果的准确性以及样本数据的质量,本文删除了财务状况异常和金融类的上市公司,仅保留所有数据完整和数据正常的样本公司。经过上述系列操作,本文最终获得5年共4164 行观测值以开展后续数据分析。

(二)变量界定

1.因变量:本文的因变量有三个维度,依次为投资政策(WCI)、融资政策(WCF)、净营运资本比率(WCR),并分别采用流动资产比重(刘怀义,2010)、流动负债比例(刘运国,2001 等)、营运资本配置比率(WCR)进行度量。以流动资产比重举例,如果政策较为激进,则该比例数据较小;反之,比例数据较大,说明流动资产占用较多,政策较为稳健。

2.自变量:本文的自变量为股权质押比例(PLE)。在借鉴以往学者(李常青,2017 等;郑国坚,2014)做法以及综合考虑数据可及性的基础上,控股股东股权质押数与上市公司股数二者的比值可能是度量股权质押比例的合理选择。

3.控制变量:在前人已有研究的基础上,本文将第一大股东持股比例、营业收入增长率、资产负债率、年份和行业等可能会影响营运资本管理的因素作为控制变量。将上述因素纳入回归分析中,能够使得最终的回归结果更加准确、愈加具有说服力,进而令得出的结论更可靠。

(三)模型建立

本文根据研究问题的需要构建以下模型:

本文使用模型(1)来检验假设一,即股权质押比例越高,企业的营运资本投资政策越激进;模型(2)来检验假设二,即股权质押比例越高,企业的营运资本投资政策越激进;模型(3)来检验假设三,即股权质押比例越高,净营运资本占总资产的比例越小,财务风险越大。其中,WCI、WCF 分别代表营运资本投资、融资政策,和WCR 一起作为被解释变量,股权质押比例PLE 为解释变量,其余为控制变量。

四、实证分析

(一)描述统计

在4164 个观测值中,股权质押比例的均值为44%,有部分公司五年间几乎都未进行股权质押,质押比例最小值接近为0,可见不同公司之间的股权质押比例差异较大。流动资产占总资产比例的均值为56.5%,占比从15.3%到95.2%。流动负债占总资产比重的平均数为32.6%,小于流动资产比重的平均数,可见我国上市企业在营运资本管理上还是比较稳健的。此外,营运资本配置比率均值为23.9%,标准差达22.3%,表明不同的公司之间营运资本管理差异较大。总资产收益率有正有负,说明无论企业经营情况良好或是恶化,都可能存在控股股东股权质押现象。第一大股东持股比例均值为33%,最大值达68.1%,表明上市公司其他股东对控股股东的制衡度较低。

(二)回归结果

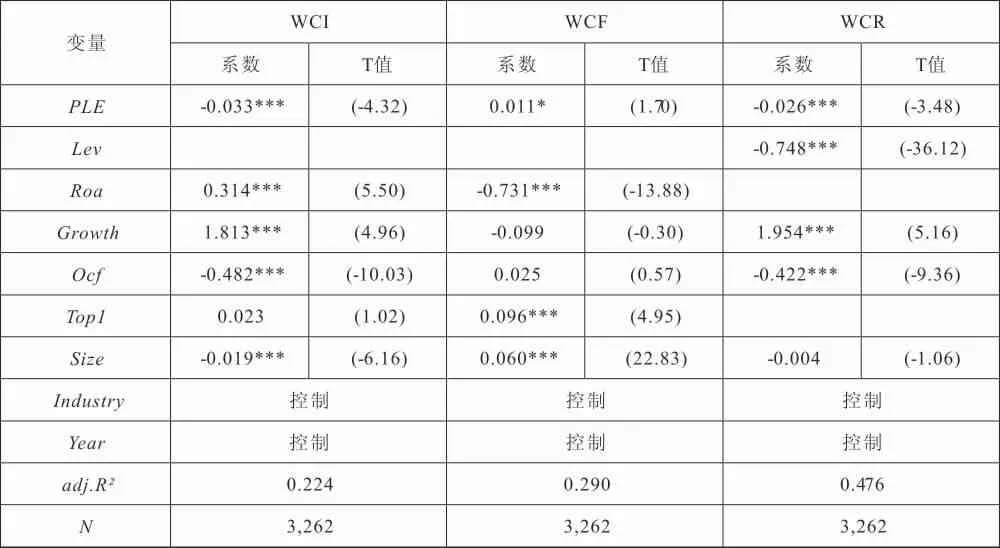

表1 的第二列报告了模型(1)的回归结果。结果显示,股权质押比例(PLE)与营运资本投资政策(WCI)在1%的水平呈显著负相关,说明质押比例越高,股东寄希望于进行投资来拉升股价的动机越强,因此流动资产比例越小,营运资本投资政策越激进。质押比例提高一个百分点,流动资产占总资产的比例下降0.033 个百分点,假设1 得到了验证;同时,总资产收益率(Roa)的系数在1%的水平上统计显著,且系数大于零,这表明企业总资产收益率与流动资产比例变化方向相同,即盈利能力越强的企业,采用激进倾向的营运资本投资政策的可能性也越大。

表1 的第四列报告了模型(2)的回归结果。结果显示,股权质押比例(PLE)与营运资本融资政策(WCF)在10%的水平上正相关,股权质押比例每提高一个百分点,流动负债占总资产的比例上升0.011 个百分点,说明控股股东股权质押比例与企业选择何种类型的营运资本融资策略存在一定的关系,但不够显著,假设2 得到部分验证;本文思考可能因为当企业存在外部融资约束时,如果不能及时的从其他渠道获得长期融资等,企业会倾向于通过短期借款等流动负债的方式,以较低成本实现融资的目的,推动企业的价值创造,所以企业对于流动负债的调整本身就是在内外部环境中权衡的过程,相对受控股股东股权质押比例的影响不如流动资产显著,控股股东股权质押比例增高对企业营运资本融资政策的制定并没有较大影响。

表1 第六列呈现的是模型(3)的回归结果。从呈现的结果来看,在所有的解释变量中,仅公司规模这一个变量在统计意义上不显著,其他变量均在1%的水平上显著相关,且影响方向与预期基本一致。此外,股权质押比例的系数为-0.026,与营运资本配置比例显著负相关,即上市公司的控股股东股权质押比例越高,营运资本配置比例越低。控股股东股权质押比例每提高1%,净营运资本占总资产的比例将减少0.026 个百分点,假设3 得到了验证。资产负债率(Lev)系数显著为负,说明资产负债率越高,公司的净营运资本占比也越小,这可能是由于公司采取激进的营运资本融资政策造成的。经营活动产生的现金净流量(Ocf)的回归系数小于零,且在1%的统计水平上显著,综合考虑模型(1)和模型(2)的回归结果,上述结果足以表明经营活动所引致的现金净流量对流动资产比例的负向影响比对流动负债的影响更大,在共同作用下净营运资本占比减小。

表1 回归结果分析

结语

综上所述,本文通过实证发现股权质押比例会对公司营运资本管理产生影响,其中本文以营运资本投资政策作为营运资本管理的指标来体现股权质押比例影响程度。数据显示:股权质押比例较高的公司倾向于采取激进的营运资本投资政策以寻找新的业绩增长点;而公司的营运资本融资政策与股权质押比例间的关系不显著;控股股东股权质押比例越高,流动资产占比越小、而流动负债占比稳定,从而导致企业的营运资金配置比率下降,企业面临较大的财务风险。现有学者虽然侧重研究股权质押的经济后果,但少有从营运资金的角度剖析股东的股权质押行为对营运资本管理政策的影响,本文探究股权质押到可能的经营风险的传导机制,拓展了对股权质押的经济后果的研究。

同时,本文还存在以下问题:与营运资本管理相关的财务指标较多,本文所选用的指标只能具有一定的代表性,其全面性还有待提高,如何根据众多财务指标构建出对营运资本管理分析的完善体系还有待进一步讨论。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

小学生学习指导(高年级)(2021年3期)2021-04-06

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

小学生学习指导(高年级)(2018年3期)2018-11-29

读写算·高年级(2017年4期)2017-04-15

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28