股权质押纾困方式及其风险要素的识别

2022-05-14 16:11:10屈小兰胡杉杉焦晓桐

中国集体经济 2022年11期

关键词:股权质押

屈小兰 胡杉杉 焦晓桐

摘要:随着股权质押规模和频率的大幅上升,在经济疲软和股市低迷的双重影响下,上市公司股价大幅度下跌,股权质押上市公司面临巨大风险。监管和金融机构针对股权质押风险提供了差异化的外部救助,化解股权质押所带来的流动性风险和平仓风险。文章以国家纾困政策为依据,针对股权质押风险,研究不同机构如何选择纾困对象,采取的纾困方式、风险要素识别和处置等方面关键问题,对后期股权质押业务稳健发展具有重要的参考价值。

关键词:股权质押;纾困方式;纾困行为;风险要素

一、引言

股权质押是一种常规的市场融资行为,但是,随着业务爆发式增长,质押风险纾解也是一个重要领域。股权质押主要有两个方面风险:首先是股价下跌,无法补缴资金所面临的平仓风险;其次是无法偿还借款而引发的信用风险。不论是由于企业经营不善,还是股价下跌都不同程度导致了股权质押风险的大幅上升,质押企业面临着巨大信用危机。

现有研究聚焦于探讨大股东质押行为动因以及质押行为产生的经济后果。伴随着股权质押规模、质押频率的大幅上升,大股东进行股权质押及相关上市公司都面临着严重的流动性风险,如何纾解或控制质押行为引发的风险问题则显得尤为重要。2018年10月以来,相关监管机构先后密集出台了各种扶持政策,为优质民营企业提供融资支持,参与化解上市公司股权质押流动性风险,帮助民营企业摆脱融资困境。因此,本文以国家纾困政策为依据,探讨第三方机构如何选择纾困对象,采取的纾困方式、风险要素识别及处置等方面关键问题具有重要的现实价值,对后期股权质押业务稳健发展具有重要参考价值。

二、股权质押纾困内涵和纾困对象选择

(一)股权质押纾困内涵

2018年上证指数从最高点3587.03点一路下跌至2600点左右,上市公司股价也大幅度下跌,在这样一个特殊背景下,上市公司面临巨大平仓风险,无法追缴补偿资金,更严重者发生了实际控制人变更,很大程度上加剧了上市公司流动性风险以及股权质押股票资金偿还的信用风险。因此,股权质押纾困本质上就是地方政府、金融机构及监管机构对面临巨大质押风险的公司提供的一种外部救助,帮助股权质押公司缓解企业资金流动性,化解股票质押所带来的平仓风险,进一步改善企业的金融环境,防范金融风险发生的一种帮扶工作。

(二)纾困对象选择的基本条件

股权质押公司有50%以上是民营企业。民营上市公司融资难,如何帮助民营企业缓解资金流动性问题,降低股权质押风险是资本市场难点问题。

1. 始终坚持市场化原则,缓解股权质押流动性风险

尽管政府和相关监管机构出台了各种政策,但是,绝不是任意选择或强制纾困,也不是政府的一种慈善行为,始终坚持了政府疏导,市场主导的基本原则。本质上是一种事后救助行为,但是,不同机构仍然坚持专业化机制运作,在纾困过程中,始终以各方主体自愿参与,满足政策导向目标,并且帮助纾困对象化解质押风险的困难,力争纾困大股东或上市公司主体能够发展且盈利的多重目标。从深圳市国资委选择纾困对象的诸多案例中可以发现,倾向于实体产业,具有战略性发展的高新技术产业,或者是具有优势的传统产业,以及供应链相关的高技术企业。

2. 符合产业导向且信用状况良好

淘汰传统产业,特别是不符合安全、环保或者是高能耗企业,支持国家产业导向调整,符合产业发展的新兴企业。选择优质公司仅仅是因实际控制人股票质押涉及平仓风险,在股价大幅下跌的情况下,估值比较合理,上市公司生产经营状况有序,因为平仓风险而导致现金流量紧张的上市公司。根据北京市海淀区国资委扶持的公司来看,选择高新技术产业也是优先考虑的关键要素,当地政府的参与在很大程度上缓解了上市公司流动性问题。

除了考虑公司治理体系、经营状况、发展前景等因素之外,另一方面质押融入方主体的信用状况也是一个关键指标。相关主体没有违法、违规或重大失信行为都会成为优先考虑的纾困对象。

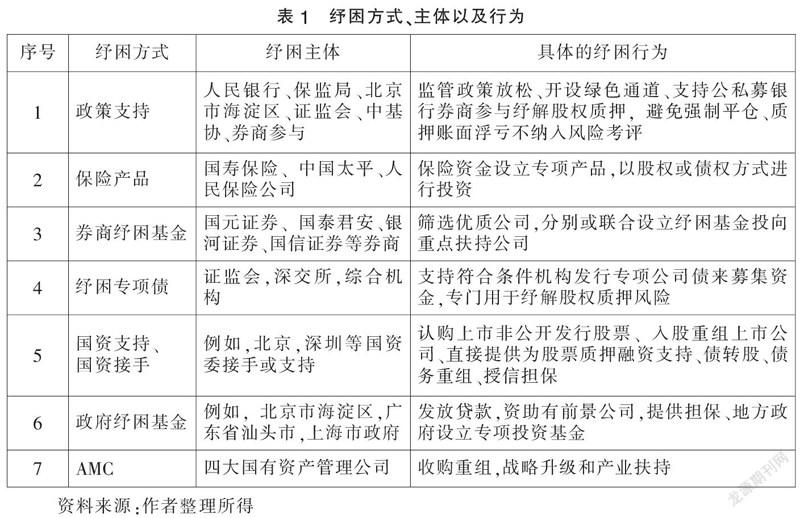

三、不同机构股权质押的纾困方式

(一)股权质押风险的纾困方式

纾困机构采用了不同的方式应对股权质押风险,对于缓解股权质押风险具有很大必要性。纾困主体(见表1)主要包括地方政府,国资委注资,银行理财,保險行业、信托,券商和银行等金融机构。

(二)不同机构的纾困方式和典型案例

1. 证券公司参与纾困流程

券商是股权质押市场主力军,证券业协会明确规定证券行业参与支持民营企业发展计划的流程,鼓励证券公司采取个性化,市场化以及多样化的方式纾解股票质押风险。根据证券行业协会通报结果显示,截至2020年6月30日,证券行业已有54家证券公司及其子公司出资规模总计707.72亿元左右,撬动外部资金315.93亿元左右。从投资方面来看,目前有45家证券公司已经进行具体项目投资,累计投出金额总计839.26亿元左右,切实纾解了民营企业流动性困难。

证券公司更多采用债权方式,提供流动性资金支持。首先是放宽了《关于股票质押式回购交易相关事项的通知》中3年展期限制;其次是调整借新还旧、偿还违约合约的规则。此外,证券公司和地方政府共同发起纾困基金,设立发展基金,选择优质企业给予支持和帮助,帮助当地上市公司缓解股权质押困难。

2. 地方国资委参与纾困

国资委主导的纾困项目主要采用股权收购来进行,以战略性入股为主来帮助企业解决流动性困难。

(1)入股上市公司。深圳是采取纾困行动反应最快,纾困方式多元化的一个主体机构。主要采取股权收购方式,一方面由深圳国资委出资并同时吸引其他社会资本,一定程度上扩大了纾困资金规模,有效帮助企业缓解了流动性的困境问题。根据wind数据库显示,截至2018年11月8日,深圳市国资委分别以国资入股的方式为上市公司或控股股东(怡亚通,002183;英飞拓,002528)等诸多企业提供了资金。此外,北京市海淀区国资委也采用了股权收购方式入股当地优质上市公司(三聚环保,300072),大大缓解了高比例股权质押风险。

(2)认购上市公司非公开发行的股份。地方国资委以非现金形式认购上市公司发行的股份,并以协议形式接受上市公司转让的股份。国资委认购上市公司非公开发行的股票涉及到控制权变更,比较典型的案例有两个:一个是2018年10月,深圳市国资委作为赛格集团实际控制人,以协议认购上市公司英唐智控(300131)控股股东胡庆周的股份,控制权发生了变更。另一个是深圳市国资委认购英飞拓(002528)非公开发行的股票成为英飞拓非公开发行股票唯一的认购者,深圳市国资委为英飞拓提供资金大约为6亿元人民币,此次认购的股份不涉及股权变更,深圳市国资委在认购后成为英飞拓第三大控股股东。

3. 银行参与股权质押纾困

银行参与股票质押纾困方式有两种:一种是银行理财子公司或者信托来进行场内质押融资,但是具体参与的金额,无法获知与估计。另一种是通过认购券商资管产品的方式参与股权质押。针对高比例质押的主体机构,在质押风险暴露的情况下,基于风险角度银行可能会减少对高比例质押公司贷款,或者不贷款,提高利率等行为。对股权质押相关主体而言无疑雪上加霜,因此,银保监会以及当地政府应该出面协调,对于优质公司可以适当放松政策,降低利率等方式来帮助企业缓解资金压力。

4. 保险机构参与股权质押纾困

2018年10月,中国银保监会发布《关于保险资产管理公司设立专项产品有关事项的通知》允许保险资产管理公司设立专项产品,参与化解上市公司股票质押流动性风险。保险资金主要是通过签署股权转让协议、债转股等方式参与纾困。保险机构不参与经营决策,做股权投资具有行业约束,在纾困背景下,仍然是以自身安全为考虑的首要标准,参与规模相对较小,纾困的配置选择会偏好于收益率稳定的产业。以股权形式提供资金流动性,为实体经济会带来较多长期资金。保险资金作为市场一个重要机构投资者,能够稳定市场情绪,避免股价进一步下跌。

最早发起纾困计划的是中国人寿和太平资产管理公司,成为首支落实纾困政策,帮助股票质押流动性风险的专项产品,针对有技术优势但是暂时出现困难的优质企业提供融资上的支持和帮助,中国人寿和太平保险两家机构提供的资金规模分别为200亿元和80亿元。

5. 相关监管机构纾困方式

(1)政策上倾斜。沪深两市于2019年1月发布《关于股票质押式回购交易相关事项的通知》,优化违约合约展期安排,明确融入方需要延期以纾解信用风险,若累计回购期限已满或将满三年,经交易双方协商一致,延期后累计的回购期限可以超过三年,以存量延期方式缓解融入方还款压力。2018年10月26日第一单纾困专项债在深圳交易所发行,纾困专项债募集资金10亿元,主要用于帮助深圳的A股上市公司,对深耕主业和治理完善的优质公司提供流动性资金的帮助。

(2)沪深两市推出信用保护工具业务试点。2018年11月沪深两市开展“信用保护工具”业务的试点工作。本质上是对民营企业信用状况进行“增加信用”的行为,企业在发行债券时,金融机构对企业提供信用保护工具,有效降低了发行债券成本,提高发行效率,增加投资者信心。

沪深两市提供“债券发行+信用保护工具”模式有效缓解了民营企业资金流动性问题。在上交所,国泰君安和中信证券成为第一批信用保护卖方,根据红狮控股集团和金诚信两家民营企业的信用评级情况,提供信用保护合约交易,浙商基金作为该信用保护工具的买方。在深交所,首批信用保护工具业务试点为非上市民营企业提供信用工具,涉及融资1.3亿元,选择具有实力的苏宁电器集团和浙江恒逸集团龙头企业作为参考。

四、政策建议和启示

(一)纾困缓解了股权质押市场风险爆发的水平

随着股权质押监管政策的发布和调整,2019~2020年股权质押规模有了很大下调,特别是券商从源头上减少了股权质押的新增业务,关于股权质押的整体风险得到了缓解,盘活现有的质押业务,减少新增质押规模,从体积上很大程度释放了质押市场的风险。2019年华泰证券是压缩股票质押规模最大的券商,华泰证券首席财务官焦晓宁指出其公司主动减少了质押规模,质押不仅作为一项贷款业务,且充分融合公司业务链进行整合,充分降低券商风险。

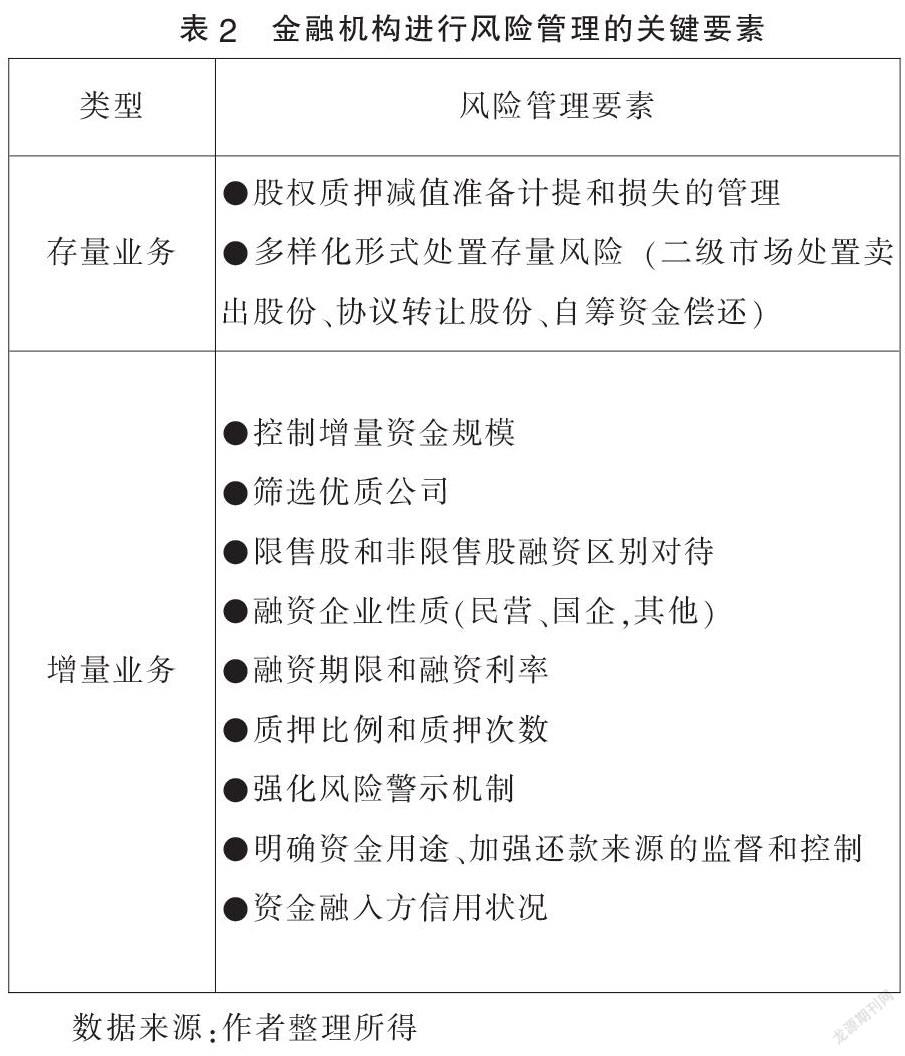

(二)加强对资金供给方和需求方的风险管理

1. 资金供给方的风险要素识别

2019年12月以来,联储证券、国盛证券、财富证券等多家券商先后因为股票质押业务遭到监管机构的处罚。联储证券是受到处罚最严重的券商,在9个月内不能从事股票质押式回购交易相关权限。被监管机构处罚的券商存在两方面问题:一是事前管理不完善。总体上对资金融入方缺乏系统调查,在资金投放环节缺乏对融入方资格的审查;二是事后监督不严格。对质押程序及后期风险管理不到位,特别是对资金用途关注少,跟踪不及时等严重问题。

因此,对资金供给方的金融结构而言,主要是从股权质押的存量业务和增量业务两个方面来进行风险管理(见表2)。

3. 资金需求方的风险要素识别

首先,强化风险披露管理。重点是加强对资金融入方股权质押风险的信息披露,在面临重大风险时,必须给市场做出风险提示。

其次,密切关注资金需求方道德风险的管理。对于资金融入方除了无法偿还本金和利息而引发的信用风险,还有因为股权质押而导致的道德风险,根据wind数据显示,股权质押的公司主要集中在有限售条件的民营企业。因此,民营企业控股股东为了获得资金,股权质押可能会变为大股东第二次融资的重要渠道,甚至会成为掏空上市公司进而欺骗债权人贷款的重要手段。

此外,股权价值波动影响因素的多样性、复杂性都会对债权人的利益产生重大影响。现有研究发现,上市公司股东有动机进行股权的市值管理,大股东通过股份回购、增持、股权激励等方式来进行市值管理达到稳定股价的目的。

(三)强化融资用途的跟踪管理

沪深两市分别于2020年4月、6月最新发布了关于修订“股票质押式回购交易业务会员指南”的通知,明确规定对融资投向的管理,特别是对资金的跟踪管理以及违规或违约使用资金的处理办法,要求资金融入方在一定时间内提供资金使用情况的证明材料;如果融入方违规使用资金,督促融入方及时采取改正措施;不能进行改正的,要求融入方提前购回。作为资金融入方,大股东对资金使用的用途,以及借款人还款能力的强弱,融资来源路径的单一性都会加剧还款难度。资金投放的领域也会影响其资金回流,若是固定资产投资,期限可能较长,很难短期内偿还。除了大股东自身原因之外,经济环境不确定性,也会对还款来源产生重大影响。

参考文献:

[1]余丰慧.以市场手段纾解股权质押风险[N].中国城乡金融报,2018-10-31(A02).

[2]浦泓毅.股权质押纾困:只救值得救的[N].上海证券报,2019-11-19(002).

[3]李贤,段俊斌,陈欣.大股东股权质押如何影响上市公司市值管理?——基于过度投资与投机活跃度的证据[J].山东社会科学,2020(12):127-134.

[4]马宏,刘心怡.公司信息披露选择与市值管理行为——基于中小板公司股权质押的经验证据[J].证券市场导报,2020(12):58-65.

[5]朱文莉,陳鑫鑫,阚立娜.股权质押如何影响上市公司价值[J].财会月刊,2020(02):48-55.

*本文受到教育部青年基金项目“股权质押信息披露的经济后果研究——基于实验和实证方法的混合证据”(项目编号:18YJC630135)的资助。

(作者单位:天津商业大学会计学院)

猜你喜欢

会计之友(2018年10期)2018-06-05 14:22:52

智富时代(2018年2期)2018-05-02 07:56:26

职工法律天地·下半月(2018年2期)2018-03-29 10:06:58

中小企业管理与科技·下旬刊(2018年1期)2018-02-26 00:23:48

经济研究导刊(2017年19期)2017-09-01 06:20:44

现代经济信息(2017年15期)2017-07-31 08:36:56

时代金融(2017年12期)2017-05-18 00:04:17

时代金融(2017年9期)2017-04-20 14:38:03

法制与社会(2017年1期)2017-01-20 21:21:01

会计之友(2016年16期)2016-08-12 15:33:01