业绩承诺对并购风险的规避性研究

——以众应互联并购为例

2022-05-11 06:56武本良

山东商业职业技术学院学报 2022年2期

武本良

(国家开发银行山东省分行,山东 济南 250002)

一、引言

业绩补偿承诺的本质是对赌,是并购双方基于未来不确定性的博弈结果。2014年,我国证监会修订颁布了《上市公司重大资产重组管理办法》,管理办法规定交易双方可以在相关资产的实际盈利数值与预期盈利数值差异较大时,自主协商签订补偿协议。

业绩补偿承诺的初衷是作为一种估值调整机制来维护并购交易的公平,降低信息模糊性和不对称性影响对并购标的估值错误进而导致高溢价并购的风险,抑制交易双方对并购标的估值的操纵,保护中小投资者的利益。[1]但是,许多被并购企业在并购交易中为了获得更高的交易对价,故意夸大自身盈利能力和行业发展前景,做出虚高的业绩承诺而忽视了盈利预测期业绩难达标的风险。业绩补偿承诺已然形成了市场惯性,发展成为资本市场上并购交易的“标配”[2],所以着重研究业绩补偿承诺这把双刃剑对规避高溢价并购风险的作用很有现实指导意义。

以众应互联历次并购为例,梳理标的企业业绩承诺完成情况,分析对公司发展的促进效果。研究发现通过业绩承诺规避并购风险尤其是高溢价风险本身也存在风险,企业在并购中应更合理、审慎地开展业绩补偿承诺,优化并购方式,规避并购风险。

二、主要并购历程梳理

主并企业:众应互联科技股份有限公司(简称:众应互联),2010年在深交所上市。公司前期的主营业务为研发、制造和销售各类铭板、薄膜开关、传统塑胶件IMD产品等消费品外观件,后期通过剥离、并购业务转型为互联网服务平台。

(一)并购“宇瀚光电”

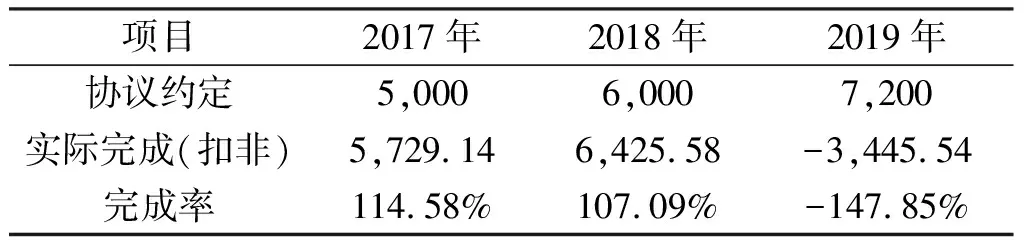

宇瀚光电(苏州)有限责任公司(简称:宇瀚光电)主要从事铭板及光电机构组件产品的设计、生产和销售,原为美国苹果公司产品的供应商。2011年,众应互联并购了宇瀚光电100%股权。交易作价3.7亿元,并购溢价率为418%,其中现金支付18,870万元购买51%的股权(资金来源是超募资金和生产线投资款),定向增发股份购买49%的股权。业绩承诺及实际完成情况如表1。

表1 协议利润与实际完成利润差异 单位:万元

按照并购双方签订的业绩补偿承诺协议,当标的企业无法完成业绩承诺时,承诺方先进行股份补偿,当股份支付不足以补偿时,再进行现金补偿。

然而,因标的企业失去了与苹果公司的业务联系,经营状况受到影响,并购的协同效应无法展现。在宇瀚光电2013年业绩未达标时,股份因质押无法补偿众应互联,2014年宇瀚光电业绩再次无法实现,此时承诺方持有的众应互联的股份已经不足以补偿,额外需要补偿现金约1.3亿元。双方就业绩补偿问题展开了较长时间的博弈,并最终考虑到诉讼时间、结果的不确定性以及补偿的可操作性,各方于2015年达成一致意见,调整了补偿方案。众应互联的大股东承担了1.3亿元的现金补偿,承诺方赔偿了1.8亿元的现金代替了股份赔偿。

(二)并购“MMOGA”

2015年6月,在并购宇瀚光电接近尾声时,董事会又通过了另一交易预案,出售除货币资金和除外权益以外的全部资产、业务和负债,设立SPC以现金购买香港摩伽科技有限公司(简称:MMOGA )100%股权,寻求从传统制造业向互联网电商平台的转型,此次交易作价21.84亿元,较母公司报表所有者权益账面金额 6,536.45 万元增值约 3,241.26%。付款方式为首期付款52%,约11.36亿元,尾款的支付与业绩承诺完成与否以及业绩补偿挂钩。首期款资金来源主要是公司货币资金1亿元、出售资产5亿元、除外权益3.1亿元(上次并购补偿款)以及债务性融资,尾款预计以经营现金和债务融资的方式支付。业绩承诺及实际完成情况如表2。

表2 协议利润与实际完成利润差异 单位:万欧元

三年业绩均未达标,上市公司的解释为业务国际化布局导致的市场推广成本增加、部分业务因合作方因素缺乏年内确认收入的条件、重点板块业务近年来持续遭受行业限制性政策等客观因素影响所致。上市公司在2017年的公告中解释业绩承诺目标的设定高于通常水平,客观上高于收购成交价。根据补偿方案,未完成业绩的差额部分将抵消尾款。但是,高溢价并购因业绩未达标所导致的商誉减值问题将难以避免。

(三)两次尝试并购“微屏软件”

2016年下半年,众应互联同步开启了新一轮并购方案。拟通过发行股份及支付现金的方式购买游戏公司微屏软件科技(上海)有限公司(以下简称“微屏软件”)93%的股权并通过非公开发行股票方式募集配套资金,以现金方式购买 18.98%的股权,新增发行股份作为对价购买 81.02%的股权。该方案因高溢价等问题收到了深交所的重组问询函,并且因为定价的公允性以及盈利预测的主要业绩指标缺乏合理依据,未获证监会核准通过。2017年,上市公司调整方案后,拟继续推进重组事宜,但再次收到了问询函以及审查意见通知书,并最终决定终止并购事宜。两次并购方案的内容如表3。

表3 上市公司两次并购方案差异 单位:万元

(四)并购“彩量科技”

2017年,上市公司尝试并购微屏软件失败后,再次找寻到新目标,拟通过现金收购从事移动游戏策划和大数据流量分发业务的北京新彩量科技有限公司(简称:彩量科技)100%的股权。交易作价为4.75亿元,资金来源为自筹,较0.37亿元的账面价值增值4.38亿元,增值率1181%。支付方式设计为分期支付,与业绩承诺完成与否挂钩的支付金额为0.55亿元。

上市公司对于2019年业绩为负的解释是受到行业政策限制,并且彩量科技采取了降低毛利等方式进行促销,导致利润缩减。而根据业绩补偿方案,承诺方应对该部分进行现金补偿,但2020年补偿责任人表示无短期现金偿还能力,1年内拟用资产抵债,而1年后上市公司再次走上了业绩补偿的诉讼之路(见表4)。

表4 协议利润与实际完成利润差异 单位:万元

(五)尝试并购“天图广告”

2018年,公司拟通过发行股份及支付现金购买从事数字广告业务的上海天图广告传播有限公司(简称 “天图广告”)100%股权,标的企业净资产账面价值6,460.81万元,拟作价7.4亿元,三年期的业绩承诺为5,700万元、7,700万元、10,400万元。后因控股股东部分股权被司法冻结,导致公司控制权的稳定存在一定风险,标的企业股东决定终止本次交易。

三、十年并购路的失败原因剖析

(一)并购之路的绩效分析

1.盈利能力分析

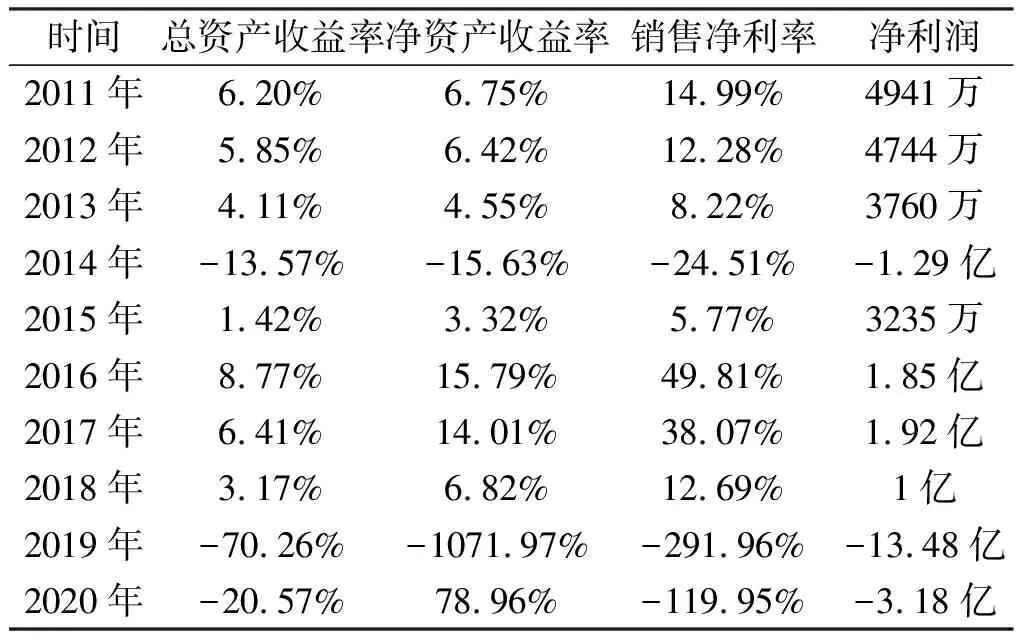

众应互联自2010年8月底上市后,其成长衰败便与并购历程绑定在一起。对上市公司10年间的财务指标进行纵向分析,盈利指标呈显著下滑态势,2014年、2019年和2020年绩效恶化明显,直接原因是并购效果不达预期,高溢价带来的高商誉大幅减值导致。2016年、2017年间公司盈利指标出现了短期回升,并购标的在这两年的业绩承诺完成率也要好于其他年度(见表5)。

表5 众应互联2011-2020年度盈利能力指标情况表

2.偿债能力分析

纵观众应互联10年间的偿债指标,公司的流动比率、速动比率以及现金比率一直呈减小趋势,尤其在业绩承诺完成度较差的2013年度、2014年度和2019年度降幅较大。公司的负债率则是逐步提高的趋势,尤其是2015年度和2019年度涨幅较大。2015年主要是因为12亿元左右的收购股权应付款增加所导致。2019年主要是未分配利润为负导致所有者权益减少,而负债率增加,但未分配利润的大幅缩水直接原因还是大额的商誉减值所致(见表6)。

表6 众应互联2011-2020年度偿债能力指标情况表

(二)业绩承诺规避并购风险效果不佳的原因剖析

1.盲目信赖业绩承诺,“溢价”风险过高

众应互联并购历程中,最小的并购溢价也有4倍多,最高可达30多倍。但高溢价往往意味着高风险,需要有高业绩承诺做支撑,而业绩承诺又会反作用于并购价格,甚至扭曲交易对价。[3]而对标的企业的高估值是建立在持续经营且业绩能够保持一定增长率基础之上的。但上市公司在并购过程中,对于宇瀚光电、MMOGA和彩量科技等标的企业发展估计偏于乐观,对于外在环境和行业政策变化估计不足,导致业绩兑现严重偏离预期。

2.对于商誉减值问题考虑不足

商誉减值产生的根源还在于溢价并购,而商誉减值的计提如“达摩克利斯之剑”悬于企业之上,使得上市公司盈利指标充满了未知。[4]梳理众应互联十年的盈利指标和偿债指标,其绩效恶化的直接原因便是商誉的大额减值所致。报表显示,2016年上市公司的净利润达到1.85亿,看上去该年度的财务指标有所改善。但究其原因,上市公司利用了支付方式的设计,即使标的企业MMOGA连续两年未实现业绩承诺,众应互联也未计提商誉减值,而是冲减了商誉,但该问题也收到了深交所的问询。而到了2019年,上市公司的商誉减值已接近11亿元,严重影响了公司的盈利稳定性。

3.支付方式设计存在瑕疵

经过十年并购路,众应互联控制权先后易主,并购的初衷也许是谋求转型、促进发展,但到头来却要面临资不抵债的窘境。上市公司并购宇瀚光电失败后,控股股东多次暗自减持并最终转移控股权。而在2019年8月份,上市公司实控人再次变更,而此时公司正面临高商誉减值风险和监管压力。同时,在对MMOGA和彩量科技两个标的关键并购中,均使用的是现金支付,大额应付款和债务性融资进一步加大了公司负债压力,使得财务绩效雪上加霜。

4.并购整合难度大

在标的企业不能完成业绩承诺时,并购双方既容易对业绩补偿问题产生纠纷,也往往会对业绩未达标的责任问题产生争议。业绩能否兑现除了外部环境的影响外,更多情况下还是要靠并购的整合工作,特别是跨行并购的整合难度更大。众应互联从传统制造业转型为互联网服务行业,涉及到人力资源、文化、资产、战略、管理等各方面的整合。随着业绩承诺兑现不达预期,高溢价并购的后遗症不断凸显,上市公司与承诺方的纠纷频繁,公司的董事、监事、高管不断离职,并购整合工作也基本宣告失败。

四、业绩承诺对规避并购风险的优化建议

(一)审慎对待高溢价并购

溢价率的确定是由收购价和标的净资产价值确定,净资产价值可经审计确定,那么溢价率就要取决于收购价格,而收购价是以标的企业的价值评估为基础。收益法被认为是最贴近评估对象实际价值的评估方法,但对于未来收益以及折现率等技术参数的确定会蕴藏风险。因此,聘请专业的评估机构可以避免因评估技术因素所带来的溢价风险。尤其是轻资产企业,资产“评估难”,高溢价更为普遍。[5]一旦业绩承诺无法兑现,业绩补偿会更加捉襟见肘。另外,并购方还要拓宽并购信息来源渠道,加强对技术、公司、行业、政策等内外部因素研判,综合权衡、估计并购产生的协同效应并通过磋商、谈判控制溢价水平。[6]

(二)合理设计支付方式

并购中普遍的支付方式是现金支付和股份支付。众应互联在并购宇瀚光电时选择的是两者结合方式,但现金支付的一部分来源是变更了募集资金用途,也丧失了自我投资经营的机会。在并购MMOGA和彩量科技时均选择了现金支付,但超高溢价使得上市公司应付款项和债务融资大幅增加,加重了企业负担。自众应互联2015年业务转型以来,年均现金比率只有0.07。而过高的负债也使得公司资不抵债,目前已经面临随时退市的风险。因此,在设计并购交易时,要合理选择支付方式。另外,还可以通过设计延期支付或者分期付款等方式缓解支付压力。[7]

(三)警惕补偿协议漏洞

业绩承诺存在不确定性,补偿协议的产生是为了缓释该风险,增加对未来的确定性。但在实际操作中,对于业绩补偿的保障容易被忽视。上市公司在并购宇瀚光电时,便未对股份支付的质押问题进行约定,导致业绩补偿受阻,迫不得已通过大股东代偿、现金补偿方式代替,承诺方最终因股价上涨收益颇丰,受损的仍是上市公司其他股东利益。另外,为了减少高溢价埋下的商誉减值风险,并购双方还可以对商誉的减值测试与补偿问题做出约定。

(四)完善并购后整合工作

以上几种措施针对并购前期的风险控制,而并购后整合工作才是真正检验并购效率的关键。据统计,世界范围内有一半的并购事件因为并购整合不利而失败。要想更好地完成整合工作,首先要明确整合工作各阶段的整合重点,要关注人力资源、文化、资产、战略、管理等各方面[8],分清主次、循序渐进。特别是像互联网服务、游戏类的轻资产企业,尤其要关注整合阶段“人”的问题。企业还可以搭建目标、服务、标准、空间共享平台,建立知识学习、转移机制,沟通机制及冲突缓解机制,实现并购协同效应,保证并购整合工作的顺利进行。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

今日财富(2020年4期)2020-03-24

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14