后疫情时期资本结构、股权结构与企业价值

2022-05-11 02:12:28赵建辉

中国资产评估 2022年4期

■赵建辉

(中国财政科学研究院,北京 100142)

突如其来的新冠肺炎疫情堪称2020年最大的黑天鹅事件,对于原本就脆弱的经济而言无疑于雪上加霜。刚过去十多年的2008年金融危机造成了二战以来全球最为严重的经济衰退以及全球最为缓慢的复苏。根据以往经验,全球经济波动周期在二战后大致为七到十年,每个周期通常会经历两到三年的波谷,然后全球经济增速可逐步恢复至较高水平。然而,在2008年金融危机后,世界经济陷入了“长期停滞”,很多国家至今仍未恢复到危机前的水平。人类历史上经历过数次瘟疫的冲击,但很少有一次象今天新冠肺炎疫情一样波及全球,人们越来越担心,疫情会不会演变为堪比1929-1933年的大危机?虽然对于疫情带来的影响,目前没有人可以给出确切的答案,但可以肯定的是疫情对经济的巨大冲击已不可避免。身处危机中的企业必须面对现实,认真剖析疫情可能带来的影响,将损失减少到最低,以求能在危机中活下来,并为以后的复苏打下基础,企业要考虑的不仅包括疫情当年,还必须考虑疫情后带来的萧条。基于以上分析,本文将新冠疫情视为不确定性的极端表现,考察企业财务杠杆及股权结构对极端事件的抵御能力,研究不同财务杠杆及股权结构对企业在疫情爆发及后期价值的影响,为企业走出困境,实现复苏提供指引。

一、理论分析及研究假设

(一)采用2008年金融危机作为2020年新冠疫情事件替代的合理性

2008年金融危机是距离最近的一次造成全球经济大衰退的极端事件,2020年新冠疫情是目前正在进行的、对经济破坏程度犹胜于2008年金融危机的极端事件,尽管两种事件的起因存在本质区别,但是都共同造成了极为类似的结果:全球经济遭受重创,经济复苏漫长,企业经营举步维艰,破产率、失业率居高不下。后疫情时代面临的是与后金融危机时代所类似的财务结果,企业价值往往通过财务结果反映,也就是说虽然造成财务结果的原因不同,后疫情时代面临的是与后金融危机时代所类似的财务结果,从而其对企业价值的影响却是相似的,这就为采用2008年金融危机作为2020年新冠疫情的事件替代来研究其对企业价值的影响提供了合理的依据,通过后金融危机时期财务杠杆、股权结构与企业价值的关系可以为后疫情时期相应指标对企业价值的影响及企业复苏提供有益参考。

(二)财务杠杆与企业价值相关理论

企业在疫情冲击下面临的生存危机很大程度上源于企业的财务危机,而财务危机的根源又在于企业的财务杠杆。金融危机、疫情危机等突发事件可以使企业财务危机在极短的时间内倍增,从而引发企业破产清算风险倍增。

1.长期高财务杠杆——扼住企业命运之喉

财务杠杆对企业价值的影响因经济周期的不同而有所差异,经济上行周期,市场供需两旺,企业保持较高的杠杆可以快速地扩大规模,在偿还债权人的利息后,往往可以获得可观的超额利润,实现较高的企业价值。在经济下行周期,市场不景气,经营成果大部分被债权人拿走,企业只能获得微薄的利润,影响企业价值增加。朱艳丽,孙英楠,向欣宇(2019)研究发现,资本结构与企业价值之间存在显著的负相关关系[1]。疫情的特点是速度快、影响快,可以使经济瞬时出现反转,企业几乎没有太多时间进行调整,背负大量长期负债,无疑如鲠在喉,出于求生的本能,大多数企业唯有大量举债才能维持生存,随着疫情的持续,企业的债务就犹如滚动的雪球一般,财务杠杆越来越高,最终企业不堪重负,只能被迫接受破产清算。鉴于此,提出假设H1a:

H1a:当其他条件不变时,企业财务杠杆与价值呈负相关关系,即财务杠杆越高,企业价值越低。

2.财务弹性——企业应对疫情危机的缓冲垫

财务弹性表现为企业未来进一步融资的能力,财务弹性的高低决定了企业未来融资的空间的大小,是企业有效应对危机的缓冲垫。顾研(2016)实证研究结果表明财务弹性越高的企业,越有能力应对不利冲击,其企业价值更高[2]。疫情爆发后,企业面临的往往是收入断崖式下跌,而支出却呈现出刚性与黏性,下降的幅度远远小于收入,从而造成企业净支出直线上升,前期资金储备在极短的时间消耗殆尽,短期内没有巨额外部资金注入,则很难经受住疫情带来的冲击,导致企业陷入破产清算;而企业财务弹性较大,则为未来融资提供了相对充裕空间,有助于企业率先走出困境。鉴于此,提出假设H1b:

H1b:当其他条件不变时,企业财务弹性与价值呈正相关关系,即财务弹性越高,企业价值越高。

3.现金匮乏——压死骆驼的最后一根稻草

企业经营恒古不变的真理之一就是“现金为王”,现金流就是企业的“血液”,如果现金流创造能力差,则企业就会因“血液”循环不顺畅而陷入经营困境,短期造血能力不足,长期贫血是在危机中破产公司的显著特征。疫情冲击下,企业的融资约束加大,现金储备高低直接决定企业的生死存亡。鉴于此,提出假设H1c:

H1c:当其他条件不变时,现金比率与现金回收率与企业价值呈正相关关系,即现金储备越充足,企业价值越高。

4.疫情对企业价值的影响

疫情爆发后,一方面可在极短的时间内将企业储备消耗殆尽,另一方面又使企业外部融资约束增加,对于企业价值带来不利冲击。鉴于此,提出假设H2:

H2:疫情爆发期间,企业价值下降。

(三)股权结构与企业价值相关理论

从股权结构的角度讲,企业可以看成一个由多方投资者相互促进又相互制衡的以盈利为目的的联合体,股权结构差异本质上是利益相关者构成的差异,面对疫情带来的冲击,不同的股东组合应对危机的能力存在很大差异,导致作为整体的企业价值复苏也迥然不同。

1.国有股比重及产权性质

政府是国有企业的实际控制人,政府官员有动机利用其控制权谋私利而损害其他股东的利益,政府的干预也在一定程度上降低了公司价值。虽然国有企业具有一定的融资优势,但是面对疫情,这往往也成为其缺乏创新意识,缺乏壮士断腕置之死地而后生的信心与勇气,导致其行动保守,经营效率较低,因此相比非国有企业以及国有股比重低的企业,其价值复苏相对迟缓。鉴于此,提出假设H3a:

H3a:当其他条件不变时,国有股比重与企业相对价值呈负相关关系,产权性质为国有企业与企业相对价值呈负相关关系。

2.高管持股比重

代理成本理论认为,管理层作为股东的代理者对公司进行管理,会发生道德风险及逆向选择等代理问题,损害股东价值,一个有效地解决方法就是管理层持股,通过将管理层转变为股东,使其与大股东目标函数一致,减少其代理成本。面对疫情,持有公司股份的管理层更有动力尽心尽力为公司服务提升公司价值,管理层持股另一方面也证明管理层对公司有信心,愿意与公司一起共度难关,助力公司早日复苏。鉴于此,提出假设H3b:

H3b:在其他条件不变时,管理层持股比重与企业相对价值呈正相关关系。

3.流通股比重

流通股比重在一定程度上表明了企业股票交易的难易程度,也反映了企业对市场波动的敏感程度,流通股比重越高意味着企业股票的交易性越强,则企业价值对市场波动的敏感性也越强。如果公司业绩不佳,大量的投资者会选择用投票,使公司股价急速下跌,为了留住投资者,公司有动力改善管理、提升效率。鉴于此,提出假设H3c:

H3c:当其他条件不变时,流通股比重与企业相对价值呈正相关关系。

4.股权制衡

一股独大的公司不可避免地会出现大股东剥削中小股东的“隧道效应”,引发代理冲突,损害公司价值。疫情的突发性与破坏性,需要股东迅速做出行之有效的反应,一股独大的股东由于缺乏必要的制衡,可能做出极端决策,将公司引向失败的深渊。如果公司有其他持股比例较大的股东能有效制衡第一大股东,则有助于降低代理成本,有助于提升大股东决策的合理性,引领企业有效应对疫情的冲击,实现企业价值的快速复苏。秦志华,徐斌(2011)研究结果表明,当第二大股东持股份额超过某一临界点时,其对第一大股东的有效权制衡有利于公司价值的提升[3]。Z 指数反映了前2 大股东持股比例之差,可以用来度量企业股权制衡度。鉴于此,提出假设H3d:

H3d:在其他条件不变时,Z 指数与企业相对价值呈负相关关系。

5.股权集中度

股权集中是一个相对指标,如果公司只有一个超级大股东,就会呈现一股独大的局面,如果公司有几百万、几千万甚至几亿的股东,则会呈现股权过于分散的局面,而股权集中就是介于一股独大与股权过于分散的一种中间状态。所有权适当集中有助于大股东对管理层实施有效监督,通过降低股东与管理层之间的代理成本而提升企业价值。本文认为面对疫情,股权相对集中的企业可以更快地决策、对危机的反映更灵敏,更有可能率先实现复苏。股权集中度可用Herfindahl_5 指数来衡量,该指数反映了企业前5 大股东持股比例平方和。鉴于此,提出假设H3e:

H3e:在其他条件不变时,Herfindahl_5 指数与企业相对价值呈正相关关系。

6.机构投资者持股

与非机构投资者相比,机构投资者通常具有专业的财经知识,具备理性综合分析公司的能力,其投资决策的做出有专门的估值模型为支撑,会为自身设置最大的风险承受临界值,因此其选择的目标公司通常具有较高的盈利能力、较好的发展前景以及较低的财务风险以及经营风险,更有实力应对疫情的冲击。鉴于此,提出假设H3f:

H3f:在其他条件不变时,机构投资者持股比例与企业相对价值呈正相关关系。

二、研究设计

(一)样本选取与数据来源

本文基于2006-2010年的所有A 股上市公司,按以下程序筛选样本:按证监会2012 行业分类标准;剔除金融保险业公司;剔除ST 公司;剔除数据等缺失公司,所需的相关数据来自国泰安数据中心以及上交所、深交所等网站。

(二)变量设计与模型构建

1.被解释变量

为了更加客观地衡量企业价值,使得研究结论更加可靠,本文摒弃单一变量赋值的方法,采用企业综合相对价值为被解释变量,通过对市盈率、市销率、市现率、市净率、账面市值比5 个财务指标进行主成分分析,提取了三个因子,然后计算因子得分作为企业综合相对价值。

2.解释变量

(1)综合财务杠杆

为了全面分析财务杠杆对企业应对危机的影响,本文选取综合财务杠杆、现金比率、全部现金回收率以及财务弹性四个财务指标来衡量财务杠杆,其中综合财务杠杆由流动比率、资产负债率、有形资产负债率、有形资产带息债务比、产权比率、长期资本负债率、长期债务与营运资金比率、负债与权益市价比率、有形净值债务率9 个财务指标进行主成分分析,提取了三个因子,并计算因子得分得出。财务弹性根据当年综合财务杠杆与上年综合财务杠杆之差来得出。

(2)疫情危机

由于疫情对于企业价值带来的冲击以及影响性与金融危机有一定的相似性,故以2008年金融危机作为疫情危机的事件替代,进行相关研究,将2008年当年确定为金融危机期,2009-2011年为后金融危机期,2006-2007 为前金融危机期,分别赋予不同取值,前金融危机取值为0,金融危机当年及后金融危机时期取值为1。

(3)股权结构

为了全面分析股权结构对企业应对危机的影响,本文选取国有股比重、高管持股比重、流通股比重、Z 指数、Herfindahl_5 指数、机构投资者持股比例、产权性质7 个指标来衡量股权结构的影响。

3.控制变量

企业价值受多种因素综合影响,除了前述重点考察的财务杠杆与股权结构外,还受到企业盈利能力、经营效率、成长阶段可持续增长能力等因素的影响,因此,本文从以上四个方面引入相关指标作为控制变量。

(1)综合盈利能力

以资产报酬率等9 个财务指标进行主成分分析,提取了两个因子,并计算因子得分作为综合盈利能力。

(2)综合经营能力

以应收账款周转率等9 个财务指标进行主成分分析,提取了三个因子,并计算因子得分作为综合杠杆。

(3)留存收益权益比

本文以留存收益与权益的比值来衡量企业的生命周期,通常认为企业初创期及成长期由于发展的需要,没有过多的盈利用于留存,因此该比率相对较小,而当企业处于成熟期时,发展速度放缓,可以将较多的盈利留存,所以此时该比率相对较大。成长性企业收益高,更有可能在危机实现转型,加速成长,转危为安,成熟企业及衰退企业更可能被危机淘汰,成为创新的牺牲品。

(4)可持续增长率

该指标反映了企业经营、盈利以及杠杆等综合影响,用来衡量企业的均衡发展的能力。

(5)会计信息质量及治理水平

审计意见类型以及内部控制是否有效,可用来衡量公司会计信息质量以及公司治理水平,如果公司内部控制有效,并且财务报告被出具标准无保留意见,则说明公司运转正常,公司价值相应较高。

续表

4.模型构建

根据前述因变量、解释变量及控制变量代码及定义,构建如下模型:

上述公式中,EV 代表代表各解释变量,CV 代表各控制变量。

(三)回归分析实证结果

采用SPSS 软件对以表1 中所选的18 个财务指标进行回归,实证结果如表2。

表1 变量及其定义

由于篇幅所限,本文只列示了逐步回归法最终模型10 的数据,从表2 中可以看出拟合结果显示,DW统计量为1.856,接近2,说明残差不存在自相关,调整R 平方为0.141,说明模型具备一定的解释能力。

表2 拟合过程小结

续表

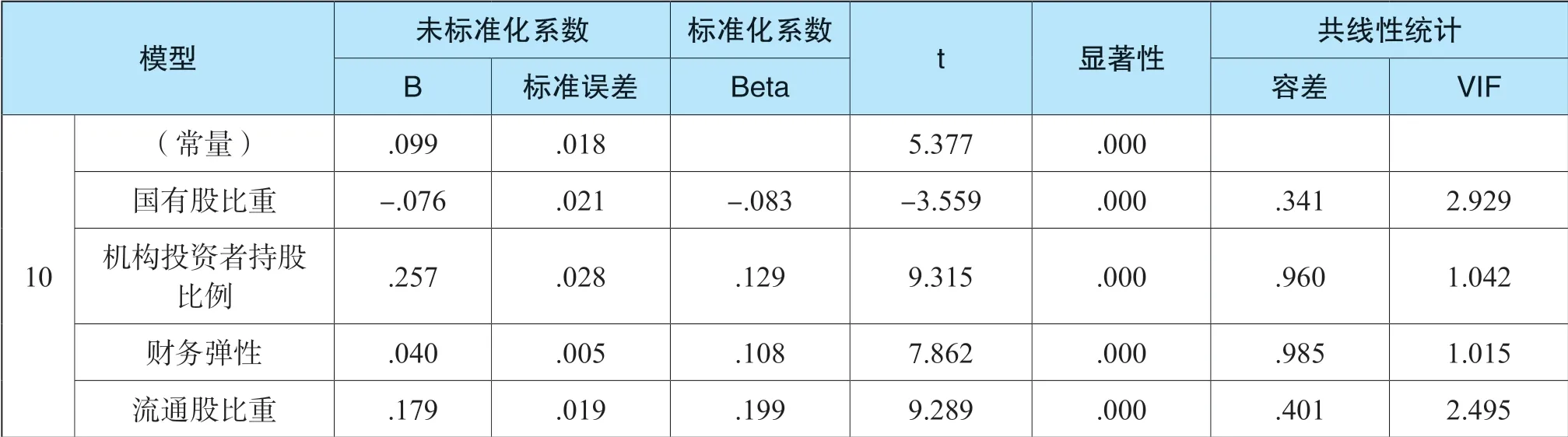

由于篇幅所限,本文只列示了逐步回归法所确定的最终模型中所包含的变量,没有进入模型的变量不再列示,从表3 中可以看出,在模型中,常数以及9 个解释变量回归系数t 的相伴概率P 值都小于显著性水平0.05,应该保留在方程中。模型的共线性论断为:容忍度数据没有出现很小的数,方差膨胀因子数据没有出现很大的数,表明方程中各解释变量之间没有出现共线性问题。

表3 回归方程系数a

(四)实证结果分析

1.财务杠杆对企业综合相对价值的影响

从表3 看,综合财务杠杆与企业综合相对价值的系数不显著没有支持假设H1a;财务弹性与企业综合相对价值的系数为0.04,在1%的水平上显著,支持了假设H1b,;现金比率与企业综合相对价值的系数为0.015,在1%的水平上显著,全部现金回收率与企业综合相对价值关系的系数为0.114,在1%的水平上显著,支持了假设H1c。

金融危机虚拟变量与企业综合相对价值的系数为-0.03,在1%的水平上显著,说明金融危机确实减少了企业价值,支持了假设H2 。

2.股权结构与企业综合相对价值的影响

国有股比重与企业综合相对价值的系数为-0.076,在1%的水平上显著,产权性质与企业综合相对价值关系的系数为-0.025,在1%的水平上显著,支持了假设H3a;高管持股比重与企业综合相对价值的系数不显著,没有支持假设H3b;流通股比重与企业综合相对价值关系的系数为0.179,在1%的水平上显著,支持了假设H3c;Z 指数与企业综合相对价值的系数不显著,没有支持假设H3d;Herfindahl_5 指数与企业综合相对价值的系数不显著,没有支持假设H3e;机构投资持股比率与企业综合相对价值关系的系数为0.257,在1%的水平上显著,支持了假设H3f。

三、财务杠杆及股权结构对企业应对危机能力的影响

为了进一步检验危机爆发当期及随后两年内,企业财务杠杆与股权结构对企业危机应对能力的影响,以金融危机当年以及后两年的数据对模型(1)进行回归检验,得到以下实证结果。

续表

(一)财务杠杆对企业应对危机能力的影响

由于篇幅所限,本文只列示了逐步回归法所确定的最终模型中所包含的变量,没有进入模型的变量不再列示,从表4 来看,综合财务杠杆与企业综合相对价值的系数-0.075,在1%的水平上显著,支持了假设H1a,说明刚性负债低的公司应对危机的能力较强;财务弹性与企业综合相对价值的系数为0.044,在5%的水平上显著,并且相比包含金融危机前两年(2007、2008)数据的回归结果提升了0.004,支持了假设H1b,也就是财务弹性缓冲论,说明在危机时刻,融资能力强的公司更有能力应对危机带来的冲击;现金比率与企业综合相对价值的系数为0.003,在5%的水平上显著,支持了假设H1c,证明了危机时刻现金为王的不变真理,只有保持满足短期刚性负债需求的现金流才能度过危机,并为长期负债提供时间缓冲,最终帮助企业走出危机迎来复苏。

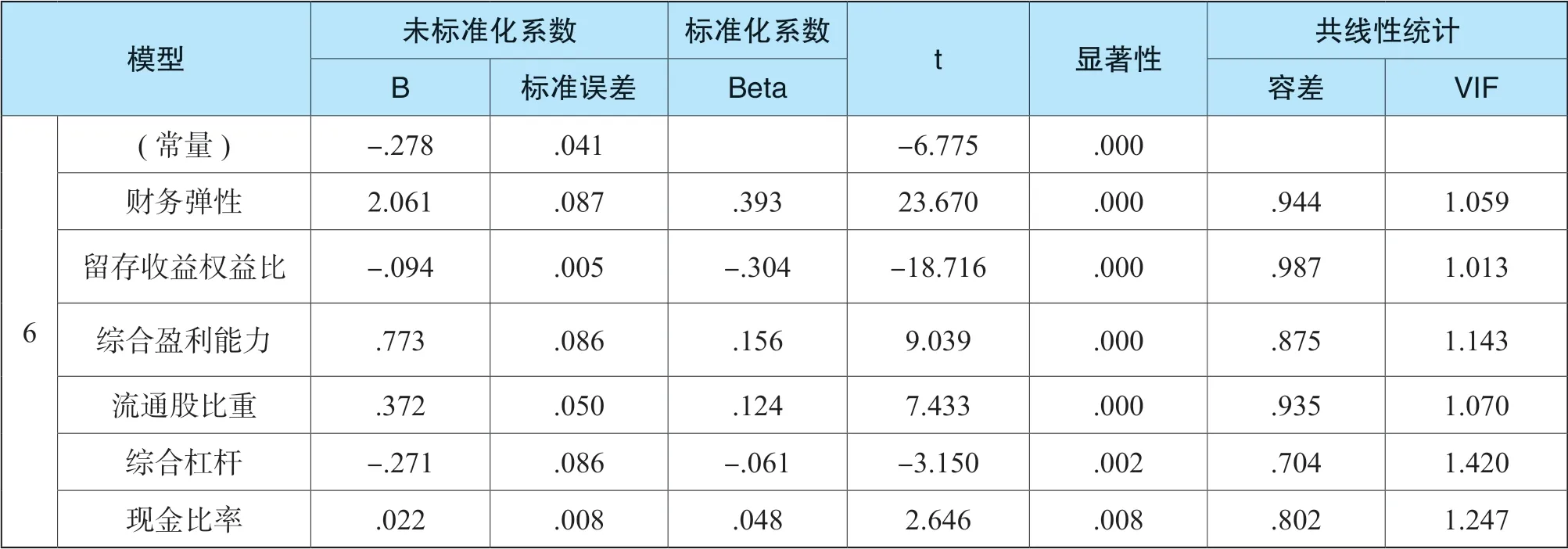

表4 回归方程系数a

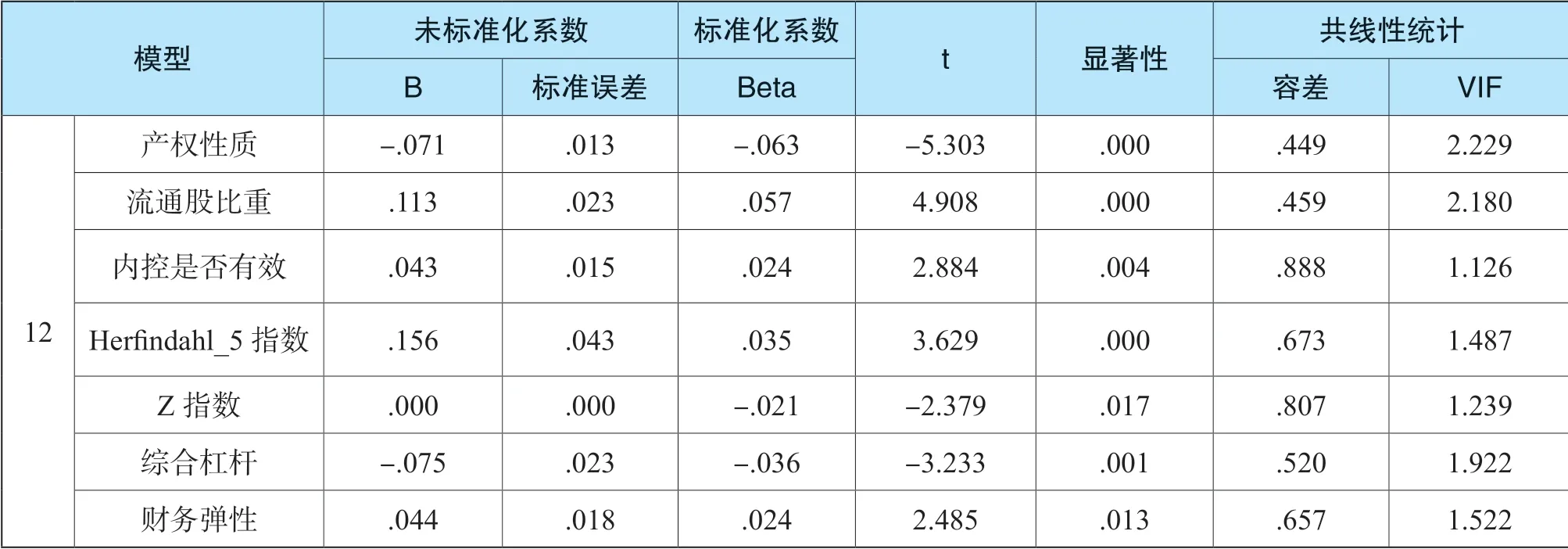

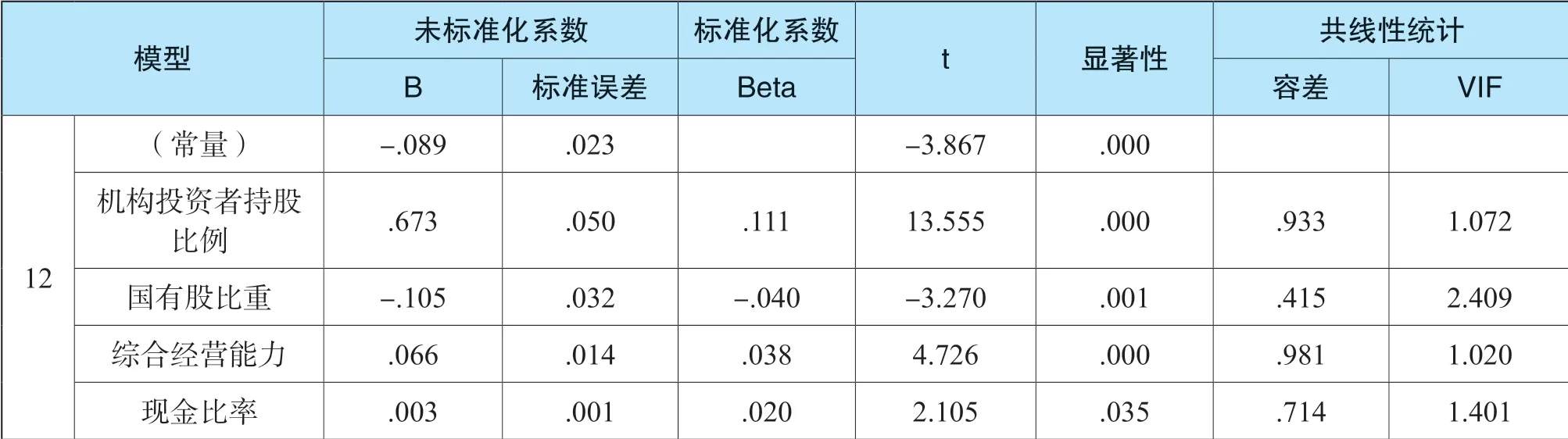

(二)股权结构对企业应对危机能力的影响

从表4 中可以看出,国有股比重与企业综合相对价值的系数为-0.105,在1%的水平上显著,产权性质与企业综合相对价值的系数为-0.071,在1%的水平上显著,支持了H3a,并且比全样本企业回归系数影响更大,说明身处危机时,国有企业及国有股比重较高企业应对危机的能力相对低于其他类型企业;流通股比重与企业综合相对价值的系数为0.113,在1%的水平上显著,虽然比全样本数据回归系数影响小一些,但仍支持了假设H3c,说明在危机爆发后,流通股越高,企业应对危机的能力越强;Z指数与企业综合相对价值的系数为0,在1%的水平上显著,说明在危机爆发后,股权制衡度较高的公司更有能力应对危机,支持了假设H3d,但是由于系数较小,影响也相对较小;Herfindahl_5 指数与企业综合相对价值的系数为0.156,在1%的水平上显著,说明在危机爆发后,股权相对集中度高的公司更有能力应对危机,支持了假设H3e;机构投资持股比率与企业综合相对价值的系数为0.673,在1%的水平上显著,支持了假设H3f ,并且相比包含金融危机前两年(2007、2008)数据的回归系数大幅提升,说明在危机爆发后机构投资者持股比率高的公司应对危机的能力更强;综合经营能力与企业综合相对价值的系数为0.066,在1%的水平上显著,内控有效性与企业综合相对价值的系数为0.043,在1%的水平上显著,说明危机爆发后,经营能力强及内控有效的企业应对危机的能力更强。

四、财务杠杆及股权结构对企业危机后复苏能力的影响

资本的核心目的在于逐利,企业经受住疫情冲击只是完成逐利的初级阶段——生存,接下来企业就要为复苏以及赢利进行相应财务战略规划,因此,有必要进一步分析对企业复苏具有显著影响的关键变量,助力企业在危机后实现复苏。企业复苏意味着企业价值得到提升,以综合相对价值增加值(当年的综合相对价值增加值= 当年的综合相对价值-上年的综合相对价值)作为因变量,结合模型(1)中的解释变量及控制变量,建立如下模型:

上述公式中,EV 代表代表各解释变量,CV 代表各控制变量。以2008-2010年数据对模型(2)进行回归,得到如下实证结果:

由于篇幅所限,本文只列示了逐步回归法所确定的最终模型中所包含的变量,没有进入模型的变量不再列示,从表5 中可以看出,综合财务杠杆与企业综合相对价值增加值的系数-0.271,在1%的水平上显著,说明负债低的公司更有能力在危机时提升公司价值;财务弹性与企业综合相对价值增加值的系数为2.061,在1%的水平上显著,并且其系数比其他变量系数的和还要高的多,进一步彰显在危机爆发后,其对企业价值提升的核心作用;现金比率与企业综合相对价值增加值的系数为0.022,在1%的水平上显著,说明现金流较充足的企业价值复苏较快;综合盈利能力与企业综合相对价值增加值的系数为正,这与经验理论一致,说明企业价值提升的一个重要方面还是要体现在盈利能力上;流通股比重与企业综合相对价值增加值的系数为0.372,在1%的水平上显著,进一步说明股东选择权提升给企业带来的市场竞争压力促使企业改善经营,提高效率,进而提高企业价值;留存收益权益比与企业综合相对价值增加值的系数为-0.094,在1%的水平上显著,说明成长期的企业价值提升更快。

表5 回归方程系数a

为了检验上述结论的稳健性,本文以托宾Q 值替换综合相对价值作为被解释变量,得出了与前述相类似的结论,通过了稳健性检验。

五、研究结论、局限性及未来展望

(一)研究结论

本文基于财务杠杆理论、股权结构理论和企业价值等相关理论,以2006-2010年沪深 A 股主板上市公司为样本,构建动态面板模型、实证检验了金融危机、财务杠杆、股权结构与企业价值的关系,并进一步分析不同变量对于企业应对危机能力的影响以及对于企业在后危机时代复苏的影响。

研究结果表明,金融危机确实减少了企业价值,在应对危机时,财务弹性与企业综合相对价值显著正相关,说明融资能力强的公司更有能力应对危机带来的冲击;现金比率、全部现金回收率与企业综合相对价值显著正相关;国有企业及国有股比重较高企业应对危机的能力相对低于其他类型企业;危机爆发后,流通股越高,企业应对危机的能力越强;股权制衡度较高的公司、股权相对集中度高的公司以及机构投资持股比率高的公司应对危机的能力更强;综合经营能力与内控有效的企业在危机爆发后,应对危机的能力更强。危机爆发后,刚性负债低的公司更有能力在危机时提升公司价值;财务弹性是影响危机后企业价值提升的核心变量;现金流对企业价值复苏具有不可替代的重要作用;盈利能力强的企业,价值提升更快;流通股比重增加有助于企业提高效率,进而提高企业价值;处于成长期的企业价值提升更快。

(二)局限性

本文以2008年金融危机作为2020年新冠疫情的事件替代,但2008年的金融危机具体表现为资产负债表衰退危机,而2020年新冠疫情属于重大公共卫生事件引发的危机,两者的起因存在较大区别,虽然两者都会导致企业价值遭受重创,但疫情的突发性、破坏性、影响力更加深远,以金融危机作为疫情的事件替代,得出的结论存在不能完全准确反映疫情对企业影响的可能性。

(三)未来展望

生于忧患,死于安乐,是千古不变的刻骨真理,2020 的新冠肺炎疫情危机不会是人类发展史上最后一次危机,企业要以史为鉴,正视企业发展规律,步步为营,在企业生存、发展、获利之间实现平衡。

猜你喜欢

英语文摘(2019年4期)2019-06-24 03:46:08

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

经济技术协作信息(2018年4期)2019-01-23 07:18:30

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

中国照明(2016年6期)2016-06-15 20:30:14

汽车观察(2016年3期)2016-02-28 13:16:35

中国卫生(2015年8期)2015-11-12 13:15:24