数据资产的特征与交易定价研究

——基于修正的Rubinstein博弈模型

2022-05-09 10:47赵馨燕张治侨

中国资产评估 2022年3期

■ 赵馨燕 张治侨 杨 芳

(云南民族大学管理学院(会计学院),云南昆明 650504)

Executive summary: With the rapid development of China’s digital economy, it has become an important engine of China’s economic growth. It has become the need of the times to promote the open utilization of data and improve the data trading system. China’s data trading market is in its infancy. In order to promote the open development of the data trading market and promote the full circulation of data elements, this paper reviews the previous scholars’ research on the price of data assets, clarifies the relationship between data and big data, and defines the research object of this paper. Secondly, in order to study the bidding situation of diversified and open data trading market, this paper designs a Rubinstein game model modified by one-to-many market bidding, simulates the two-stage game between market bidding and transaction negotiation, and obtains the data commodity equilibrium pricing of market bidding from the seller’s perspective. Finally, a case study is introduced to illustrate the practical significance of the parameters and equilibrium solution in the model.

一、引言

互联网技术引发的科技革命方兴未艾,大智移物云正于创新驱动发展中发挥核心作用,海量数据得以有效采集储藏,数据的质量与规模都呈现几何式增长。为此,2019年第十九届四中全会明确指出数据将作为一种生产要素参与到企业生产分配和流通的全过程。中共中央国务院重点提出重视科技人才、重视数据资产要素的价值,重点推进数据交易市场的建设,引导大数据交易市场合理化规范化发展,健全数据商品的交易和数据市场交易机制。数据作为一项重要的新型生产要素,在各组织、企业甚至国家层面都具有重要战略意义。

数据即服务(Data as a Service),数据资产的重要性不断攀升,打通“数据孤岛”需求增长,建立一个合理有效的数据交易市场已成为各方的诉求。由此产生的数据资产的价格问题引起各界广泛讨论。本文尝试运用信息不对称下一对多竞价博弈模型,在剖析数据资产特征的基础上探索数据交易市场的定价规律,为促进数据资产流通提供理论参考。

二、概念界定

数据资产与大数据资产的概念存在混淆,这不利于在计量时找准数据资产的价值组成部分;数据交易平台是数据交易市场中新生的活跃因素,具备与以往大数据服务供应商不同的特性。

(一)数据

数据是一个纷繁复杂的概念,数据具有多种形式、储藏于多种介质之中,企业能够利用各种形态的数据资产,丰富价值创造形式和手段。数字时代,人们开始重视数据向生产要素的转化,数据与企业其它资产相结合带来了日益增长的商业价值和规模效应,因此产生了数据供需市场,赋予了数据以商品的属性。数据作为商品与传统商品相比有其特殊性,传统的商品的生产者对应着数据的采集者,数据商品的生产过程体现如数据萃取、数据集成、数据加工、数据分析等。

(二)数据资产

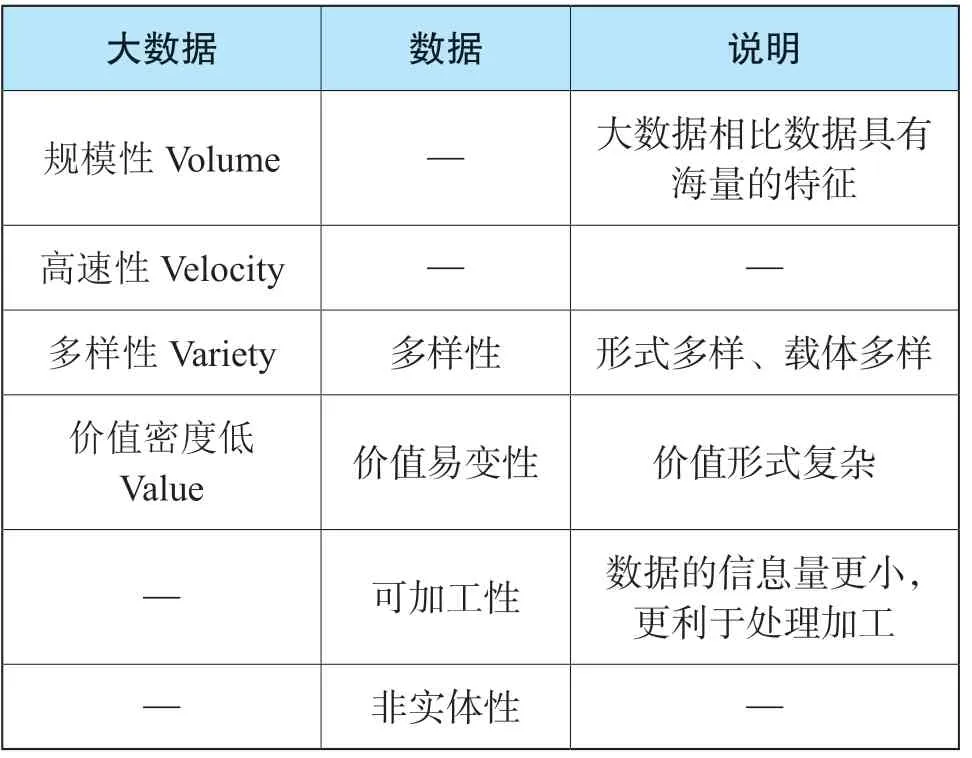

数据创造价值的过程就是数据资产化的过程,数据资产化就是利用软硬件技术手段,将为自己所控制的数据信息载入介质的过程[6]。《资产评估专家指引第 9 号——数据资产评估》指出数据的四个基本特征,与数据资产相关的另一个概念是大数据资产,对大数据资产的特征的各种观点大同小异,国内主流仍较为认可大数据的特征有四个,下表1对二者的特征进行匹配列示。

表1 数据资产与大数据资产的特征对比

从表1可以看出,数据与大数据之间具有许多相似点如多样性与价值形式复杂,相比于大数据,数据信息量少易于加工;大数据则信息量大具有规模性特征。

数据资产与大数据资产之间既有区别又有联系,现有文章普遍没有厘清二者的关系,甚至忽视了二者的区别,狭义化了研究对象,最终导致研究对象与研究内容错位。

实际上大数据资产是数据资产的一种,即大数据资产为数据资产的子集。在这个问题上,本文认为数据资产可区分为广义数据资产与狭义数据资产两种。狭义的数据资产仅指大数据资产化形成的;大数据是无法依靠传统技术而需要依托新型互联网技术爬取、深度挖掘的数据;相比于数据而言,大数据所包含的信息量远超数据。而广义的数据资产泛指数据和数字资产化所形成的资产;广义的数据资产中的数据是指在企业的生产、经营活动中形成的且能企业所控制的并能够给企业带来价值的数据信息。将二者混为一谈,会导致在进行价值分析时遗漏广义数据资产的价值贡献。

本文所讨论的数据,既是包括大数据在内的广义数据资产。厘清数据资产的概念之后,本文拟通过博弈论模拟数据交易市场的数据商品交易过程,探索数据商品的定价逻辑。

(三)数据交易平台

数据交易平台是数据交易活动的重要载体,借助互联网对数据本身进行有限价值交换、为用户提供成员注册审核、去身份化元数据规制、自主挂牌控制、ID标识匹配、统一结算与清算等平台功能,帮助用户实现商用数据衍生产品的在线连续聚合流通。

现有数据交易平台有北京国际大数据交易所、浙江大数据交易中心、贵阳大数据交易所、上海数据交易中心等;运行机制为供应方和需求方可以各自发布供需信息,平台根据双方信息进行供需匹配,如果发现双方信息吻合则撮合双方进入交易阶段。

三、基于一对多竞价修正Rubinstein博弈模型的数据商品定价分析

数据资产进入市场流通后就转变为了数据商品,于是可基于经济学的博弈理论对其定价进行探究。

(一)运用博弈论的理论依据

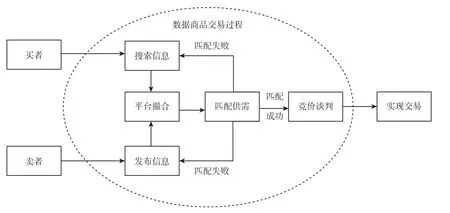

经济学研究的是在既定交易环境下,各种经济要素由诸多利益主体共同驱动下所达到的均衡,均衡价格最接近资产实现交换的价格。数据商品同样遵循基本的经济学供求理论(Theory of Supply and Demand),交易应是商品定价的微观基础。现代谈判理论(Negotiation Theory)认为,商品交易是一个谈判与议价的博弈过程。通过利用假设条件,假定资产处于市场交易环境中,从而得出模拟定价。数据商品交易可以看作市场竞价谈判过程,这一过程可由下图1进行演绎。

图1 数据商品交易过程模拟图

数据商品定价依托于博弈论,其定价结论可以获得更深层的内涵——市场竞价下的均衡,使得定价结果具有更加丰富的理论支撑和现实基础。

(二)Rubinstein讨价还价博弈

Rubinstein(1982)建立了双方无限期轮流出价的讨价还价谈判模型,下文简称 Rubinstein模型,它是一个对称信息扩展型博弈,具有唯一的子博弈纳什均衡,Rubinstein模型的原理如下文所述。

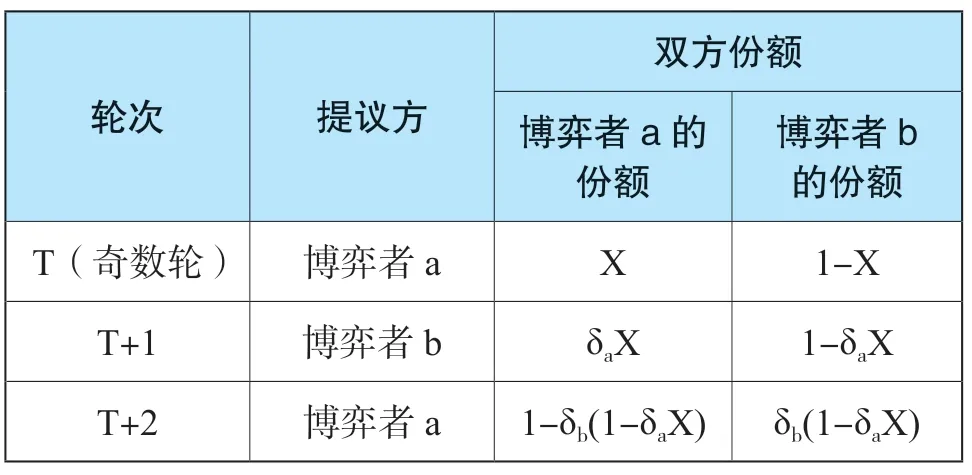

假设两个风险中性的博弈双方在T轮内轮流发言,讨论一个大小为1的蛋糕如何进行分配。在单数T轮,由博弈者a提议分配方式;在双数T轮,由另一位博弈者b提议分配方式。由于如果谈判破裂则双方的效用都为0,所以交易一定可以完成。

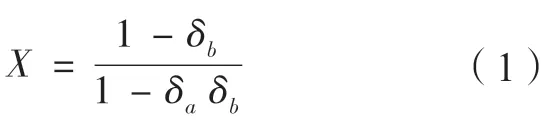

Rubinstein引入了贴现因子的概念。对于贴现因子Rubinstein的解释是耐心,有耐心的一方贴现因子更大;也可以说反映了其“讨价还价力”,或称为谈判实力[12]。假设双方的贴现因子分别为δa与δb,0<δ<1。

Rubinstein模型存在唯一的子博弈纳什均衡解。由于Rubinstein模型是一个无限重复博弈,所以可以取无限轮的其中三轮来进行分析,由于双方贴现因子是双方的共同信息,所以博弈双方在本轮提出分配方式时会预判下一轮对方可能提议的分配方式。这三轮双方轮流提议的过程如下表所示。

表2 谈判双方提议的分配方式

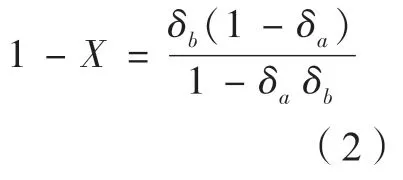

双方在自己提议的轮次都会根据对方的诉求(上一轮提议)与对手的耐心提出自己的分配建议,然而双方都不会接受一个低于自己的上一轮诉求的价格。所以当满足X=1-δb(1-δaX)时Rubinstein模型取得均衡解,二者的分配份额如下所示:

博弈者a的份额:

同样可得博弈者b的份额:

同时,博弈者的份额与其贴现因子δ大小呈正比,与对手的贴现因子呈反比。假设二者的耐心相同,δa=δb时,双方的份额因此Rubinstein模型存在先动优势。

Rubinstein模型在模拟市场交易中的意义在于对卖者保留价格与买者保留价格间的利润空间进行博弈分配。假设买者愿意接受的最高价格为Pb(心理最高价位)与卖者愿意接受的最低价格(通常为成本价)为PS,Rubinstein模型就解决的对(Pb-PS)这部分利润空间的分配方式;分配份额取决于二者δ的大小关系,关于贴现因子δ如何确定,本文在案例分析部分再详细讨论。

然而Rubinstein模型在模拟市场交易中也不无缺憾,最大的问题就是它仅仅能解决利润空间的份额分配问题,但是没有考虑市场竞价的情况;其次是Rubinstein模型假设博弈双方信息完全,但是大部分市场交易都存在着信息不对称。为了模拟数据交易市场的情况,本文引入一对多的市场竞价博弈模型来弥补Rubinstein模型的模拟局限性。

(三)一对多市场竞价博弈模型

我国数据交易市场的发展方向应是依托于互联网的开放式交易平台,买者在网络平台市场上搜索自己需要的数据,而各个卖者已挂出一个定价。由于其他卖者的定价是一个公开信息,且过高的定价容易使买者望而却步,这就构成了一个买者对多个卖者的市场竞价博弈。针对数据交易市场的情况,本文使用一对多市场竞价博弈模型来模拟市场竞价情况。一对多的市场竞价模型没有考虑市场上买卖双方的谈判过程,所以本文将一对多的市场竞价博弈模型均衡解与Rubinstein模型子博弈纳什均衡解相结合,对Rubinstein模型进行补充。

一对多市场竞价博弈模型的原理如下文所述。

首先求解一对多市场竞价模型的均衡解。

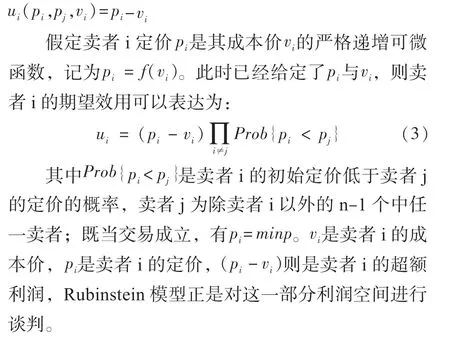

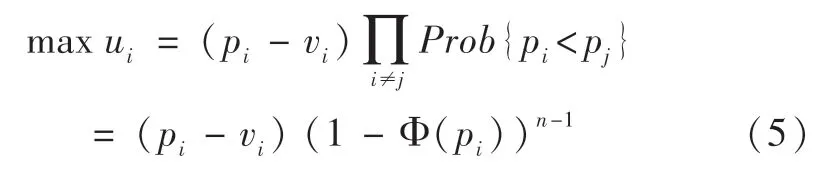

因此卖者i的均衡解则是求

对上式对求偏导的最优化一阶条件是:

又因为有

由公式(4)和公式(7)可以解得

将公式(8)代入公式(6),则最优化一阶条件等价变为

对公式(9)一阶线性微分方程求解可得通解

公式(11)中vi表示卖者i的成本价,1表示vi均匀分布的上界,n表示市场上包括自己在内商品同质的竞争对手个数。

利用Rubinstein模型的公式(1)调整公式(11)的超额利润部分,就得到了卖者i初始定价的均衡值:

公式(12)的结果即为在数据交易市场上,进行竞价的卖者i的最优初始定价。

四、数据商品定价案例分析

本文拟用一个数据商品定价过程来举例说明上述模型的应用。

(一)案例背景

首先本文需要重申两点假设:一是卖者间不构成利益同盟,且存在绝对的竞争关系。二是卖者与买者之间存在谈判空间,且由于谈判失败双方效用都为零,所以假设交易谈判一定成功。

从公式(12)的推导过程可知,公式(12)的结论是基于现行网络交易平台的定价公式。网络交易平台能够迅速促使供需双方条件配对,尤其体现在交易平台的筛选功能上;筛选功能可以依据买者的个性化需求,预设价格、数据量等要素,精确定位供给端商品。此模式下,买者可以迅速全面了解各卖者商品信息,那么卖者如何从初始定价层面就赢得先机,迅速与买者进行谈判阶段;而当卖者确定初始定价后,买者便有了与卖者进行谈判的空间。

(二)案例说明

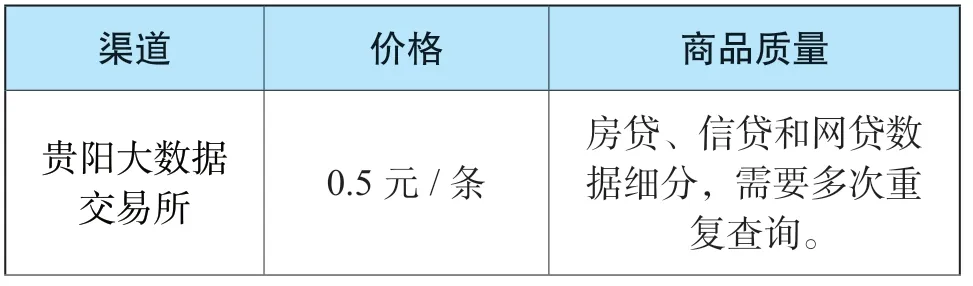

以贵阳大数据交易所提供的个人信息查询服务为例,选定一级分类数据源;二级分类个人。平台交易商品显示有多家卖方提供信贷违约和黑名单查询服务,征信数据涉及到个人生活中多个方面,具有一定代表性。本文征信数据服务供应商以及价格还列示了五个,整理如下表3所示:

表3 征信查询渠道

续表

如表3列示的渠道,可粗略划分为新兴大数据市场、民营大数据服务和国营数据服务。假设现在有新的一方商家打算提供征信信息查询服务,那么其vi应服从[1,70]上的均匀分布,代表着查询服务成本的下限与上限。设构成竞对关系的卖者数量n=3,vi=10(i=1,2,3)代入公式(11)

可解在这个市场竞争中最优定价为30元/次。由于上述信息公开透明,在完全信息条件下,其余2位商家也会将大数据查询服务价格降低为30元/次,此时该市场变为买方市场。买者可以依托信息与3位卖者进行讨价还价的谈判,挣得更多的利润空间,而谈判结果取决于的取值。

(三)贴现因子的量化方式

1.强制评分法(FD法)

强制评分法是一种简单易行的量化评分方法,常见于工程造价方案评比中。强制评分法的不足在于易受主观因素的影响。

在本例中,具体操作方法是先确定数个维度;例如选择谈判双方时间成本的倒数、风险偏好和信息占优来综合反映,然后采用FD法的0-4打分法进行对比评分,例如:

A1比A2强得多,(A1,A2)=(4,0)

A1比A2较强些,(A1,A2)=(3,1)

A1和A2一样强,(A1,A2)=(2,2)

最后将得分相加后归一化处理。

依据本文的案例,打分情况见下表4。

表4 贴现因子FD法打分表

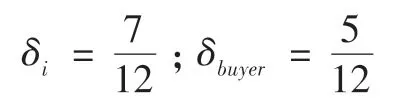

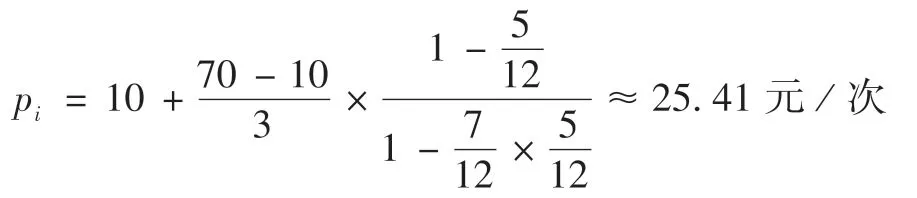

表4结果说明,卖者i的时间成本低于买者的时间成本,二者风险偏好相同,由于交易平台信息公开透明,所以卖者存在信息劣势,得分更低。一者最多可得12分,所以最终可得:

代入公式(12)可得

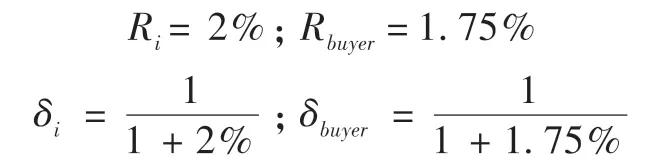

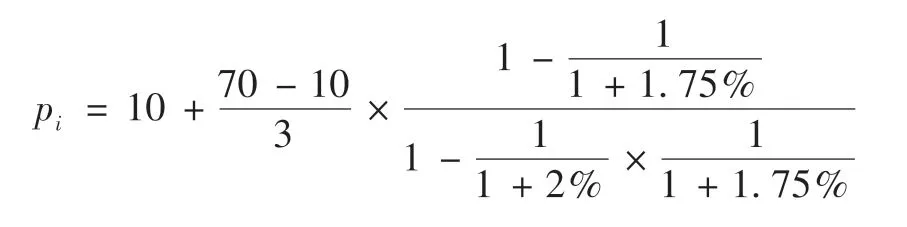

2.收益率替代法

收益率替代法就是利用各方的收益率代表其谈判实力;收益率体现了各自的时间成本,时间成本越高昂的一方越缺乏耐心。收益率替代法的不足在于只从时间成本角度反映双方的谈判实力,缺乏综合考量。

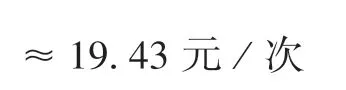

代入公式(12)可得

可见由于买者的时间更“不值钱”,所以拥有更多的耐心与各卖者进行谈判,以挣取更多的利润空间。

(四)案例总结

从本文案例中我们可以得出以下两点结论:(1)竞对数量n的大小影响着单个卖者的利润空间大小;竞对数量越多,利润空间就越小。因此商家往往采用差异化战略,减少拥有同质商品的竞对数量,谋求更大的利润空间。(2)从考虑贴现因子后的结果来看,谈判实力的差距过大会显著影响双方对利润空间的分配份额。因此对双方来说,最优策略皆是聘用销售(采购)专员,以降低时间成本的不利影响,提高耐心等有利因素。

五、结论与启示

数据交易市场依托于互联网平台,具有B2B、B2C等多种模式,正逐步成为互联网经济中的活跃因素,具有强大的可塑性和延展性。本文经过研究得出以下结论与启示:

(1)发挥先动优势。推导Rubinstein模型可知,Rubinstein讨价还价谈判博弈存在先动优势,商家在平台上挂牌销售数据商品时应发挥先动优势,标明初始定价与初试定价区间,便于借助平台匹配机制筛选潜在客户,占据谈判先机;此时若谈判双方贴现因子相同,卖者与买者所挣取的利润空间比例为1∶δ。

(2)采取差异化战略。商家应尽可能采取差异化战略,预防商品严重同质化,减少竞争对手数量。当竞争对手数量n与均衡解的结果呈负相关,减少竞争对手数量有利于扩大初始利润空间,提高商家的谈判筹码。

(3)预留更多利润空间。数据服务供应商应尽量抬高初始定价,预留更多利润空间,增大在谈判过程中的让步空间。本文案例中是以个人买家的身份进行分析,然而实际市场中多是企业买家在批量采购中与供应商进行谈判,二者谈判实力情况更加多变,设定更高的初始定价有利于博弈均衡结果更符合商家预期。

(4)推进数据市场治理。数据安全问题得到普遍关注,2021年数据安全法的诞生弥补了我国在数据安全监管上的空白,标志着我国数字安全保障能力与数字经济治理能力更上一层楼。数据要素资源充分流通,服务数字经济新发展格局的到来,这对我国政府的市场治理能力提出了新的要求。

(5)加快数据市场建设。各方主体应依托互联网平台,加快数据要素市场的建设,形成B2B、B2C与C2C等多种交易模式,充分调动市场化资源配置,进一步消弭信息不对称风险,刺激数据资产在各主体间充分流动,构建数据融合生态,满足市场多样化、多层次的需要,为数字中国、智慧社会奠定良基。

猜你喜欢

古代文明(2022年3期)2022-07-09

环球时报(2022-03-30)2022-03-30

文萃报·周五版(2022年11期)2022-03-23

计算机应用与软件(2020年8期)2020-09-02

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

股市动态分析(2019年36期)2019-11-04

华人时刊(2018年15期)2018-11-10

消费导刊(2018年10期)2018-08-20

WTO经济导刊(2014年7期)2016-03-22