花生好车,没有好事发生

2022-05-09 13:17:43张书琛

电脑报 2022年17期

张书琛

“明明每月都按时给钱,车也还了,我怎么失信了?”家住甘肃平凉市的任亮怎么也没想到五年前的一个“征信污点”会成为自己创业的绊脚石。

2017年8月,任亮在甘肃省平凉市崆峒区仁和汽配城的花生好车门店,以首付1.8万元、每月2800元的租赁费,获得一辆上海通用白色别克英朗轿车的租赁使用权。四个月后,在每个月按时还款的前提下, 花生好车却悄悄把车开走。任亮上门理论却被告知强制拖车是因为“车辆有风险”,如果想要开走必须将剩下的32期租赁费用结清,否则就会扣留车辆。

这对于任亮来说难以接受,“不是明晃晃的欺诈吗?”他决定不再继续租赁,但索要终止租赁合同未果,时间一久这件事就被抛到脑后。直到今年3月准备向银行申请贷款创业,却看到征信报告中自己被注明“有贷款未结清”时,任亮才明白自己和捷众普惠国际融资租赁有限公司(花生好车实际控制人)的融资租赁关系并没有结束。

这里需要先解释一下花生好车的运营模式。在准备买车时,如果资金不足,大部分消费者会选择先支付20%~80%的首付,通过4S店购车;如果资金实在难以支付20%的首付,或者因征信问题无法在银行贷款,通过融资租赁的方式购车就成了不二之选。

汽车融资租赁是汽车金融业务的一种,可简单理解为“以租代售”。融资租赁服务提供商从整车厂购买入门级车型,消费者可以极低的首付+月供的方式拥有车辆1~3年的使用权,到期后消费者可以选择购买该车辆。

虽然把自己定义为汽车融资租赁模式的互联网新型零售平台,但在部分业内人士看来,花生好车不过是个老套的“资本故事”。

“花生好车这类企业的商业模式很简单,就是一个传统的放贷业务。”一名汽车经销商负责人对记者解释称,花生好车的业务实质就是融资租赁与消费信贷,“只是利率更高”。

这种模式让消费者的前期购车压力骤减,平台又能赚到融资租赁的利息差,本应该是双赢的模式,可在实践过程中,问题却源源不断。

花生好车主打的融资租赁模式想要盈利,需要以低成本的资金,获得低价优质的车源,依靠收取消费者首付和月供与资金成本之间的差价获利。而获得低价车源需要花生好车带量采购,变现也需要消费者买单,因此,吸引消费者入场成了维持业务运转最重要的一环。

以租代售的模式对于下沉市场的消费者来说,可能并不熟悉,这给了花生好车销售人员可乘之机。

在维权群中,经常可以看到花生好车的用户们抱怨在签约时并不知道“融资租赁”是什么,以为就是贷款买车、分期付款。等到付完首付后,才发现实际是租车,且后续费用比实际购车价还要高。

家住湖北襄樊的睿尔2017年在花生好车天猫旗舰店认购了一台大众朗逸风尚版,首付款13000元,月供3300元,直到2018年11月车被强行拉走,睿尔都没想明白自己明明是“分期买的车,所有人为什么不是我?租车为什么有首付款?”就在今年4月,他又接到了花生好车的来电,告知他由于当初并未沟通办理终止合同,所以现在要赔偿花生好车违约金17500元,否则会“上门处理”。

和睿尔一样只记住了低首付却对“是租还是买”这种核心问题不甚了解的消费者大有人在。

电脑报记者在致电购车顾问询问车辆所有权时,顾问虽然会提到这是“以租代购”的销售模式,但会强调“虽然是在公司名下,但交完钱就会过户”“只要签约、交了首付就能把车开回家,保险那些公司都会帮忙办好”避开重点。

為了成交,有销售人员用“0首付”的幌子吸引消费者

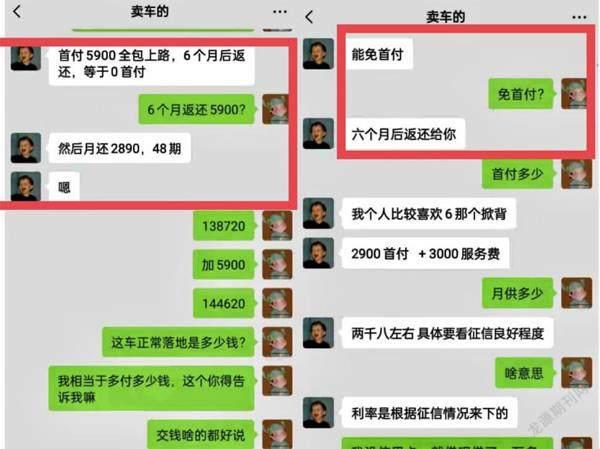

一些购车顾问为了吸引用户甚至不惜虚假承诺,祭出“0首付”的招数。河南鹤壁的郑雨2021年9月在销售人员半年退首付款的口头承诺下,以首付5900元,分48期,每期2890元的方式买下一台名爵6。但等到该退首付款的时候,花生好车客服却说郑雨当时并未参加该活动且当时的销售人员已离职,不予退款。

此外,手续简化提车快,征信要求不高也是销售人员最常提到的优点之一。为了完成业绩或者追求利润,部门销售分公司还存在联合骗贷的行为:销售人员会鼓励没有充足信用的消费者,用别人的征信来买自己的车。裁判文书网的案例中,有为了帮没有信用资格的客户购车,亲自找人每期代还的客户经理,也有靠母亲征信记录购车的应届毕业生,无一不是在内部员工的帮助下完成的。

与这种“宽进”的贷款策略相对应的则是严苛的催收环节。有消费者反映,由于2020年初疫情影响自己逾期还款一天,在没有任何通知的情况下,供了两年的车就在凌晨两点被花生好车的员工拖走。这不仅意味着车主之前7万元左右的还款白白打了水漂,还要结清剩余的6万元车款、再缴纳门店要求的2万元违约金,才可以拿走自己的车。

将消费者置于不利境地的是,花生好车的合同中确有规定,如果客户拖欠还款违约,捷众普惠国际融资租赁有限公司“为处置租赁汽车,有权进入任何租赁车辆可能所处的场所并予以取回”或“授权第三方采取措施收回租赁物进行再次处置”,此外还要加收数额不定的赔偿金。

另一个常常被诟病的问题则是花生好车是否涉及“智商税”?低首付的购车方式真的划算吗?

电脑报以“本田XR-V 2021款 1.5L CVT舒適版”为例,该车厂商指导价为13.99万元,在花生好车上选择1成首付方案,也就是首付14000元,包括购置税、保险、上牌费用;分期的本金为12.59万元,分48期月租3939元,共需还清18.91万元。按照复利计算,用户每年要付出的复利率接近10.7%。

而同样的车型,在重庆一家本田4S店购买的话,裸车优惠2万元,选择首付3成办理贷款3年,最后的购车总费用是14.9万元,比花生好车1成首付方案还要便宜6万元左右。尽管在花生好车以租代购的模式下,消费者可以选择在1年后一次性付清,但高额的尾款客户很难接受;再分36期月供,后续花销将会远超4S店直接购车。

三种常用用车模式 图源:毕马威咨询

也有业内人士认为,花生好车之所以会受到种种指责,与国内“融资租赁”模式的不成熟不无关系。

低购车门槛自然面向的是没有固定收入来源,属于金融贷款的“次级客户”,逾期风险更高。这使得融资租赁模式成了一条努力维持正常运转的链条,风险承受能力极弱——银行出于风控需要,对融资平台的贷款利率也会水涨船高;此外,汽车折旧、仓储、物流等支出都会增加平台成本。也就导致了平台普遍选择以高利率和严苛的合同执行,来平衡运营成本及封控成本。

在欧美汽车市场,融资租赁业务基本是由汽车企业主导。“车企能够拿到低价优质的车源,本来就更有优势。”另一家从事新车融资租赁业务的企业负责人曾表示,在中国,汽车企业融资租赁业务尚未大范围展开,这才给了汽车电商平台机会。

2016年前后,互联网企业借用移动互联网、大数据的优势,走向前台,提高了在线获客、审批和风控的效率。

不过,一旦输血停止,没有强现金流的企业便纷纷偃旗息鼓。大白汽车最后被母公司趣店停掉;优信的金融业务则被转手卖给了58同城;花生最近的一次融资还要追溯到2018年11月,此后其业务扩张一度降速。

如今,车企融资租赁业务也在逐渐成熟,留给互联网企业的时间并不多。目前国内有37家汽车主机厂参与组建融资租赁公司,仅在2021年,就有12家公司进行了增资,且增资幅度较大。

投资人不再买账,消费者投诉不断的“高收益覆盖高亏损”玩法,还有没有发展的必要?前瞻产业研究院预测,到2026年汽车融资租赁率将升至约20%,如果花生好车们想分得一杯羹,不如先放下赚快钱的想法,调整内部成本,真正以客户为先。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

儿童时代·快乐苗苗(2022年10期)2022-12-09 08:53:44

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:46

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

儿童时代·快乐苗苗(2016年4期)2016-11-07 01:09:26

学苑创造·A版(2016年7期)2016-07-06 18:11:05

儿童时代·快乐苗苗(2015年8期)2015-11-12 23:16:31

——选车

车迷(2015年8期)2015-03-20 02:43:58