地方债发行信用利差的影响因素研究

2022-05-05 22:14:43李锋成婷

债券 2022年4期

李锋 成婷

摘要:本文以2016年至2021为样本年份,采用地方政府债券一级市场的招标数据,研究地方政府债券信用利差的影响机制。研究结果显示,指导利率发挥了重要的锚定作用,地方经济基本面、债券自身因素及市场因素对地方政府信用利差均有一定影响。最后,本文提出科学设定指导利率、夯实经济基本面、完善债券自身因素、营造良好市场环境等政策建议。

关键词:地方政府债券 信用利差 影响因素

地方政府债券发行定价机制

地方政府债券发行人共37个,包含31个省级人民政府、5个计划单列市(大连、青岛、宁波、厦门、深圳)及新疆生产建设兵团。地方政府债券发行定价一般采用“下限确定、公开招标”方式,招标利率下限也称指导利率,参考前5个工作日同期限国债收益率的均值,并上浮一定指导利率点差,在一级市场定价中发挥着重要的锚定作用。2018年及以前未设定指导利率,2018年8月中旬以来,为促进市场化发行及防止流标,开始设定指导利率。

指导利率点差大致经历两个阶段:一是统一阶段,2018年8月中旬至2019年1月统一为40BP,2019年1月至2021年中统一调整为不低于25BP;二是分化阶段,2021年下半年指导利率点差分化为15~25BP,2022年以来进一步分化为10~25BP。总体来看,每个阶段指导利率点差均对一级市场定价发挥了重要的锚定作用,大部分债券的最终票面利率都收敛于指导利率。

以工商银行、农业银行、中国银行、建设银行(以下简称“四大行”)为代表的商业银行是地方政府债券一级市场的主要投资者。根据四大行交换数据,2019年到2021年,四大行在一级市场的合计认购占比分别为53%、49%、45%。一方面,反映出四大行仍为地方政府债券定价的主要决定力量;另一方面,也反映出除四大行外的机构发挥越来越重要的作用。

受政银关系及市场因素的影响,2014年到2015年上半年,商业银行竞相降低投标利率,大部分试点省份的债券利率与同期限国债利率持平。一方面是因为试点省份的经济实力较强,另一方面是因为商业银行希望获取财政存款等联动收益。2017年到2018年,地方政府债券利率大幅上行,部分地区发行利率较同期限国债上浮80BP以上,高于二级市场估值。

地方政府债券信用风险的影响因素

地方政府债券由地方政府负责本息偿付,中央政府不承担兜底义务。《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)明确,地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则。此外,根据《商业银行资本管理办法(试行)》,商业银行对我国省级(直辖市、自治区)人民政府及计划单列市等公共部门实体债权的风险权重为20%,这意味着不同于无信用风险的国债,地方政府债券存在一定的信用风险。地方政府债券信用风险有多个影响因素。

(一)基本面因素

信用风险取决于发行主体的信用基本面状况,根据布莱克舒尔茨和莫顿的结构化模型,发行体的违约概率取决于发行体的基本面,也就是市值与其债务总额之间的距离。根据这一理论,地方政府的信用风险取决于其资产负债及收支状况,与当地经济发展状况密不可分,体现为国内生产总值(GDP)、居民可支配收入等指标。指标越好,收入支出结余越多,资产负债率越低,信用状况越好。

(二)债券自身因素

一是债券的期限。一般而言,期限较长的发行人,违约可能性越大,进而信用风险越大。

二是债券发行量。一般而言,发行量较大的债券市场流动性也较好,更容易受到投资者青睐,但发行量超过一定限度后会面临更大的偿债压力,进而影响到信用利差。

三是债券类型。各种类型地方政府债券还款来源存在一定的区别,因此信用风险状况也有所不同。

四是发行场所。银行间与柜台地方政府债券面临不同的投资者群体,可能会对其定价产生影响。

五是含权类型。含权类型影响投资者收回现金流的时间,如内嵌提前偿还条款或者赎回条款会缩短债券平均偿还时间,进而影响债券信用风险。

(三)市场因素

各种市场因素如利率水平、资金面状况会影响发行人获得资金的成本及难易程度,进而影响到发行人日常经营和财务状况。而股票市场收益率一方面代表了市场的风险情绪,影响投资者对信用风险的感知;另一方面通过股债跷跷板效应,影响流入债券市场的资金量和债券发行定价。

(四)其他因素

其他因素包括地方政府债券的机制设计和信息披露等。近年来,随着地方政府债券机制设计更加完善,信息披露更加充分,一定程度上缓释了地方政府债市场信用风险。

研究设计

(一)研究模型

由于地方政府债券二级市场成交数据较少,而一级市场招标较为频繁,本文将一级市场招标利率作为研究对象,用信用利差作为因变量检验地方政府债券的定价有效性。信用利差定义为一级市场招标利率减去前5个工作日同期限国债平均利率的差值,单位为BP。

若地方債的定价是有效的,信用利差在横截面上应能反映不同发行主体基本面因素及债券自身因素的差异,并能在时间序列上反映不同阶段市场因素的变化。以信用利差作为被解释变量,以基本面因素、债券自身因素、市场因素及政府指导因素作为解释变量,建立实证模型如下:

spreadijt=α+βXit+γYijt+φZt+ζGijt+μijt

其中X、Y、Z、G分别代表基本面因素、债券自身因素、市场因素和政府指导因素,spreadijt 为第i个发行主体在t时发行的第j只债券的信用利差,μijt 为第i个发行主体在t时发行的第j只债券的随机扰动项,i=1,2,……31。

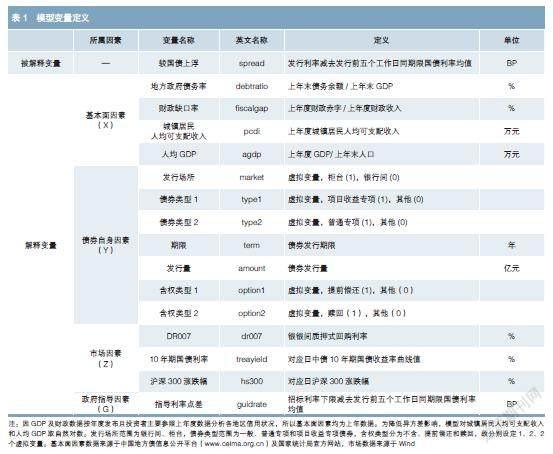

(二)变量定义

模型的变量名称及定义如表1所示。

(三)描述性统计B4580923-1B7C-4064-8555-C506F1A371D8

根据笔者手工统计1,2016年至2021年末,31个地区地方政府债券发行利率较国债平均上浮26.4BP,上浮幅度最小的地区为上海(18.1BP),最多的地区为内蒙古(35.0BP);发行只数最多的地区为四川(474只),最少的地区为西藏(70只)。根据中国地方债信息公开平台及国家统计局网站数据,2015年至2020年末地方政府债务率均值为27%,最高的地區为64.6%,最低的地区为11.2%;全国财政缺口率均值为119.5%,最高的地区为635.6%,最低的地区为12.4%。

梳理2016年至2021年末的一级市场发行数据,得到6687条地方政府债券样本。由于2018年8月中旬开始设定指导利率,将样本数据分为两段,第一阶段为2016年初至2018年8月,第二阶段为2018年8月至2021年底,对两段样本先不考虑政府指导因素分别建模,然后将政府指导因素引入第二阶段样本进行建模。

多元回归模型

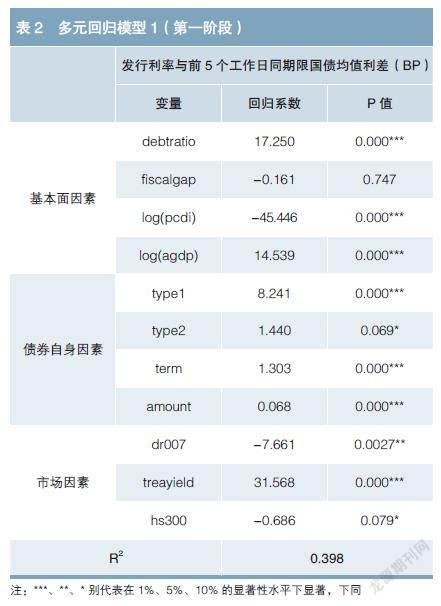

(一)多元回归模型1(第一阶段 )

如表2所示,人均GDP[log(agdp)]系数为正,与经验不符,且其与城镇居民人均可支配收入的相关系数达0.8。为防止多重共线性,下文起均不纳入人均GDP变量。模型1中,财政缺口率(fiscalgap)之外的系数均显著。删去财政缺口率后,估计结果如表3。

从表3可以看出,优化后模型的系数均在10%的置信水平下显著。模型表明,在2018年8月中旬以前,基本面因素中的政府债务率与信用利差正相关,人均可支配收入与信用利差负相关。政府债务率每提升一个百分点,信用利差平均上升10.6BP;人均可支配收入每提升一个百分点,信用利差平均下降23.0BP。债券自身因素方面,不同种类债券的信用利差出现分化,项目收益专项债券信用利差高于一般债券约9.0BP,普通专项债券信用利差高于一般债券约1.4BP;与前文判断相符,发行期限与信用利差具有正相关性,期限每提高一年,信用利差提高约1.3BP;发行量与信用利差也具有正相关性,发行量每增加1亿元,信用利差约提高0.07BP,这说明市场认为发行量对债务负担的影响超过对流动性的影响。

市场因素方面,债券市场的利率水平、银行间市场的资金面状况、股票市场的收益率均与地方政府信用利差具有相关性。10年期国债收益率每上升1个百分点,信用利差平均上升30.4BP,这与2017年到2018年的市场状况相符;存款类金融机构7天回购利率每上涨1个百分点,信用利差下降8.1BP,这与经验判断相悖,原因或为商业银行对地方政府债券的投资具有一定刚性,不易受资金面变动影响;沪深300日涨跌幅每上涨1个百分点,信用利差下降0.8BP,说明股票市场向好会造成风险偏好情绪上涨,进而要求较低的信用风险补偿。

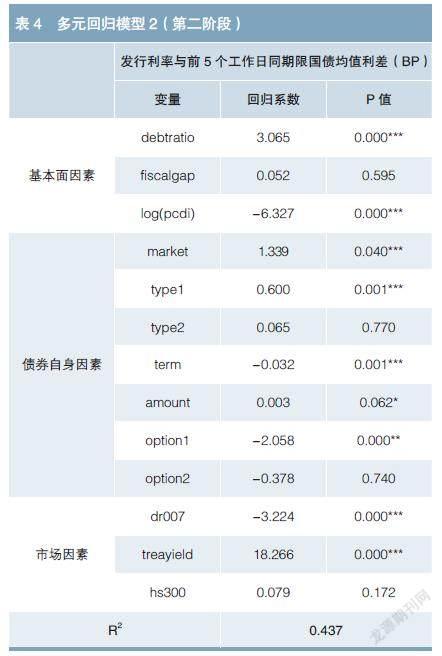

(二)多元回归模型2(第二阶段)

2018年8月中旬开始设定指导利率,同时这一阶段定向债券发行接近尾声,柜台债券开始发行,含提前偿还条款与可赎回权的债券开始出现。不考虑政府指导因素,对2018年8月中旬至2021年末的样本数据建立回归模型,结果如表4所示。

第二阶段模型中,财政缺口率、是否为可赎回债券的系数不显著。同时,债券类型是否为普通专项债券、沪深300涨跌幅的系数转为不显著。删除财政缺口率与沪深300涨跌幅,并调整债券类型分类为项目收益专项债、非项目收益专项债,当债券类型为项目收益专项债时,取值为1,否则取值为0;调整含权类型分类为提前偿还权、其他,当含权类型为提前偿还权时,取值为1,否则取值为0。重新估计模型的结果如表5所示。

对比上述模型与优化后的模型1,发现影响信用利差的基本面因素仍为政府债务率与城镇居民人均可支配收入,但系数的绝对值有所降低。

债券自身因素中,通过银行间柜台发行的债券信用利差较银行间债券信用利差平均高约1.3BP。与第一阶段相比,项目收益专项债的信用利差仅比一般债券高约0.6BP,较第一阶段的9.0BP下降8.4BP;普通专项债的信用利差与一般债券不再体现显著差异,说明随着项目收益专项债券类型的增多,投资者对债券类型的差异反应有所钝化。值得关注的是这一阶段发行期限的系数转为负值,期限越长的债券信用利差反而越低,这是由于收益率曲线的变化导致超长期地方政府债券的一、二级市场价格出现倒挂,一级市场认购火爆使得信用利差下降。发行量的系数仍为正,但从第一阶段的0.066下降为0.003,说明发行量对信用利差的影响逐渐减弱。这一阶段含权债券开始发行,提前偿还地方政府债券的信用利差低于不含权债券约2.0BP,但可赎回债券的信用利差与不含权债券无显著区别。

市场因素方面,沪深300涨跌幅的系数转为不显著,10年期国债收益率与存款类金融机构7天回购利率的系数符号同第一阶段保持一致,但系数的绝对值下降,表明这一阶段市场因素对信用利差的影响程度下降。

(三)多元回归模型3(第二阶段)

第一、第二阶段优化后的两模型的R2分别为0.377、0.437,表明模型对信用利差的解释能力较低,一是由于年度的基本面数据对于信用利差日间变动的解释能力较弱,二是可能遗漏了重要的解释变量。2018年8月中旬以来开始设定指导利率,对发行利率发挥了重要的锚定作用,因此接下来对第二阶段样本引入指导利率点差(guidrate,单位:BP)因素,回归结果如表6所示。

引入指导利率点差后,模型解释能力大幅提高至0.688。同时,财政缺口率、人均GDP、是否为普通专项债券、债券期限、发行量、含权类型六个因素的系数变为不显著,去除上述因素,并逐一添加后建立最优模型,回归结果如表7所示。

优化后的模型对信用利差解释能力保持不变,所有变量的系数均显著。模型表明,2018年8月中旬以来,政府指导因素在地方政府债券定价中发挥了重要作用,指导利率点差系数为0.75且在1%的显著性水平下显著,表明指导利率点差每变动1BP,信用利差同向变动0.75BP。B4580923-1B7C-4064-8555-C506F1A371D8

基本面因素中,地方政府债务率及城镇居民人均可支配收入与信用利差显著相关,债务率每提高一个百分点,信用利差平均提高2.1BP;城镇居民人均可支配收入每提高一个百分点,信用利差平均降低1.4BP。

债券自身因素中,是否为普通专项债券、发行期限、发行量、含权类型的系数转为不显著,仅发行场所、是否为项目收益专项债券与信用利差有相关性。模型表明,柜台发行信用利差高于非柜台1.2BP,项目收益专项债券信用利差高于一般债券0.5BP,而普通专项债券和一般债券信用利差无显著区别。

市场因素方面,债券市场的利率水平、银行间市场的资金面状况、股票市場的收益率与地方政府信用利差均相关。10年期国债收益率每上升1个百分点,信用利差平均上升5.7BP,而存款类金融机构7天回购利率、沪深300日涨跌幅每上涨1个百分点,信用利差平均约下降0.5BP、0.1BP,但两者系数均较小。

政策建议

一是科学设定指导利率。鉴于指导利率对地方政府债券定价的重要锚定作用,各地政府应充分评估自身财力、收入水平、债务负担,结合债券自身条款和市场成熟程度的变化,合理确定招标利率下限并动态调整。

二是夯实经济基本面,防范地方政府信用风险。GDP、地方政府债务率、人均可支配收入等基本面因素显著影响地方政府债券信用风险。地方政府应夯实地区经济基本面,降低债务负担,以免地区信用风险向系统性金融风险转化。

三是完善债券自身因素,提升地方政府债券流动性。建议进一步加强柜台地方政府债券宣传推介,做好企业及个人投资者债券知识普及,促进柜台市场发展;可采取措施吸引证券公司、广义基金、境外金融机构参与,分散信用风险,提高地方政府债券流动性。

四是营造良好市场环境,确保债券顺利发行。地方政府债券具有财政与金融双重属性,其发行受到市场利率水平、资金面状况、股票市场等市场因素影响,地方政府应密切关注市场状况,选择合适时机发行。(本文仅代表作者个人观点,与所在单位无关)

参考文献

[1] 刘锐.我国地方政府债券发行定价研究[D].财政科学研究院博士学位论文,2019(6).

[2] 潘俊,余一品,王亮亮,景雪峰. 货币政策、发行主体差异与地方政府债券定价[J].会计研究,2019(12).

[3] 袁海霞,彭月柳婷,王晨.债券价格对信用风险预警有效性的实证研究[J].债券,2022(2).

[4] Yang Zhiling, Ju Ronghua & Xu Yunxiao. Credit risk and bond pricing of local government in China[J]. Public Money & Management, 2018(10).B4580923-1B7C-4064-8555-C506F1A371D8

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

智富时代(2019年2期)2019-04-18 07:44:42

证券市场周刊(2017年28期)2017-08-14 22:02:42

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

特区实践与理论(2014年5期)2014-07-24 14:02:08