山东省工业经济形势分析及研究

2022-04-29 17:45王玉禄刘际宁李国芹

企业界 2022年4期

王玉禄 刘际宁 李国芹

2021年, 是中国共产党成立100周年,是社会主义现代化新征程起步之年和“十四五”开局之年。山东省工业在省委、省政府决策部署下,立足新发展阶段,贯彻新发展理念,构建新发展格局,顶住了多重外来压力,化解了多元因素冲击,主要指标处于合理区间,山东省规模以上工业增加值同比增长9.6%,创近10年新高,两年平均增长7.3%,高于全国1.2个百分点,运行态势超出预期,继续保持高于全国的发展态势,为新旧动能转换五年取得突破打下坚实基础,实现“十四五”良好开局。

一、工业经济运行基本情况

(一)工业运行势强行稳,平均增速超全国

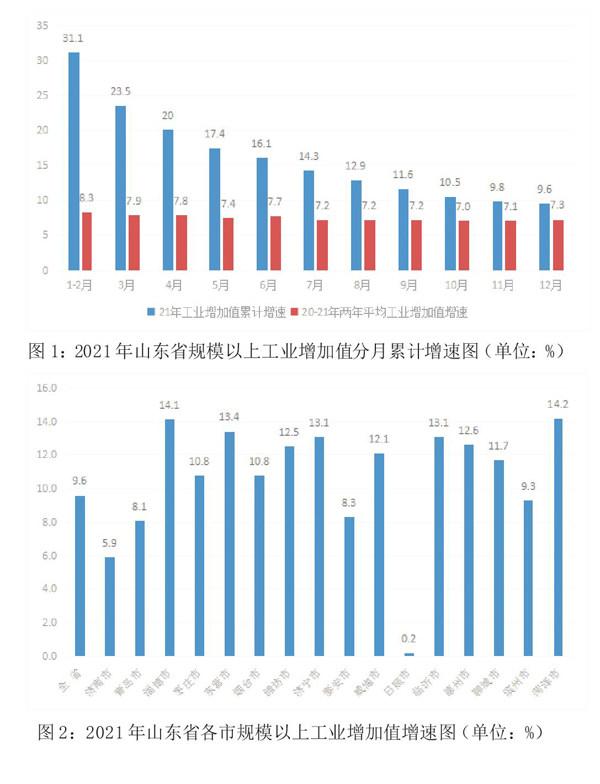

2021年,山东省规模以上工业增加值同比增长9.6%,创近10年新高,两年平均增长7.3%,高于全国1.2个百分点。从分行业看,全省41个大类行业中,有34个行业实现增长,增长面82.9%,较上年提升9.7个百分点,25个行业实现两位数增长,行业增长稳定性持续巩固。从三大门类看,制造业推进作用明显,规模以上制造业同比增长10.1%;31个制造业行业中,22个行业增加值正增长,增长面为71.0%。从经济类型看,国有企业增长11.8%,股份制企业增长10.6%,私营企业增长11.7%。从各市看,16市规模以上工业增加值全部实现正向增长,11市增速超过10%,其中菏泽市最高,达到14.2%。

(二)多数重点产品产量居全国前列,新兴产品势头强劲

2021年,国家统计局重点调度的80种主要产品产量中,产品产量居全国前三名合计36种,占比达45%。其中,18种产品全国排名第一:原盐、机制及纸板、烧碱(折100%)、十种有色金属、氧化铝、铝材、发动机、大型拖拉机、中型拖拉机、小型拖拉机、火力发电量、原油加工量、汽油、柴油、燃料油、液化石油气、石油焦、石油沥青;7种产品全国排名第二:纱、水泥、工业锅炉、民用钢质船舶、家用冷柜、彩色电视机、石脑油等;11种产品全国排名第三:成品糖、新闻纸、农用氮磷钾化肥(折纯)、化学农药原药、乙烯、初级形态的塑料、生铁、粗钢、钢材、电工仪器仪表、发电量。

2021年,全省重点调度的120个工业产品,有79种产量同比增长,增长面为65.8%。其中,45种增长在两位数以上,战略性新兴产品产量增长势头良好,部分较高技术含量和较高增加值的工业产品保持较快增长。产量同比增长较快的包括:乙烯261.5万吨,增长86.8%;微型计算机设备1.9万台,增长72.7%;集成电路38.0亿块,增长65.2%;收获机械7.5万台,增长60.5%;光缆1157.8万芯千米,增长48.3%;数控金属切削机床1.9万台,增长46.2%;半导体分立器件651.8亿只,增长34.6%。

(三)工业规模持续扩大,经济效益显著提升

2021年,山东省坚持稳中求进工作总基调,聚焦新旧动能转换,全力为企业减负降费,全省规模以上工业企业营业收入持续增加,突破10万亿元,达到102271.5亿元,同比增长18.0%,两年平均增长9.9%,高于全国0.2个百分点。分行业看,全省41个大类行业中,有36个行业营业收入实现增长,增长面87.8%,30个行业实现两位数增长。从三大门类看,采矿业营业收入2831.8亿元,同比增长22.5%;制造业营业收入92109.3亿元,同比增长18.1%;电力、热力、燃气及水生产和供应业营业收入7330.4亿元,同比增长15.7%。

(四)快速融入国际循环,对外出口再创新高

2021年,山东省对外开放质量加速提档升级,进出口总额创历史新高,占全国进出口比重从2020年的6.9%提高到7.5%。全年货物进出口总额29304.1亿元,比上年增长32.4%,两年平均增长19.3%。其中,出口总额17582.7亿元,比上年增长34.8%;进口总额11721.4亿元,增长29.0%。外需拉动明显,其中,机电产品出口7585.6亿元,同比增长35.8,占出口总额的43.1%;高新技术产品出口1312.9亿元,同比增长23.7%,占出口总额的7.5%;外贸市场份额更加多元,对“一带一路”沿线国家进出口总额9376.0亿元,增长40.8%,占进出口总额的比重为32.0%。

二、工业经济开新局彰显韧性活力

(一)工業对经济拉动明显,助力良好开局

2021年,山东省生产总值83095.9亿元,同比增长8.3%,两年平均增长5.9%。全省全部工业增加值同比增长8.6%,高于全省GDP增速0.3个百分点,两年平均增长5.9%,与GDP持平;占GDP比重为32.8%,比上年提高1.2个百分点;其中,制造业增加值比上年增长9.3%,两年平均增长6.5%,占GDP比重为28.3%,比上年提高1.1个百分点。

(二)新旧动能聚合发力,加速工业新引擎

2021年,新生优势产业加速凝聚,新兴产业增势良好,装备制造业、高技术制造业增加值同比分别增长10.5%、18.5%。从行业看,医药制造业、金属制品业、通用设备制造、专用设备制造、计算机通信和其他电子设备制造业增加值增速均实现两位数增长。从产品看,微型计算机设备、集成电路、收获机械、光缆、数控金属切削机床、半导体分立器件、中成药、打印机等主要产品产量实现30%以上增长。全省传统优势产业夯实塑强,全省化工产业深入开展安全生产转型升级专项行动,整体格局发生显著变化,主要经济指标实现全面增长,营业收入、利润总额两项指标均跃居各行业首位。消费品制造业回升步伐不断加快,家具制造业,造纸和纸制品业,文教、工美、体育和娱乐用品制造业,纺织业等传统行业规模以上企业营业收入均实现20%以上的增长。

(三)智能化技改驱动升级,平均增速领跑全国

2021年,山东省智能化技改以实施三年行动计划为主线,以落实“技改综合诊治”行动为抓手,依靠政策有效牵引与要素有效保障双轮驱动“万项技改”滚动实施,推动“万企转型”,全年实施500万元以上技改项目12481个,技改投资两年平均增长6.4%,居全国领先地位。全年开展技改要素供需对接120场,基本实现全省规模以上企业技改供需对接全覆盖。

(四)新增长极加速崛起,专精特新激发涌现

专精特新企业普遍集中在工业基础领域、具有核心竞争优势,发挥着连接断点、疏通堵点的重要作用,是所在细分行业和领域的标杆。截至2021年,全省激发涌现一大批专精特新企业,共获评国家级专精特新“小巨人”企业363家,数量居全国第三位;获评中央财政重点支持的专精特新“小巨人”企业157家并获得中央财政资金3.9亿元,获评企业和资金数量均居全国首位;累计培育有效期内的省级“专精特新”中小企业3424家、瞪羚企业1140家、独角兽企业20家。省级以上“专精特新”中小企业中,70%以上分布在新旧动能转换“十强”重点产业领域,为全省工业高质量发展注入源源动力。

(五)融入新发展格局,投资贸易均占得先机

2021年,山东省固定资产投资平稳增长内在支撑动力稳步增强,全年增速为6.0%,两年平均增速为4.8%。其中,制造业投资保持两位数增长,同比增长13.1%,两年平均增长10.3%,占全部投资比重为27.5%。31个行业大类中,24个行业实现正增长。高技术制造业的电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资增长超过20%。海外市场订单增加,外需持续旺盛叠加稳外贸政策效应释放等因素拉动,全省外贸取得新突破。出口规模居全国第四位,其中,金属制品、通用设备、专用设备、汽车、电子和仪器仪表等装备行业出口交货值均实现20%以上的快速增长。外贸对经济增长的贡献率17.1%,拉动全省GDP增长1.4个百分点。

三、工业指标对标粤苏浙

(一)工业增加值增速超广东但低于苏浙

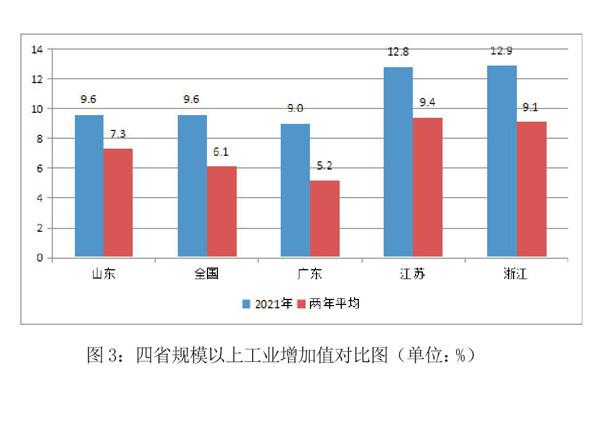

2021年,山东规模以上工业增加值同比增长9.6%,两年平均增长7.3%;广东增长9.0%,两年平均增长5.2%;江苏增长12.8%,两年平均增长9.4%;浙江增长12.9%,两年平均增长9.1%。从两年平均增速看,山东省工业高于全国1.2个百分点,高于广东2.1个百分点,但分别低于江苏、浙江2.1、1.8个百分点。

(二)规上企业数量占比提高但仍在第四位

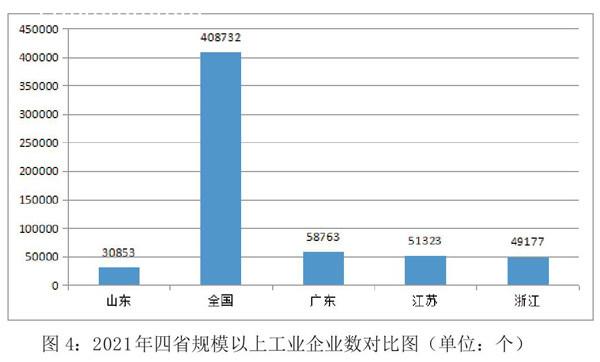

2021年,山东规模以上企业数30853个,比上年增加了4385个,占全国(408732个)比重为7.5%,较上年占比(6.9%)高了0.6个百分点,位次同上年一样,居全国第四位。广东遥遥领先,企业数58763个,居全国首位;江苏企业数51323个,从上年第三跃居到第二位;浙江企业数49177个,由上年全国第二下滑到今年的第三位。山东企业数占粤苏浙三省企业数比重分别为52.5%、60.1%和62.7%,较上年占比(47.6%、57.1%、56.8%)分别提高了4.9、3.0、5.9个百分点,分别比粤苏浙三省少27910个、20470个、18324个。四省企业数合计占全国比重为46.5%,近全国半壁江山。

(三)营业收入全国第三但浙江逼近

2021年,山东规模以上工业企业实现营业收入102271.5亿元,同比增长18.0%,占全国(1279226.5亿元)比重的8.0%,较上年占比(7.9%)提高了0.1个百分点,居全国第三位。广东、江苏齐头并进,居全国前两位,分别为169785.1亿元、149920.7亿元,增速分别为13.6%、20.9%,山东比粤苏两省少67513.6亿元、47649.2亿元,占两省比重分别为60.2%、68.2%,较上年占比(57.4%、69.0%),分别比广东提高了2.8、比江苏下降了0.8个百分点;浙江97967.6亿元,同比增长24.5%,排名第四位,占山东比重95.8%,较上年比重(92.2%)提高了3.6个百分点,进一步缩小了与山东的差距。山东增速高于广东4.4个百分点,低于江苏、浙江2.9、6.5个百分点。四省合计519944.9亿元,合计占比达40.6%。

(四)利润总额增长明显但仍低于粤苏浙

2021年,山东规模以上工业企业实现利润总额5268.8亿元,同比增长20.9%,占全国(87092.1亿元)比重的6.0%,较上年占比(6.6%)降低了0.6个百分点,居全国第四位。粤苏浙依然领先全国,居全国前三,广东突破万亿大关,为10927.6亿元,同比增长16.1%;江苏9358.1亿元,同比增长25.7%;浙江6788.7亿元,同比增长21.0%。山东比三省分别少5658.8亿元、4089.3亿元、1519.9亿元,占三省比重分别为48.2%、56.3%、77.6%,较上年占比(46.1%、58.1%、77.2%),分别广东、浙江提高了2.1、0.4个百分点,比江苏降低了1.8个百分点。山东增速高于广东4.8个百分点,低于江苏、浙江4.8、0.1个百分点。四省合计32343.2亿元,合计占比达37.1%,超全国三分之一。

(五)人均利润率高于粤浙但低于江苏

2021年,山东规模以上工业企业实现人均利润率9.8万元/人,同比增长20.4%,在四省中排名第二;广东8.6万元/人,同比增长14.8%;江苏10.8万元/人,同比增长20.1%;浙江9.6万元/人,同比增长15.4%。山东人均利润率低于江苏1万元/人,分别高于广东、浙江1.2万元/人、0.2万元/人。山东增速分别高于粤苏浙5.6、0.3、5个百分点。

(六)主要产品产量表现亮眼但偏初级

2021年,国家统计局重点调度的80种主要产品产量中,山东产品产量居全国前三名合计36种,占比达45%。其中,山东有18种产品全国排名第一,占比达22.5%;7种产品全国排名第二,占比达8.8%;11种产品全国排名第三,占比达13.8%。广东有16种全国排名第一,占比达20%。江苏有6种全国排名第一,占比达7.5%。浙江有5种全国排名第一,占比达6.3%。四省全国排名第一产品合计45种,占全国比重为56.3%,超过全国一半以上。

(七)中小企业硬实力增强但仍有发展空间

2021年,工业和信息化部产业政策与法规司发布拟定制造业单项冠军第六批遴选名单中,全国118家企业入选,其中,山东有26家企业入选单项冠军示范企业,占比达22.0%,居全国首位;广东12家企业入选,占比达10.2%;江苏12家企业入选,占比达10.2%,浙江24家企业入选,占比达20.3%;四省合计74家企业入选,合计占比达62.7%。第六批141个单项冠军产品中,山东有13个产品上榜,占比达9.2%;广东有23个产品上榜,占比达16.3%;江苏有22个产品上榜,占比达15.6%;浙江有10个产品上榜,占比达7.1%;四省合计68个产品上榜,合计占比达48.2%。

截至2021年底,工信部公布了4762家中小企业入选三批国家级专精特新“小巨人”企业名单,其中,山东入选363家企业,占比达7.6%,居全国第三;广东429家,占比达9.0%;江苏285家,占比达6.0%;浙江470家,占比达9.9%;四省合计1547家,合计占比达32.5%。

2021年,工信部发布了两批合计1383家重点“小巨人”企业名单中,山东第一批88家上榜,第二批69家,合计157家上榜,占比达11.4%,居全国首位。其中,发布的656家企业入选第二批重点“小巨人”企业公示名单中,山东69家上榜,占比达10.5%;广东61家,占比达9.3%;浙江59家,占比达9.0%。

四、2022年工业运行面临“三大考验”

(一)工业营收利润率低位徘徊,压力依然存在

“需求收缩、供给冲击、预期转弱三重压力”的国家层面研判,体现在全省工业运行数据上比较直观的就是工业营收利润率偏低,内外需求的收缩、原料及产业链供给加重、叠加不利因素影响都会直接作用在工业企业的营收和利润上。2021年,全省规模以上工业营收利润率5.2%,低于全国1.6个百分点。从三大门类看,采矿业,制造业,电力、热力、燃气及水生产和供应业分别低于全国同行业10.4、1.2、1.3个百分点。从分行业看,全省41个大类行业中,有21个行业营收利润率低于全省平均水平。其中装备工业营业收入占全省23.6%,利润总额占全省21.7%,利润率仅为4.7%,低于全省平均0.5个百分点。

(二)国内省际竞争加剧,山东追兵渐近

国内各省区域竞争加剧,山东正面临“标兵渐行渐远,追兵越来越近”的不利局面。不进则退,慢进亦退。在激烈的“排位赛”中,2021年,山东GDP跑赢了全国“大盘”,跑赢了追兵,但与广东、江苏等标兵相比,步伐还不够快,差距还在拉大。2021年,全省规模以上工业企业,从企业数量看,广东、江苏、浙江持续上升,位列全国前三名,山东仍是第四位,且企业数量差距较大;从资产总计看,山东位于全国第四位,广东、江苏、浙江居全国前三位,一直稳步上升;从营业收入看,广东和江苏一直居全国前两位,山东列第三位差距在拉大,浙江缩小了与山东的差距,仅差4303.9亿,追兵渐近;从利润总额看,山东虽增速较快,但总量不足广东一半。

(三)省内区域发展不平衡,沿黄河流域工业高质量发展亟待提升

省内工业经济呈现东强中优西弱格局,区域发展存在不平衡问题。2021年,按照“一群两心三圈”区域规划,从规模以上工业企业看,胶东5市、鲁中7市的营收分别为38603.4亿元、42905.3亿元,而鲁南4市仅为17529.6亿元,不足其他两圈工业收入的一半。而黄河流域县域发展尤为薄弱,黄河途经济宁、泰安、聊城、济南、德州、滨州、淄博等9市25个县(市、区),经济总量约占全省GDP总量的13%,多数区县工业生产结构层次偏低。滨州、东营、菏泽等市沿黄河流域区县的重化工业产品大多为粗钢、电解铝、汽油、柴油、基础化学品等,处于粗加工中低端;区县其他重點产业有50%以上为农副食品、木材、纺纱及资源开采等初级加工业,而在青岛、济南、烟台等全省先进市中,以初级加工业为支柱产业的区县比重不足10%,沿黄河流域工业高质量发展亟待提升。

五、下一步意见建议

(一)滚石上山,全力以赴提振工业经济“压舱石”

工业稳则经济稳,工业兴则经济兴,借鉴发达国家工业发展经验,均在工业比重见顶后,拉动增长的主要动力出现减弱,经济增速将明显放缓。工业是国民经济的主体和增长引擎,需要把工业稳增长摆在最重要的位置,推动工业经济平稳运行和提质升级,筑牢经济“压舱石”。坚持突破重点,围绕国家有需要、市场有前景、山东有基础的关键领域,深入推行“链长制”,“一链一策”推进产业基础高级化和产业链现代化。支持中小企业专注主业、深耕细作、强化创新,走“专精特新”发展道路,做到专业化、精细化、特色化,梯度培育“专精特新”中小企业、专精特新“小巨人”企业、制造业单项冠军企业。

(二)借势发力,做优做强数字经济“助推器”

深入贯彻落实省委、省政府数字强省战略部署,加快新型基础设施建设,加快5G基站、标识解析二级节点、确定性网络部署建设,高水平建设工业互联网,推动海尔卡奥斯、浪潮云洲等向世界一流水准迈进。加强关键数字核心技术攻关,提高数字技术基础研发能力,打好关键核心技术攻坚战。加快互联网、大数据、人工智能同各产业融合发展,发挥数字技术的放大、叠加、倍增作用,推动产业技术变革和优化升级,提升行业应用赋能水平。聚焦数据共享、数据开放、数据交易和公共服务等领域,打造工业大数据平台,在机械、化工、纺织、食品、医药等行业,开展智能车间、数字孪生、远程监控诊断等创新应用。

(三)勇立潮头,增强发展创新力建设“金钥匙”

创新一直是引领经济发展和社会变革的第一动力和核心支撑力量,有了强大的发展创新力才能实现工业经济的稳定运行和增长。充分发挥企业创新主体作用,激发企业创新动力,推动企业加大关键核心技术研发创新力度,使得企业的科技创新与产业发展相结合。优化创新平台,高标准建设国家先进印染技术、高端智能化家用电器两个创新中心,围绕重点产业链加快布局制造业创新中心,积极建设重点产业链上下游协同创新平台,大力发展新型研发机构。积极做好人才引育,统筹推进高技能人才、经营管理人才、企业家“三支队伍”建设,为创新力建设贡献智慧力量。

(四)务实求进,寻求双碳发展需求“平衡点”

科学稳妥有序推进“双碳”发展,山东作为产业大省、用能大省,需要为国家大局和发展全局做出山东贡献、体现山东担当。要将产业升级和“双碳”相契合,更好的运用市场机制等在内的方式来要求和引导产业继续实行节能降耗,把发展循环经济和绿色低碳作为产业优化升级发展的价值方向和约束准则。大力增加绿色低碳技术供给,促进绿色技术、工艺的发展,既可以为产业技改提供支撑,也能更好的挖掘节能减排的潜力,提升产业附加值,促进产业制造企业转型升级为绿色技术提供商。更要切实摸清区域、行业、企业碳排放底数,充分考虑产业基础和能源结构等实际情况,避免“层层加码”“一刀切”。

猜你喜欢

新航空(2023年9期)2023-09-18

思维与智慧(2023年4期)2023-02-11

金桥(2022年3期)2022-03-29

中学生数理化·八年级物理人教版(2021年5期)2021-11-22

金桥(2020年8期)2020-05-22

中国公路(2017年14期)2017-09-26

大社会(2016年3期)2016-05-04

哈尔滨师范大学自然科学学报(2015年2期)2015-09-17

民生周刊(2014年22期)2014-11-12

辽河(2011年3期)2011-08-15