财政补贴“挤出”了企业的研发活动么?

2022-04-29 12:47武锶芪

湖北经济学院学报·人文社科版 2022年3期

武锶芪

摘 要:本文基于2008—2019我国沪、深两地资本市场企业获得的财政补贴及创新投入的实践数据,构建包括财政补贴、研发投入及创新预期收益在内的理论模型和面板回归模型,从理论上和实证分析上论证了财政补贴支持企业创新活动的必要性和可行性。

关键词:财政补贴;企业创新投入;企业生命周期;企业所有制属性

政府的财政政策对企业技术创新具有重要的导向和助推作用,如何有效设定与实施促进企业研发创新投入的财政补贴政策,提升补贴激励的实效,对我国未来经济持续、健康的发展以及创新型国家的建设均具有重要意义。

一、理论拓展与假设提出

财政补贴政策能否助力我国企业在全球创新竞争中占有比较优势并取得实效,关键取决于政府的宏观政策设计意图能否在微观企业层面得以实现。理论上,政府不断加大对创新活动财政上的资助有可能带来如下两方面的效果:从乐观的一方面来看,首先,财政补贴可降低企业开展创新的研发成本和风险,故作为导向型基金,其对吸引企业涉足于难题攻关并引导前沿领域的资本和人才投向均起到了不容忽视的支持、带动作用。

第二阶段,在产能和前期研发投资的约束下,企业据市场需求生产、销售以变现研发构思并实现创新收益。

二、样本选择和数据来源

在实证的初始环节,为保障论文结果的普适与稳定性,本文以2008—2019年沪、深两市的所有A股上市企业为原始样本,样本选择过程中剔除了:金融类企业、当年进行IPO的企业以及交易状态为ST或者*ST的企业。同时,为减轻异方差和多重共线性对估计结果的影响,本文对所有非比值和未经标准化处理的变量取了自然对数。在删除变量的缺漏值、无效值和异常值后,本文最终获得30116个企业-年度的非平衡面板数据样本观测点。

三、模型设计与变量选择

(一)基础模型设定与实证策略

从过去资本市场的实证经验上来看,我国财政的研发创新资助效果究竟如何?是“挤入”还是“挤出”了企业的技术创新活动呢?

在因变量技术创新投入指标的选取和度量上,本文专注于研究企业在研发领域的投入,故选用了企业当期对数化的研发费用进行刻画。核心解释变量为企业t-1期获得的财政补贴。根据《企业会计准则第16号—政府补助(2006)》(财会〔2006〕3号)的规定,政府补助分为:与收益相关的政府补助以及与资产相关的政府补助。在收到第一类与收益相关的政府补助时?企业需将相关所得计入当期损益,其主要在“政府补助”的收益科目中予以反映。在收到第二类与资产相关的政府补助时,企业不能当期全额将相关补贴确认为收益,应当随相关资产的使用,逐年在资产的使用寿命内进行平均分配。为此,本文选取企业年报附注中营业外收入项下的政府补助当期发生额以及资产负债表中递延收益期末值与期初值间的差额进行求和来作为本文的核心解释变量。

控制变量则包含了下述五个反映公司特征、经营情况以及增长潜力的变量。其一:企业广告销售投入的强度;其二:企业的盈利能力;其三:成长性,企业规模的快速扩张对其创新行为也有着不容忽视的影响,一方面,成长性较强的企业通常拥有较大的增长潜力,而另一方面,迅速扩张的公司所面临的现金流压力亦不容忽视,本文选用样本企业平均三年的主营收入增长率来衡量企业的成长性。其四:企业规模;其五:企业年龄,企业经营年限反映了企业干中学效应,对优化资本、劳动和中间投入的组合构成都有着不容忽视的影响。

(二)变量设定

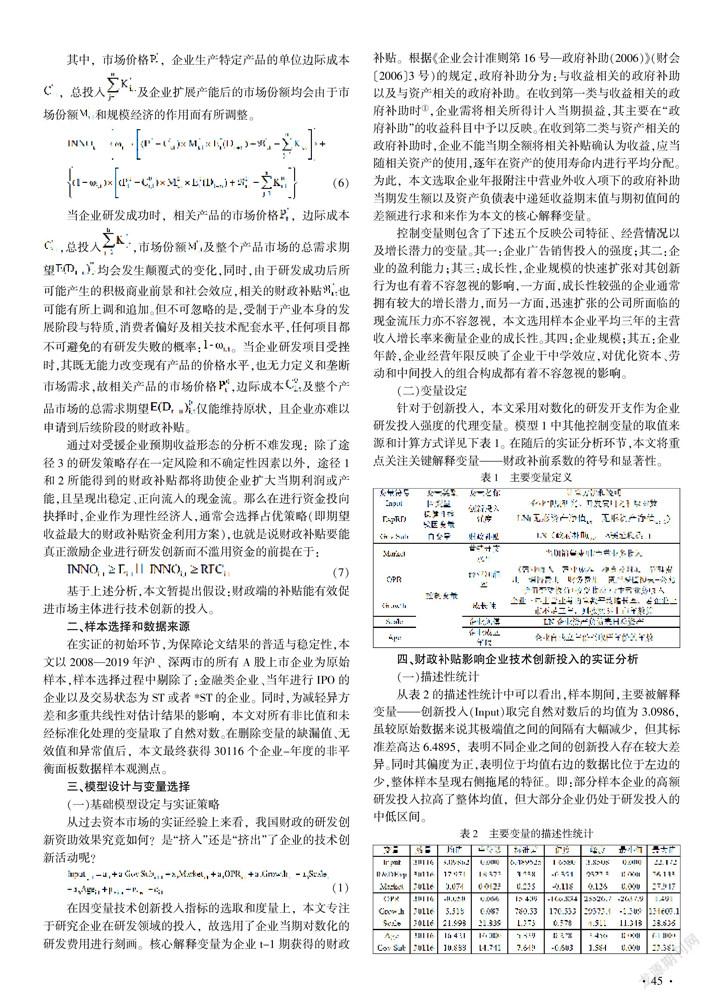

针对于创新投入,本文采用对数化的研发开支作为企业研发投入强度的代理变量。模型1中其他控制变量的取值来源和计算方式详见下表1。在随后的实证分析环节,本文将重点关注关键解释变量——财政补前系数的符号和显著性。

四、财政补贴影响企业技术创新投入的实证分析

(一)描述性统计

从表2的描述性统计中可以看出,样本期间,主要被解释变量——创新投入(Input)取完自然对数后的均值为3.0986,虽较原始数据来说其极端值之间的间隔有大幅减少,但其标准差高达6.4895,表明不同企业之间的创新投入存在较大差异。同时其偏度为正,表明位于均值右边的数据比位于左边的少,整体样本呈现右侧拖尾的特征。即:部分样本企业的高额研发投入拉高了整体均值,但大部分企业仍处于研发投入的中低区间。

(二)基础模型的实证结果与分析

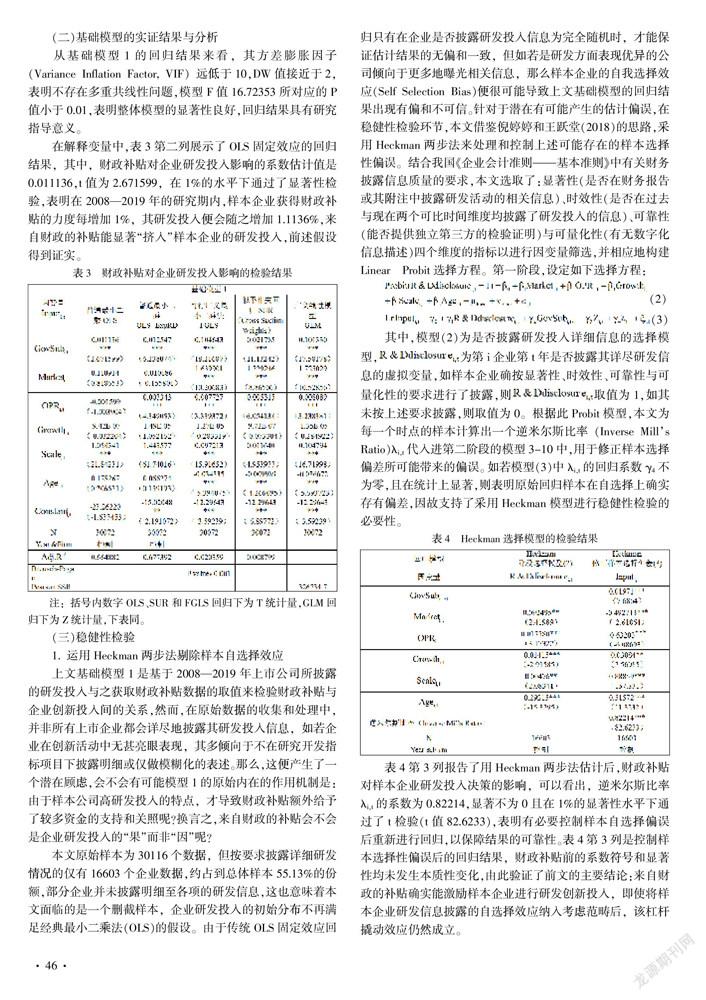

从基础模型1的回归结果来看,其方差膨胀因子(Variance Inflation Factor, VIF)遠低于10,DW值接近于2,表明不存在多重共线性问题,模型F值16.72353所对应的P值小于0.01,表明整体模型的显著性良好,回归结果具有研究指导意义。

在解释变量中,表3第二列展示了OLS固定效应的回归结果,其中,财政补贴对企业研发投入影响的系数估计值是0.011136,t值为2.671599,在1%的水平下通过了显著性检验,表明在2008—2019年的研究期内,样本企业获得财政补贴的力度每增加1%,其研发投入便会随之增加1.1136%,来自财政的补贴能显著“挤入”样本企业的研发投入,前述假设得到证实。

(三)稳健性检验

1. 运用Heckman两步法剔除样本自选择效应

上文基础模型1是基于2008—2019年上市公司所披露的研发投入与之获取财政补贴数据的取值来检验财政补贴与企业创新投入间的关系,然而,在原始数据的收集和处理中,并非所有上市企业都会详尽地披露其研发投入信息,如若企业在创新活动中无甚亮眼表现,其多倾向于不在研究开发指标项目下披露明细或仅做模糊化的表述。那么,这便产生了一个潜在顾虑,会不会有可能模型1的原始内在的作用机制是:由于样本公司高研发投入的特点,才导致财政补贴额外给予了较多资金的支持和关照呢?换言之,来自财政的补贴会不会是企业研发投入的“果”而非“因”呢?

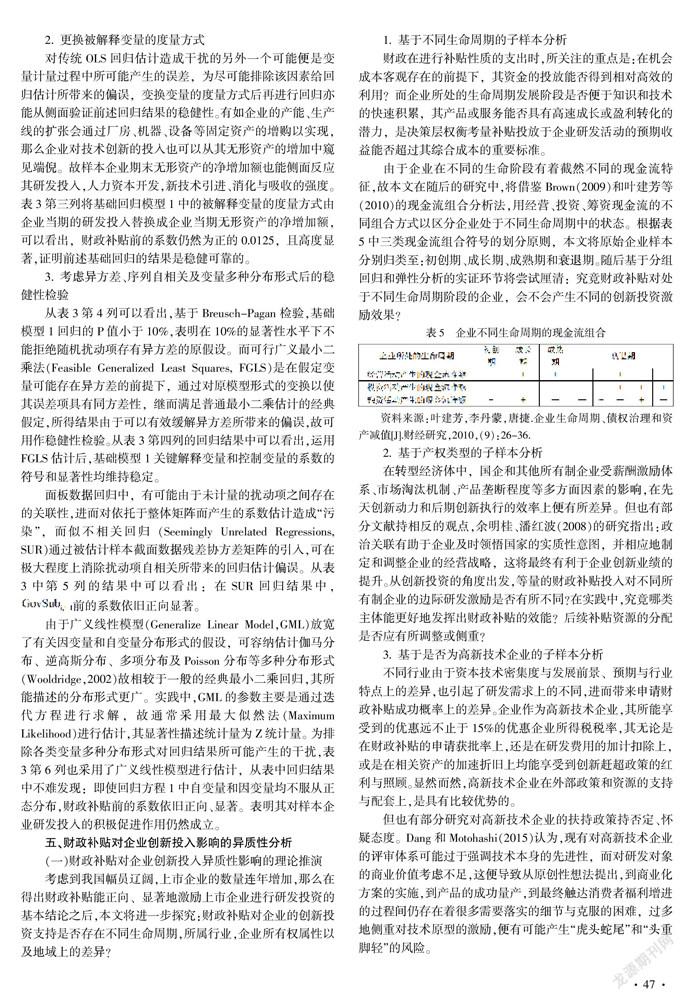

本文原始样本为30116个数据,但按要求披露详细研发情况的仅有16603个企业数据,约占到总体样本55.13%的份额,部分企业并未披露明细至各项的研发信息,这也意味着本文面临的是一个删截样本,企业研发投入的初始分布不再满足经典最小二乘法(OLS)的假设。由于传统OLS固定效应回归只有在企业是否披露研发投入信息为完全随机时,才能保证估计结果的无偏和一致,但如若是研发方面表现优异的公司倾向于更多地曝光相关信息,那么样本企业的自我选择效应(Self Selection Bias)便很可能导致上文基础模型的回归结果出现有偏和不可信。针对于潜在有可能产生的估计偏误,在稳健性检验环节,本文借鉴倪婷婷和王跃堂(2018)的思路,采用Heckman两步法来处理和控制上述可能存在的样本选择性偏误。结合我国《企业会计准则——基本准则》中有关财务披露信息质量的要求,本文选取了:显著性(是否在财务报告或其附注中披露研发活动的相关信息)、时效性(是否在过去与现在两个可比时间维度均披露了研发投入的信息)、可靠性(能否提供独立第三方的检验证明)与可量化性(有无数字化信息描述)四个维度的指标以进行因变量筛选,并相应地构建Linear Probit选择方程。第一阶段,设定如下选择方程:

表4第3列报告了用Heckman两步法估计后,财政补贴对样本企业研发投入决策的影响,可以看出,逆米尔斯比率λi,t的系数为0.82214,显著不为0且在1%的显著性水平下通过了t检验(t值82.6233),表明有必要控制样本自选择偏误后重新进行回归,以保障结果的可靠性。表4第3列是控制样本选择性偏误后的回归结果,财政补贴前的系数符号和显著性均未发生本质性变化,由此验证了前文的主要结论:来自财政的补贴确实能激励样本企业进行研发创新投入,即使将样本企业研发信息披露的自选择效应纳入考虑范畴后,该杠杆撬动效应仍然成立。

2. 更换被解释变量的度量方式

对传统OLS回归估计造成干扰的另外一个可能便是变量计量过程中所可能产生的误差,为尽可能排除该因素给回归估计所带来的偏误,变换变量的度量方式后再进行回归亦能从侧面验证前述回归结果的稳健性。有如企业的产能、生产线的扩张会通过厂房、机器、设备等固定资产的增购以实现,那么企业对技术创新的投入也可以从其无形资产的增加中窥见端倪。故样本企业期末无形资产的净增加额也能侧面反应其研发投入,人力资本开发,新技术引进、消化与吸收的强度。表3第三列将基础回归模型1中的被解释变量的度量方式由企业当期的研发投入替换成企业当期无形资产的净增加额,可以看出,财政补贴前的系数仍然为正的0.0125,且高度显著,证明前述基础回归的结果是稳健可靠的。

3. 考虑异方差、序列自相关及变量多种分布形式后的稳健性检验

从表3第4列可以看出,基于Breusch-Pagan检验,基础模型1回归的P值小于10%,表明在10%的显著性水平下不能拒绝随机扰动项存有异方差的原假设。而可行广义最小二乘法(Feasible Generalized Least Squares, FGLS)是在假定变量可能存在异方差的前提下,通过对原模型形式的变换以使其误差项具有同方差性,继而满足普通最小二乘估计的经典假定,所得结果由于可以有效缓解异方差所带来的偏误,故可用作稳健性检验。从表3第四列的回归结果中可以看出,运用FGLS估计后,基础模型1关键解释变量和控制变量的系数的符号和显著性均维持稳定。

由于广义线性模型(Generalize Linear Model,GML)放宽了有关因变量和自变量分布形式的假设,可容纳估计伽马分布、逆高斯分布、多项分布及Poisson分布等多种分布形式(Wooldridge,2002)故相较于一般的经典最小二乘回归,其所能描述的分布形式更广。实践中,GML的参数主要是通过迭代方程进行求解,故通常采用最大似然法(Maximum Likelihood)进行估计,其显著性描述统计量为Z统计量。为排除各类变量多种分布形式对回归结果所可能产生的干扰,表3第6列也采用了广义线性模型进行估计,从表中回归结果中不难发现:即使回归方程1中自变量和因变量均不服从正态分布,财政补贴前的系数依旧正向、显著。表明其对样本企业研发投入的积极促进作用仍然成立。

五、财政补贴对企业创新投入影响的异质性分析

(一)财政补贴对企业创新投入异质性影响的理论推演

考虑到我国幅员辽阔,上市企业的数量连年增加,那么在得出财政补贴能正向、显著地激励上市企业进行研发投资的基本结论之后,本文将进一步探究:财政补贴对企业的创新投资支持是否存在不同生命周期,所属行业,企业所有权属性以及地域上的差异?

1. 基于不同生命周期的子样本分析

财政在进行补贴性质的支出时,所关注的重点是:在机会成本客观存在的前提下,其资金的投放能否得到相对高效的利用?而企业所处的生命周期发展阶段是否便于知识和技术的快速积累,其产品或服务能否具有高速成长或盈利转化的潜力,是决策层权衡考量补贴投放于企业研发活动的预期收益能否超过其综合成本的重要标准。

由于企业在不同的生命阶段有着截然不同的现金流特征,故本文在随后的研究中,将借鉴Brown(2009)和叶建芳等(2010)的现金流组合分析法,用经营、投资、筹资现金流的不同组合方式以区分企业处于不同生命周期中的状态。根据表5中三类现金流组合符号的划分原则,本文将原始企业样本分别归类至:初创期、成长期、成熟期和衰退期。随后基于分组回归和弹性分析的实证环节将尝试厘清:究竟财政补贴对处于不同生命周期阶段的企业,会不会产生不同的创新投资激励效果?

2. 基于产权类型的子样本分析

在转型经济体中,国企和其他所有制企业受薪酬激励体系、市场淘汰机制、产品垄断程度等多方面因素的影响,在先天创新動力和后期创新执行的效率上便有所差异。但也有部分文献持相反的观点,余明桂、潘红波(2008)的研究指出:政治关联有助于企业及时领悟国家的实质性意图,并相应地制定和调整企业的经营战略,这将最终有利于企业创新业绩的提升。从创新投资的角度出发,等量的财政补贴投入对不同所有制企业的边际研发激励是否有所不同?在实践中,究竟哪类主体能更好地发挥出财政补贴的效能?后续补贴资源的分配是否应有所调整或侧重?

3. 基于是否为高新技术企业的子样本分析

不同行业由于资本技术密集度与发展前景、预期与行业特点上的差异,也引起了研发需求上的不同,进而带来申请财政补贴成功概率上的差异。企业作为高新技术企业,其所能享受到的优惠远不止于15%的优惠企业所得税税率,其无论是在财政补贴的申请获批率上,还是在研发费用的加计扣除上,或是在相关资产的加速折旧上均能享受到创新赶超政策的红利与照顾。显然而然,高新技术企业在外部政策和资源的支持与配套上,是具有比较优势的。

但也有部分研究对高新技术企业的扶持政策持否定、怀疑态度。Dang和Motohashi(2015)认为,现有对高新技术企业的评审体系可能过于强调技术本身的先进性,而对研发对象的商业价值考虑不足,这便导致从原创性想法提出,到商业化方案的实施,到产品的成功量产,到最终触达消费者福利增进的过程间仍存在着很多需要落实的细节与克服的困难,过多地侧重对技术原型的激励,便有可能产生“虎头蛇尾”和“头重脚轻”的风险。

这不免让人怀疑,将大量稀缺的财政补贴资源投入至资金已然密集堆砌的高新技术企业群体中,究竟能否真正带来研发投资的大幅增加?后续的补贴政策该如何调整才能进一步地优化其边际激励效能呢?

4. 基于企业异质经营地域的子样本分析

在国家实施西部大开发、中部崛起、东部率先繁荣的区域发展战略下,我国的地方经济建设在各区人均GDP大幅提升的同时亦取得了一系列发展成果。但不可否认的是,受区位环境、产业结构、财政充裕度、人口流动趋势、当地市场化进程以及地方政府经营理念的影响,我国东、中、西三个经济区域间在既有经济体量上的差距依旧较大,各区发展不平衡的问题依旧较为突出,加之各区政府对创新活动的重视程度和可调度资源也有所差异,导致属地企业在获得创新补贴的金额和概率上也有所差异。而接下来,财政补贴在异质区域内创新激励效能的差异及其原因分析将为后期各经济区域因时、因地制宜的政策设计和调整提供在经验证据上的支持。

(二)财政补贴对企业创新投入异质性影响的实证检验

1. 实证策略

如果说前文讨论的是解释变量X(财政补贴)对被解释变量Y(企业创新投入)条件期望E(Y|X)的影响,那么本文将重点关注X对Y整个条件分布(Y|X)的影响。即考虑到企业广泛存在的异质性特征之后,财政补贴对不同生命周期阶段、不同所有制、不同行业类型以及不同经营地域企业创新行为的影响差异。

在具体分组过程中,对上市企业生命周期的分类是参照表7中样本企业在经营、投资、筹资活动现金流的不同组合形式以分别划入:初创期、成长期、成熟期和衰退期。而对上市企业所有权性质的分类是依据CSMAR数据库中关于企业最终控制方的披露,当其所有权性质为国有股份时,则归类为国企;当其所有权性质为民企、外资或其他时,本文统一将其归入非国企的范畴。而对上市企业行业的主要划分依据是其披露的企业所得税适用税率,由于经国家认定的高新技术企业,可执行15%的企业所得税优惠税率,故根据各年度上市企业所披露的企业所得税税率信息,本文将当年享受优惠税率的样本归入高新技术企业组,将适用普通税率的样本归入非高新组。最后,对企业主要经营所在地域的划分依据是其财务报表附注中关于注册省份的披露信息,基于所处省份的信息,再分别将其归入至东、中、西三大经济地带的子样本中。异质性回归结果中的系数估计值,即:财政补贴每变动一个单位,所带来创新投入的变动百分比。

2. 异质性企业回归的实证结果与分析

(1)不同生命周期企业的实证结果分析

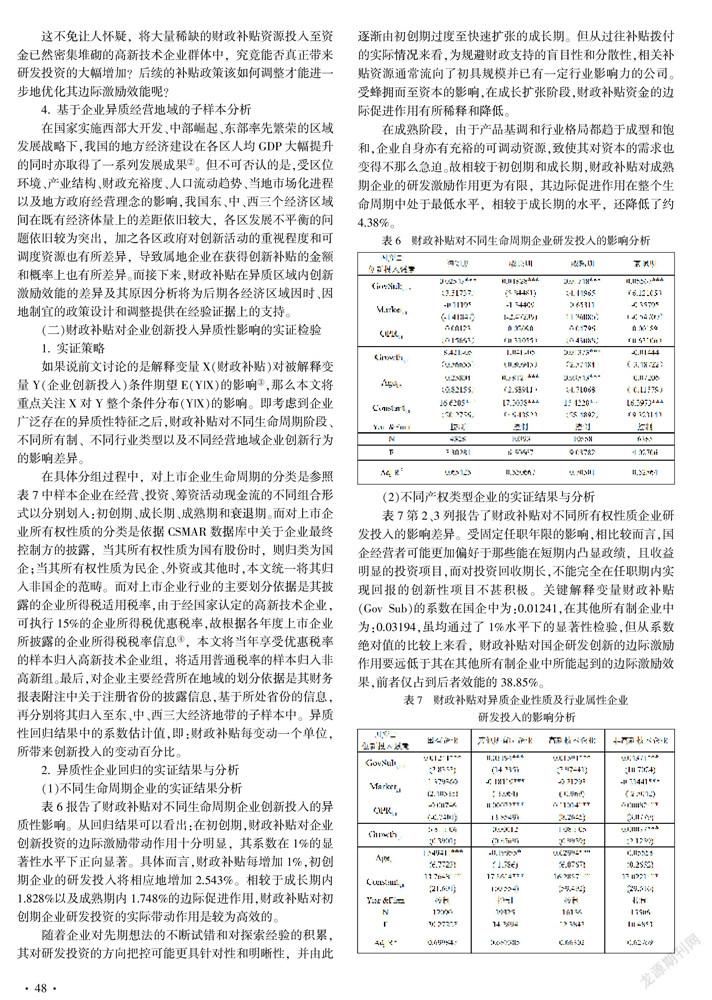

表6报告了财政补贴对不同生命周期企业创新投入的异质性影响。从回归结果可以看出:在初创期,财政补贴对企业创新投资的边际激励带动作用十分明显,其系数在1%的显著性水平下正向显著。具体而言,财政补贴每增加1%,初创期企业的研发投入将相应地增加2.543%。相较于成长期内1.828%以及成熟期内1.748%的边际促进作用,财政补贴对初创期企业研发投资的实际带动作用是较为高效的。

随着企业对先期想法的不断试错和对探索经验的积累,其对研发投资的方向把控可能更具针对性和明晰性,并由此逐渐由初创期过度至快速扩张的成长期。但从过往补贴拨付的实际情况来看,为规避财政支持的盲目性和分散性,相关补贴资源通常流向了初具规模并已有一定行业影响力的公司。受蜂拥而至资本的影响,在成长扩张阶段,财政补贴资金的边际促进作用有所稀释和降低。

在成熟阶段,由于产品基调和行业格局都趋于成型和饱和,企业自身亦有充裕的可调动资源,致使其对资本的需求也变得不那么急迫。故相较于初创期和成长期,财政补贴对成熟期企业的研发激励作用更为有限,其边际促进作用在整个生命周期中处于最低水平,相较于成长期的水平,还降低了约4.38%。

(2)不同产权类型企业的实证结果与分析

表7第2、3列报告了财政补贴对不同所有权性质企业研发投入的影响差异。受固定任职年限的影响,相比较而言,国企经营者可能更加偏好于那些能在短期内凸显政绩,且收益明显的投资项目,而对投资回收期长,不能完全在任职期内实现回报的创新性项目不甚积极。关键解释变量财政补贴(Gov Sub)的系数在国企中为:0.01241,在其他所有制企业中为:0.03194,虽均通过了1%水平下的显著性检验,但从系数绝对值的比较上来看,财政补贴对国企研发创新的边际激励作用要远低于其在其他所有制企业中所能起到的边际激励效果,前者仅占到后者效能的38.85%。

(3)不同行业属性企业的实证结果与分析

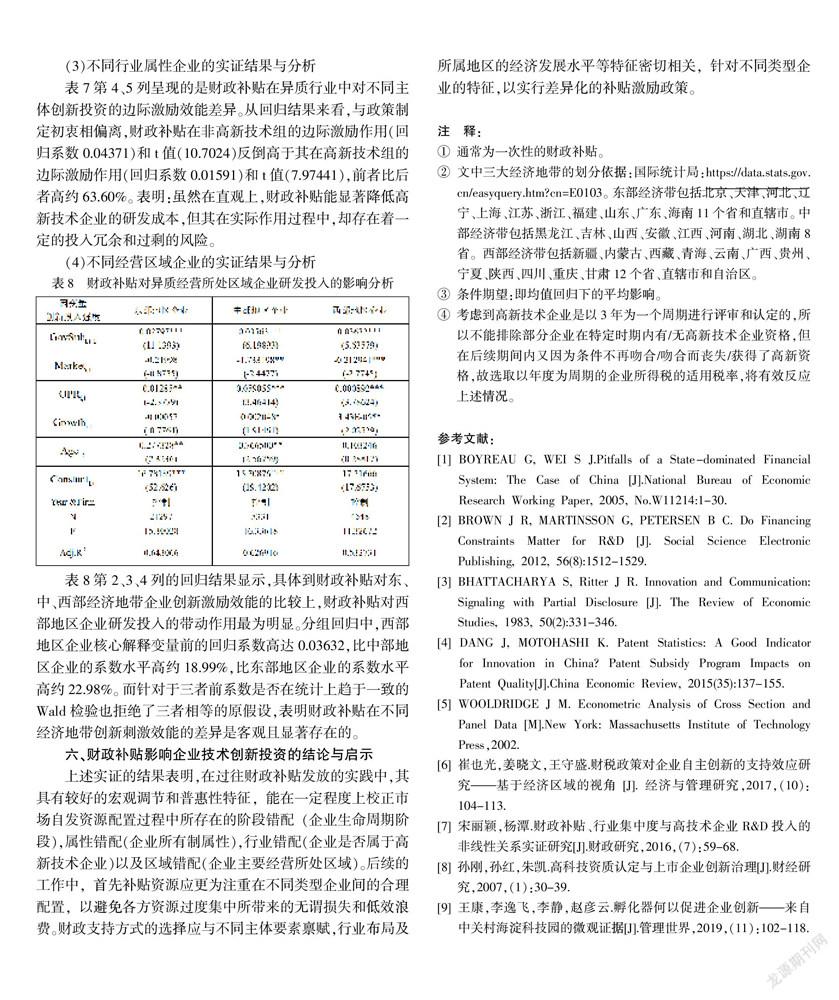

表7第4、5列呈现的是财政补贴在异质行业中对不同主体创新投資的边际激励效能差异。从回归结果来看,与政策制定初衷相偏离,财政补贴在非高新技术组的边际激励作用(回归系数0.04371)和t值(10.7024)反倒高于其在高新技术组的边际激励作用(回归系数0.01591)和t值(7.97441),前者比后者高约63.60%。表明:虽然在直观上,财政补贴能显著降低高新技术企业的研发成本,但其在实际作用过程中,却存在着一定的投入冗余和过剩的风险。

(4)不同经营区域企业的实证结果与分析

表8第2、3、4列的回归结果显示,具体到财政补贴对东、中、西部经济地带企业创新激励效能的比较上,财政补贴对西部地区企业研发投入的带动作用最为明显。分组回归中,西部地区企业核心解释变量前的回归系数高达0.03632,比中部地区企业的系数水平高约18.99%,比东部地区企业的系数水平高约22.98%。而针对于三者前系数是否在统计上趋于一致的Wald检验也拒绝了三者相等的原假设,表明财政补贴在不同经济地带创新刺激效能的差异是客观且显著存在的。

六、财政补贴影响企业技术创新投资的结论与启示

上述实证的结果表明,在过往财政补贴发放的实践中,其具有较好的宏观调节和普惠性特征,能在一定程度上校正市场自发资源配置过程中所存在的阶段错配(企业生命周期阶段),属性错配(企业所有制属性),行业错配(企业是否属于高新技术企业)以及区域错配(企业主要经营所处区域)。后续的工作中,首先补贴资源应更为注重在不同类型企业间的合理配置,以避免各方资源过度集中所带来的无谓损失和低效浪费。财政支持方式的选择应与不同主体要素禀赋,行业布局及所属地区的经济发展水平等特征密切相关,针对不同类型企业的特征,以实行差异化的补贴激励政策。

注 释:

通常为一次性的财政补贴。

文中三大经济地带的划分依据:国际统计局:https://data.stats.gov.cn/easyquery.htm?cn=E0103。东部经济带包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省和直辖市。中部经济带包括黑龙江、吉林、山西、安徽、江西、河南、湖北、湖南8省。西部经济带包括新疆、内蒙古、西藏、青海、云南、广西、贵州、宁夏、陕西、四川、重庆、甘肃12个省、直辖市和自治区。

条件期望:即均值回归下的平均影响。

考虑到高新技术企业是以3年为一个周期进行评审和认定的,所以不能排除部分企业在特定时期内有/无高新技术企业资格,但在后续期间内又因为条件不再吻合/吻合而丧失/获得了高新资格,故选取以年度为周期的企业所得税的适用税率,将有效反应上述情况。

参考文献:

[1] BOYREAU G, WEI S J.Pitfalls of a State-dominated Financial System: The Case of China[J].National Bureau of Economic Research Working Paper, 2005, No.W11214:1-30.

[2] BROWN J R, MARTINSSON G, PETERSEN B C. Do Financing Constraints Matter for R&D[J]. Social Science Electronic Publishing, 2012, 56(8):1512-1529.

[3] BHATTACHARYA S, Ritter J R. Innovation and Communication: Signaling with Partial Disclosure[J]. The Review of Economic Studies, 1983, 50(2):331-346.

[4] DANG J, MOTOHASHI K. Patent Statistics: A Good Indicator for Innovation in China? Patent Subsidy Program Impacts on Patent Quality[J].China Economic Review, 2015(35):137-155.

[5] WOOLDRIDGE J M. Econometric Analysis of Cross Section and Panel Data[M].New York: Massachusetts Institute of Technology Press,2002.

[6] 崔也光,姜曉文,王守盛.财税政策对企业自主创新的支持效应研究——基于经济区域的视角[J].经济与管理研究,2017,(10):104-113.

[7] 宋丽颖,杨潭.财政补贴、行业集中度与高技术企业R&D投入的非线性关系实证研究[J].财政研究,2016,(7):59-68.

[8] 孙刚,孙红,朱凯.高科技资质认定与上市企业创新治理[J].财经研究,2007,(1):30-39.

[9] 王康,李逸飞,李静,赵彦云.孵化器何以促进企业创新——来自中关村海淀科技园的微观证据[J].管理世界,2019,(11):102-118.

猜你喜欢

卷宗(2016年10期)2017-01-21

商业经济(2016年6期)2017-01-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

债券(2016年10期)2016-11-28

财税月刊(2016年4期)2016-07-04

商场现代化(2016年3期)2016-04-08

商(2016年1期)2016-03-03

软科学(2015年8期)2015-10-27

妇女生活(2015年9期)2015-09-14